喜马拉雅三次上市,“耳朵经济”依然迷茫

source link: http://tech.ikanchai.com/article/20220409/473499.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

喜马拉雅三次上市,“耳朵经济”依然迷茫

来源 / 镜像娱乐

两次上市未果后,喜马拉雅选择重新出发。3月29日,喜马拉雅更新了向港交所递交的招股书,相较前两次上市,这次的喜马拉雅显得更迫切一些。

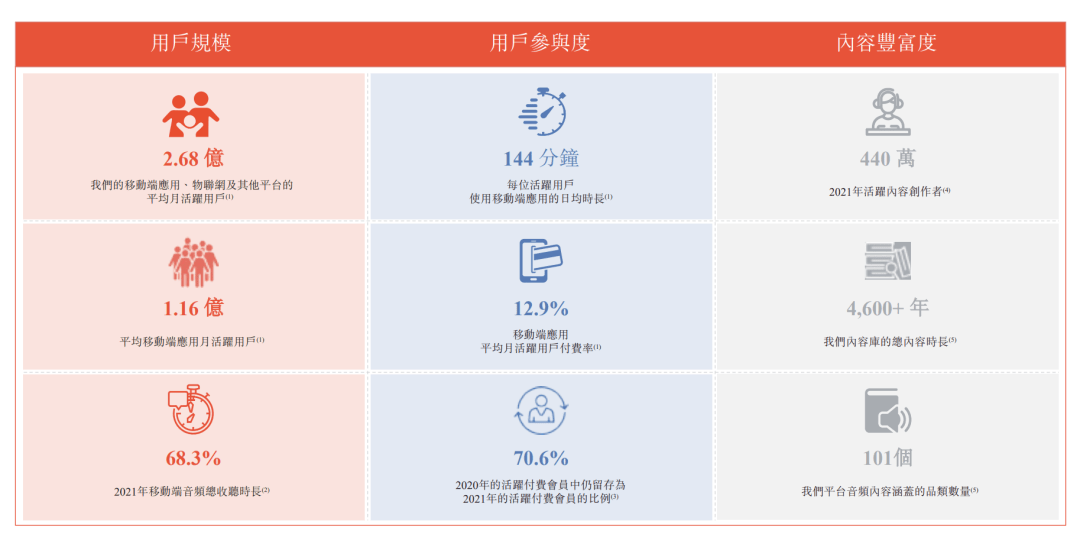

根据灼识咨询的数据,喜马拉雅如今已经成为国内最大的在线音频平台,不仅坐拥2.68亿平均月活跃用户,占据28%的市场份额,平台在2021年移动端音频总收听时长更是拿到近70%的占比。

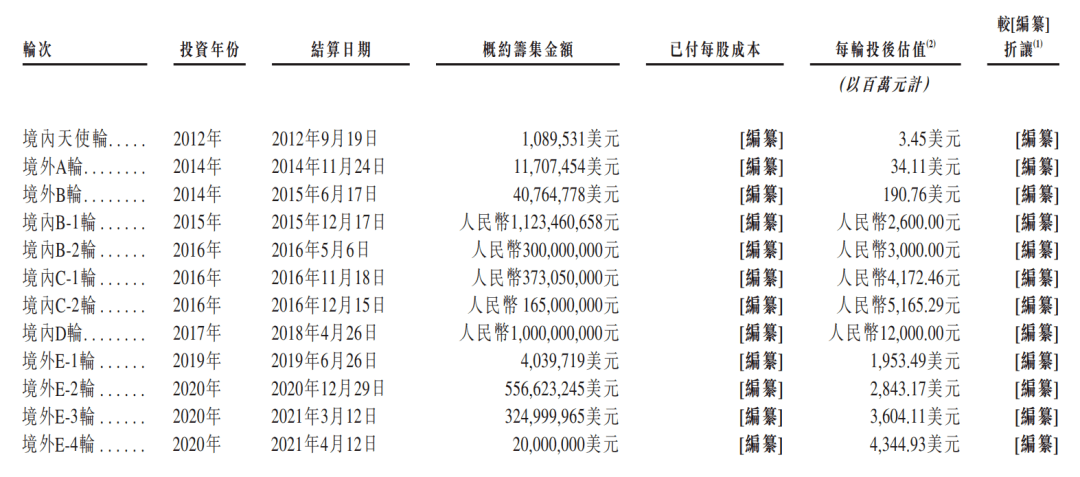

不俗的市场表现让喜马拉雅频频得到资本青睐。近十年时间里,喜马拉雅拿到的融资额累计超90亿元,公司估值也从最初的2200万元左右一路飙升至276亿元上下,翻了1200多倍。

然而,资本的簇拥是为了商业回报,而喜马拉雅近四年的累计亏损额已达到130亿元以上,未来一段时间内还将继续亏损。无论是考虑自身发展还是股东利益,面对未来愈发有限的融资环境,上市已经成了喜马拉雅不得不迈出的一步,但这条路实在坎坷。

居高不下的营销开支

如今而言,一边是不断增长的营收,一边是持续扩大的亏损,已经成为很多互联网企业的业绩常态,喜马拉雅也不例外。

招股书数据显示,2021年,公司收入58.6亿元,较上年同期的40.8亿元同比增长43.7%。在这之中,公司的主要收入来源基于会员订阅、广告、直播三大版块,2021年,三大板块收入分别达到29.92亿元、14.88亿元、10.01亿元,分别较上年同期增长49%、38.8%、39.6%,整体均呈增长态势。

然而,持续的增长背后,离不开公司大力度的营销投入。2019年至2021年,喜马拉雅的销售及营销开支分别达到12.19亿元、17.07亿元和26.3亿元,该项投入已然成为公司营运投入中占比最大的版块。

根据招股书中披露的内容,除了一些常规的影视综投放之外,喜马拉雅近年来也开始尝试设计一系列品牌推广活动。例如在2021年1月,平台曾在春运期间,推出“路上解闷,就听喜马拉雅”活动,吸引到44万用户参与其中;同年5月,平台上线的“母亲节——喜妈freeday,自在做自己”、“科幻季”等活动,也驱动喜马拉雅在5月的移动端月活跃用户同比增长17%。

显然,以营销促增长依然是一个行之有效的方法。2021年,喜马拉雅总平均月活用户从2020年的2.15亿增长至2.68亿,而仅在移动端,平均月活用户也从1.02亿增长至1.16亿。然而,从行业整体发展趋势来说,获客成本增长是一个不可逆的趋势,公司营销投入越来越多,也在印证这一点。尽管在线音频市场的渗透率还有增长空间,但行业用户规模的整体增长已然基本见顶,“以营销促增长”不会是一个能够支撑公司长期发展的打法。

不过,根据招股书中提出的经营方向,公司未来还将继续在营销费用上大力投入,这并不是一个积极的信号。至少对当下的喜马拉雅来说,成长为国内最大的在线音频平台之后,公司更应该解决的问题是如何完成用户沉淀,尤其是在亏损越拉越大的局面之下。

毛利率走高背后的隐忧

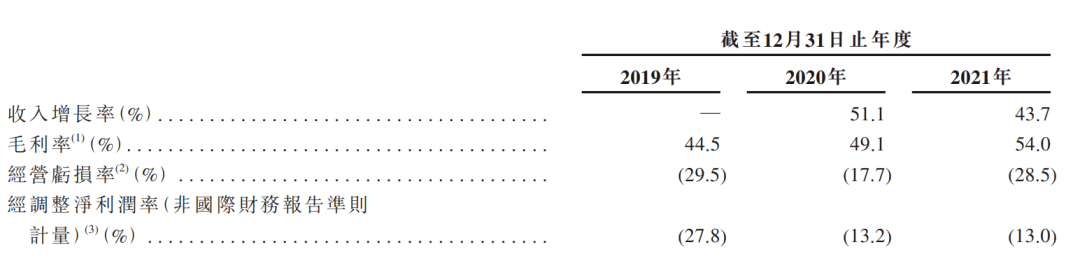

在持续亏损、以营销促增长的整体趋势下,喜马拉雅的毛利率却从2019年的44.5%一路上涨至2021年的54%,着实让人有些好奇。

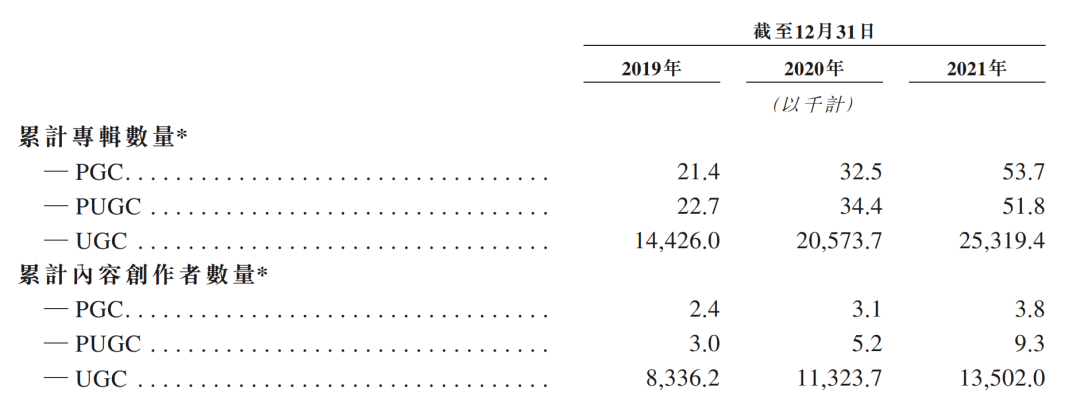

从喜马拉雅以订阅、广告、直播为三大收入来源的商业模式来说,拉高公司毛利率主要有两个因素,一个是活跃用户数增长带来规模效应,这与公司用户持续增长的趋势相吻合。而驱动用户增长的根本动力在于内容,控制内容成本也是拉高毛利率的另一个关键,这取决于平台的内容创作模式和分成模式。

在内容创作上,喜马拉雅能够大幅压低成本在于平台聚合了众多用户自发创作的UGC、PGC、PUGC内容。而在分成模式上,平台通过与创作者或IP版权商分成的模式,维持创作者积极性和足够的版权供给,且这种模式相较于买断版权能够大幅压低成本。

根据招股书中的数据,平台拿走的分成占比在50%-70%,截至2021年12月31日,喜马拉雅的有声读物库已经覆盖到中国42.5%的畅销书,公司与包括阅文在内的140多家头部网络文学平台建立了业务合作,其中,公司与阅文的合作期限达到20年,但与更多平台的合作期限在3-5年。

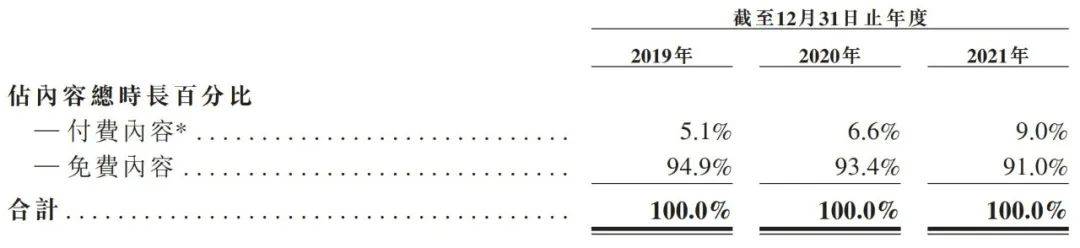

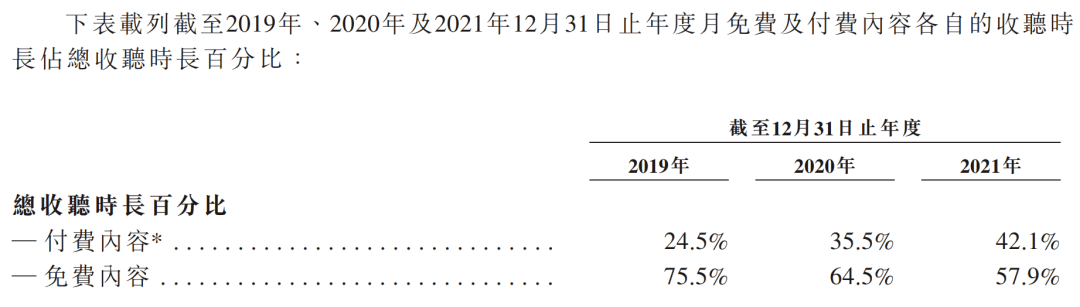

这一模式固然增加了资本市场对喜马拉雅未来发展的看好,但背后的问题在于,分成模式并不保证版权合作的独家性,以及版权供给的持续性。一旦这一路径被切断,或是其他平台发力同类内容,都可能对喜马拉雅造成重击,毕竟在公司的内容消费构成中,内容时长占比仅9%的付费内容,所产生的用户收听时长在总时长中占比达到42%以上。

更重要的是,如今这一“隐忧”已经越来越明显。

就市场的整体动向来说,2021年1月,TME以27亿元的对价收购懒人听书,从在线音乐市场切入在线音频市场,在此之前,TME已经与阅文集团达成长期战略合作,共同探索网络文学内容IP的有声化。

而在2020年,字节跳动上线番茄畅听APP,与旗下番茄小说形成联动。此外,快手、网易云音乐等平台也在尝试长音频、播客等内容方向,而他们中的每一家都比喜马拉雅拥有更充足的资本,这也在倒逼喜马拉雅尽快通过上市以稳住自身优势。

如何留住创作者?

当然,即便喜马拉雅不受版权依赖带来的影响,能够与版权方维持长期合作,那么对平台来说,该如何留下不赚钱的创作者,则是一个在短期内更难解决的问题。

招股书中,喜马拉雅披露了这样一组数据,2021年,平台帮助超过25.2万名第三方IP合作方和内容创作者获得内容分成收入超16亿元。这确实是一个不错的数据表现,但是,在喜马拉雅,活跃的创作者数量达到440万,而所有创作者在2021年累计达到1300万以上。

对比可见,在喜马拉雅能够获得收入的创作群体只占到一个很小的比例,甚至,活跃的创作者在所有创作者中也只占到三分之一。创作者积极性有限,很大一部分原因就在于收入有限。相较于同样依赖UGC、PGC、PUGC内容的抖音来看,根据字节跳动旗下巨量星图的数据,2020年,抖音便有2200多万创作者产出417亿的收入。

诚然,喜马拉雅中确实也走出了像@有声的紫襟这样粉丝过千万的优质创作者,平台也披露,2020年,在喜马拉雅实现收入超10万元的PUGC创作者中,有99.3%的创作者在2021年仍在坚持创作。但反过来看,那些收入更少甚至无收入的创作者的积极性自然会受到影响。

况且就当下的创作环境来说,喜马拉雅在探索多元变现模式的过程中,并没有帮助创作者开辟更可观的变现空间。甚至平台广告业务的快速发展,还在阻碍一部分创作者的成长。目前,基于前端贴片和中插广告的探索,平台对非付费用户的友好度越来越差,一些资讯类内容,甚至出现广告时长大于内容时长的情况。就平台当前大部分用户仍为非付费群体的现状来说,这样的发展趋势并不利于腰尾部创作者的成长。

此外,喜马拉雅自身也在加速探索自制内容,以提升平台内容专业性和独创性,但这样的趋势也会直接拉高平台的内容成本,影响到毛利率。且基于自制内容的探索,也将进一步压缩UGC创作者的发展空间,而这一群体成长受限,或许会让喜马拉雅未来的路走得更加艰难。

两次上市未果后,喜马拉雅选择重新出发。3月29日,喜马拉雅更新了向港交所递交的招股书,相较前两次上市,这次的喜马拉雅显得更迫切一些。

根据灼识咨询的数据,喜马拉雅如今已经成为国内最大的在线音频平台,不仅坐拥2.68亿平均月活跃用户,占据28%的市场份额,平台在2021年移动端音频总收听时长更是拿到近70%的占比。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_png/jYGpYksjhoTczmX3JaLKiaz8fv6mk5zib2L7gmeYPaWfPmxd8ic4CAichyP58rMib0FBiczUibqAJZBhiaXk4PicEZfJozQ/640?wx_fmt=png&wxfrom=5&wx_lazy=1&wx_co=1

不俗的市场表现让喜马拉雅频频得到资本青睐。近十年时间里,喜马拉雅拿到的融资额累计超90亿元,公司估值也从最初的2200万元左右一路飙升至276亿元上下,翻了1200多倍。

然而,资本的簇拥是为了商业回报,而喜马拉雅近四年的累计亏损额已达到130亿元以上,未来一段时间内还将继续亏损。无论是考虑自身发展还是股东利益,面对未来愈发有限的融资环境,上市已经成了喜马拉雅不得不迈出的一步,但这条路实在坎坷。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_png/jYGpYksjhoTczmX3JaLKiaz8fv6mk5zib2b1QDFeamF8AQlicV7QGQW5zYeSJtTmdQkFOTAvFDggGGahak8wLQH4Q/640?wx_fmt=png&wxfrom=5&wx_lazy=1&wx_co=1

居高不下的营销开支

如今而言,一边是不断增长的营收,一边是持续扩大的亏损,已经成为很多互联网企业的业绩常态,喜马拉雅也不例外。

招股书数据显示,2021年,公司收入58.6亿元,较上年同期的40.8亿元同比增长43.7%。在这之中,公司的主要收入来源基于会员订阅、广告、直播三大版块,2021年,三大板块收入分别达到29.92亿元、14.88亿元、10.01亿元,分别较上年同期增长49%、38.8%、39.6%,整体均呈增长态势。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_png/jYGpYksjhoTczmX3JaLKiaz8fv6mk5zib2xyav0t2uTk75j5SSChjZQic7t0JbqpWkuiaOvDxSZY92BrH6GoDsUXcg/640?wx_fmt=png&wxfrom=5&wx_lazy=1&wx_co=1

然而,持续的增长背后,离不开公司大力度的营销投入。2019年至2021年,喜马拉雅的销售及营销开支分别达到12.19亿元、17.07亿元和26.3亿元,该项投入已然成为公司营运投入中占比最大的版块。

根据招股书中披露的内容,除了一些常规的影视综投放之外,喜马拉雅近年来也开始尝试设计一系列品牌推广活动。例如在2021年1月,平台曾在春运期间,推出“路上解闷,就听喜马拉雅”活动,吸引到44万用户参与其中;同年5月,平台上线的“母亲节——喜妈freeday,自在做自己”、“科幻季”等活动,也驱动喜马拉雅在5月的移动端月活跃用户同比增长17%。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_jpg/jYGpYksjhoTczmX3JaLKiaz8fv6mk5zib29p4JwqToPbnObqEyFqLqObYEU2dlITa8iaZFGMfpueLhkTOTE7BVYNA/640?wx_fmt=jpeg&wxfrom=5&wx_lazy=1&wx_co=1

显然,以营销促增长依然是一个行之有效的方法。2021年,喜马拉雅总平均月活用户从2020年的2.15亿增长至2.68亿,而仅在移动端,平均月活用户也从1.02亿增长至1.16亿。然而,从行业整体发展趋势来说,获客成本增长是一个不可逆的趋势,公司营销投入越来越多,也在印证这一点。尽管在线音频市场的渗透率还有增长空间,但行业用户规模的整体增长已然基本见顶,“以营销促增长”不会是一个能够支撑公司长期发展的打法。

不过,根据招股书中提出的经营方向,公司未来还将继续在营销费用上大力投入,这并不是一个积极的信号。至少对当下的喜马拉雅来说,成长为国内最大的在线音频平台之后,公司更应该解决的问题是如何完成用户沉淀,尤其是在亏损越拉越大的局面之下。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_gif/icQ7VWJynhTrkOdh5hZib4jQjwjVWtNUwQe6OvcYyiaVMkTWtqtamDcIHiaY6zUibDD9TLmYoErP0nZiaicrXINrKUIGQ/640?wx_fmt=gif&wxfrom=5&wx_lazy=1

毛利率走高背后的隐忧

在持续亏损、以营销促增长的整体趋势下,喜马拉雅的毛利率却从2019年的44.5%一路上涨至2021年的54%,着实让人有些好奇。

采集失败,请手动处理

https://mmbiz.qpic.cn/mmbiz_jpg/jYGpYksjhoTczmX3JaLKiaz8fv6mk5zib29Mbm5duHE00cnnkLVL7STtB8xv4RDxGJGkUokHTHT5VpzFol6fJPCA/640?wx_fmt=jpeg&wxfrom=5&wx_lazy=1&wx_co=1

从喜马拉雅以订阅、广告、直播为三大收入来源的商业模式来说,拉高公司毛利率主要有两个因素,一个是活跃用户数增长带来规模效应,这与公司用户持续增长的趋势相吻合。而驱动用户增长的根本动力在于内容,控制内容成本也是拉高毛利率的另一个关键,这取决于平台的内容创作模式和分成模式。

在内容创作上,喜马拉雅能够大幅压低成本在于平台聚合了众多用户自发创作的UGC、PGC、PUGC内容。而在分成模式上,平台通过与创作者或IP版权商分成的模式,维持创作者积极性和足够的版权供给,且这种模式相较于买断版权能够大幅压低成本。

根据招股书中的数据,平台拿走的分成占比在50%-70%,截至2021年12月31日,喜马拉雅的有声读物库已经覆盖到中国42.5%的畅销书,公司与包括阅文在内的140多家头部网络文学平台建立了业务合作,其中,公司与阅文的合作期限达到20年,但与更多平台的合作期限在3-5年。

这一模式固然增加了资本市场对喜马拉雅未来发展的看好,但背后的问题在于,分成模式并不保证版权合作的独家性,以及版权供给的持续性。一旦这一路径被切断,或是其他平台发力同类内容,都可能对喜马拉雅造成重击,毕竟在公司的内容消费构成中,内容时长占比仅9%的付费内容,所产生的用户收听时长在总时长中占比达到42%以上。

更重要的是,如今这一“隐忧”已经越来越明显。

就市场的整体动向来说,2021年1月,TME以27亿元的对价收购懒人听书,从在线音乐市场切入在线音频市场,在此之前,TME已经与阅文集团达成长期战略合作,共同探索网络文学内容IP的有声化。

而在2020年,字节跳动上线番茄畅听APP,与旗下番茄小说形成联动。此外,快手、网易云音乐等平台也在尝试长音频、播客等内容方向,而他们中的每一家都比喜马拉雅拥有更充足的资本,这也在倒逼喜马拉雅尽快通过上市以稳住自身优势。

如何留住创作者?

当然,即便喜马拉雅不受版权依赖带来的影响,能够与版权方维持长期合作,那么对平台来说,该如何留下不赚钱的创作者,则是一个在短期内更难解决的问题。

招股书中,喜马拉雅披露了这样一组数据,2021年,平台帮助超过25.2万名第三方IP合作方和内容创作者获得内容分成收入超16亿元。这确实是一个不错的数据表现,但是,在喜马拉雅,活跃的创作者数量达到440万,而所有创作者在2021年累计达到1300万以上。

对比可见,在喜马拉雅能够获得收入的创作群体只占到一个很小的比例,甚至,活跃的创作者在所有创作者中也只占到三分之一。创作者积极性有限,很大一部分原因就在于收入有限。相较于同样依赖UGC、PGC、PUGC内容的抖音来看,根据字节跳动旗下巨量星图的数据,2020年,抖音便有2200多万创作者产出417亿的收入。

诚然,喜马拉雅中确实也走出了像@有声的紫襟这样粉丝过千万的优质创作者,平台也披露,2020年,在喜马拉雅实现收入超10万元的PUGC创作者中,有99.3%的创作者在2021年仍在坚持创作。但反过来看,那些收入更少甚至无收入的创作者的积极性自然会受到影响。

况且就当下的创作环境来说,喜马拉雅在探索多元变现模式的过程中,并没有帮助创作者开辟更可观的变现空间。甚至平台广告业务的快速发展,还在阻碍一部分创作者的成长。目前,基于前端贴片和中插广告的探索,平台对非付费用户的友好度越来越差,一些资讯类内容,甚至出现广告时长大于内容时长的情况。就平台当前大部分用户仍为非付费群体的现状来说,这样的发展趋势并不利于腰尾部创作者的成长。

此外,喜马拉雅自身也在加速探索自制内容,以提升平台内容专业性和独创性,但这样的趋势也会直接拉高平台的内容成本,影响到毛利率。且基于自制内容的探索,也将进一步压缩UGC创作者的发展空间,而这一群体成长受限,或许会让喜马拉雅未来的路走得更加艰难。

Recommend

-

48

在线音频行业从短期来看仍难以盈利,在资本支持下尽可能地抢注优质内容将成为常态。

-

24

“耳朵经济”时代,知识付费的蛋糕和语音直播的饭碗,哪个更好吃? ...

-

21

B站崩了、爱奇艺崩了、王者荣耀崩了,甚至连小米电视都崩了……一时之间,因为疫情被迫闲在家的网民成了“服务器杀手”的调侃在网上不胫而走。疫情...

-

21

编者按:本文来自微信公众号 “娱乐资本论”(ID:yulezibenlun) ,作者:阿岛 蓝莲花,36氪经授权发布。 在咖啡厅放歌也需要收费吗?LV门店的音乐选择有什么...

-

6

图片来源@视觉中国 文 | 来咖智库 对于很多文艺青年来说,由于工作忙碌,在书店、咖啡馆手捧纸质书的悠闲时光已经变得...

-

9

1月27日,一加手机前联合创始人裴宇(Carl Pei)成立的新品牌NOTHING在伦敦亮相。该公司官网介绍,NOTHING是一家由裴宇及其团队在伦敦成立的、具有远见的新型...

-

6

IPO日历丨喜马拉雅拟赴美上市,成为“耳朵经济”第一股 Winnie Lee • 2021-05-06 18:01:10 来源:前瞻网 E2190

-

3

品牌试水播客营销,“耳朵经济”有怎样的可能?CBNData·2小时前播客的优势在于情感浓度、粘性与陪伴感。播客并非新物种,但直到近两...

-

4

V2EX › 程序员 32 岁了,依然在拧螺丝,迷茫,不知道何去何从

-

3

11年未登IPO峰顶,困在喜马拉雅里的“耳朵经济”-鸟哥笔记 来源| 数科社 接连的裁员风闻将

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK