招商宏观:市场正在寻找“夜空中最亮的星”

source link: https://www.gelonghui.com/p/519842

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

招商宏观:市场正在寻找“夜空中最亮的星”

6小时前

5,493本文来自格隆汇:招商宏观谢亚轩

进入二季度,A股的基本面、外部环境、市场情绪等都有望得到改善

核心观点:

A股一季度大跌,原因是当前中国经济仍面临“三重压力”,驱动力主要来自于外生的稳增长政策,而民营企业、房地产销售、居民消费等内生力量仍然相对低迷,而这又受制于疫情多点散发。外部美联储启动加息,中美利差快速收窄,中概股风险加剧,A股面临的外资抛压明显增加,市场情绪极度悲观甚至畏惧。而进入二季度,A股的基本面、外部环境、市场情绪等都有望得到改善。

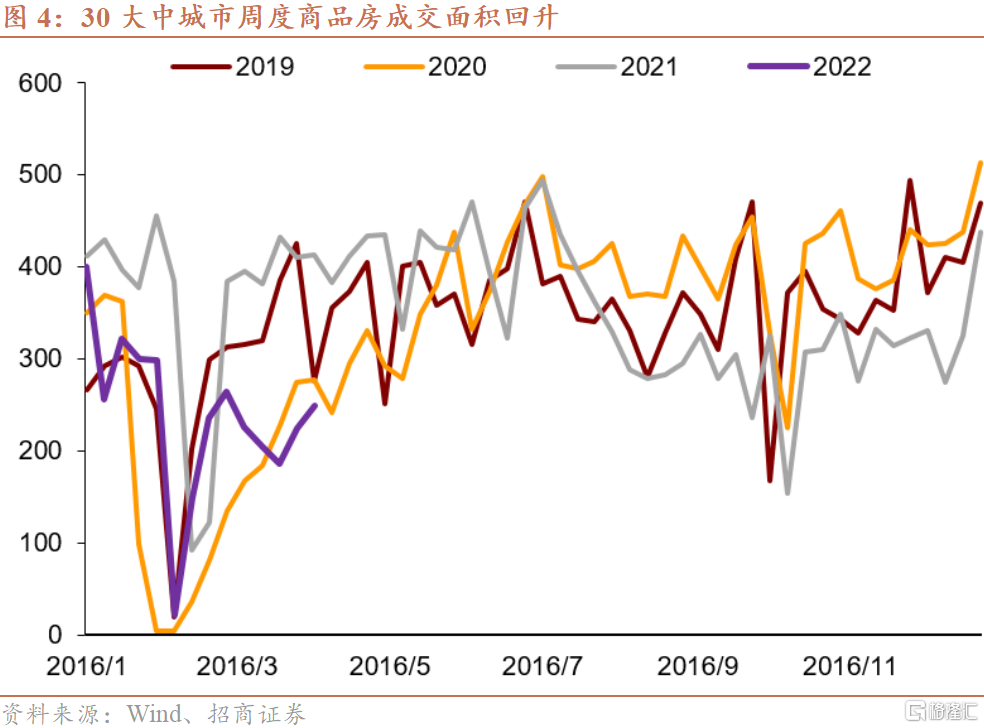

国内经济问题:从3月建筑业PMI来看,预计基建投资和房地产投资增速都将出现较大幅度回落。从商品房销售来看,2月底到3月中下旬30大中城市商品房成交面积显著回落,但随着3月郑州、哈尔滨、福州等省会的政策逐步放松,3月下旬商品房销售面积边际回暖:除一线城市因疫情快速回落之外,二线城市快速反弹,三线城市小幅微增。疫情方面,目前深圳已得到控制。上海疫情计入确定路线、全国支援、精锐尽处,以快制快的状态,预计有望尽早实现动态清零,之后就能全面开展稳增长工作。

市场情绪问题:整个一季度仅煤炭、房地产、银行录得正收益;数字货币应用等少数主题跑赢市场。一季度最后一周,由于剧烈下跌后股市性价比提升,市场人心思涨,一部分投资者已经开始寻找“夜空中最亮的星”。先是福州商品房政策引领房地产板块继续上涨,之后茅台线上销售、中远海控业绩超预期等事件分别引领了白酒、海运板块上涨,都体现了这种情绪。同时中美双方正在研究中概股的解决方案,这已经在美股、港股有所反映。

中美利差问题:3月中旬美联储启动加息之后中美利差快速收窄,引发外资抛售人民币资产,是导致A股调整的主要因素之一。但目前中美利差收窄最快的阶段已经过去。原因是俄乌冲突已进入以打促和阶段,能源与粮食冲击有所缓和;同时3月末美国政府宣布了规模空前的石油储备释放计划,并呼吁石油公司增加产量,原油价格进而通胀预期可能回落。美联储控制通胀的压力得到一定缓解。

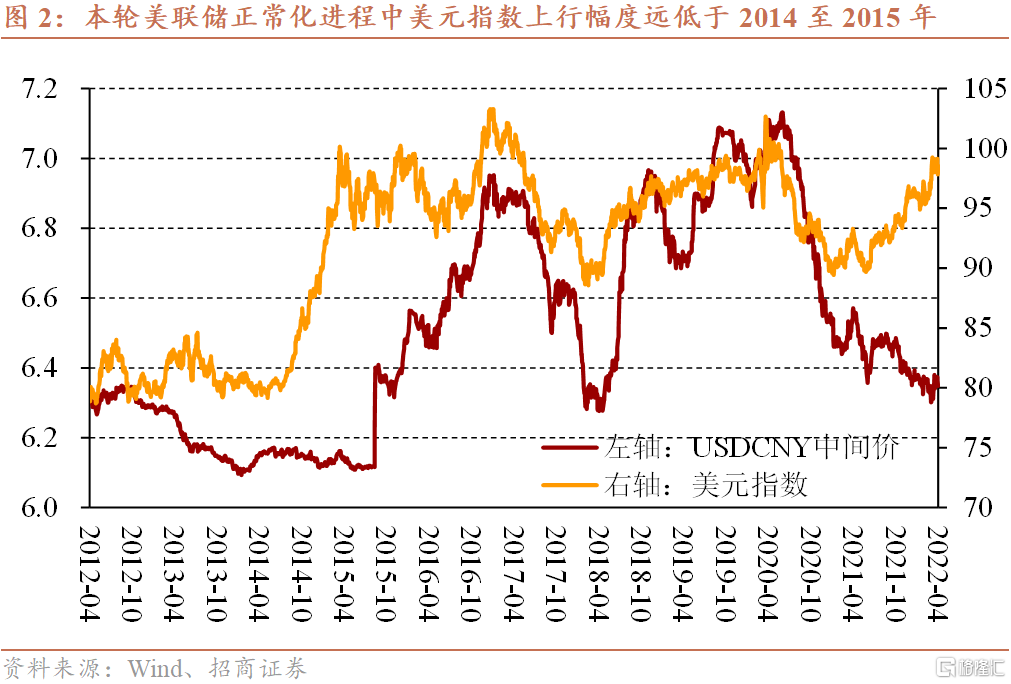

美元指数问题:一季度,即便美联储加速收缩,同时地缘政治冲突恶化,美元指数只是从96升至99。而2014年年中,美联储启动Taper之后美元指数是从80升至100。这表明本轮美国“剪羊毛”能力明显减弱。与此同时,人民币在出口等支撑下保持相对稳定。

俄乌冲突问题:4月3日普京要求“不友好国家和地区”使用卢布购买天然气,但欧盟未能达成“以整体名义”拒绝“卢布结算”的一致协议。同时俄罗斯对欧盟的天然气供应仍未停止,预计4月下半月至5月结算。欧盟正寻求进口美国等地天然气替代俄罗斯,但短期替代程度有限,这导致欧盟3月CPI出现加速上行,企业生产、居民生活都受到影响。

欧元区金融脆弱性:欧央行已经在3月议息会上明确收紧方向:在失业率低位、通胀形势严峻的情况下,将加快减码、并有意在之后加息。但如果利率上行,欧元区外围成员国的金融脆弱性问题需要额外重视,特别是在负利率状态下房价持续上行的房地产部门。

风险提示:地缘政治、能源短缺

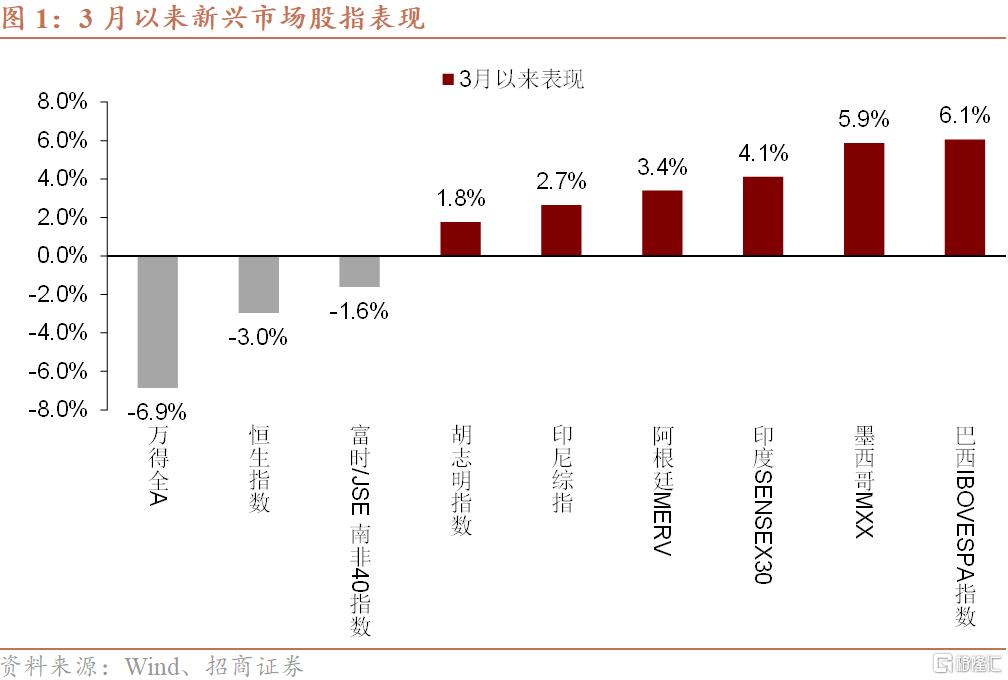

一、3月A股表现弱于其他新兴市场

3月29日俄乌谈判取得建设性进展,俄方收到乌方关于保持中立和无核地位意愿的提议,乌克兰放弃加入任何军事联盟,俄不反对乌加入欧盟,乌方表示希望两周内达成协议。俄乌冲突平稳解决有助于缓和全球风险情绪和我国地缘政治风险,3月28日以来,外资恢复净流入A股市场,3月28日至4月1日外资通过陆股通累计流入229亿元。

虽然全球风险情绪已经改善、资金短期出现净流入,但横向对比A股、港股和其他新兴市场股指表现可见,A股跌幅仍然最高,且较中旬调整程度较深且直接受到中概股风波冲击的港股跌幅更大。结合债市情况看,近期中美利差维持在40BP的低位,根本上反映的是我国经济前景面临的压力,也是外部风险消退后仍然影响我国资本市场的主要因素。

二、A股市场正在寻找“夜空中最亮的星”

2022年一季度A股大跌:上证50指数-11.5%、沪深300指数-14.5%、中证500指数-14.1%。分中信一级行业来看,仅3个行业指数增幅为正,分别是煤炭+23.4%、房地产+6.2%、银行+1.9%;有12个行业跌幅超过15%,包括电子-25.2%、军工-23.5%、汽车-21.5%、家电-20.3%、食品饮料-20.2%、机械-20.1%、计算机-19.1%、传媒-18.3%、电力设备及新能源-18.0%、消费者服务-16.4%、通信-15.9%、轻工制造-15.7%等。

原因在于:去年四季度以来中国经济进入衰退场景,这一般对应股弱债强;下一步实现复苏之后,才会具备股债双牛的基本面基础。而当前经济复苏动力主要来自于宏观政策与国有企业投资,民营企业投资、房地产销售、居民消费等自发力量仍然相对低迷,短期关键影响因素主要是深圳、上海的疫情。同时,面对美联储加速正常化,中美利差快速收窄,加之中概股退市风险,A股面临的外资抛压明显增加,国内机构需要有主力资金带领才能缓解情绪上的畏惧。

展望未来:从美元指数来看,即便2022Q1美联储加速正常化,同时地缘政治冲突恶化,美元指数只是上升了3个点,而2014年年中美联储启动Taper之后,美元指数是从80升至100的。这表明相比8年前,美国“剪羊毛”能力明显减弱。与此同时,人民币在出口、实际使用外资等基本面支撑下保持强势。同时中美双方也正在研究中概股解决方案,这已经在美股、港股有所反映。从中美利差来看,收窄最快的阶段已经过去。原因是俄乌冲突已进入以打促和阶段,能源与粮食冲击得到阶段性缓和;同时3月末美国政府宣布了规模空前的石油储备释放计划,并呼吁石油公司增加产量,原油价格进而通胀预期可能回落。从国内情况来看,深圳疫情已经得到控制,上海疫情在路线确定、全国支援、精锐尽处,以快制快的情况下,预计能尽早动态清零。之后全国就能全面进行稳增长工作。从市场情绪来看,投资者已经开始寻找“夜空中最亮的星”。3月最后一周,先是福州市房地产政策引领了房地产相关板块上涨;之后茅台线上销售、中远海控业绩超预期分别引领白酒、海运板块上涨。总之,A股基本面、市场情绪、外部环境等有望在2022Q2逐步得到改善。

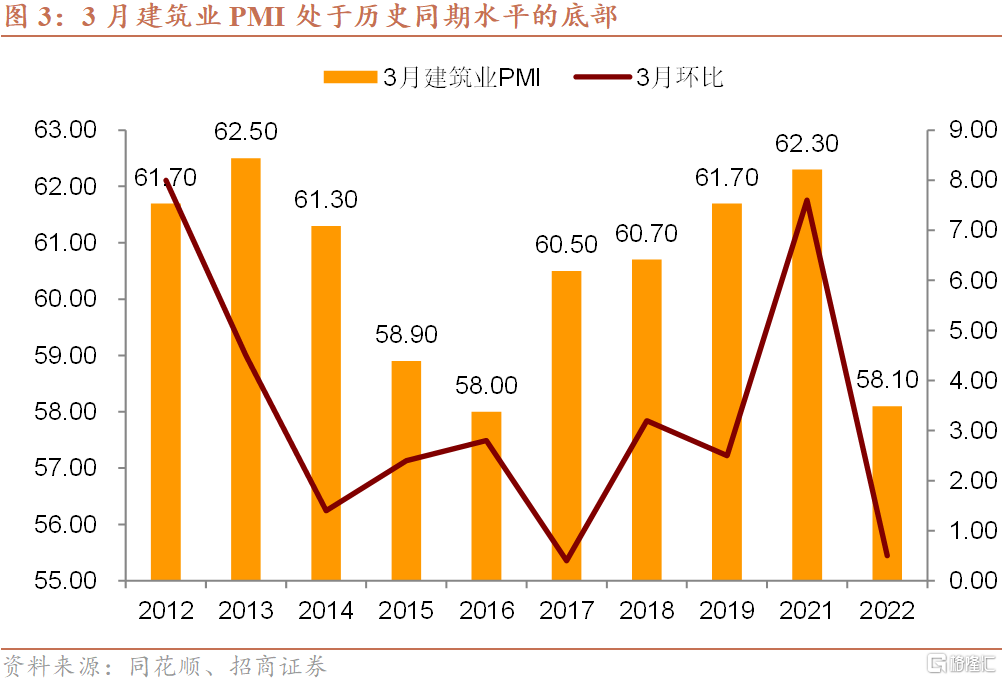

三、3月建筑业PMI显示当前投资需求扩张速度偏慢

3月建筑业PMI为58.1%,环比上涨0.5%。这组数据明显好于同期制造业PMI的表现,但也存在两方面的问题。

其一,3月建筑业PMI环比回升主要是由于价格因素,新订单、就业等指标均有明显环比跌幅。其中,新订单指数为51.2%,环比下跌3.9个百分点,从业人员为50.1%,环比下跌5.7个百分点。

其二,与历史同期数据相比,今年3月建筑业PMI处于过去10年的底部。建筑业PMI仅比2016年同期高0.1个百分点,环比增速仅为2017年同期高0.1个百分点。但2016年3月环比增速明显快于今年,而2017年建筑业PMI则处于60%以上的高景气状态,其扩张速度业明显快于今年。

3月高频数据所反映的情况与建筑业PMI数据相吻合,可以合理推测,3月传统基建投资和房地产投资增速都将出现较大幅度的回落。

四、三月下旬商品房销售边际回暖

三月最后一周地产销售有所回暖。受疫情影响,2月底到3月中下旬,30大中城市周度商品房成交面积回落。3月底的高频数据显示,商品房销售面积有所回暖。分城市看,3月底一线城市商品房销售面积又快速回落,二线城市快速反弹,三线城市小幅微增。一线城市销售面积快速回落,应该主要和上海、深圳疫情有关。二线城市的销售面积快速反弹会经济的恢复带来了正能量。接下来,随着疫情的好转以及各城市地产政策的放松,必将带来地产销售的恢复。

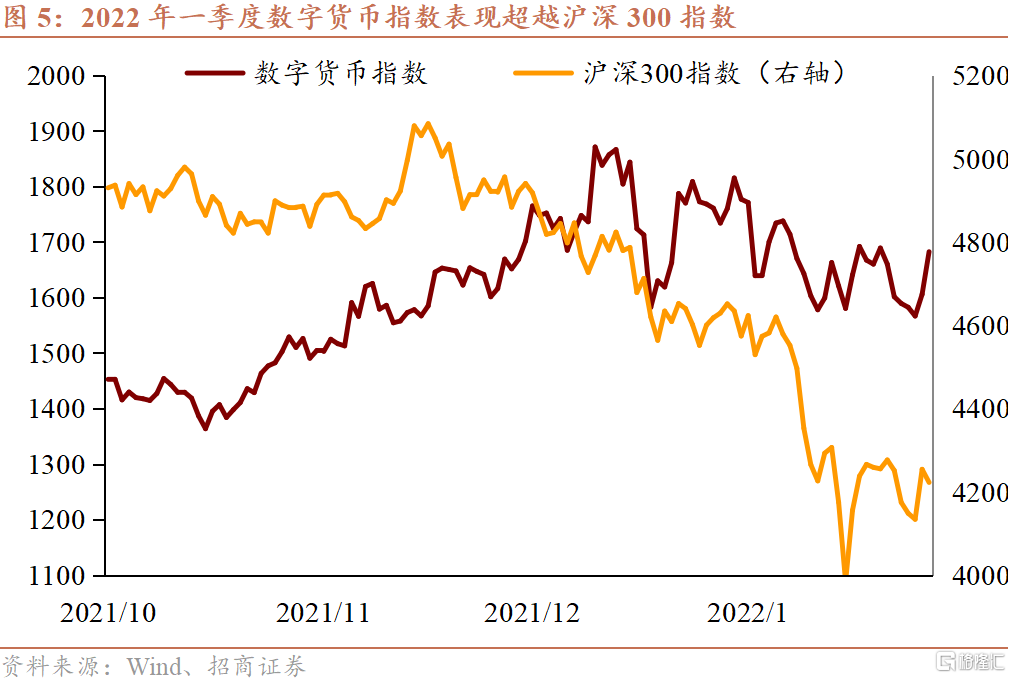

五、数字人民币试点再扩容,相关板块持续利好

4月2日,央行召开数字人民币研发试点工作座谈会,总结冬奥试点经验,扩大试点范围。会议指出,经前期试点运行,数字人民币已在批发零售、餐饮文旅、政务缴费等多领域形成一批涵盖线上线下、可复制可推广的应用模式,背景冬奥会等重大试点项目圆满成功;下一步,数字人民币推广将坚持市场化、法治化原则,基于“双层运营”的架构优势,充分激发金融机构、科技企业与地方政府等各方积极性和创造性,鼓励市场竞争,把握好隐私保护与预防犯罪之间的平衡。会议决定,在前期“10+1”试点的基础上,增加天津、重庆、广州、福州、厦门,以及浙江承办亚运会的六座城市,将原冬奥场景试点转为试点地区,数字人民币试点应用范围进一步扩容。

一季度,数字货币指数小幅下跌2.4%,明显好于沪深300指数约14%的跌幅。其中,翠微股份、数字认证等个股取得正向收益,但波动较大。此次关于试点扩容的决定将进一步促进数字人民币的普及应用,对数字人民币板块形成利好。此外,亚运会场景接替冬奥场景的试点安排,体现出央行继续支持数字人民币在跨境支付领域试点应用,有利于相关公司开拓跨境支付这一蓝海市场,对其产生长期利好。

六、“卢布结算”悬而未决,欧盟通胀同时冲击供给与需求

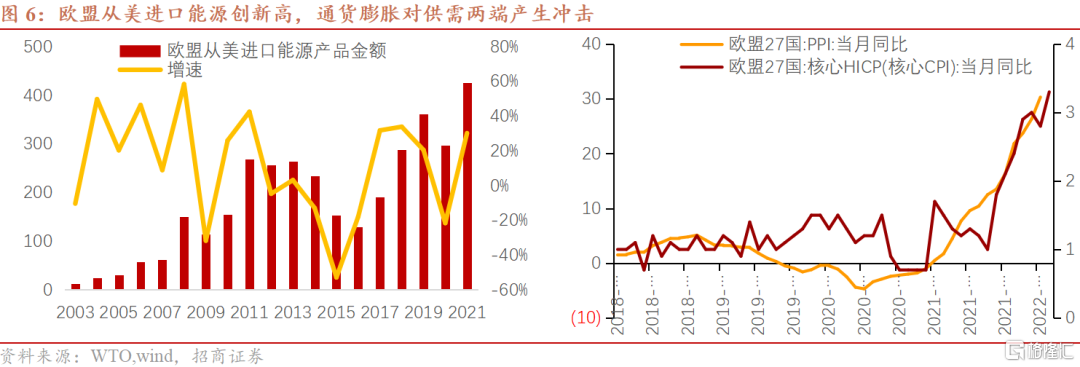

4月3日,在普京宣布要求“不友好国家和地区”使用卢布购买俄罗斯天然气问题后,欧盟希望通过投票就此事达成一致协议,然而投票结果是1:26。投反对票的匈牙利明确表示,不会寻求俄罗斯天然气的替代品,这也意味着欧盟不能“以整体名义”拒绝用卢布结算俄罗斯。与此同时,“卢布结算令”生效之后,俄罗斯对欧盟的供应仍未停止,俄方解释原因是由于1日供应的天然气费用在4月下半月或5月结算。目前来看,俄欧结算问题和欧洲能源供应危机是否解除仍然扑朔迷离。

欧盟正积极寻求能源进口渠道,美国天然气或成为其替代俄罗斯的重要选择,但短期外部能源供应无法取代俄罗斯。近几个月部分能源交易商已与欧洲签署了大量销售LNG天然气的长期协议订单。根据ICIS数据显示,2022年1季度美国销往欧洲和土耳其的LNG天然气创下新高,同比增长98%左右,环比增长约35%。根据欧盟委员会表示,美国天然气可能取代从俄罗斯进口天然气的三分之一,去年欧洲从而进口天然气约1550亿立方米。

相较于俄罗斯天然气,美国天然气需要更高的运输成本,而这将进一步推高欧盟的通货膨胀。数据显示,截止2022年2月,欧盟27国核心CPI已升至3.3%,PPI已升至30.3%。宝马、奔驰、巴斯夫、罗姆化学等企业均表示生产已受到冲击,出现停工减产情况,其中化工原料又因供应不足出现快速涨价。对于居民而言,欧盟居民的能源账单快速上行,叠加上游价格传导转嫁消费者,人民生活水平严重下滑。

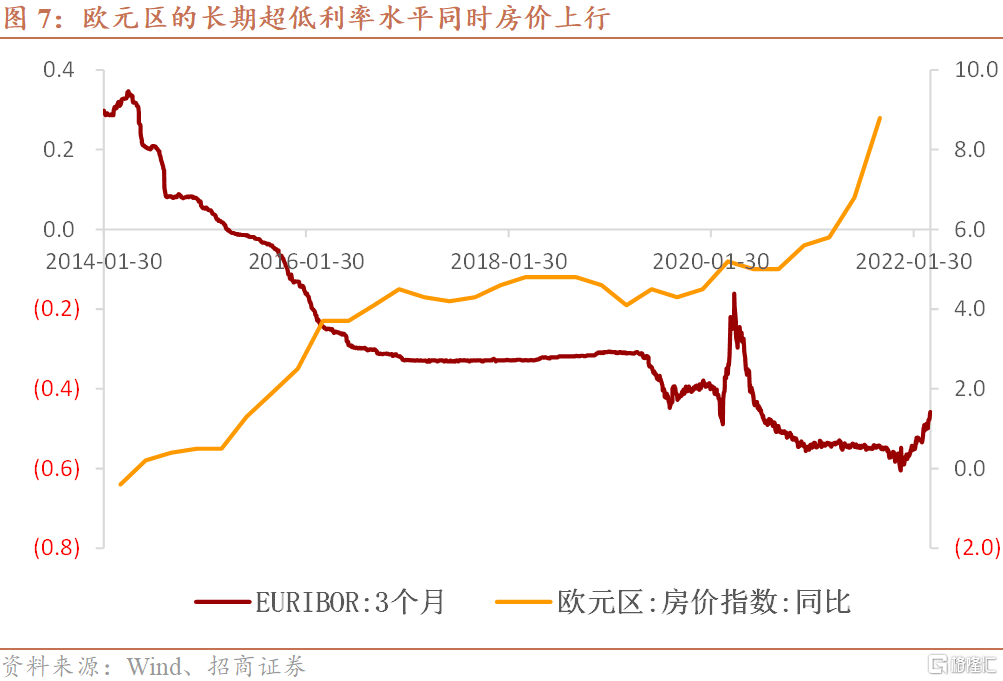

七、欧元区的金融脆弱性问题可能加剧

欧央行已明确收紧方向,在3月议息会表示将加速减码、并有意在资产购买结束后的某个时点加息,主要是考虑近年低位的失业率数据和严峻的通胀形势,特别是欧元走弱后的输入性通胀压力、高企的市场通胀预期和工资上行。如果利率上行,欧元区外围成员国所积累的金融脆弱性问题需要额外重视,特别是在房地产部门。欧央行在2014年年中引入负利率后,常作为房地产抵押贷款利率基准的Euribor数年位于负值区间,这致使部分成员国的抵押贷款利率在接近零的水平,疫情冲击后欧元区房价上行亦进一步提速。在葡萄牙,银行有时需要反向支付利息。据Banco de Porugal,2020年固定利率的住房抵押贷款占比约5.7%,浮动利率占比约82.3%。如果利率持续上行,其房地产部门贷款偿还情况有可能出现显著恶化,特别是在能源冲击加剧增长前景不确定性的情况下。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK