二季度,“三低”策略仍具优势

source link: https://www.gelonghui.com/p/519839

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

二季度,“三低”策略仍具优势

6小时前

4,575本文来自:王杨策略研究 作者:王杨

美债利差倒挂后美股或进入波动放大的窗口期,“三低”策略的执行中也适合逢低布局和灵活应对

摘要

投资要点

展望二季度,我们认为“三低”策略仍具优势,与此同时,美债利差倒挂后美股或进入波动放大的窗口期,“三低”策略的执行中也适合逢低布局和灵活应对。

1、美债利差倒挂,关注美股波动

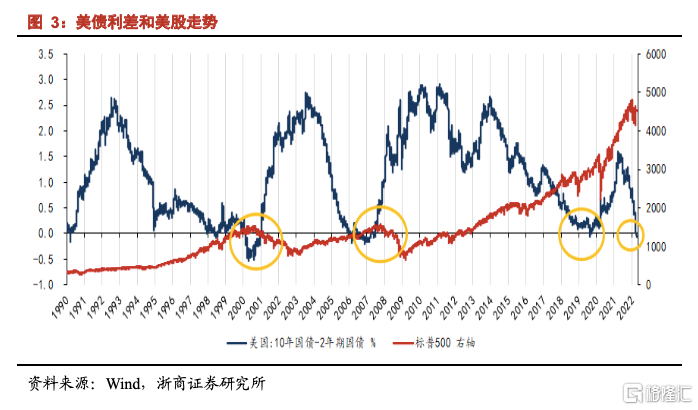

3月底以来2年和10年期美债收益率曲线倒挂,经验规律显示,美债利差倒挂往往对美股有一定的指引意义。

1999年以来,美国共经历了三轮加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三轮加息周期的后期,均出现了2年和10年期美债收益率曲线倒挂。经验规律显示,三次加息周期中2年和10年期美债收益率曲线倒挂后,预示着美股也将进入波动加大的时间窗口。

逻辑上,2年和10年期美债收益率曲线倒挂,反映的是经济下行压力显现,而货币政策仍在收紧。映射到美股,意味着分子分母端都面临压制。

本轮加息周期首次落地不久,就出现倒挂,主要原因在于:新冠疫情干扰背景下,相较于以往加息周期,从美国短周期经济位置来看,本轮加息周期的开启较为滞后,继而首次加息落地不久就出现了倒挂。

进入二季度,2年和10年期美债收益率曲线倒挂的背景下,叠加5月3日-4日、6月14日-15日、7月26日-27日的美联储议息会议召开在即,需关注美股的潜在波动。

2、高基数高油价,盈利仍待拐点

除了海外宏观背景下,二季度地产链和疫情扰动下,国内仍处稳增长发力的窗口期。落实到财报层面,在经济增速放缓、高基数效应和高油价环境的背景下,A股二季度盈利预计阶段承压。

3、展望Q2结构:三低优势继续

在上述背景下,展望二季度的A股,我们认为仍是“三低”策略占优。而在A股盈利整体放缓背景下,“三低”品种中的困境反转线索(也即,地产链、出行链、通胀链),因股价对业绩钝化继而比较优势显现。

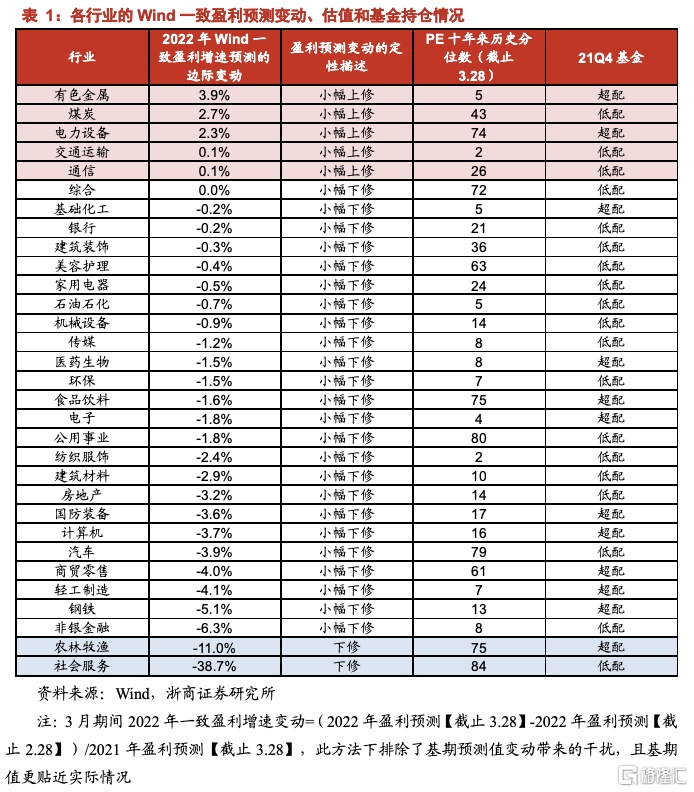

值得注意是,困境反转链往往成长性较弱而周期性较强,继而股价走势有两大特征,一是左侧提前演绎,二是走势呈脉冲式,因此整体适合左侧逢低布局为主。从这个角度也就不难理解,地产链、出行链和通胀链的22年Wind一致盈利预测在3月以来被下修的同时,股价走势依旧较强。

与此同时,二季度在美联储加息扰动下,我们认为三低品种的走势也具备波动性,适合逢低布局为主。

风险提示:全球通胀超预期超预期;俄乌冲突持续超预期。

正文

1、三低:战略坚定,而战术灵活

2022年以来基于美联储加息和国内稳增长的宏观背景,我们发布系列报告建议避实击虚,从 “三高”转向“三低”。

具体来看,1月发布《为何转向“三低”板块,2月又如何看?》,2月发布《继续挖掘“三低”》、《再论“三低”配置:这次有何不同?》等,3月发布《今年为何“三低”品种持续跑赢?》、《避实击虚》、《不败之地》等。

我们提出从过去三年的“三高”转向“三低”,围绕着“低估值、低持仓、低位置”的“三低”品种,稳增长大市值打底仓,小而美新成长挖个股,深挖地产链、出行链、通胀链、分红链、自主可控链等5大线索。

展望二季度,两大宏观因素仍待拐点,我们认为“三低”策略仍具优势。与此同时,美债利差倒挂后美股或进入波动放大的窗口期,“三低”策略的执行中也适合逢低布局和灵活应对。

2、美债利差倒挂,关注美股波动

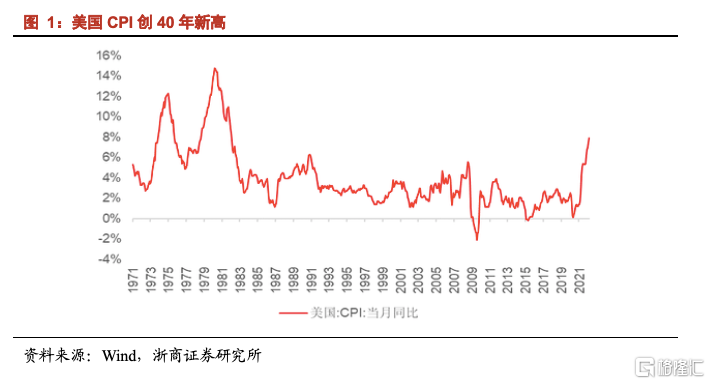

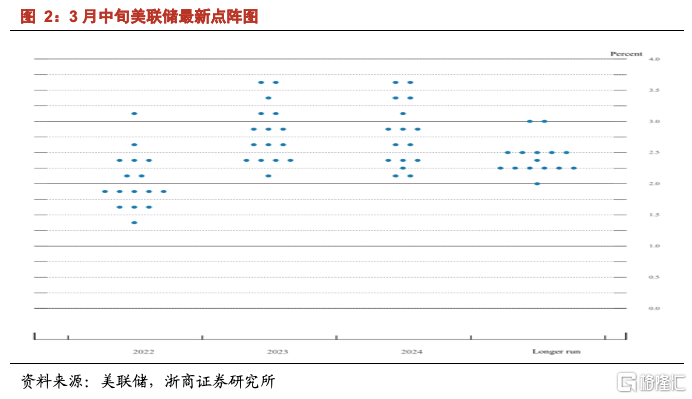

2022年,美国进入高通胀叠加紧货币的宏观环境。具体来看,美国2月通胀同比上涨7.9%,创40年来新高,在此背景下,3月中旬美联储正式开启加息周期,宣布将联邦基金利率目标区间上调至0.25%-0.5%的区间。展望后续,根据美联储公布的点阵图显示,共16名提供预期的美联储官员都预计今年利率将超过1.25%。

3月底以来,2年和10年期美债收益率曲线倒挂。年初以来我们发布了美联储系列专题,涵盖大类资产、权益资产、行业比较、北上资金等。在研究中,我们发现,2年和10年期美债收益率曲线倒挂,往往对美股有一定的指引意义。

1999年以来,美国共经历了三轮加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三轮加息周期的后期,均出现了2年和10年期美债收益率曲线倒挂。经验规律显示,三次加息周期中2年和10年期美债收益率曲线倒挂后,预示着美股也将进入波动加大的时间窗口。

2年和10年期美债收益率曲线倒挂,反映的是经济下行压力显现,而货币政策仍在收紧。映射到美股,意味着分子分母端都面临压制。

本轮加息周期首次落地不久,就出现倒挂,主要原因在于:新冠疫情干扰背景下,相较于以往加息周期,从美国短周期经济位置来看,本轮加息周期的开启较为滞后,继而首次加息落地不久就出现了倒挂。

进入二季度,2年和10年期美债收益率曲线倒挂的背景下,叠加5月3日-4日、6月14日-15日、7月26日-27日的美联储议息会议召开在即,需关注美股的潜在波动。

3、高基数高油价,盈利仍待拐点

除了海外宏观背景下,二季度地产链和疫情扰动下,国内仍处稳增长发力的窗口期。落实到财报层面,在经济增速放缓、高基数效应和高油价环境的背景下,A股二季度盈利预计阶段承压。

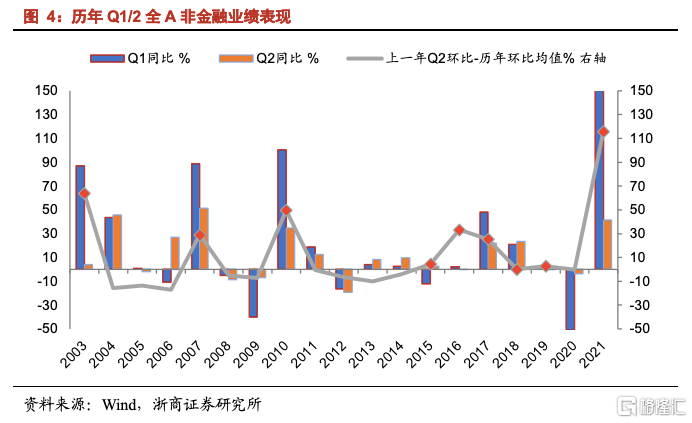

就高基数效应而言:1)复盘2002年-2021年期间全A非金融盈利表现,我们发现,当全A非金融净利润在上年Q2环比大幅增长时,当年Q2下,全A非金融净利润同比有近八成概率出现边际下滑;2)展望2022,2021年Q2全A非金融净利润环比大幅增长28%,高基数效应突出,或对Q2业绩增速形成压制。

就经济增速放缓而言:1)复盘自2010年以来全A非金融归母净利润同比和名义GDP增速走势,两者之间呈现出显著的相关性,从相关性系数来看,两者的相关系数达0.53,若将时间进一步拉近至2015年,两者之间的相关性提升至近0.7;2)结合宏观组预测,Q2经济边际放缓概率较大,预计Q2全A非金融业绩也将阶段放缓。

4、展望Q2结构:三低优势继续

在上述背景下,展望二季度的A股,我们认为仍是“三低”策略占优。而在A股盈利整体放缓背景下,“三低”品种中的困境反转线索(也即,地产链、出行链、通胀链),因股价对业绩钝化继而比较优势显现,此外分红链和新成长链中的个股机会也值得关注。

但值得注意是,困境反转链往往成长性较弱而周期性较强,继而股价走势有两大特征,一是左侧提前演绎,二是走势呈脉冲式,因此整体适合左侧逢低布局为主。从这个角度也就不难理解,地产链、出行链和通胀链的22年Wind一致盈利预测在3月以来被下修的同时,股价走势依旧较强。

与此同时,二季度在美联储加息扰动下,预计“三低”品种的走势也具备波动性,“三低”策略的执行中也适合逢低布局和灵活应对。

风险提示

1、全球通胀超预期超预期。

2、俄乌冲突持续超预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK