反转信号显现!三生制药(1530.HK)净利润翻番,估值有望重塑

source link: https://www.gelonghui.com/p/519580

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

医药板块股价走势正经历“至暗时刻”。

在经历了新冠疫情概念股一波又一波炒作热点之后,医药生物(申万)板块指数自2020年以来一路高歌猛进。2021年下半年,一则重磅文件《以临床价值为导向的抗肿瘤药物临床研发指导原则》发布,“以临床价值”作为药物研发的出发点打破了靶点内卷现状,随之也带领医药板块集体回撤。截至今日收盘,医药生物(申万)板块指数自2021年7月高点回撤最大超20%。IPO阶段中的18A企业,不少更是在交表港交所后杳无音讯。

而近期国内Big pharma三生制药的一份2021年业绩公告,却用实际行动展示出如何在医改深水区中走出一条属于自己的路。

那么,这份归母净利润大增97.6%的成绩单背后透露了哪些关键信息?

盈利性强劲,现金充足

首先,从盈利情况来看,公司各项指标表现优秀,表现强劲。

2021年,三生制药营业收入63.8亿元,同比增长14.2%,连续五年保持稳健增长,2017年至2021年年复合收益率14.3%。毛利52.76亿元,同比增长14.6%,毛利率继续保持80%以上。归母净利润16.5亿元,同比增长97.6%,不仅高于新冠疫情前的盈利表现,更是创历史新高。

其次,公司收益具有显著吸引力。2021年公司每股收益0.80港元,同比增长97.1%。ROE为11.1%,同比增长5.2pp。公司每股分红0.2港币,股息率3.34%,研发支出11.8%的基础上仍有高股息分红非常难得。

图表一:公司盈利情况

数据来源:公司资料,格隆汇整理

最后,在现金流上,公司现金资产储备充裕,表现优秀。2021年公司经营性现金流15.8亿元,同比增长17.4%,现金资金(含理财)近50亿元。

图表二:公司现金流情况

数据来源:公司资料,格隆汇整理

四大板块齐发力,毛发健康表现亮眼

如果说公司财务数据是结果,那么内在原因则来自于公司四大板块能够良性高速且可持续发展。在创新药进入下半场PK环节中,作为Big pharma代表的三生制药可以说正在凭借产研销一体化竞争优势走出不一样的道路。

1. 生物制药领域:核心产品贡献突破50亿元大关,后续增长依旧可期

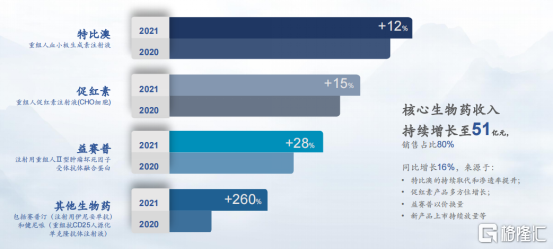

作为三生制药的传统业务板块,公司核心生物药表现依旧亮眼,收入持续增长至51亿元,同比增长16%。

图表三:生物制药核心产品营收情况

数据来源:公司资料,格隆汇整理

其中,特比澳作为全球唯一商业化重组人血小板生成素,独家品种优势显著,2021年销售收入30.8亿元,同比增长11.5%。医院覆盖数量超过4000家,临床渗透率30.2%,未来替代白介素还有三倍空间,长期持续增长空间可期。此外,特比澳正在积极扩展适应症,包括儿童ITP、 CLDT肝病引起的血小板减少症等。

促红素上,益比奥以及赛博尔双品牌整体销售额11亿,同比增长15%,依旧稳居EPO产品市占率第一。目前终末期慢性肾病患者数达350万人,七成透析患者会伴随贫血,治疗率不足四成,另外化疗引起的贫血(CIA)患者群体数量达200-300万人,癌性贫血的治疗率不足一成,未来肾性和非肾性的贫血治疗率都有望进一步得到提升。

益赛普作为国内首个上市的TNF-α抑制剂,有效填补中国风湿病领域无生物制剂可用空白,具有强大临床价值。2020Q4以来,益赛普以价换量后效果显现,销售额回升至7.9亿,同比增长28%。未来将在更加亲民的价格水平下,通过多种形式的渠道下沉工作,为更多国内基层风湿患者带来治疗上的获益。

另外,其他生物药包括赛普汀和健尼哌还处于快速爬坡期。Remitch作为透析瘙痒治疗独家品种,从日本东丽引进后于国内桥接试验成功,预计2022年获批,将在腹透,肝病以及肾病中重度瘙痒上继续扩展人群覆盖,直面上千万患者市场。

2.毛发健康领域:脱发药物先发优势显著,打开第二业绩增长曲线通道

作为目前唯一科学有效的外用防脱生发产品,公司在毛发健康领域核心蔓迪2021年销售收入6.02亿元,同比增长63.7%,无论是在销量还是渗透率上都正在跑出加速度。

2021年,蔓迪在三大渠道快速增长。在院线渠道上,蔓迪销售收入同比增长约35%,收入占比约20%,覆盖约2000家医院,活跃脱发专诊超过700家。此外,公司与雍禾植发形成战略合作,全面布局民营连锁医疗机构专线渠道。在药房渠道上,蔓迪销售收入同比增长150%,收入占比23%。目前,蔓迪覆盖药店提升至65000家,与头部连锁客户建立多重战略合作关系,并已获得互联网药店资格。在电商渠道上,蔓迪销售收入同比增长55%,收入占比57%。2021年蔓迪在线上年触达人群超2000万人,客户超200万人,新客户占比达到约70%,女性用户占比持续提升。

当前,国内脱发患者达2.50亿人,而渗透率仅为1-2%,科学专业防脱生发药品具有广阔的市场空间。随着蔓迪品牌宣传推广力度的增加,蔓迪渗透率有望得到持续提升,带来业绩上的持续增长。

图表四:蔓迪销售情况

数据来源:公司资料,格隆汇整理

3. CDMO领域:强劲产能发展迅猛,勾勒第三业绩增长曲线

在CDMO领域,公司2021年收入1.11亿元,同比增长4.6%。其中,公司海外客户业务收入占比超7成,国内客户收入同期也在大幅增长。

从过往历史来看,自从三生制药在2021年整合集团内部资源,12月晟国平台正式成立,开始主动对外承接CDMO服务订单,生物药研发服务收入正在快速提升。根据公司规划,CDMO产能目前集中在沈阳德生基地,上海晟国基地,苏州三生基地,广东三生基地,意大利Sirton。其中沈阳德生1期已接近完工,可实现产能19.9万升/年,广东三生(松山湖基地)1亿支制剂线已完成安装和调试,8000万剂/年mRNA核酸药物和质粒目前已完成土建工作和内部设计。

伴随着基因治疗以及细胞治疗领域正在快速爆发,对于CDMO行业需求旺盛,公司已开始配置相应的软硬件和人才团队,将业务线拓展至基因治疗、细胞治疗等新兴技术领域,并随着公司产能逐步释放,实现多元化、全面的生物药CDMO服务覆盖和业绩增长。

4. 新药研发领域:多款重磅产品蓄势待发,后劲十足

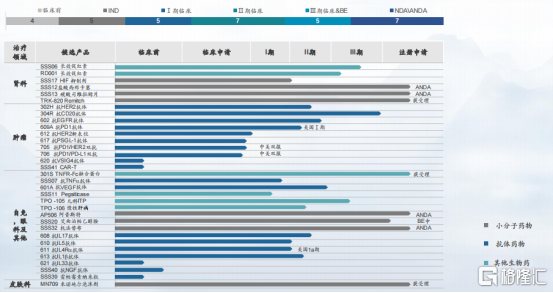

对于创新药企而言,研发成色也十分重要。根据公告,2021年三生制药研发投入约7.5亿元,同比增长28%,后续多款重磅产品即将进入收获期,看点颇多。

研发布局上来看,公司在肾科、肿瘤、自免、眼科、皮肤科等领域布局包括小分子药物、抗体药物以及其他生物药等产品。其中包括,已经进入NDA/ANDA阶段在研产品7项,处于临床III期以及BE阶段在研产品5项,临床II期在研产品7项,临床I期在研产品5项,IND在研产品5项,临床前在研产品4项。在研发策略上三生管理层强调,要平衡投入和回报的平衡,在自免领域,如哮喘,痛风等适应症上加大临床推进的优先级,尽早发挥抗体平台的技术优势,争取做广阔市场的领先者。

图表六:在研产品管线

数据来源:公司资料,格隆汇整理

市场回调下:如何看待三生制药价值?

今年初以来,市场出现较大幅度回调,在地域政治风险,投资情绪不佳等因素下,对于传统防御性质较强的医药板块而言,投资风格已经从广撒网布局beta策略转变为精选“性价比”的alpha。

何为“性价比”个股策略,那就是在外部价值与企业内在价值存在错配时择优选择。更直白点就是,选择市场估值偏低,业绩增长弹性强企业。

对于三生制药而言,公司投资逻辑以及估值模型正在重塑,增长弹性强。

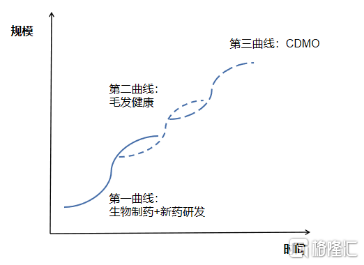

查尔斯·汉迪在《第二曲线:跨越“S型曲线”的二次增长》中讲道:在第一曲线达到巅峰之前,找到驱动企业二次腾飞的第二曲线,并且第二曲线必须在第一曲线达到顶点之前开始增长,企业永续增长的愿景就能实现。

按照增长曲线模型来看,三生制药不仅仅拥有传统药企应有的生物制药以及新药研发作为业绩持续增长的最初动力,毛发健康领域快速增长也在成为公司业绩第二增长曲线,而后续的CDMO产能不断扩张也将成为未来第三条增长曲线。

图表九:三生制药估值模型

数据来源:格隆汇整理

举个例子,在毛发健康领域板块公司估值还有很大想象空间。根据华泰证券预计,2031年脱发治疗市场规模有望达到1661亿元(2021-2031E CAGR=22%),米诺地尔市场规模2031年预计达到102亿元。假设还是按照蔓迪在米诺地尔市占率70%,价格保持不变基础上来计算,那么在2031年蔓迪销售峰值将达到71.4亿元,距离目前2021年销售收入6亿元,可以说真正十年十倍的爆款产品。而这个数值,还没有囊括米诺地尔泡沫剂等一系列矩阵的销售收入情况。

再比如,CDMO领域,公司早在2020年报中披露中就已经展现出强大的CDMO产能,不仅能够完全自给自足,还是国内大分子制药公司中产能第一梯队。而在2021年报中,公司将CDMO业务板块拆分出来,还预计涵盖生物药、基因治疗和细胞治疗领域的研发、开发、临床和商业化服务,为创新药物从DNA到上市提供真正一站式服务,成为国内领先的CDMO供应商。按照IQVIA数据显示,预计2025年中国CDMO市场规模将达到1351亿元,公司后续强大的生产能力叠加布局新兴CGT等赛道加持,业绩有望在后续几年中逐渐体现出来。

然而对比当下公司市值,很显然,市场并未发现三生制药的估值模型已然发生转变。

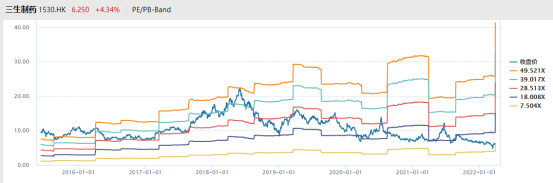

根据WIND数据显示,市场仍以传统制药甚至低于化药PE来看待,存在显著错配。截至2022年3月30日收盘,三生制药PE/PB BAND已经处于过往6年来估值中枢下限,甚至远低于公司自身新冠疫情爆发之前。

图表七:三生制药PE/PB BAND

数据来源:WIND,格隆汇整理

而拆分至各细分板块来看,更是每个细分板块无论是市值,PE(TTM)还是PB都远低于同业平均水平。虽然医药整体板块估值有所回落,但对于港A医药big pharma企业,仍能给予超过10X以上PE水平。而在毛发健康领域,作为拥有消费属性产品,市场往往给予更高估值,即使医美板块从平均近乎百倍PE有所回撤,但同期也在毛发植发领域有所布局的几家企业中,PE都达到超过40X。CDMO领域则可以对标当前市场上的CXO企业,无论是公司体量还是估值,均还有所差距。

图表八:三生制药各板块对标情况

数据来源:WIND,格隆汇整理

小结

回到开头的问题,三生制药这份年报到底给了哪些关键信息?

从公司业务层面来看,公司自身抗风险能力强,盈利可观,业绩具有韧性。在医保进入深水区之际,公司产研销一体化竞争优势明显,净利润翻倍表现亮眼。而其高分红派息也成为当下大环境不佳中难得标的。

从公司估值上来看,公司估值模型正在重塑,内在价值尚未完全体现,估值具有弹性。在毛发健康、CDMO等新业务板块上,公司在未来有望厚积薄发,迎来爆发式增长。

值得注意的是,在价值与价格错配之下,已然有投资机构悄然布局。根据公司公告显示,目前三生制药大股东中贝莱德、先锋领航等强势逆势布局,体现了海外长线投资机构对公司价值的认可。

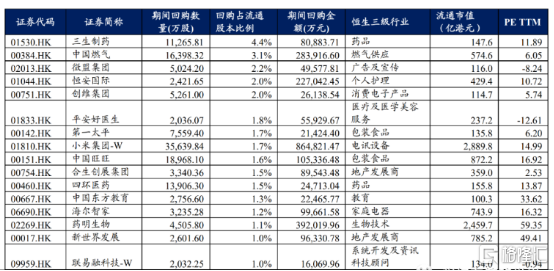

公司自身正在大规模回购股份,彰显公司信心。根据WIND显示,三生制药在过去12个月回购比例大于等于港股通股本1%且流通市值大于等于100亿港元股票中,成为回购比例最多企业。

图表十:港股回购池

数据来源:WIND,兴业证券,格隆汇整理

统计区间为2021年3月23日至2022年3月22日

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK