年亏188亿,快手慌不慌?

source link: https://www.huxiu.com/article/518280.html?f=rss

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

年亏188亿,快手慌不慌?

出品|虎嗅商业、消费与机动组

作者|黄青春

题图|视觉中国

愁云惨淡的财报季,快手交出了一份不算差的成绩。

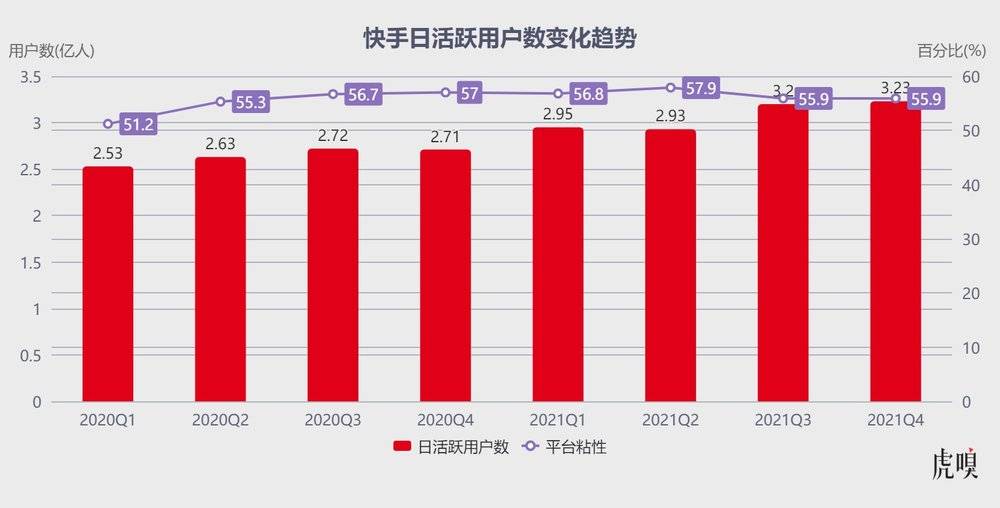

3月29日,快手发布2021年四季度及全年财务报告:财报显示,快手2021年营收811亿元,同比增长37.9%,2021Q4营收244亿元,同比增长35%;2021年亏损净额188.5亿元,同比扩大139.7%,其中,Q4经调整净亏损额35.69亿元,环比收窄22.7%。此外,2021Q4 快手DAU 3.233亿,MAU 5.780亿,分别同比增长19.2%、21.5%。

这背后“暗藏”两点利好信号:第一,2021Q4 快手营收及用户数据优于平台过往季节性趋势保持增长且创下历史新高;第二,虽然净亏损同比扩大,但亏损率已连续三季度收窄(从2021Q1的28.9%大幅缩窄至Q4的14.6%)。或许,该重新审视快手了。

年亏188亿,快手为何不慌?

快手上市一年以来,商业化能力正逐步提升。

拆解快手2021年营收构成,广告(线上营销服务)收入占比52.6%,直播业务占比38.2%,其他服务占比9.2%。其中,广告收入由2020年的219亿元增加95.2%至2021年的427亿元,已然成为快手第一大收入来源。

尤其2021Q4,快手广告收入132亿元,同比增长55.5%,环比增长21.3%。这一成绩放在充满变数的2021下半年尤为不易,毕竟下半年在线教育、游戏、金融等广告处于监管风暴中大幅萎缩,整个互联网线上广告业务都受到不同程度冲击。

财报显示,广告收入增长之所以如此快,主要是用户流量增长以及广告主数量增加所致。这很大程度上是受益于短视频&直播为形式的内容消费模式正受到越来越多用户青睐。

一位业内人士向虎嗅表示,“首先,品牌此前投长视频植入要理解和接受不同的核算机制,但短视频与长视频、直播不一样;第二,短视频直播做完以后,每个单独短视频都是高光时刻,并能将流量曝光扩大化,因为用户都喜欢看精彩瞬间,产品的包框品牌曝光次数会远高于原来对于长视频的品牌植入。”

基于此,短视频的广告投放转化效率优于长视频及其他投放平台,再算上直播电商直接促成的交易闭环,短视频在广告大盘缩量情况下显然更具备抢占客户资源的优势。

其次,快手直播业务整体营收占比在下降,但 Q4 增长曲线再次陡峭起来。

2021全年快手直播收入由2020年的332亿元减少6.7%至2021年的310亿元,似乎走到了拐点——对比2020年快手营收结构,其直播收入占总营收比重已由2020年56.5%下滑至2021年的38.2%,广告收入则由2020年的37.2%增长至52.6%。

不过,2021Q4快手直播收入为88亿元,同比增长11.7%,环比增长14.3%。其中,直播月均付费用户环比增长5.2%,达4850万人。

私域流量虽然对广告变现不好使,但其对直播电商、打赏却非常好使。淘宝、京东等传统货架电商强调的核心是货,流量喂养下的一切手段皆为提升毛利所服务;但快手电商靠“内容+社交”驱动,在主播信任背书下购买转化率远高于行业均值,月均复购率也远超行业均值,形成了独特的消费场域。

最后,其他服务(电商、游戏等)收入由2020年的37亿元增加99.9%至2021年的74亿元。其中,2021年快手电商交易总额(GMV)达6800亿元,同比增长78.4%。

这部分收入现阶段体量较小,占比仅为营收的9.2%,但却承载着快手成长的更大想象空间——财报会议上,快手管理层认为,直播电商行业交易规模有望达到 6 万亿规模。

毕竟,整个中国广告市场总体规模也就万亿的盘子,如果去掉户外、央视、电视台等,互联网大约占一半。无论百度、腾讯、分众等老牌劲旅,还是字节跳动、快手、B站这些新贵都在瓜分这块蛋糕,广告营收天花板远比电商低。

不过,此前艾瑞咨询预测,2020年中国直播电商市场规模1.2万亿元,年增长率197.0%,预估未来3年直播电商年均复合增速58.3%,而快手直播电商业务增速却跑出了不一样的曲线——2021Q1~Q4已连续四个季度呈现下降态势,并在2021年将GMV目标下调至6500亿元。

反观抖音电商则一路高歌猛进,不仅将2021年GMV提至1万亿元,甚至有传言称2021年11月末抖音已达成万亿GMV。

对此,一位接近快手人士表示,抖音的主站流量大概是快手的1.5倍,总体来说快手内部也是尽量把比值往1.5倍以下去缩,而快手电商核心优势是达人主播+产业带白牌供给,所以去年提出“三个大搞”战略。

不过在平台治理上,虽然“家族模式”验证了快手私域势能带来的竞争优势,将内容、老铁、生意构成了一个自洽的商业闭环(内容承接人格化的载体、老铁带来强信任与高粘性、交易沉淀商业价值);但事实已经证明,当快手头部主播“翻车”时不仅会影响其个人信誉也会连累平台的口碑,根上则是粗放增长策略下的平台治理危机。

另外,值得注意的是,快手净亏损仍在同比扩大。一方面,快手在推广和广告费用上的开支明显扩大,流量越来越贵,市场不免对快手持续增长甚至盈利持悲观情绪。但这其中也包含可转换可赎回优先股之公允价值变动带来的“浮亏”(公允价值使用估值方式厘定,估值水涨船高则公司可转换可赎回优先股变动幅度越大,计入当期亏损额也越大)。

2021全年巨损的很大一部分源于 Q1——快手期内亏损578亿元,其中可转换可赎回优先股公允价值变动达负人民币513亿元,为期内亏损的第一大来源。也就是说,这笔“损失”是由其上市发行价115港币较2020年底每股估值上涨所致,这种会计上的亏损并非经营亏损,否则数据也不会略优于市场预期。

而且,2021Q4 亏损环比进一步收窄,经调净亏损率为 14.6%,较上一季度的 22.5% 改善 7.9 个百分点。源于此,快手CFO金秉在财报会议上表示,“对今年内实现季度国内业务调整后净利润转正很有信心”。

不光快手乐观,摩根士丹利研报亦预计,快手中国业务将在 2022Q4 基本收支平衡,并将快手评级从“持有”上调至“增持”,目标价从 105 港元上调至 120 港元。

“流量饥渴症”得以缓解

必须承认,这份财报暂时缓解了快手的“流量饥渴症”。

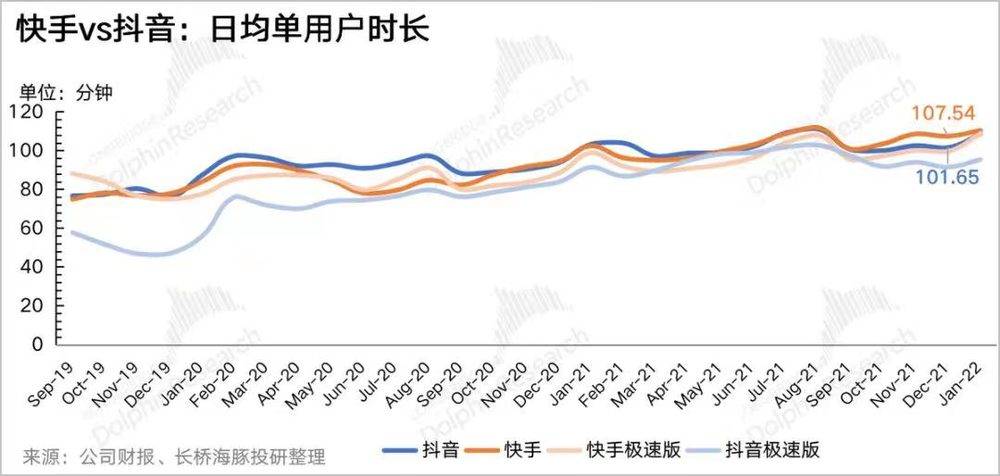

核心用户数据方面,2021年快手 DAU 达3.08亿,同比增长16.48%;MAU 达5.44亿,同比增长13.12%;其中,Q4 快手DAU 3.233亿,MAU 5.780亿,分别同比增长19.2%、21.5%,用户日均使用时长也同比增长 32.3% 至 118.9 分钟。

快手能将DAU/MAU稳定在56%,且日均用户使用时长基本稳定在2个小时左右,这样的用户粘性已然体现出其在短视频赛道的头部优势。

甚至,第三方平台Questmobile数据显示,快手依靠短剧发力,下半年快手及快手极速版的日均用户时长反超了抖音。

对此,有观点认为,这源于2021下半年快手从“职能制”转向“事业部制”后降本增效效果显著——不仅成功拉动Q4及全年日活、月活用户数据的增长,还使得平台广告及电商收入得到了提振。

一方面,互联网正告别“烧钱换未来”的时代,市场转而更看重当下盈利能力,快手通过架构调整自上而下修复公司管理困境及运营效率,2021Q4 公司雇员福利开支变为8.9亿元,相较三季度减少了4000万元,为5年来首次降低。

另一方面,快手( 双奥、短剧、新知播等)生态的丰富提升了用户粘性及社区活跃度。比如财报单拎出来的短剧——截至2021年末,快手上线了超过1万部短剧;另据公开资料显示,目前快手至少有850部短剧播放量破亿,短剧日活用户规模已经达到了2.5亿。

它们无疑帮助快手跳出了过去单一的内容叙事偏见——毕竟过去很长一段时间,“老铁”一直是快手的代名词,除此之外其公众标签“面容模糊”。

也有分析师认为,快手Q3的高速增长或更多来自于东京奥运会的短暂热度。虽然快手在去年9月进行了一次组织架构重组,对用户规模的增长起到了刺激作用,但奥运赛季结束后,快手的流量增长再次趋于平缓。

坦白说,从NBA到双奥、欧冠,快手正通过动辄以亿为单位的重大体育赛事投入重塑公众认知,以期摘掉此前过度下沉的刻板印象完成品牌阶段性上浮;其次,快手通过体育赛事版权让生态内有了充足的赛事内容供给。

对此,一位互联网分析师认为,快手押注重大体育赛事版权更像是一种战略突围,管理层在积极尝试改变。“ 国内体育市场用户体量并不小,如果能通过购买赛事版权不断强化用户心智,让大家一想到去看体育内容,脑子里闪过快手这个选项,这种做法就是成功的,至于尝试的结果到底成功还是失败,当然要时间给出答案。”

不过,一位运动品牌服务商认为,快手大力囤买体育版权并非基于产品明显的领域优势或者用户画像优势,纯粹是对重大体育赛事的“透支”,“快手拿了版权却没有打出差异性,本质上整个冬奥期间的话题量和用户感知度反而弱于抖音和咪咕。这种情况下即便短期内抢夺到了体育垂类的增量用户,但这部分用户的留存是个很大的问题。”

这种担忧并非没有道理,虎嗅与两位分别供职过字节、B站的产品经理沟通,有一个共同的认知是,“快手主站双列的呈现形式,现在看其实缺乏对内容分层的精细化运营,平台即便想大范围铺奥运相关内容,但私域内容依旧会对首页信息流进行分流,所以很多人在夏冬奥运会刷快手的感受并不那么沉浸,缺乏赛事的氛围感。”

以冬奥会期间为例,虽然快手有短视频独家版权,但是抖音上谷爱凌、苏翊鸣的内容传播和运营,甚至是滑雪经济的内容推荐力度很大,这既源于平台对于公域流量的强运营,也源于平台自身的内容延展性、多样性在持续优化,普适性更强;反观快手,虽然也有对冬奥内容的运营,但是生活记录、秀场内容比例依旧很高,甚至一些直播带货卖场内容的流入并非用户自主选择,却在持续给用户推荐,这个推荐其实对垂直受众体感并不好。

这其实从产品侧说明两个问题,一是用户分层,二是内容触达的呈现。

先说用户分层的问题,抖音的首次进入、跳出及续播后内容推荐机制非常敏锐,即平台能通过对不同喜好用户的区别完成内容触达。至于快手的内容推荐能力,用户行为训练画像会有些失真,具体表现是想看的内容可能要刷两三屏或者通过搜索。

再以双奥期间快手内容呈现为例,两位极限运动爱好者在与虎嗅沟通时均表示,“还是会刷到很多偏秀场、生活记录向的内容,很劝退。”

对此,一位业内人士向虎嗅表示,“运营好赛事版权,将生态交付给用户,能够让他们感觉到多种层次的内容,然后不突兀且被用户接受是比较难的,既依赖算法推荐也考验运营策略。”

“今日头条一开始就有明确的商业化规划,内容加载机制都奔着广告变现优化,抖音会持续给内容打商业标签,反观快手过去很多年并未有这方面的积累,产品一开始靠直播打赏推动商业化,而直播打赏取决于私域算法推荐,不需要打商业标签。”上述人士补充道。

可见,无论广告还是电商,快手都必须补齐平台对于商业化内容打标签的能力。不过,一位接近快手内部人士向虎嗅表示,“数据端快手双奥期间收入目标已经完成,原本快手做品牌广告是短板,但冬奥帮助快手在KA及一些大品牌上实现了突破。今年冬奥招商数量、客户品类都已公开,品牌数量明显高于夏奥,说明以冬奥去翘动品牌买单、并突破品牌广告效果明显。”

#我是虎嗅商业、消费与机动组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至[email protected].

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK