248亿!湖大女学霸造完手机造芯片,成功收获IPO

source link: https://cj.sina.com.cn/articles/view/1999913061/7734406500100xnow?cre=tianyi&mod=pctech&loc=18&r=0&rfunc=95&tj=cxvertical_pc_tech&tr=181

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

248亿!湖大女学霸造完手机造芯片,成功收获IPO

来源 | 投资家(ID:touzijias)

作者 | 刘燃

唯捷创芯距离科创板只差临门一脚。

投资家网获悉,近日,唯捷创芯发布了首次公开发行股票并在科创板上市发行安排及初步询价公告,拟公开发行股份4008万股,占本次公开发行后总股本的10.02%。

回顾发现,去年6月21日,唯捷创芯申请科创板IPO获受理,并于当年10月28日成功过会。通过本次科创板IPO,唯捷创芯计划募集资金24.87亿元。

笔者从唯捷创芯发行新股在总股本中占比及本次IPO募资金额推算,公司上市估值约达248亿元,是名副其实的行业独角兽了。

翻看唯捷创芯的成长史,是公司创始人荣秀丽从功能机领域转型造芯片的传奇经历。如今唯捷创芯登陆科创板已是板上钉钉,现年59岁的荣秀丽也将收获人生中第一个IPO。

在唯捷创芯冲刺IPO的过程中,华为、小米、OPPO、vivo等手机厂商功不可没。他们不仅是公司客户,更是背后的投资者。一场皆大欢喜的财富盛宴,已经徐徐拉开帷幕。

唯捷创芯成立于2010年,公司主营业务为射频前端芯片的研发、设计和销售,主要产品为射频功率放大器模组(PA模组),此外,还包括部分射频开关芯片及Wi-Fi射频前端模组产品。

射频前端指位于射频收发器及天线之间的中间模块,其功能为无线电磁波信号的发送和接收,是移动终端设备实现蜂窝网络连接、Wi-Fi、蓝牙、GPS等无线通信功能所必需的核心模块。

从应用领域来看,唯捷创芯的产品主要应用于智能手机、平板电脑、智能穿戴设备等移动终端,以及无线宽带路由器等通信设备。

近年来,随着无线通信技术不断发展,射频前端在各类移动通信终端中的重要性持续上升,市场对射频前端产品的需求也愈发旺盛。

从2018年开始,唯捷创芯逐步进入小米、OPPO和vivo等头部品牌厂商的供应商名单,并向这些厂商大规模供货。

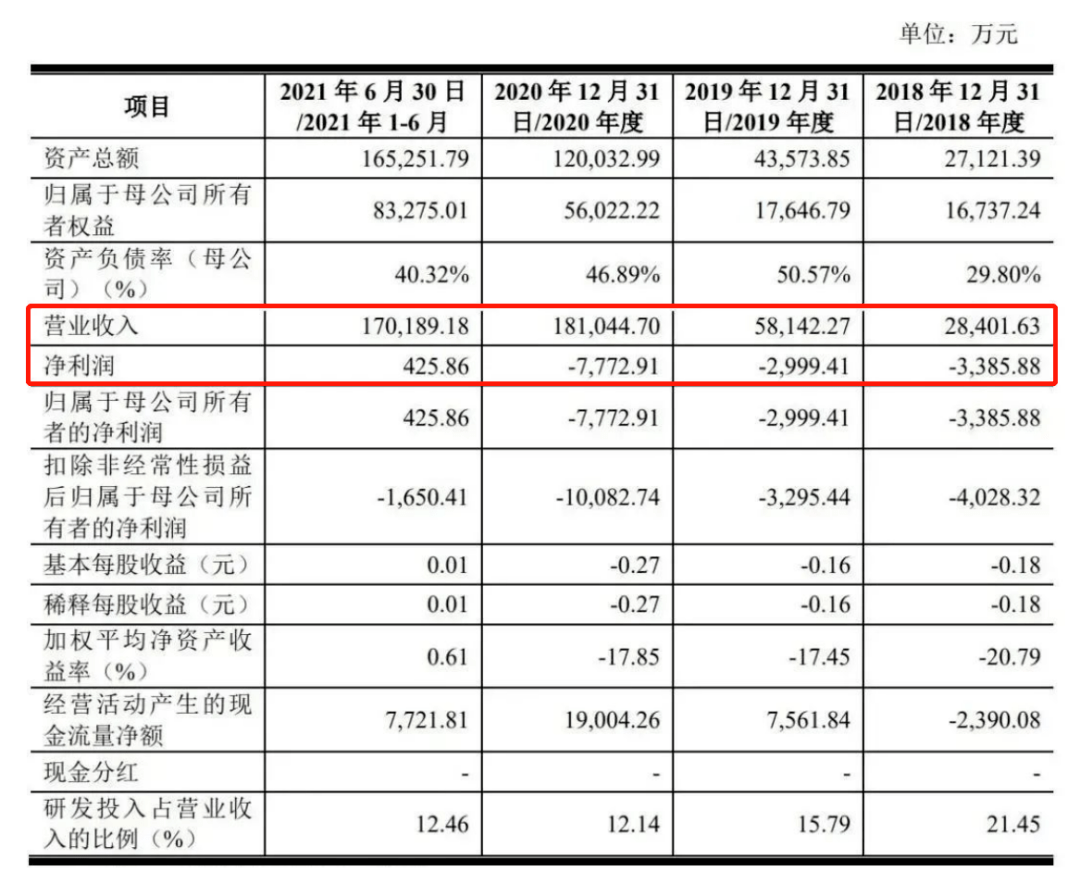

2020年,公司射频PA模组销量58503.49万颗,较2019年增长196.78%;实现营收18.10亿元,较2019年增长211.38%,出货量呈现快速增长趋势。

出货量大幅提升带动公司营收水涨船高。2018至2021年上半年,唯捷创芯的营收分别为2.84亿元、5.81亿元、18.10亿元、17.02亿元,2019年及2020年营收增幅分别为104.71%、211.38%。

报告期内,唯捷创芯主要销售的射频PA模组是射频前端信号发射系统中的核心元件,2018年至2020年,公司射频功率放大器模组营收占比均超过97%,是公司产品中占比最多的大类。

根据CB Insights数据,目前唯捷创芯的4G射频功率放大器产品出货量位居国内厂商第一。

虽然营收增速表现亮眼,但唯捷创芯的净利润却与之背道而驰。报告期内,公司净利润分别为-0.39亿元、-0.3亿元、-0.78亿元、0.04亿元,2021年上半年刚刚走出亏损泥潭。

对此,唯捷创芯解释称,“出现亏损的原因,主要是由于确认股份支付费用的影响,剔除股份支付影响,公司扣除非经常性损益后归属于母公司股东的净利润为0.73亿元,不过当年确认汇兑损失0.31亿元也影响了利润水平”。

据披露,公司于2020年实施了3次股权激励,共确认股份支付费用7.63亿元。受高额股份支付费用的影响,2020年,公司归属于母公司股东的净利润为-6.67亿元。

通过本次IPO,唯捷创芯计划募集资金24.87亿元,用于集成电路生产测试项目、研发中心建设项目和补充流动资金项目。

也就是说,赶在IPO前夕,唯捷创芯实施了大规模的现金分红,但把公司盈利大部分用于员工激励,再跑到资本市场募集资金搞生产,该行为难免引发外界争议。

在手机产业链上游崭露头角的唯捷创芯,前身曾是国产手机领域的佼佼者,但那是在功能机时代。而唯捷创芯的命运走向,离不开创始人荣秀丽的一系列操作。

1963年,荣秀丽出生在河南新乡的一个普通工人家庭。荣秀丽从小就展现了学霸气质,成绩始终名列前茅,16岁便以超出重点线一大截的分数,考上了湖南大学,学习内燃机专业。

大学毕业后,按照就近分配原则,荣秀丽被分配到洛阳拖拉机研究院当工程师,主要工作是研究拖拉机的内燃机。这样的工作一干就是10年,荣秀丽也从小职员提升到中层干部。

漫漫十年间,时代早已变换,拖拉机不再吃香。看着身边人纷纷下海经商,荣秀丽也毅然脱离了这种按部就班的工作状态,只身跑到北京攻读了中欧商学院的MBA。

在此期间,荣秀丽不仅游历了意大利、英国等国家,还找到了自己的兴趣所在——销售。1994年,荣秀丽进入香港隆成贸易公司北京办事处工作。这份工作彻底改变了她的人生轨迹。

当时中国还是BP机的天下,百利丰(芬兰最大的手机代理商)委托荣秀丽所在的公司做一下市场调研,想让大哥大进入中国市场。

被派去做调研的荣秀丽觉得,BP机那么麻烦以后肯定会被手机取代的,她就向公司力荐拿下了百利丰的中国代理权。

然而,当时的中国手机尚处于萌芽状态,网络建设并不完善,大哥大又贵又没有信号,只是少数有钱人的炫富工具。

拿来的货卖不出去,库存积压严重,造成公司一年亏损了160万元。这时公司老板决定移民,荣秀丽却没有一走了之,她带着歉意与不甘,接盘了这个烂摊子。

1995年,荣秀丽接手了公司存货和百利丰的代理权,成立了百利丰通讯公司。经过3年调整,荣秀丽拿下了三星、爱立信等品牌的代理权,公司每年销售额已经突破10亿元。

很快,荣秀丽意识到手机代理商的市场空间有限,于是决定做自己品牌的手机。2002年,荣秀丽掏出全部家底1000万元,注册了天语朗通通信设备公司,走上自主研发道路。

创业初期,荣秀丽不惜重金聘请硅谷专家研发手机,但第一批天语手机却出现严重的质量问题,让荣秀丽再次巨亏8000万元。

经过深思熟虑,荣秀丽选择了外包,芯片技术交给联发科,生产任务交给富士康等,自己则专心做起了代理商,反而迎来了绝地求生的机会。

2007年,天语手机出货量达到1700万台,2008年更是达到2100万台,实现销售收入80亿元,市场占有率位列国内品牌手机第一位。

就这样,在任正非、雷军等男性创业者为主的国产手机江湖,荣秀丽生生撕开一道缺口,天语手机在国产手机江湖独占鳌头,荣秀丽也成了业界称颂的“手机教母”。

令人遗憾的是,在功能机向智能机过渡的过程中,天语手机错过了转型的最佳时机。2010年后,苹果手机打入中国市场,加之小米、魅族等互联网品牌迅速崛起,天语手机溃不成军。

正当大家为天语手机的遭遇深表遗憾之际,公司创始人荣秀丽却并未因此一蹶不振,而是转身投入到芯片行业,并且再造了一个传奇。

2010年,荣秀丽创办了唯捷创芯,一头扎进了射频前端芯片领域,从此一发不可收。

不过,与做天语手机时期大张旗鼓的行事作风不同,荣秀丽做起射频前端芯片后显得十分低调。

直到去年6月,唯捷创芯申请科创板IPO获受理,作为唯捷创芯董事长及实控人之一的荣秀丽,才正式回归公众视野。

当下,唯捷创芯主攻的射频前端芯片不仅应用于手机,还可应用于平板、无线路由器及可穿戴设备上,这些细分领域都有一定的市场空间。

唯捷创芯主要为客户提供射频功率放大器模组(PA模组)产品等,而PA模组是射频前端信号发射系统中的核心元件,直接影响手机、平板电脑等设备的通信质量和续航能力。

更重要的是,作为当前全国出货量第一的4G射频功率放大器生产厂商,唯捷创芯的行业地位很难被替代。

凭借行业领先的竞争优势,唯捷创芯的PA模组已应用在小米、OPPO、vivo等国产手机产品上以及华勤通讯、龙旗科技、闻泰科技等ODM厂商。

值得一提的是,唯捷创芯还打通了上下游产业链,用资本联姻的方式,与合作方搭建起利益共同体。

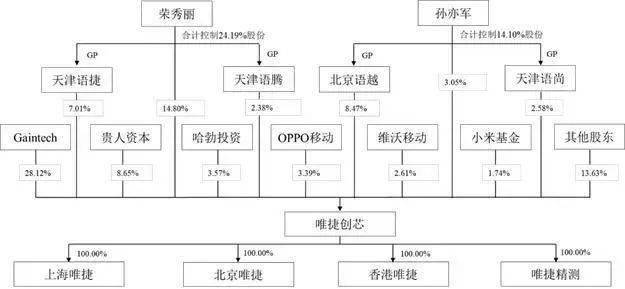

2020年,唯捷创芯不仅吸引了联发科子公司Gaintech的入股,还拉来了华为旗下的哈勃投资、OPPO移动、维沃移动、小米基金、稳懋开曼等投资方。

截至IPO前夕,荣秀丽和孙亦军两人直接持有和间接控制的公司股份比例合计为38.29%,为公司实际控制人。联发科子公司Gaintech持有公司28.12%股权,为公司第一大股东。

此外,哈勃投资于2020年10月,OPPO移动、维沃移动、小米基金于2020年12月成为公司股东,发行前持有公司股份的比例分别为3.57%、3.39%、2.61%和1.74%。

在具备行业竞争优势,以及各路资本的助推下,唯捷创芯已经成功过会,如今更是相当于一只脚跨过了资本市场的门槛,不日将正式登陆科创板,取得了里程碑式的胜利。

与此同时,隐忧浮现。首先是公司的赚钱能力变差。在充分竞争的市场环境下,唯捷创芯的业务规模不断扩大,但毛利率却呈现下滑趋势。2018年至2020年,公司毛利率分别为21.89%、18.04%、18.12%,持续低于同行业可比公司均值。

其次是公司在5G技术上的落后。唯捷创芯还不具备5G高集成度射频前端架构方案的完整能力。随着4G手机出货量逐渐下滑,以及5G手机的迅猛增长,如果公司不能及时对产品升级换代,那么可能无法获得相应的订单,从而对公司业绩产生不利影响。

在功能机向智能机过渡的过程中,唯捷创芯因错过最佳转型期而节节败退,最终从国产手机江湖销声匿迹,被迫画上了休止符。

如今,类似的抉择再度呈现在荣秀丽的眼前,在4G到5G的技术迭代中,唯捷创芯能否抓住转型机遇继续在资本市场大放异彩?让我们拭目以待!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK