攒了三年的老本,海底捞一次全亏了

source link: https://www.36kr.com/p/1668750095949825

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海底捞的巨额亏损,并不意外。

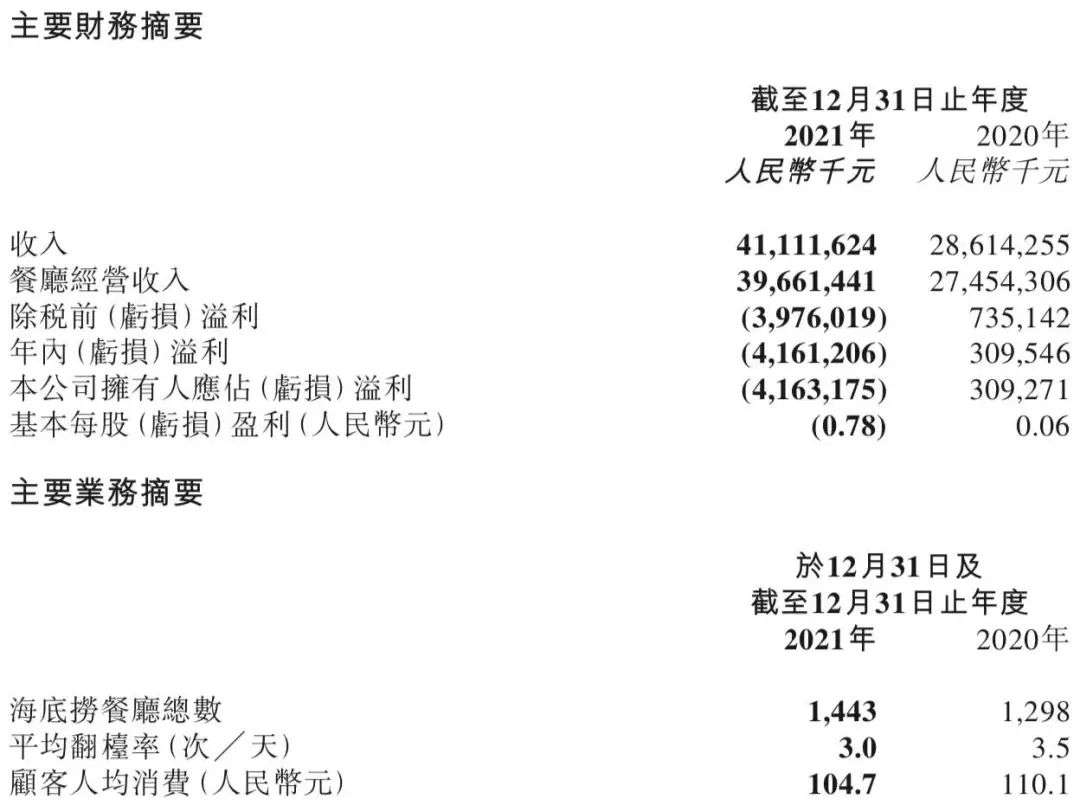

3月23日晚间,海底捞发布2021年全年业绩公告,营收411亿元,亏损高达41.6亿元,几乎相当于此前三年的利润总和。亏损情况在其一个月前发布的“预期净亏损约38亿元至45亿元”预警范围内。

2021年,海底捞的股价就像坐过山车,先是在2月冲上顶点,最高市值达4544.75亿港元;好景不长,6月股价断崖式下跌,市值蒸发超2500亿港元;此后更是一路下坠,截至3月24日港股收盘,海底捞报收14.48港元/股,总市值仅剩807.12亿港元。

过去大半年,海底捞的问题已经暴露得相当彻底:因判断失误,在市场低谷期“抄底”扩张,一年开出662家门店;但部分门店选址不当、管理乏力,加上疫情影响,导致翻台率急降;及时止损后,开始批量关停经营不善门店,成本负担剧增。

再加上一众新兴火锅品牌的崛起,让海底捞同时深陷竞争困境:没有爆品,被过度服务“反噬”、品牌吸引力下降……

从去年底的关店,到今年初的换帅,再到对师徒制的改革,海底捞已经开始求变。但在餐饮行业竞争“内卷”、资本助推火锅新秀崛起的当下,市场还愿意给海底捞多少耐心?

半年巨亏42.5亿,海底捞为“盲目自信”买单

海底捞2021业绩公告显示,全年营收411亿元,同比增长43.7%;年内亏损41.6亿元,这几乎相当于其2018年-2020年的三年利润总和。

危机早在去年年中就已经显现。

2021年6月,海底捞股价出现断崖式下跌,市值与2月最高点的4544.75亿港元相比,蒸发超2500亿港元。8月,海底捞中期业绩公告显示,其上半年营收200.9亿元、实现利润9452.9万元。对比疫情前的2019年来看,两年时间里,海底捞的净利润暴跌近九成。

海底捞2021年财务表现 来源 / 业绩公告

下半年高达42.5亿元的巨额亏损,无疑是在为此前一年的疯狂扩张买单。这也是海底捞不得不反复承认并补救的事实。

在去年6月的内部交流会上,海底捞前任CEO张勇承认自己在2020年中判断失误,盲目自信地作出了扩店计划。

2020年下半年和2021年上半年,海底捞门店分别新增363家和299家,新开店数量接近2019年的门店总数。其中,83%开在翻台率更高的二三线及以下城市,二线城市新增204家,三线及以下城市新增344家。

“行业领军者想要快速整合市场,在市场低谷期逆势扩张效率更高,海底捞原本连锁化程度高、翻台率也不错,在当时的确有底气和条件这么做。”在易观分析品牌零售行业中心研究总监李应涛看来,张勇的“抄底”逻辑没有问题。

然而,后来的结果证明,张勇低估了疫情的持续影响,也高估了海底捞的管理能力,更重要的是,扩张确实“操之过急”。

“作为一个中高端火锅品牌,海底捞应该特别注意门店选址和密集程度,理想状态是5-10公里范围内只有一家门店,否则就会造成分流,单店营业额下降。”李应涛解释称。

比如,在海底捞大幅度扩张的二线和三线及以下城市,翻台率 (次/天) 就从2020年的3.6,下滑到了2021年年中的3.1和2.9。其新开门店的表现更是乏力,仅有2.4。这也拉低了海底捞整体的平均翻台率,从2020年的的3.5降至2021年的3.0。

而据国信证券测算,3次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,即意味着处在微利或亏损状态。

与此同时,海底捞的人均消费额也在下滑,从2020年的110.1元降至2021年的104.7元。在三线及以下城市,低至95.7元。

另一方面,海底捞一直采取重资产自营模式,短期内大量开店,也带来了更加沉重的成本负担。2021年,海底捞物业租金成本同比增长44.7%、员工成本同比增长53.6%、原料成本同比增长46.3%、水电开支也同比增长49%。

中信证券研究报告显示,海底捞新开店的盈亏平衡期和回报期均较以往更长,新店打平时间由2019年的4个月延长到2020年的7个月左右。在去年6月的交流会上,海底捞管理层也确认,新店回本周期比2019年要长。

到去年11月,海底捞不得不及时止损,作出关停300家左右经营未达预期门店的决定,这其中有不少就是2020年和2021年新开的店。这个决定呈现在业绩公告中,是出售物业、厂房、设备及其他无形资产亏损等超37亿元,相比上一年剧增34.5亿元。

业绩公告显示,到2021年年底,海底捞门店总数为1443家,年内关闭了276家门店,其中,有260家永久关闭。海底捞把原因归结于三点:一是部分商业区尚未达到成熟期,长期客流量相对较低;二是经营业绩不理想,业绩提升需要更多周期;三是附近的海底捞餐厅密度高。

此前,海底捞也已明确,将适时收缩业务扩张计划,若门店平均翻台率低于4次/天,原则上不会规模化开设新店。

海底捞为什么不“香”了?

然而,在这场大收缩中,海底捞暴露出来的问题,不仅仅是扩张之殇。

从2018年到2021年,海底捞的翻台率连续走低,分别为5.0、4.8、3.5、3.0。除去过去两年叠加疫情反复和扩张分流的影响,多位分析人士认为,在产业供应链成熟、消费者偏好变化、竞争对手崛起的大环境下,海底捞正在失去吸引力。

“2018年之前,海底捞在火锅赛道里几乎可以说是没有对手,但近几年巴奴、捞王、周师兄、七欣天等一众地方火锅品牌,对海底捞的冲击不小。”李应涛认为,餐饮行业供应链成熟度和数字化的明显提升,给了新品牌走向规模化和连锁化、趁势崛起的机会。

过去两年,主打川式火锅品类的巴奴、周师兄、珮姐等网红火锅品牌,均赢得资本青睐,接连拿下亿元级大额融资,拉开扩张的序幕。主打粤式火锅的捞王和主打海鲜火锅的七欣天,则正在抢滩上市。

它们的门店规模虽然不及海底捞,但单店效率并不差,在细分品类的优势明显。

某咨询机构数据显示,2018年至2020年,巴奴营业额增速保持在15%-25%/年,其位于北京的首家门店客单价高达160元-180元,但翻台率有4.5-5.5。捞王和七欣天虽然翻台率不及海底捞,但客单价比海底捞高出15元-30元,因此总体营收情况不错。

百观科技分析师毕名怡向开菠萝财经分析,影响餐饮品牌口碑的三大因素,是口味、服务和性价比。“超预期的服务在早期可能会带来一定新鲜感,但长久来看,口味和性价比更受消费者关注。海底捞一直以来在口味和产品方面没有特别突出的爆款,性价比也不算高。”

前不久,“顾客吐槽海底捞毛肚41元半份仅7片”的话题登上热搜,关于海底捞“贵了、量少了”的评价也纷至沓来。2020年,海底捞菜品价格曾一度上涨6%,但很快引发消费者不满,随后,海底捞道歉并表示恢复原价。

过去两年,在一众新兴火锅品牌的比较之下,海底捞的这一短板更加明显。“巴奴有毛肚、捞王有猪肚鸡、七欣天有海鲜,几乎每一个品牌都有意识地叠加了概念性的爆款产品,但提起海底捞,消费者一时间很难想到最好吃的是什么。”毕名怡说。

而随着全行业服务水平的普遍提升,海底捞一向引以为傲的“极致服务”优势也在被弱化,甚至被一些人认为是一种“过度服务”。

比如,此前,海底捞的“生日歌”服务,被网友称作“社死现场”。近期,海底捞又被曝私下给顾客贴标签,但其回应此举是为了提升服务质量而对顾客就餐个性化需求进行补充,且已从2020年起禁止对顾客个人信息如体貌特征等进行任何备注。

作为一家处于行业领先地位的上市公司,海底捞在服务和产品方面的风吹草动,无疑会在经营不善的状况下被放大。在李应涛看来,这也是一家企业开始走下坡路的连锁反应,一个问题可能会让企业陷入一系列负向循环。

考验海底捞的时候到了。

海底捞求变,操之过急?

陷入低谷的海底捞,的确是到了求变的关头。

继去年底作出批量关店决定后,海底捞今年的第一个大动作是:换帅。3月1日,海底捞发布人事任命公告,张勇卸任CEO职务,公司副首席执行官兼首席运营官杨利娟接棒。

杨丽娟任海底捞CEO后不久,海底捞宣布开启烧烤食材外送业务。只是,2021年,海底捞的外卖业务在总营收中占比仅有1.7%,且增速极其缓慢。

而据此次业绩公告透露,海底捞的“啄木鸟计划”,除了关停经营不善的门店,也将更加大刀阔斧的改革指向了海底捞的经营基石“师徒制”。

在师徒制中,店长可以培养徒弟成为新店长,一个区域大多数存在师徒关系的门店,再组成抱团小组。而师父的薪酬,又可以与徒弟、徒孙的门店利润挂钩,设计为“自己管理餐厅利润的0.4%+徒弟管理餐厅利润的2.8%至3.1%+徒孙管理餐厅利润的1.5%”。

此次业绩公告中,海底捞表示将重新打磨门店管理体系,从原区域统筹教练和资深家族长中选拔出15位大区经理;下设家族长管辖门店,原有小区经理与家族长合并。更重要的是,家族长除了享受家族扩大的红利,还需要对门店表现负责;各级管理层薪酬与工作成果挂钩,按照考核成绩优胜劣汰。

“师徒制是海底捞规模化的基石,既保证了有足够多的合格人才,又激发了员工积极性。”凌雁管理咨询师林岳认为,此番海底捞不会一举推翻师徒制,而是在师徒制的基础上,引入更科学的绩效管理方法,来弥补管理短板。

多位分析人士认为,在这次断臂求生之后,海底捞依然有望完成“瘦身”,走出洼地。

“不管是关店及时止损还是内部管理机制的迭代,都是在解决问题,只是需要些时间。” 在林岳看来,目前对海底捞来说,更重要的是及时走出“服务”的桎梏,去塑造品牌的第二曲线,回归到对菜品、环境和消费人群的研究上来。

李应涛分析,除了向现代化管理机制转变,海底捞目前还亟需改善门店结构、提升数字化管理能力,在此基础上保持主品牌的增长。

他还提到,海底捞过去几年一直没有做或者说没有做好的事情,就是发挥背靠颐海国际的供应链优势,加强主赛道的多品牌布局。“比如,抢占对自身威胁比较大但与主品牌竞争不直接的细分品类,但遗憾的是,海底捞却选择了快餐、面馆等跨行业副牌。”

“未来3到5年,是海底捞非常关键的变革期。”李应涛认为,海底捞能否触底反弹,还与资本助推下竞争对手的成长速度有关,当然,更关键的是,能否在困境中做到不自乱阵脚。

但在他看来,目前,不论是快速扩张后批量关店,还是紧急关头换帅,海底捞都隐约透露着像当初开店一样的“操之过急”倾向。“面临多重问题时,最怕出现‘头痛医头,脚痛医脚’,反复地陷入节奏错配。”

*题图来源于@海底捞火锅。

本文来自微信公众号“开菠萝财经”(ID:kaiboluocaijing),作者:吴娇颖,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK