“稳增长”信号释放后,机会在哪儿?

source link: http://www.mycaijing.com.cn/news/2022/03/18/469261.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“稳增长”信号释放后,机会在哪儿?

来源:广发证券

近日,国家统计局发布1-2月份国民经济运行数据,1-2月国民经济恢复好于预期。

广发证券首席策略分析师戴康发布研报,判断稳增长将是全年政策主线,将有助于提升市场信心,且近期两会也更清晰释放了“稳增长”信号,预计二季度稳增长政策将继续加码,建议中期关注“稳增长进化论”的三大投资方向:旧式、新式、以旧转新;在A股投资策略上,仍建议中长期关注低PEG品种。

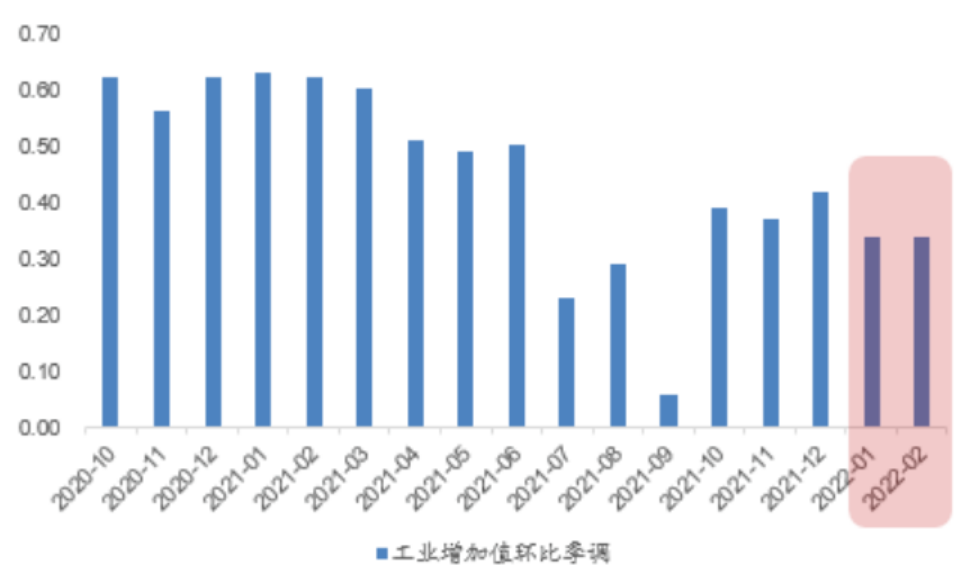

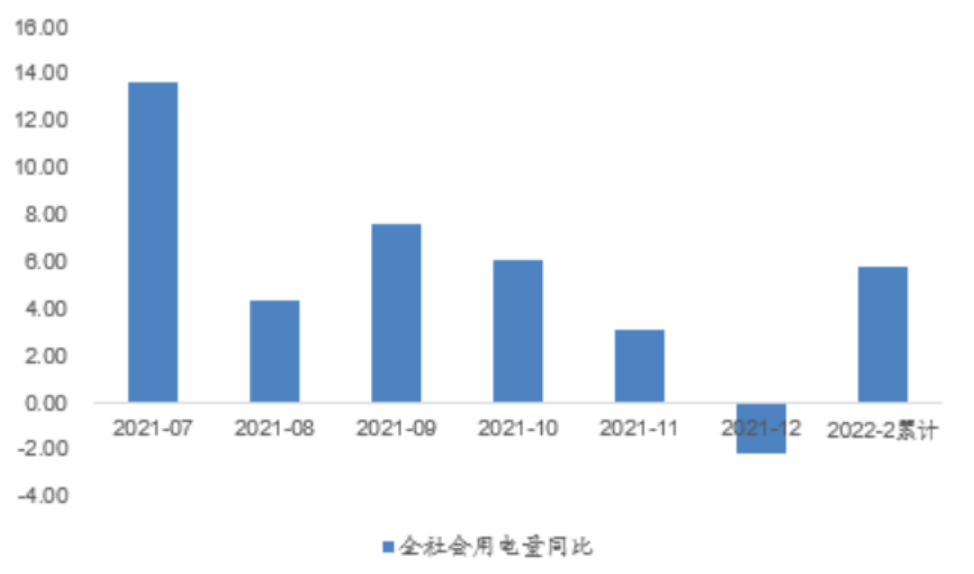

报告指出,2022年前两个月经济数据同比增速显著超市场预期,但环比口径仍存在一定压力,稳增长政策料将更加积极。据报告显示,1-2月经济同比数据有如下显著超预期:工业增加值同比为7.5%,高于去年12月的4.3%。固定资产投资同比为12.2%,高于去年12月4.9%。社零同比增长6.7%,高于去年12月的1.7%。不过环比数据口径来看,1-2月经济数据其实仍存在一定的压力:1-2月工业增加值环比数据相对于去年10-12月明显回调。同时,从全社会用电量同比数据来看:去年全社会用电量全年同比10.3%(GDP同比8.1%),两年平均为6.8%(GDP两年平均为5.1%),去年9-12月同比分别为7.6%、6.1%、3.1%、-2.2%,今年1-2月同比为5.8%,处于比去年11-12月份好,但暂且不及10月、不及去年隐含两年平均的水平。从DDM三因素来看:1-2月好于预期的经济同步数据和存在一定压力的经济环比数据,能够同时从分子端(盈利预期)和分母端(政策预期)对A股市场支撑——从经济数据的同比度数来看显然是好于预期的,在一定程度上能够缓和投资者对于经济增长的担忧。同时,(表观上)好于预期的经济同比增速数据也能够改善分子端(盈利预期),而(结构上)存在一定压力的经济环比增速数据,则能强化投资者对于“稳增长”政策的乐观预期,也能从分母端(政策预期)角度对A股形成支撑。1-2月好于预期的经济数据初步指向本轮“稳增长”政策的T2“密集验证期”,“稳增长”政策T2之后,市场上涨的概率会逐步上升。

图1:工业增加值环比(季调,%)

数据来源:Wind,广发证券发展研究中心

图2:全社会用电量同比增速(%)

数据来源:Wind,广发证券发展研究中心

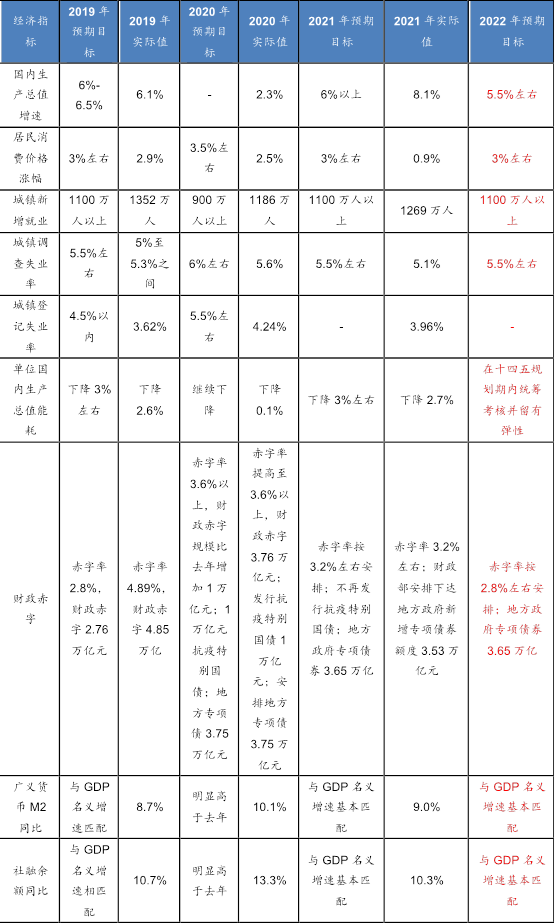

报告也关注到,近期两会释放了更清晰的“稳增长”信号,预计二季度稳增长政策将继续加码。《政府工作报告》设定了GDP增速5.5%左右的目标,位于市场预期的上限,“稳增长”总基调放在突出位置。同时,两会在稳增长诉求下总量政策也做出了相应的调整——能耗硬性目标改为十四五期间“统筹考核”;财政政策强调“精准”“可持续”:一是赤字率“2.8%左右”适当下调,但财政支出强度有保障“支出规模比去年扩大2万亿元以上”;二是中央对地方转移支付增长18%(多年最大增幅);三是地方专项债3.65万亿元(与去年目标持平);四是“减税+退税”组合,“预计全年退税减税约2.5万亿元”。此外,货币政策强调“总量和结构双重功能”,“宽信用”加码如“扩大新增贷款规模”“推动金融机构降低实际贷款利率”等。基于此,报告给出判断:“稳增长”仍将是今年的政策主线,这使得“稳增长”板块类似获得了一个期权,预计二季度“稳增长”政策还将加码,建议逐步布局“稳增长”三大投资方向。

表1:19-21年两会经济目标比较及22年预期

数据来源:新华网、中国政府网,广发证券发展研究中心

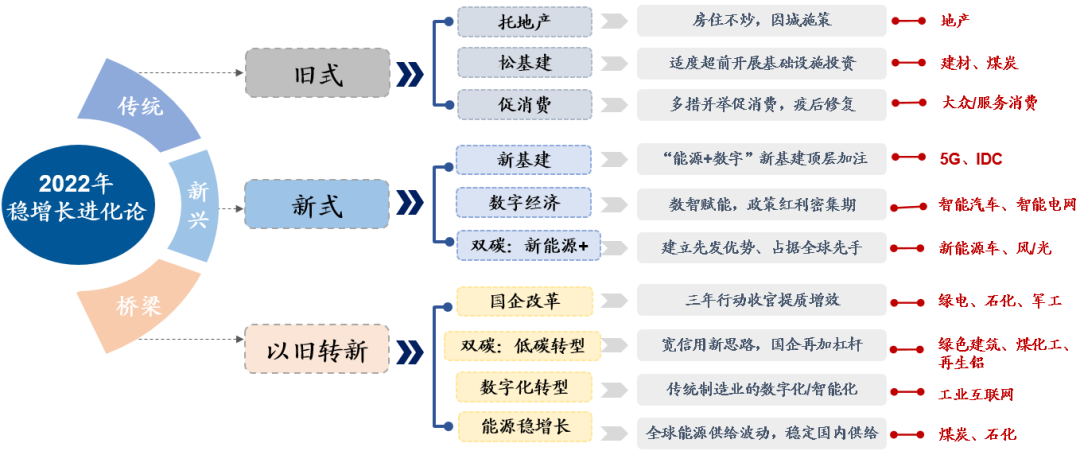

报告将“稳增长”三大“确定性”的投资方向概括为:旧式、新式、以旧转新。——旧式:无法忽视传统地产基建承载的“稳定器”作用;新式:新基建与数字经济牵引,撬动新兴产业投资升级;以旧转新:联结新旧制造的桥梁,提高效率,实现低碳、数字、智能转型。报告认为:2022年海外进入了滞胀+货币紧缩的组合,近期地缘政治风险加剧了全球不确定性,中国“稳增长”成为22年最大的确定性之一。但与历史不可简单类比,2022年的“稳增长”是一轮非典型的稳增长,“跨周期调节”思路显现,我们将面临新的内外形势和新的政策线索,需要兼顾量与质、破与立。因此,“稳增长”将是2022年A股的关键变量——稳增长的力度和效果是22年A股的核心矛盾之一。当前市场对于22年稳增长的认知逐渐从政策跟踪期,进入效果确认期,这成为年内大势研判的观测变量。参考08年、18年稳增长周期,经历了短暂的“衰退担忧”后A股先抑后扬;而11-12年的稳增长周期A股却因经济复苏证伪而震荡下行。如何稳?稳的效果如何?将成为左右22年A股DDM模型两端的重要预期差之一。

图3:2022年“稳增长”三条潜在路径

数据来源:广发证券发展研究中心

从投资策略方面来看,因A股“赔率-胜率”均有所改善,据广发证券策略团队定期更新的估值数据库显示,A股的估值已处历史均值以下,具备中长期配置价值,因此报告认为A股已具备中长期配置价值,持续建议关注低PEG品种:(1)“供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);(2)“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);(3)“新式”的稳增长抓手,比如受益于能源安全且PEG较低方向(数字经济/光伏)。

风险提示:疫情恶化超预期,国内外政策超预期收紧。

免责声明:本文所表述观点不构成投资建议,投资者需自主作出投资决策并自行承担投资风险。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK