永泰运深市主板IPO,聚焦化工跨境物流,毛利率低于同行

source link: https://www.gelonghui.com/p/515139

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

永泰运深市主板IPO,聚焦化工跨境物流,毛利率低于同行

原创 1小时前

3,4293月17日首发上会

近日,中国证监会网站发布公告,第十八届发行审核委员会定于2022年3月17日召开2022年第31次发行审核委员会工作会议,届时将审核永泰运化工物流股份有限公司(以下简称“永泰运”)的首发事项。

永泰运拟在深市主板上市,安信证券为其保荐人。公司本次拟募资3.91亿元,主要用于物流项目的投建。

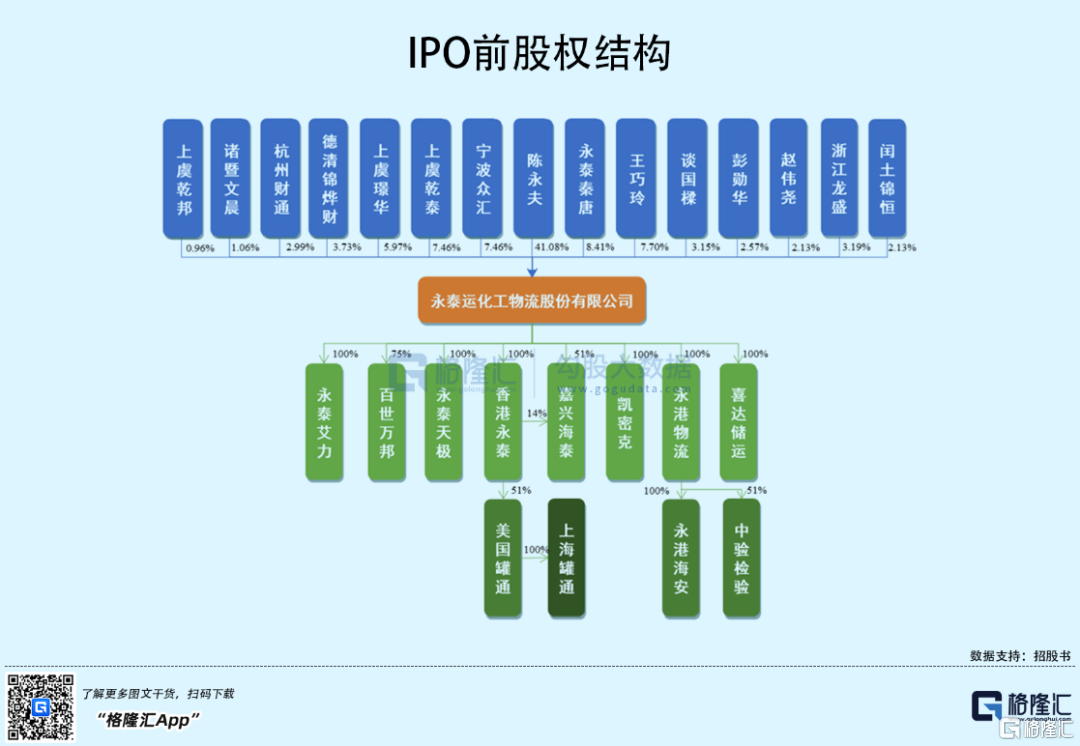

截至发行前,永泰运的控股股东为陈永夫,其直接持有公司41.08%的股份;陈永夫的配偶金萍为第二大股东,其通过永泰秦唐间接控制公司 8.41%的股份,二人合计控制公司49.49%的股份,系公司的实际控制人。

1

以危化品物流为主营

永泰运主要从事化工产品的跨境物流,目前公司主要服务的港口为宁波港、上海港、青岛港和天津港,以危化品运输为主。2018年至2021年1-6月各报告期,永泰运跨境化工物流供应链服务的服务箱量分别为65,064TEU、72,701TEU、78,953TEU和35,442TEU,其中危化品出口箱量分别为43,954TEU、48,524TEU、56,941TEU和26,741TEU,占总服务箱量的比例分别为67.56%、66.74%、72.12%和75.45%。

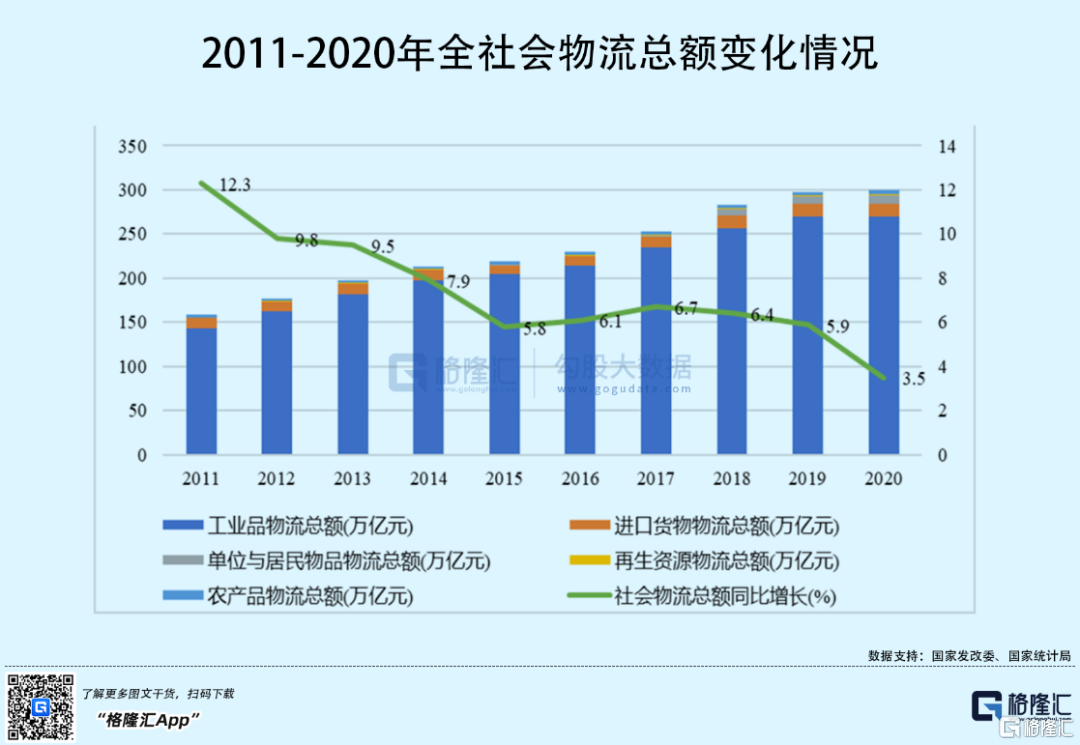

目前,我国是全球最大的物流市场,据国家发改委、国家统计局数据显示,2011-2020 年期间,我国经济活动的持续增长拉动了物流的刚性需求,全社会物流总额从158.4万亿元攀升至300.1万亿元,复合增长率7.36%。

近年来,我国化工行业呈现稳步增长的趋势,而化工产业的发展直接催生了对化工物流行业、特别是专业的化工供应链物流服务商提供服务的业务需求。

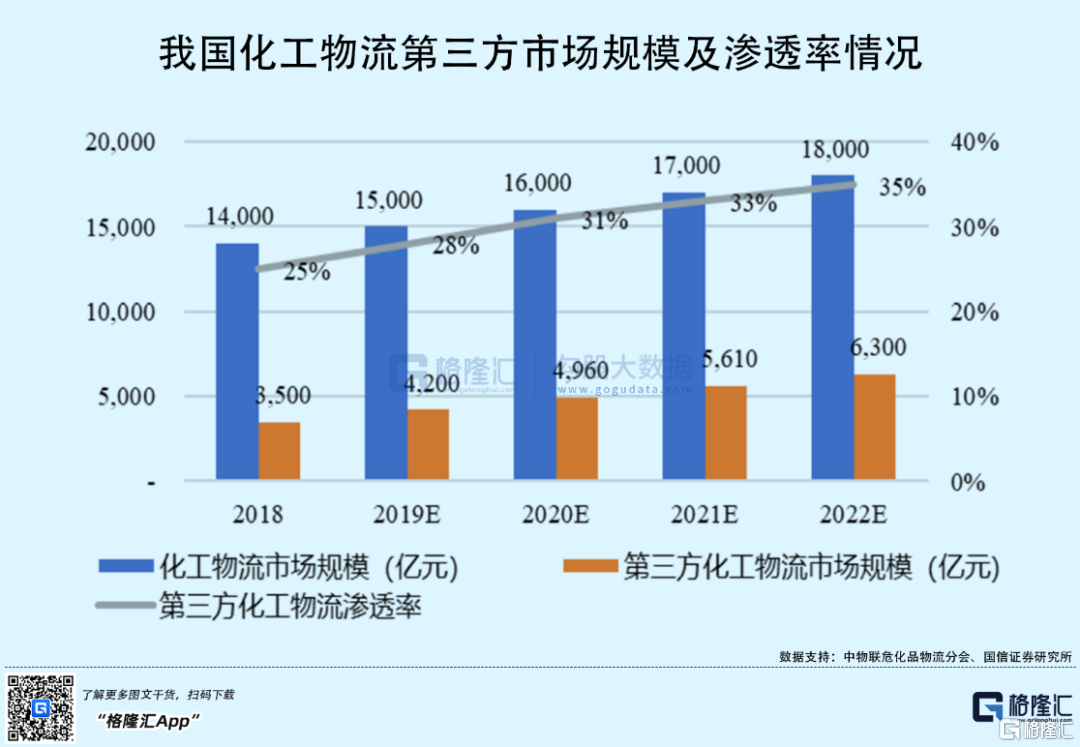

根据国信证券经济研究所预测,到2022年我国化工物流行业市场规模将达到1.8万亿元,其中第三方化工物流市场规模将达到6300亿元,第三方化工物流的渗透率将上升至35%。

其中,由于危险品仓库和运输车辆的审批地域性导致危险品物流企业地域分散割据,行业目前十分分散。

2

毛利率逐年下降

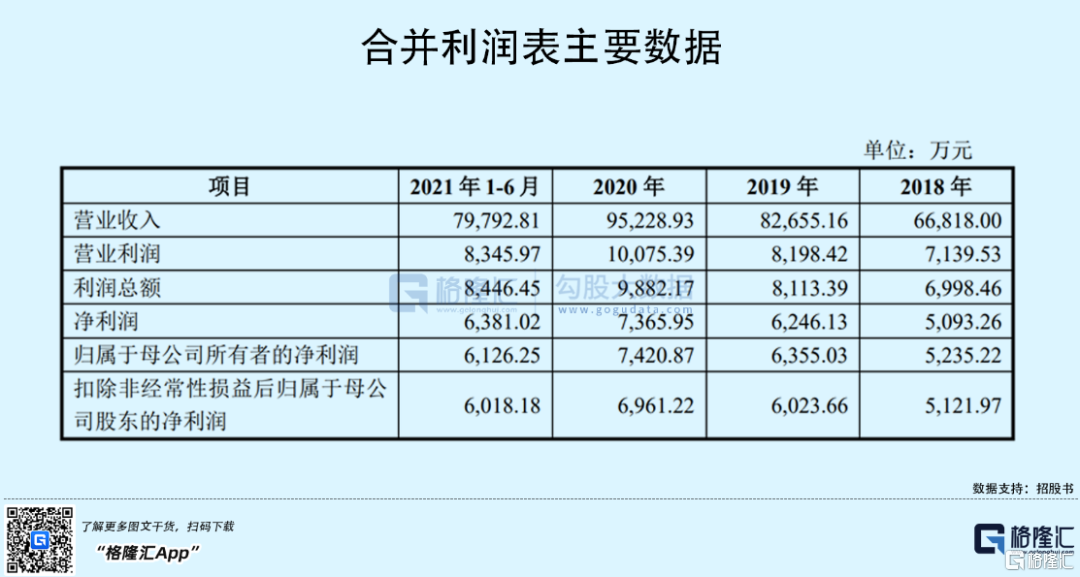

受益于物流行业的快速发展,永泰运的营收和净利润均呈现增长趋势,其中超99%的收入来自其主营业务化工供应链物流服务。2018年至2021年1-6月各报告期,永泰运实现总营业收入分别为6.68亿元、8.27亿元、9.52亿元和7.98亿元;净利润分别为5235.22万元、6355.03万元、7420.87万元和6126.25万元。

2021年上半年,公司营收同比增长81.10%,主要是由于国际海运市场运力持续紧张,运输价格普遍提高,而海运成本是公司跨境化工物流供应链服务的主要成本,公司采用成本加成的定价方式,海运成本的上升带动了单箱收入的上升,从而使得公司主营业务收入有较大提升。

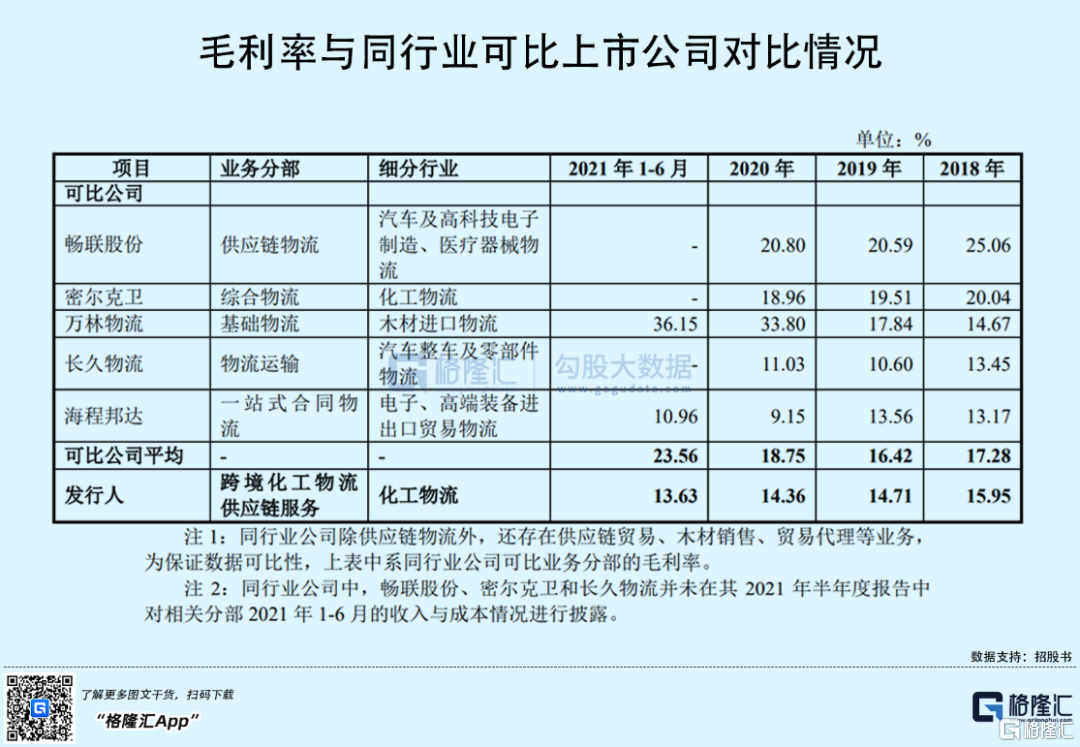

毛利率方面,永泰运毛利率较高的业务为仓储堆存,但仓储业务收入占比较小。报告期各期,公司主营业务综合毛利率分别为 18.60%、17.40%、17.84%和16.18%,其中跨境化工物流供应链服务毛利率分别为 15.95%、14.71%、14.36%和 13.63%,占比均有所下降,且低于同行业可比上市公司平均水平。

公司跨境化工物流供应链服务毛利率主要受下游需求、市场竞争格局、国际海运费波动、向船舶经营人或代理人的议价能力等多种因素影响,国际海运费存在不确定性,公司或将面临毛利率波动或进一步下滑的风险。

值得注意的是,由于此前永泰运发生了4宗收购项目,且均为高溢价收购,合计形成商誉1.43亿元。报告期内,永泰运的商誉账面净值分别为1.30亿元、1.41亿元、1.41亿元和1.40亿元,公司计提商誉减值准备导致的资产减值损失分别为-46.88万元、-64.49万元、-62.75万元和-27.26万元,公司商誉金额较高,未来存在潜在的商誉减值风险。

3

结语

总的来说,物流行业未来仍有一定的增长空间,尤其是具有资产和资质壁垒的化工品,虽然永泰运在危险品物流方面有一定的市场地位,但公司的毛利率水平较低。未来公司仍需加强成本控制,充分利用物联网、大数据等新兴信息化技术,对现有“运化工”平台实施全面升级,进一步加快全国性业务布局和产业链延伸。

暂无更多评论

Recommend

-

8

深市指数小课堂(三) | 深证100与深创100 为帮助投资者更好认识指数投资,了解深市特色指数,深交所特别推出“深市指数小课堂”系列图文解读,第三期将与大家分享的是反映深市特色优势的两条指数——深证100与深创100...

-

15

深市监管动态(12月28日至12月31日):对2宗违规行为进行纪律处分 12月28日至12月31日,深交所共对24起证券异常交易行为采取了自律监管措施,共对5起上市公司重大事项进行核查,并上报证监会3起涉嫌违法违规案件线...

-

4

深市主板与中小板正式合并 更好服务经济高质量发展 4月6日,深交所主板与中小板合并正式实施,真爱美家、中农联合、华亚智能等3家企业首次公开发行股份并在深市主板上市。 4月...

-

7

深市主板与中小板今日合并,新格局下有哪些新变化? 4月6日深市主板和中小板正式合并,形成由主板、创业板构成的市场新格局。两板合并后,深市主板上市公司数将占A股的35%。深市自此开启主板与创业板各有侧重、相...

-

5

德迈仕披露招股书拟于近期在深市发行新股并上市 2021年5月25日,大连德迈仕精密科技股份有限公司(简称:德迈仕)披露招股书,拟于近期在深市发行新股并上市。 2021年5月25日,...

-

8

中集车辆披露招股书拟于近期在深市发行新股并上市 2021年6月21日,中集车辆(集团)股份有限公司(简称:中集车辆)披露招股书,拟于近期在深市发行新股并上市。 2021年6月21日,...

-

7

据格隆汇新股了解,赛灵药业科技集团股份有限公司(以下简称“赛灵药业”)日前向证监会递交上市招股书,拟登陆深市主板,民生证券为其保荐人。IPO前,赛灵投资持有发行人50%的股份,是公司的控股股东;曹智刚直接持有公司11.00%股份,与其配偶申盈莹通过...

-

7

永泰运深交所主板首发上会 拟募集金额3.91亿元 0评论 2022-03-15 21:08:08 来源:南早网 ...

-

4

2022年全球化工新材料行业区域市场对比 美国地区企业毛利率表现更佳【组图】

-

1

永泰运化工物流拟以1246.20万元现金收购睿博龙智慧供应链60%股权 ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK