张瑜:出口的强韧性有望再延续

source link: http://finance.sina.com.cn/zl/china/2022-03-08/zl-imcwipih7226122.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

张瑜:出口的强韧性有望再延续

意见领袖丨张瑜

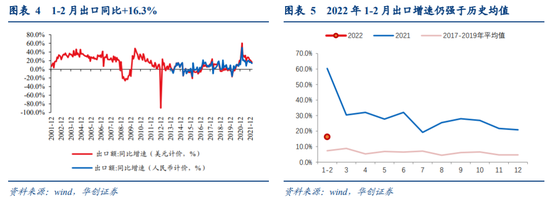

出口方面,以美元计价,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民币计价,1-2月出口同比+13.6%,前值+14%(2年同比)。

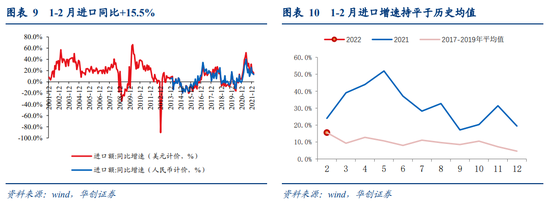

进口方面,以美元计价,1-2月进口同比+15.5%,前值+13.4%(2年同比);以人民币计价,1-2月进口同比+12.9%,前值+8.2%(2年同比)。

一、出口偏强背后的好消息与坏消息

1-2月出口增速较前值有所回落,但仍维持在偏强水平。从中我们既可以看到乐观的一面——外需目前尚不弱,也可以看到悲观的一面——出口商品结构中前期出口强势产品“后劲不足”。不过,由于年初是外贸企业订单排产的高峰期,近期有报道显示年初外贸企业订单高增,且订单存在地区分布广,长单、大单较多的特点,这一订单“火爆”的状况较为少见,预计短期内我国出口韧性有望再延续一段时间。

1、1-2月出口维持较强,反映外需尚不弱。

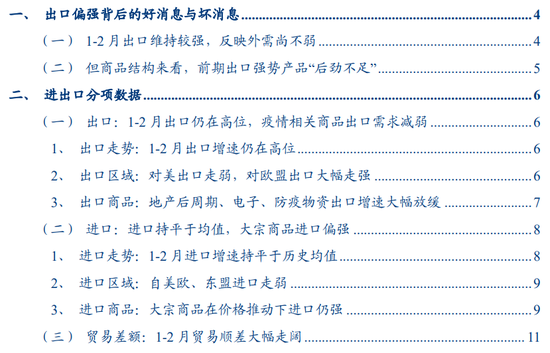

一方面,港口吞吐量仍较强,外贸企业订单仍充裕。从中港协发布的集装箱吞吐量数据来看:2022年春节前后港口反馈今年总体货源仍较为充裕,且2月中旬假期结束后外贸运输已逐步恢复,2月下旬吞吐量同比增速更是大幅提升,反映目前外贸企业在手订单仍然充足。

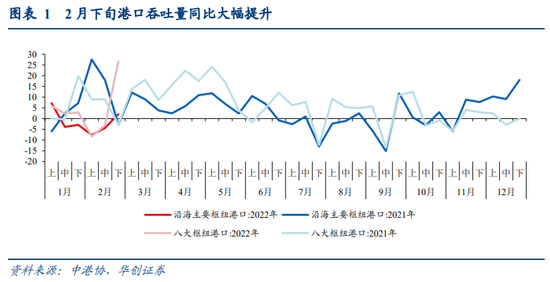

另一方面,一季度全球贸易增速虽大概率放缓,但贸易额仍与2021Q4水平接近。联合国贸发会的预测显示,预计2022Q1贸易增速将放缓,不过贸易额仍与2021Q4水平接近。

2、但商品结构来看,前期出口强势产品“后劲不足”

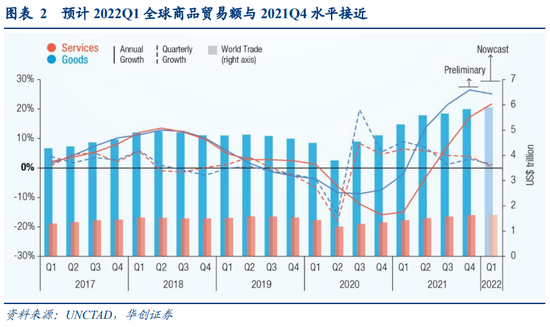

前期出口强势产品“后劲不足”。2022年1-2月出口整体增速相较2021年12月下降3.1个百分点,其中1.3个百分点由地产后周期类产品贡献、2.4个百分点由电子类产品贡献。地产后周期类产品出口全线下滑,家电、灯具、家具出口对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点;而电子类产品中,则以手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。由此可见,前期出口强势产品“后劲不足”,或与海外防疫措施放松,居民补贴收入下降导致消费减少有关,而这对我国出口后续增长而言并非是好消息。

3、1-2月出口高增速对全年增速代表意义或有限。

经验来说,1-2月出口增速对全年出口增速有较高代表性,但2013、2015、2018年均是年初出口增速在15%-20%以上高位,但全年出口增速偏弱,甚至负增长的年份。因此,不能轻言1-2月出口的高增速可能代表全年出口仍偏强。

二、进出口分项数据

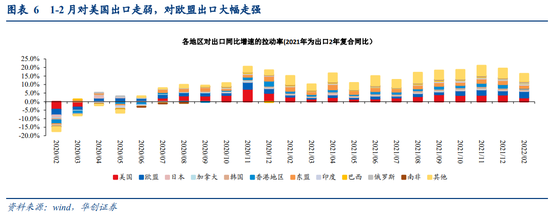

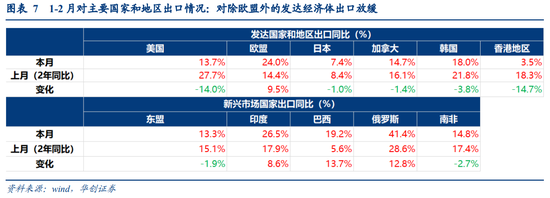

出口区域:1-2月我国对除欧盟外的发达经济体出口均放缓,对部分新兴经济体出口走强。

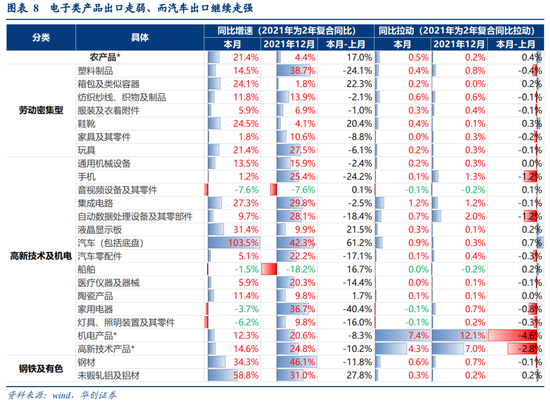

出口商品:1-2月地产后周期产品、电子类产品、防疫物资出口均大幅回落。而汽车、劳动密集型产品出口增速有所回升。

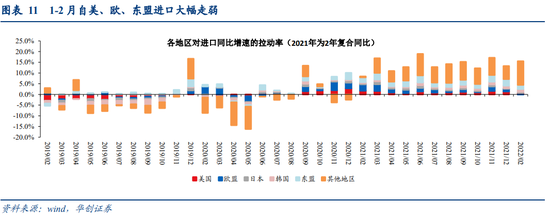

进口区域:1-2月我国自美、欧、东盟进口大幅走弱,自其他地区进口增速大幅提升,或反映大宗商品进口偏强。

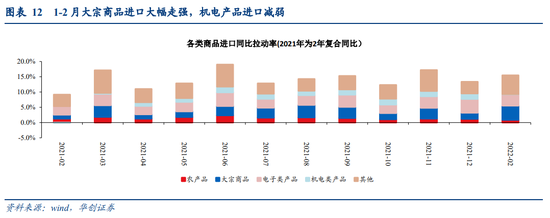

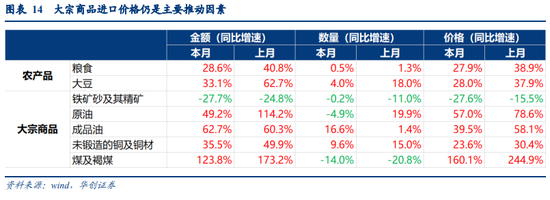

进口商品:大宗商品对进口同比增速的拉动率大幅走强,达到4.7%,较前值提升2.7个百分点,价格仍是主要拉动因素。而机电产品、电子类产品进口走弱,主要受汽车零件、集成电路拖累。

风险提示:外需超预期走弱

一

出口偏强背后的好消息与坏消息

1-2月出口增速较前值有所回落,但仍维持在偏强水平。从中我们既可以看到乐观的一面——外需目前尚不弱,也可以看到悲观的一面——出口商品结构中前期出口强势产品“后劲不足”。

不过,由于年初是外贸企业订单排产的高峰期,近期有报道显示年初外贸企业订单高增:商务部原副部长、中国国际经济交流中心副理事长魏建国在采访中表示,目前无论是沿海地区还是内陆省份,无论是民企还是外企,普遍反映年初订单高速增长,且订单存在地区分布广、长单、大单较多的特点 [1],部分纺织企业也反映年初订单充裕[2],预计短期内我国出口韧性有望再延续一段时间。

(一)1-2月出口维持较强,反映外需尚不弱

港口吞吐量仍较强,外贸企业订单仍充裕。从中港协发布的集装箱吞吐量数据来看:2021年由于就地过年的影响,春节前后企业生产较正常年份均偏强,因此去年的基数较高,而2022年春节前后港口反馈今年总体货源仍较为充裕,且2月中旬假期结束后外贸运输已逐步恢复,2月下旬吞吐量同比增速更是大幅提升,反映目前外贸企业在手订单仍然充足。

[1] http://www.ccpitzj.gov.cn/art/2022/2/16/art_1229557691_22262.html

[2] http://news.sohu.com/a/527041065_203652

一季度全球贸易增速虽大概率放缓,但贸易额仍与2021Q4水平接近。根据联合国贸发会发布的初算数据,2021年全球贸易总额达到约28.5万亿美元的创纪录水平,同比+25%,2年同比+13%,尤其是2021年下半年增长强劲。预测显示,预计2022Q1贸易增速将放缓,商品贸易将录得小幅正增长,不过贸易额仍与2021Q4水平接近。另外,IMF在1月全球经济展望中,下调全球贸易量同比增速0.7个百分点至6%(2021年为9.3%),但仍高于疫情前3%左右的增速。

1-2月出口增速仍在高位,一定程度外需仍不弱的影响。从UNCTAD的预测值来看,2022Q1全球贸易额尽管环比2021Q4增速放缓,但同比2021Q1仍有20%左右的高增速,即2021年下半年全球贸易额的大幅提升趋势延续到了2022Q1,这带来我国1-2月出口环比2021Q4虽无更快增长,但同比2021Q1却依然录得高增速。

(二)但商品结构来看,前期出口强势产品“后劲不足”

前期出口强势产品“后劲不足”。1-2月出口商品结构反映出目前与疫情相关的外需正在走弱,如地产后周期、居家办公类产品1-2月出口均有大幅下滑。2022年1-2月出口整体增速相较2021年12月下降3.1个百分点,其中1.3个百分点由地产后周期类产品贡献、2.4个百分点由电子类产品贡献。地产后周期类产品出口全线下滑,家电、灯具、家具出口对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点;而电子类产品中,则以手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。由此可见,前期出口强势产品“后劲不足”,或与海外防疫措施放松,居民补贴收入下降导致消费减少有关,而这对我国出口后续增长而言并非是好消息。

二

进出口分项数据

(一)出口:1-2月出口仍在高位,疫情相关商品出口需求减弱

1、出口走势:1-2月出口增速仍在高位

1-2月出口增速仍在高位。以美元计价,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民币计价,1-2月出口同比+13.6%,前值+14%(2年同比)。

2、出口区域:对美出口走弱,对欧盟出口大幅走强

1-2月我国对除欧盟外的发达经济体出口均放缓,对部分新兴经济体出口走强。1-2月我国对美国、日本、东盟出口增速同比+13.7%、7.4%、13.3%,前值+27.7%、8.4%、15.1%,对欧盟、印度、巴西、俄罗斯出口增速同比+24%、26.5%、19.2%、41.4%,前值14.4%、17.9%、5.6%、28.6%。

3、出口商品:地产后周期、电子、防疫物资出口增速大幅放缓

1-2月地产后周期产品出口继续放缓,地产后周期类产品对出口同比增速的拉动率为-0.1%,为2020年5月以来首次转负,前值为1.2%。其中家电、灯具、家具出口均有显著下滑,对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点。

电子类产品出口增速大幅下滑,对出口同比增速的拉动率为2.1%,较前值下降2.4个百分点。其中手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。

防疫物资出口增速同样大幅回落,对出口同比增速的拉动率为1%,较前值回落0.6个百分点。汽车、劳动密集型产品出口增速有所回升,对出口同比增速的拉动率分别为1.1%、1.1%,较前值回升0.3、0.3个百分点。

整体来看,1-2月出口商品结构反映出目前与疫情相关的外需正在走弱,如地产后周期、居家办公类产品等;而与经济重启相关的商品出口则相对偏强。

(二)进口:进口持平于均值,大宗商品进口偏强

1、进口走势:1-2月进口增速持平于历史均值

1-2月进口增速持平于历史均值。以美元计价,1-2月进口同比+15.5%,前值+13.4%(2年同比);以人民币计价,1-2月进口同比+12.9%,前值+8.2%(2年同比)。

2、进口区域:自美欧、东盟进口走弱

1-2月我国自美、欧、东盟进口大幅走弱。1-2月我国自美国、欧盟、日本、韩国、东盟和其他地区进口同比拉动率分别为0.7%、0%、0.5%、1.3%、1.9%、11.1%,前值分别为1.4%、1.2%、0.3%、1.2%、3.1%、6.1%。1-2月自其他地区进口增速大幅提升,或反映大宗商品进口偏强。

3、进口商品:大宗商品在价格推动下进口仍强

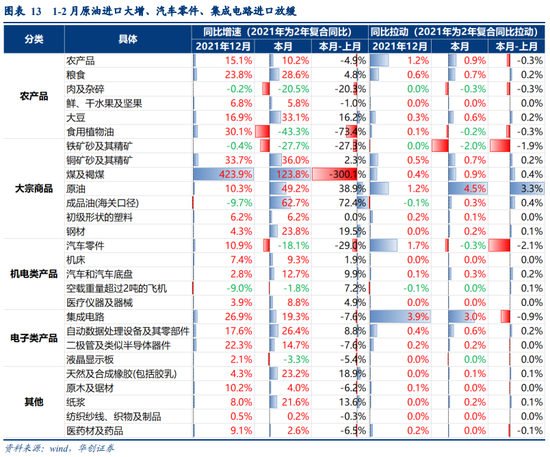

大宗商品对进口同比增速的拉动率大幅走强,达到4.7%,较前值提升2.7个百分点,价格仍是主要拉动因素。其中,原油、煤及褐煤、铜矿砂的进口增速最快,对进口同比增速的拉动率分别达到4.5%、0.9%、0.7%,较前值提升3.3、0.4、0.2个百分点。而大宗商品价格仍是主要拉动因素,原油、煤及褐煤进口数量同比均下滑,分别录得-4.9%、-14%,但进口价格同比+57%、160%,带动进口额大幅提升。

机电产品进口大幅减弱,主要受汽车零件拖累。机电产品对1-2月进口同比增速的拉动率为0%,较前值回落1.7个百分点;其中汽车零件进口拉动率为-0.3%,较前值回落2.1个百分点。

电子类产品进口小幅走弱,主要受集成电路进口拖累。电子类产品对1-2月进口同比增速的拉动率为3.7%,较前值回落0.8个百分点;其中集成电路进口拉动率为3%,较前值回落0.9个百分点。

(三)贸易差额:1-2月贸易顺差大幅走阔

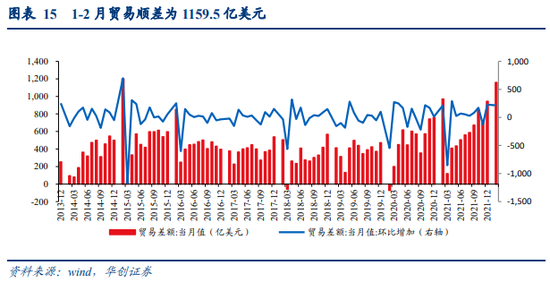

1-2月贸易顺差大幅走阔,以美元计价的贸易顺差为1159.5亿美元,前值944.6亿美元,环比回升215亿美元。以人民币计价的贸易顺差为7388亿元,前值6046.9亿元,环比回升1341亿元。

具体内容详见华创证券研究所3月7日发布的报告《【华创宏观】出口的强韧性有望再延续——1-2月进出口数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK