A股打新|“妖镍”横行,千亿龙头两跌停,这家钴企却要上市!

source link: https://www.gelonghui.com/p/513899

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

A股打新|“妖镍”横行,千亿龙头两跌停,这家钴企却要上市!

原创 58分钟前

2,795年内第二高发行价

昨日,A股铺天盖地的都在说“妖镍”的事情。

确实,LME镍昨日最高拉涨超100%,收盘连续两日暴涨176%的情形,实属罕见。如此逼空的场景,已不仅是基本面的炒作,更是一场资金博弈。在此背景下,二级市场镍股集体飙涨。但有人欢喜,有人愁。另一家钴镍业巨头华友钴业却遭空头袭击,直至今日已两度跌停。

在此背景下,昨日恰好又有一家金属公司开启申购。国内钴盐生产龙头企业腾远钴业(301219.SZ)以创下年内第二高的发行定价173.98元/股,将在不久后登陆A股创业板。

那么,腾远钴业上市之后股价会有怎样的表现?

1

多家巨头现身股东榜

腾远钴业成立于2004年,由晨光稀土、丁刚、王滔和秦汝勇共同投资设立。

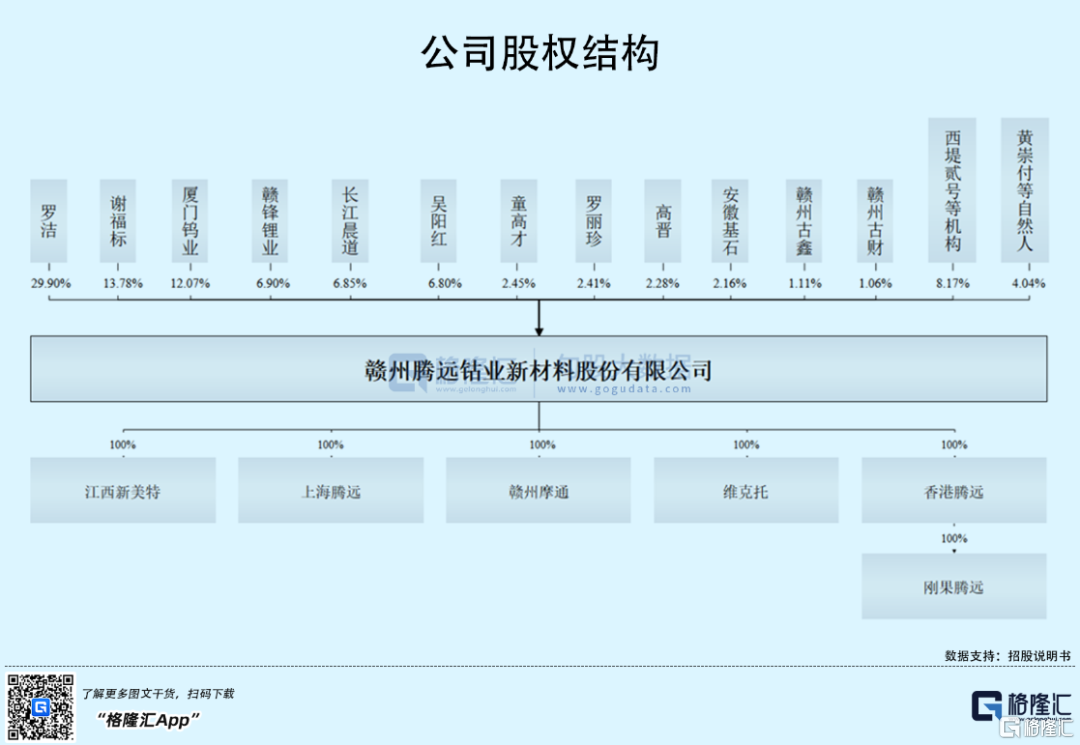

经过多轮的增资及股权转让,腾远钴业吸引了不少业界公司介入。IPO前夕,罗洁、谢福标、吴阳红三人直接和间接合计持有公司50.64%的股权,为其控股股东、实际控制人。除此之外,厦门钴业、赣锋锂业、宁德时代旗下长江晨道现身腾远钴业前十大股东名列,分别持股占比12.07%、6.90%、6.85%。

事实上,厦门钴业、赣锋锂业、宁德时代这些公司入股上游企业之中,并非罕见事儿。一来,下游企业可以扩充产业链结构、控制成本;二来,上游企业也可以扩张销售渠道。

但这前提是,腾远钴业的产品获得下游企业的认可。

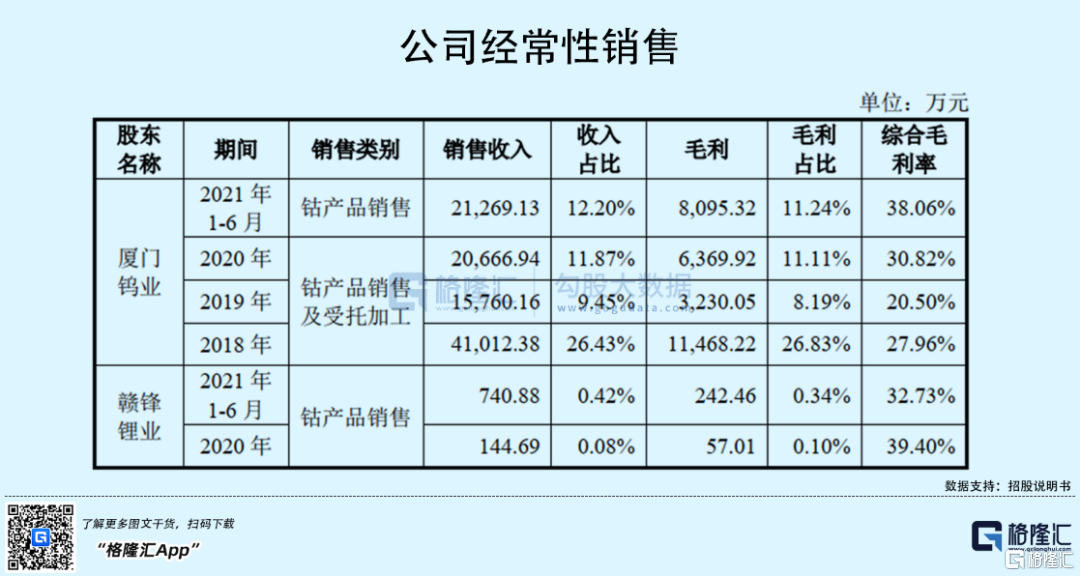

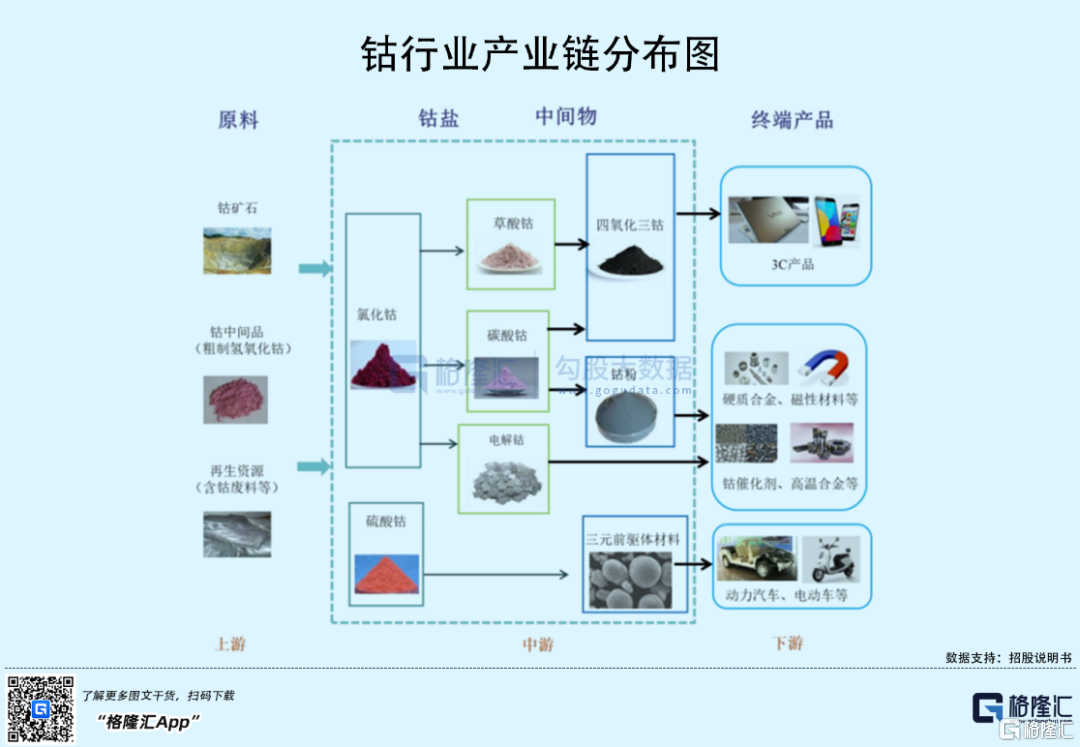

一直以来,腾远钴业主要从事钴、铜产品的研发、生产与销售。其核心产品为氯化钴、硫酸钴等钴盐及电积铜。报告期内,腾远钴业与厦门钴业、赣锋锂业发生经常性销售,其中厦门钴业一直位于公司前五大客户之中,2019年之后年销售收入占比约10%左右。

2

易受周期性影响

对于有色金属行业而言,强周期性波动是难以避免的。

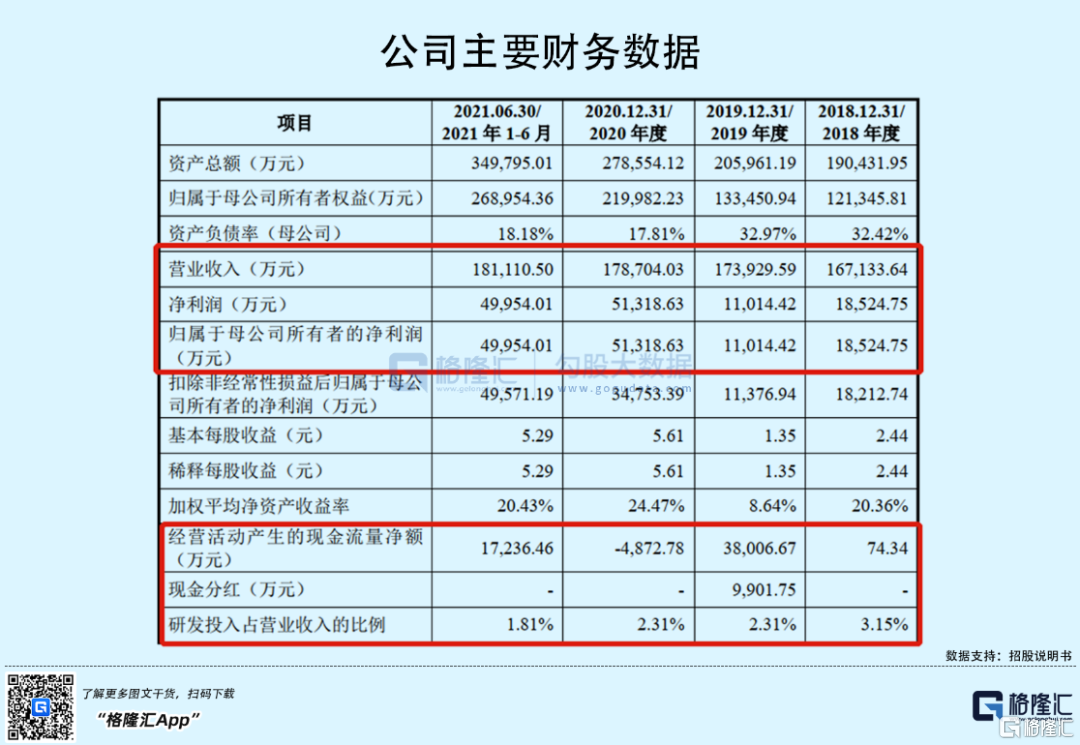

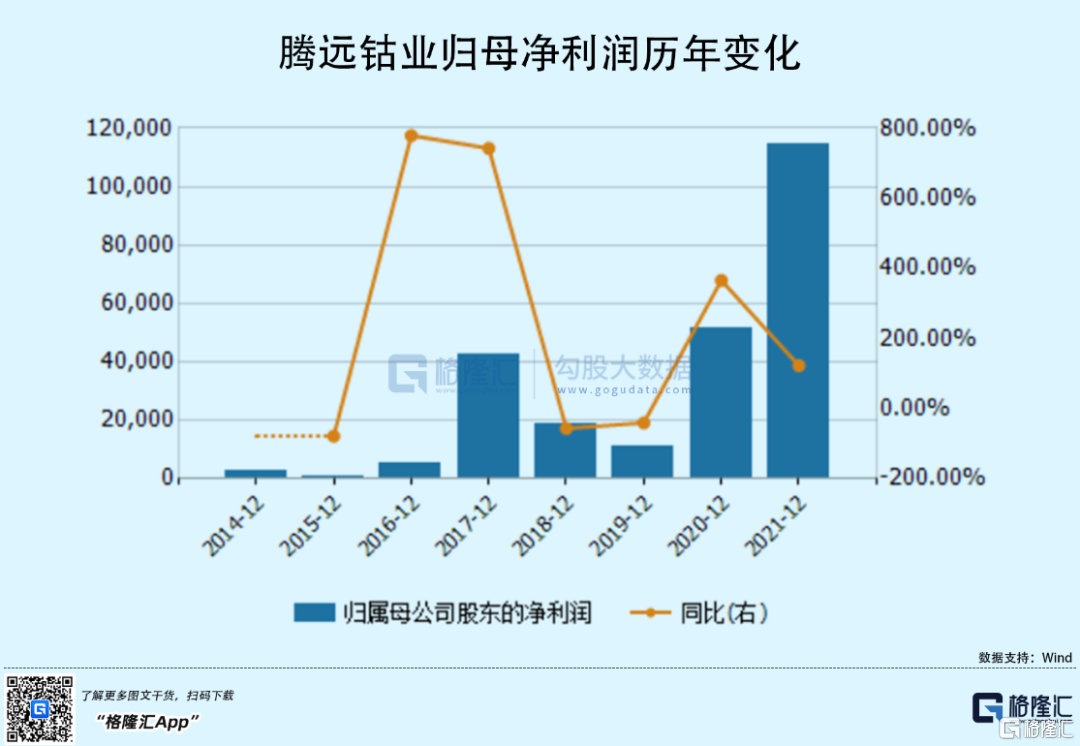

2018年-2020年,尽管营收规模持续增长,但腾远钴业的归母净利润波动较大。期间,公司实现营收由16.71亿元增长至17.87亿元,年复合增长率为3.4%;相对应的归母净利润则由1.85亿元下滑至1.10亿元,而后激增至5.13亿元。

2021年,腾远钴业实现营收、归母净利润分别为41.58亿元、11.44亿元,同比增长132.66%和122.91%,一年赚的都比前三年合计赚的都多。

拉长周期来看,周期性波动态势更为明显。

造成业绩呈现周期性波动的原因,无外乎与其产品价格、下游景气度、供应链情况等息息相关。

钴和铜,是公司两大产品。其中,钴产品贡献收入过半。

众所周知,钴产品主要用于锂电池正极材料、合金、磁性材料等领域,铜则应用于电子电气、机械制造、国防、建筑材料等领域。

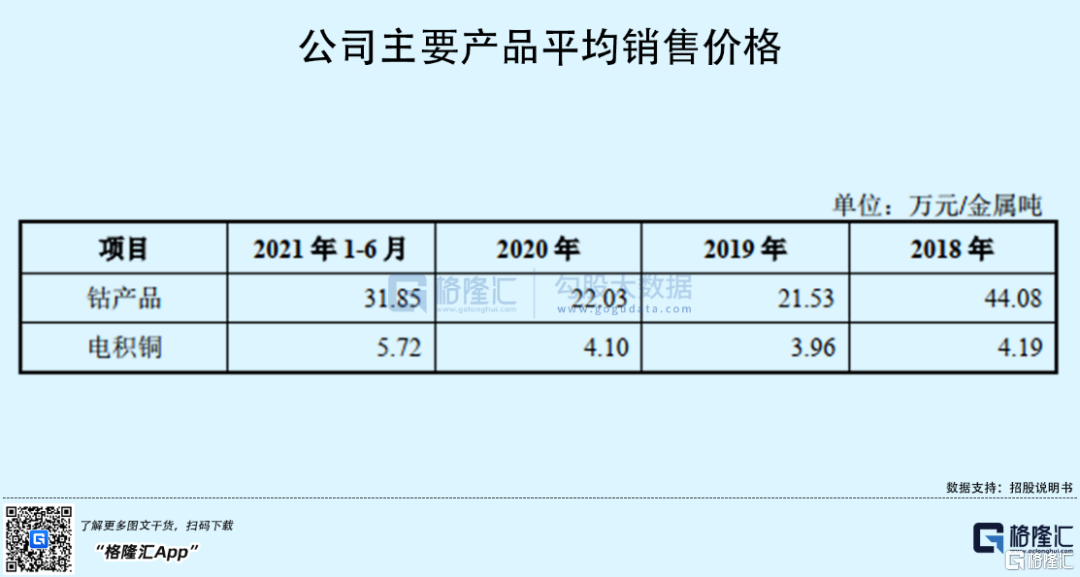

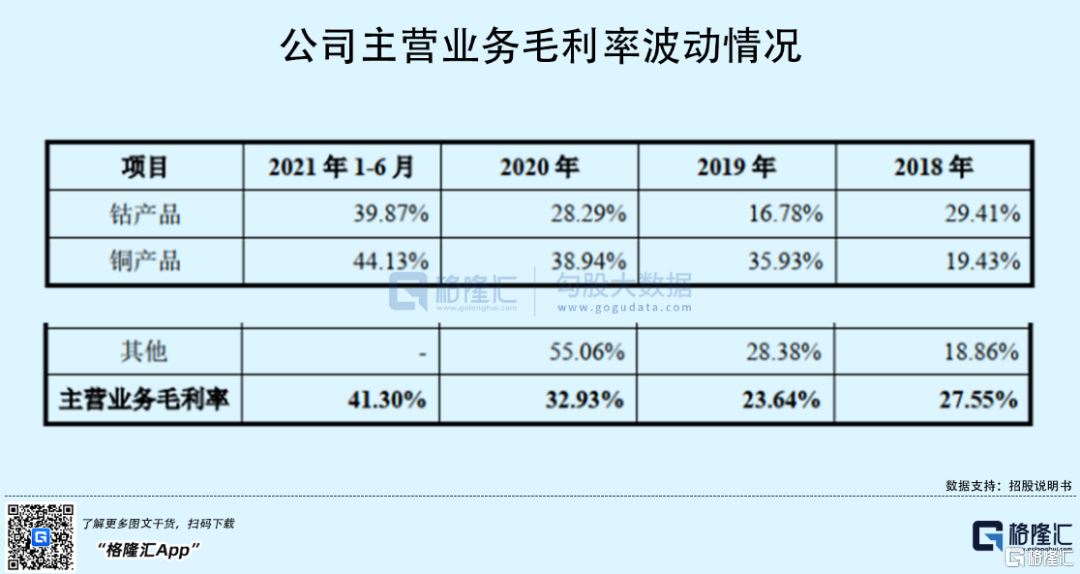

2018年,受新能源汽车的迅速发展,一时间钴供应紧缩导致价格不断上涨,腾远钴业的钴产品平均售价上涨至44万元/金属吨。而进入2019年,钴消费中的大块头3C电池,受到手机出货量下滑、动力电池转向高镍方向发展等影响,高位钴价难以支撑,加上非洲钴产量增长,市场供应过剩导致钴价重挫。由此,公司的钴产品平均售价较2018年跌去5成,至21.53万元/金属吨,毛利率也从29.41%下降至16.78%。

2020年之后,新冠疫情冲击全球供应链,为刺激经济复苏,各国大量放水以增加市场流动性,进一步推高各类资产价格。加上新能源汽车需求爆发,公司钴产品、铜产品的平均售价再度开启新一轮上涨。2021年上半年,钴产品价格已回升至31.85万元/金属吨。

相较于钴价,铜价表现相对稳定,也呈现波动上升趋势。2021年上半年,电积铜价格达到5.72万元/金属吨。

目前来看,导致金属产品价格保持高位运行的多重外部因素还未发生扭转,可以说,腾远钴业正处于高景气周期,因此盈利能力和成长性表现都很不错。

3

原材料依赖外购

不过,周期轮回,包括腾远钴业在内的业界公司很难凭一己之力扭转。要想减少周期波动带来的影响,关键得看其原材料供应、产能等方面。

报告期内,腾远钴业的主要原材料为外购的钴精矿(包含伴生铜)、钴中间品以及铜钴矿,占主营业务成本的比重较高,处于90%左右。

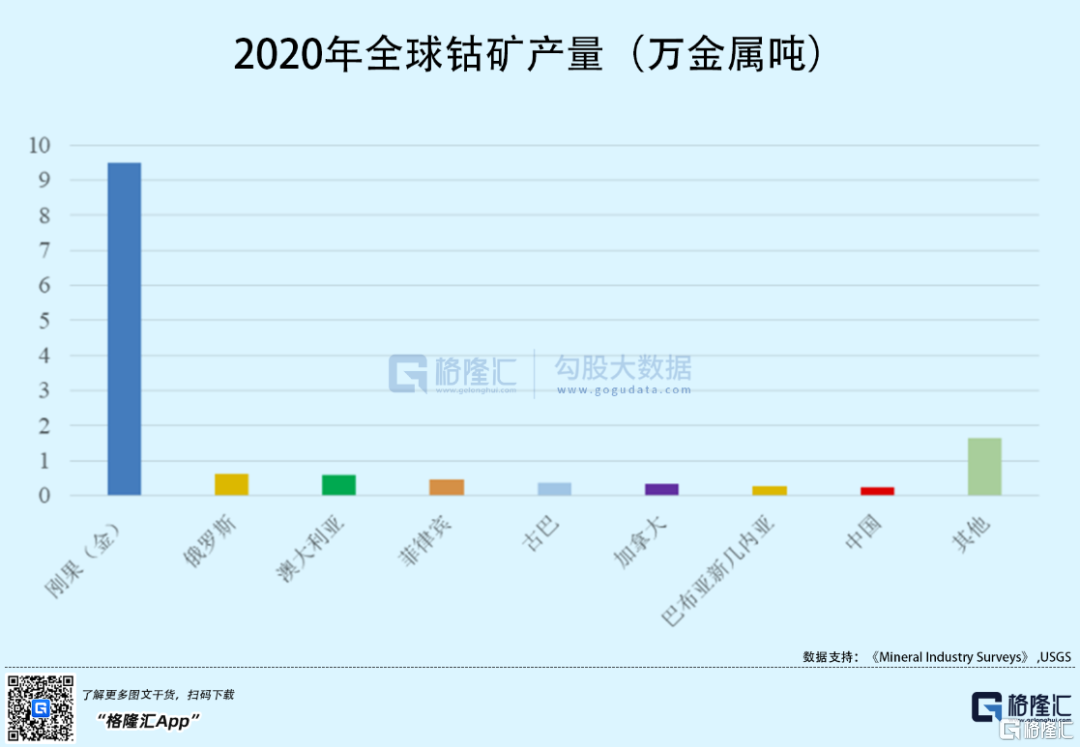

目前,钴资源主要集中在刚果(金)、澳大利亚、古巴等地区,国内的钴资源十分缺乏,仅占全球总储量的1.1%左右。因此,公司生产所需的原材料大多都是采购自刚果(金)等非洲地区并运回国内生产,一定程度上,受到采购价格、运输周期的制约。

对此,海外开矿是诸多钴业公司的选择,腾远钴业也不例外。2016年公司在刚果(金)设立刚果腾远,2018年6月刚果腾远(一期)投产,现已成为公司钴中间品和电积铜的主要生产基地。

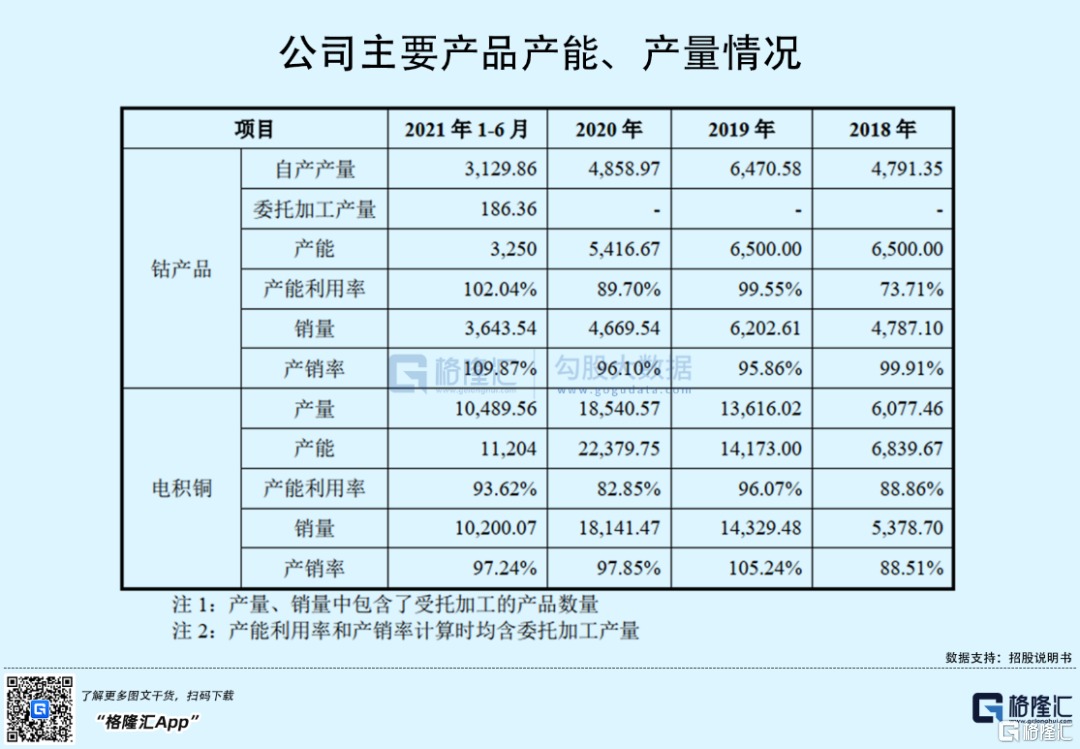

目前,腾远钴业钴产品、电积铜的产能利用率、产销率保持较高水平。

数据显示,2020年度,国内硫酸钴总产量为3.9万金属吨,氯化钴总产量为4.3万吨金属吨,合计为8.2万金属吨。公司钴盐产量为4858.97金属吨,占比为5.92%;硫酸钴产量占比为6.37%;氯化钴产量占比为5.53%,居国内第五位。

尽管腾远钴业已在海外开矿,其矿山资源带来的成本优势一定程度上保障其毛利率水平,但目前海外疫情仍存,海上运输风险仍不可忽视。

4

小结

基本面上,受益于行业高景气,腾远钴业实现业绩高增长,短期内其盈利能力不用过于担忧。但长期来看,公司产品具有很强周期性,易受价格波动、供求关系等方面影响,同时要想保住竞争力,拥有稳定且低成本的原材料必不可少。

二级市场上,腾远钴业发行市值在219亿元,发行市盈率为63.05倍。对比华友钴业、寒锐钴业的估值,公司估值水平略高,而当前市场情绪较为悲观,尤其华友钴业已连续2日跌停,寒锐钴业2日也跌超11%,腾远钴业此时上市可能难免会遭遇一波下杀估值。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK