抖音入局本地生活,做得起来吗?

source link: http://www.woshipm.com/it/5283662.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑导语:本地生活作为备受关注和看好的新兴市场,吸引了各大巨头争相抢占业务,频频成为人们的议论焦点。抖音也想要分一杯羹,加大了平台上本地生活板块的宣传力度。对此,作者的态度并不看好,一起来看看吧!

互联网是建立在流量红利&效率红利上的产物,流量红利接近天花板的情况下,效率红利还有巨大的空间。

本地生活在当下流量红利到顶的情况下,还有很多可以耕耘的效率空间。作为赛道里未被完全开发&为数不多的高频业务,是必须抓住的增长点,所以本地生活这几年成为各大巨头新的争抢点。

19年开始的社区团购,20年火热的买菜,到现在抖音快手等短视频公司也加入本地生活,做起了吃喝玩乐的到店导购,抖音还推出了心动外卖,来势汹汹。

最近刷抖音的同城,到店的内容明显增多,刷直播更是,直播不只是卖实体商品了,很大比例在卖到店套餐,刷10条有4-6条是团购到点套餐。

结论先行:抖音的本地生活,我觉得做不起来。

一、为啥各家都在争抢本地生活?

1. 本地生活业务的利润率高

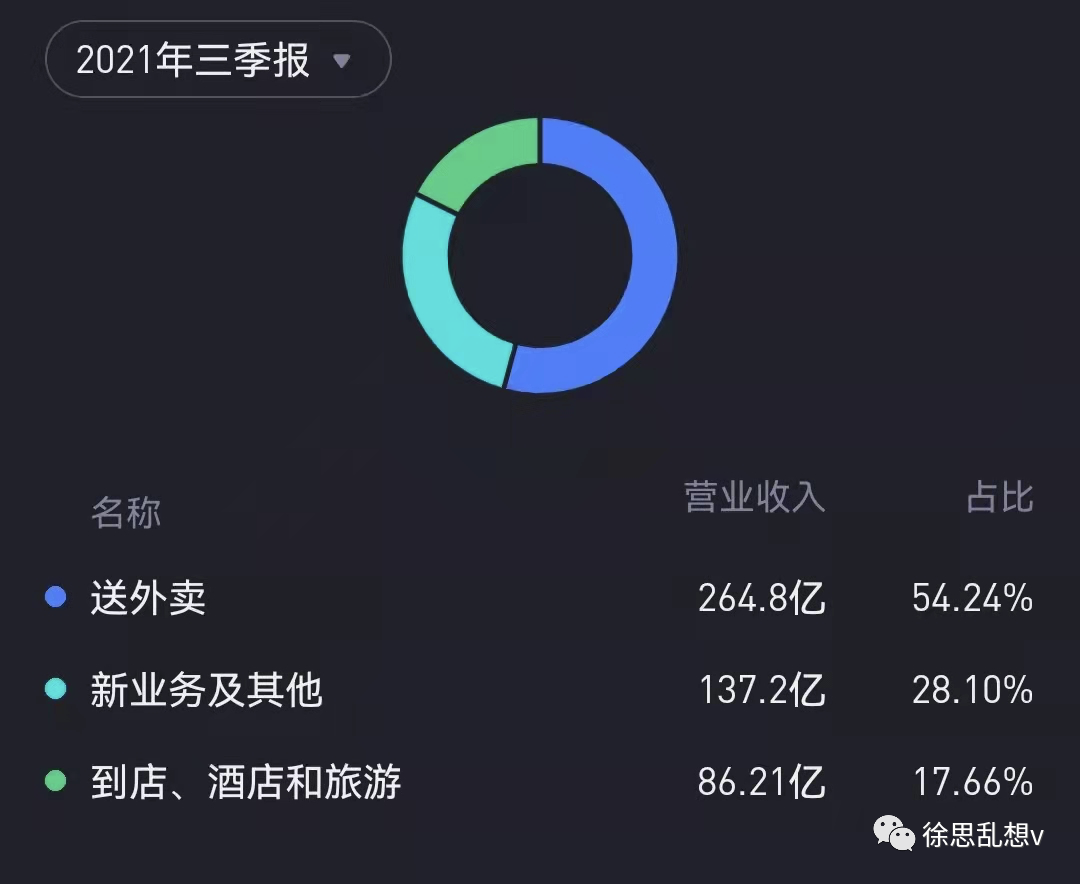

来看下美团的Q3财报,业务收入主要3个板块:

- 2021Q3 美团营收 488 亿元,亏损101 亿元,经调整亏损55 亿元。

- 其中餐饮外卖收入 265 亿元,交易金额 1971 亿元,餐饮外卖变现率 13.4%,经营利润 8.8 亿元,经营利润率 3.3%。

- 到店酒旅86 亿元,经营利润 37.8 亿元,经营利润率43.9%,国内酒店间夜量 1.2 亿。

- 新业务营收 137 亿元/+67%,主要受零售业务及共享单车骑行服务增长带动,经营亏损 109 亿元,亏损扩大主要是由于零售业务的持续投入。

美团的三块业务中,外卖的利润率只有3%,而到店和酒旅的利润率是43.9%。这么肥的蛋糕要抢。

2. 分散型行业,很难做到独家垄断

本地生活属于分散型行业,很难做到绝对的垄断。即使行业内有龙头,还是会有空间给剩下的企业去开发。

分散型行业主要有这3个特点:

(1)企业数量众多,规模较小

由于单个企业的市场占有率没有明显优势,也不能形成规模经济。

(2)市场需求不断改变和多元,标准不一

本地生活服务领域,比如餐饮、旅游、美容美发,涵盖了大大小小多种需求。拿餐饮行业来说,国人众口难调便是常态,再加之受当天体验的心情、周边环境的作用,直接影响当天的就餐体验。

(3)分散型产业的进入障碍低,新企业得以经常进出

3. 流量红利到顶之后可以继续耕耘的赛道

互联网颠覆了很多东西,很多行业都被改写了。如上条分析,本地生活由于其分散型特点,模式重,管理复杂,是创业的难点。换句话说就是容易搞的都搞完了,还剩下这块难啃的硬骨头。也就是最后一块价值洼地。

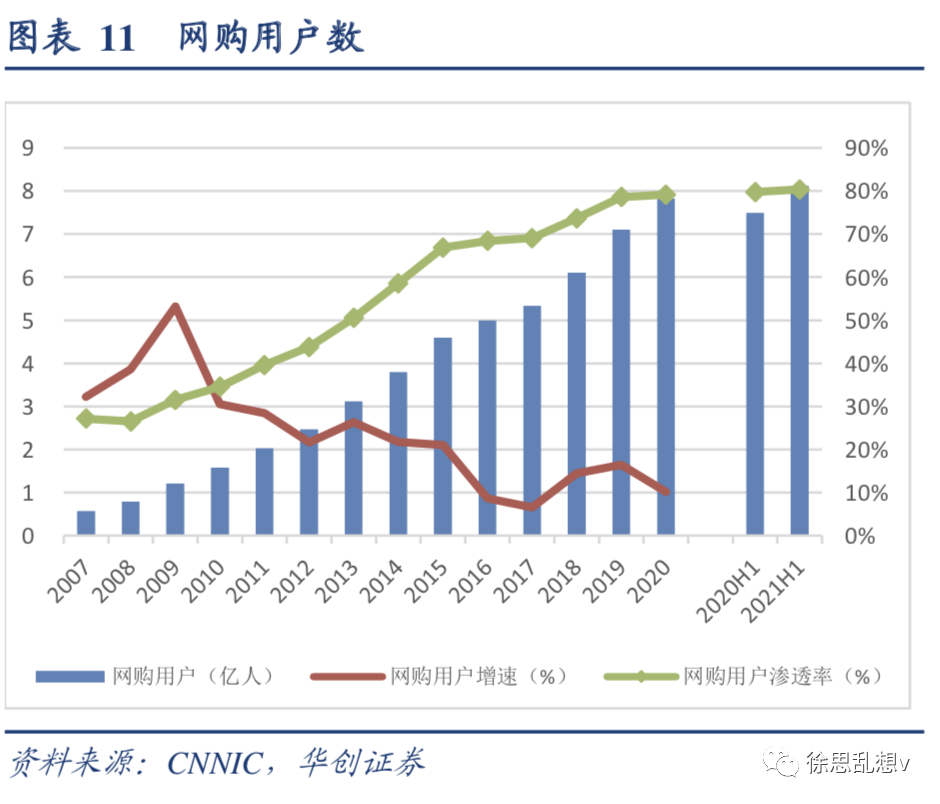

根据艾媒咨询数据,目前本地生活的渗透率仅为 12.7%。而截至2021 年 6 月,我国网购用户渗透率提升至 80.34%。同时也看到网购用户增速逐年放缓,行业亟待进一步突破。

本地生活将成为互联网公司从追求速度切换到追求精细化的新赛道,进一步渗透用户生活的各个犄角旮旯。

二、各家是怎么做本地生活的?

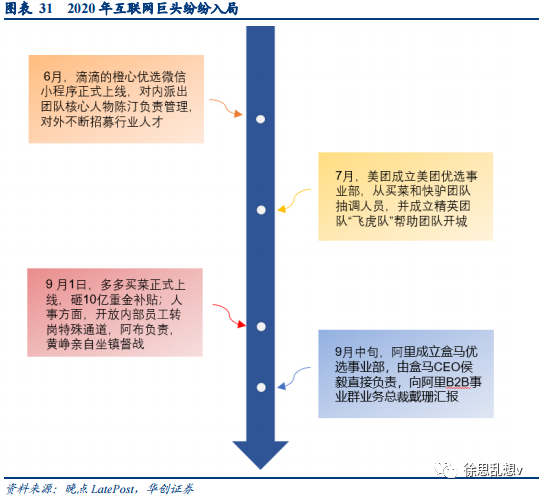

本地生活作为无边界的蓝海市场,线上化率仍处于初级阶段,因此必然成为兵家必争之地。目前各大互联网巨头都纷纷入局,大部分都在发力社区团购。抖音作为短视频赛道的入局者,主要布局在吃喝玩乐等到店场景。本次主要说抖音和美团。

1. 美团:本地生活王者,社区团购打开成长边界

美团在本地生活的完整链条是其根基,目前正在发力社区团购,打开成长边界。

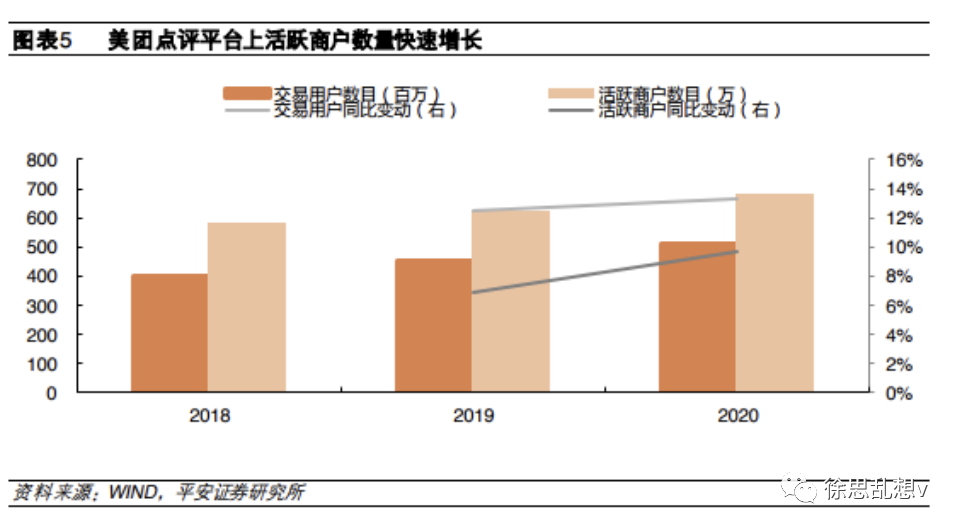

美团的本地生活 To C 业务分为“到家、到店、酒旅和社区”四类,消费场景涵盖:餐饮外卖,鲜花、医药、商超闪购、美团买菜、社区团购、酒旅、电影票务、家政等,形成完整产业链。

美团的To B业务为商户提供开发服务,不仅可以获得服务型收入,还能够提高商户的平台粘性和其转移至其他平台的成本,显著加固商户资源的护城河。

B端与C端互相反哺共生并持续强化,B端商户为C端丰富流量,C端的高流量反哺B端的粘性。形成1+1>2的流量生态。

今年九月,王兴宣布将美团的战略从 “Food+Platform” 升级为 “零售+科技”,首次把零售和科技提到战略高度,意味着从外卖发力到同城零售。

美团其实就是一个线下版的淘宝。目前的主要业务结构都还集中在头部城市,下沉市场还有待开发。社区团购就是下沉市场人群的刚需。一旦获胜,将进一步巩固其本地生活霸主地位。

2. 抖音:本地生活新进挑战者

抖音目前的动作是,在【同城】下有“优惠团购”和“热门榜单”两个选项,主要聚焦在餐饮、休闲娱乐、丽人、文旅。这些领域所特有的高频、刚需的性质正好与字节的流量优势能够形成互补。这其实是把原来纯种草的内容上线了购买路径,搭建了线上线下交易闭环。

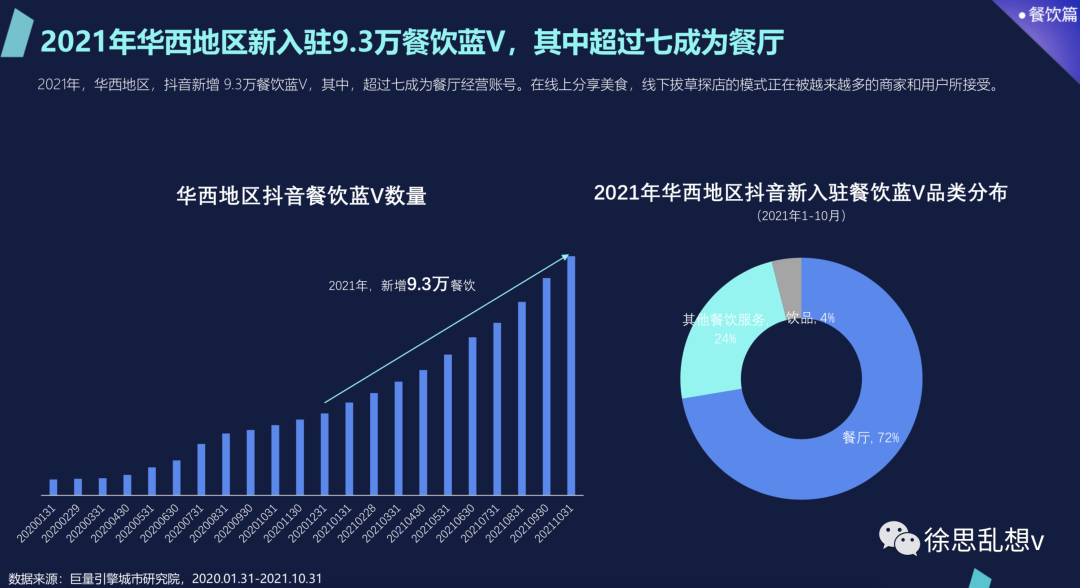

12月巨量引擎发布了一个本地生活华西篇(四川、重庆、云南、贵州等地区)的报告。餐饮品类占大头,月人均打卡量3.5次。

三、抖音为啥要做本地生活?

抖音的向上流量增长空间已基本到顶。互联网流量红利增长也到顶,不会再有更多的流量增长空间。本地生活是下一个增长点。

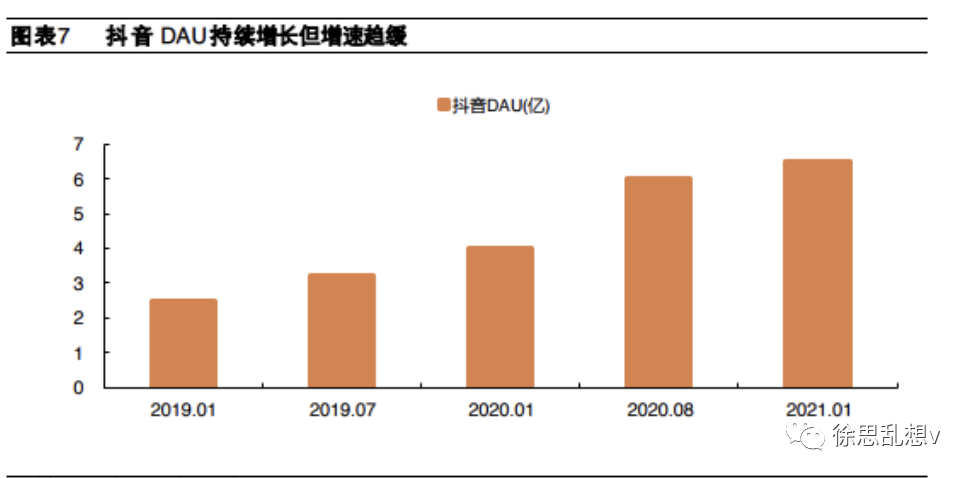

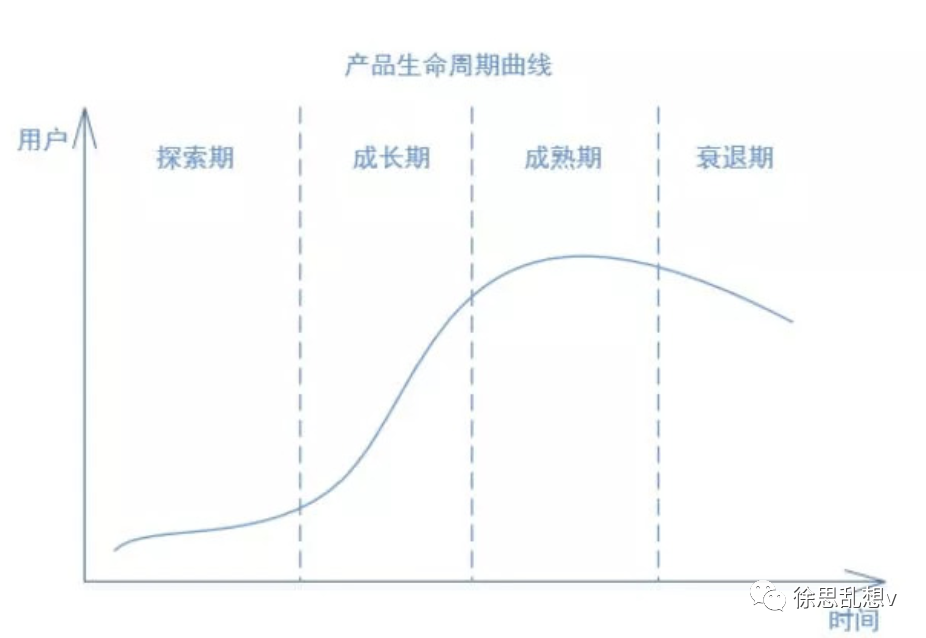

从产品的生长阶段来看,抖音目前已处于增长放缓的成熟期:

2016-2018,是抖音从0到1的探索阶段:

2016年9月上线,2017年底dau接近3千万,2018年春节扩张至7千万,到这里抖音基本定型。

2018-2020,是高速成长期:

期间以半年一亿dau的速度飙升。2018年中1.5亿,2019年初2.5亿,2019年底突破4亿,2020年9月官宣破6亿。

2021年11月18日字节跳动商业化产品部召开全员大会,会上披露其国内广告收入过去半年停止增长。这是字节跳动7年来首次出现这种情况。

广告收入一直是字节跳动收入的主要来源,而抖音原计划在2021年实现6.8亿日活,广告业务收入增长42%。根据易观千帆数据,今年9月,抖音月活用户约6.6亿,较8月的7亿有所下滑,离6.8亿日活的目标还有距离。

以上,抖音的dau已停在6-7亿之间。向上增长见顶,必然要寻求横向拓宽赛道,进军本地生活是在流量见顶后需要寻求广告之外新增赢利点。

四,为啥抖音的本地生活做不起来?

(1)抖音本质是内容平台,过重涉足交易可能会杀鸡取卵

容易让人模糊其定位,两头不讨好。就像微信守着10亿日活的富矿,但做任何动作都非常谨慎,尤其是商业化。如何把握好内容和商业的尺度是一个很大的难题。而且本地生活的商业化还区别于抖音电商,因为有地理位置的限制,使得可推送的短视频内容过少,更容易丧失内容效率。

如果在供给端没有作为,只靠网红效应和商家补贴,抖音的本地生活只能停留在小众市场,占据较低的市场份额。并且会断层,无法带动中腰部,形成健康可持续的增长循环,对美团、阿里的本地生活业务没有实质性的冲击。

(2)抖音虽然流量大,但是随着视频号、小红书的崛起,有分流的风险

同时四处结仇,并未与其他平台或者领域形成互相支持的生态支持。如何在打入对方腹地的同时,守住自己的大本营,需要警惕视频赛道上虎视眈眈的对手带来的冲击。

(3)本地生活盘子重,即使投入大量人力、财力,短期内也很难看到成效,若是依照字节一贯快进快出的打法,有可能会选择提前放弃

根据媒体报道,2020年12月,字节跳动抽调一万名员工,正式成立了本地生活的专人团队。到了今年2月,抖音团购内测已经开启。3月18日,团购功能上线。近期,同程生活入驻抖音。这个进展速度确实很字节。但在本地生活这个领域,唯快不破这套武功不管用。

虽然“产品工厂”之称的字节在电商、社交、游戏、教育、房地产等赛道东征西伐,但至今为止还是只有抖音一枝独秀,其他赛道都乏善可陈或黯然退场。

本文由 @徐思乱想 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK