国君宏观:国内货币政策会进一步趋松,关注财政发力的斜率

source link: https://www.gelonghui.com/p/503559

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国君宏观对话投资系列活动第一期,我们邀请了美国普徕仕(T.Rowe Price)集团的副总裁、中国区总裁林羿博士进行交流,林博士主要从美国经济与政策角度出发,对2022年全球市场进行了展望——《正常化的一年》。

一、林羿博士2022年全球市场展望

(一)宏观经济与政策环境展望

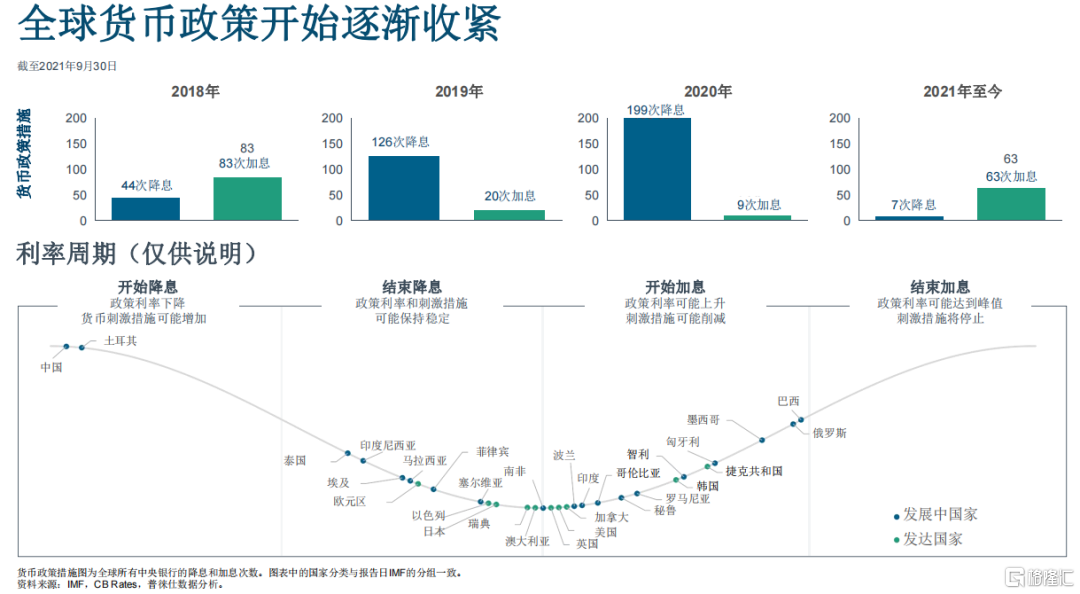

1、海外货币刺激措施逐步退出

(1)史无前例的全球政策刺激措施已逐步退潮。为应对疫情的冲击,各国政府和央行已向市场投放超过28万亿美元资金,使货币和财政刺激总规模占全球GDP的36%,风险资产强势走高,为2022年经济的强势复苏创造条件,但随着全球经济重获动能,相似规模的刺激措施将不会再次实施。

(2)全球货币政策逐渐收紧。能源和食品行业因供应问题推升通胀,为全球货币政策收紧埋下伏笔。各大央行试图在缓解通胀和鼓励增长间取得平衡。全球内货币政策逐渐转向强硬,趋势是转向更高的利率,全球采取的政策步伐存在差异。美联储已表示会加快缩减量化宽松时间表,新兴市场央行已开始加息以应对通胀。2021年,全球加息次数首次超越降息次数,预计这一措施将在2022年进一步有所延伸。

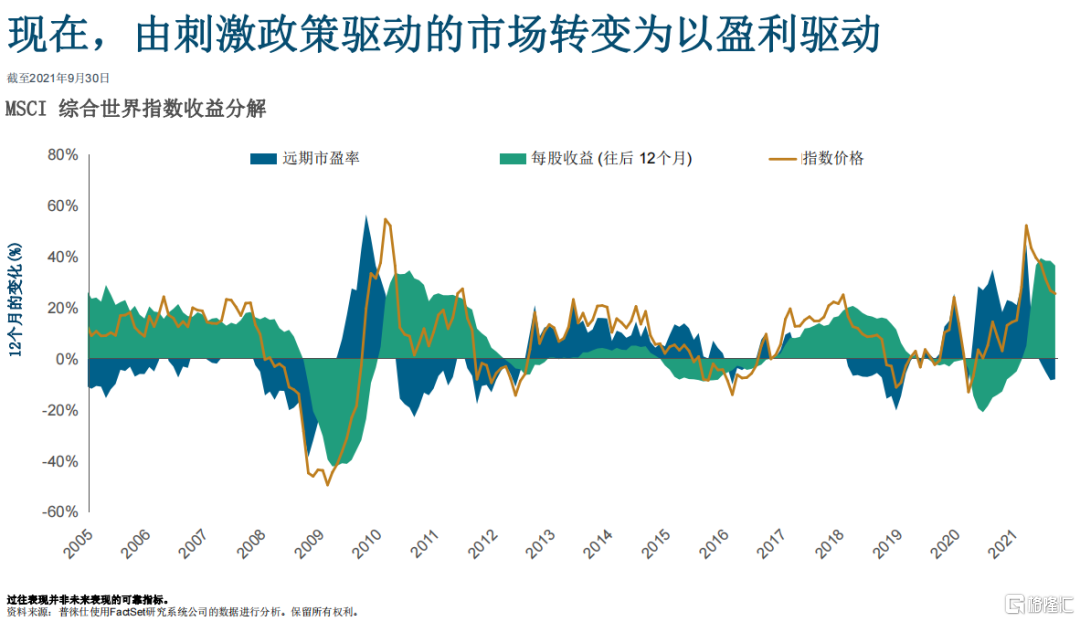

2、海外政策变局引发市场反应:由刺激政策驱动转向盈利驱动

(1)由刺激政策驱动的市场转变为以盈利驱动。低利率环境是股票估值较高的原因,股票相对债券的收益溢价在过去的18个月已经缩小,2020年股票估值的急剧上升主要由市场情绪驱动,相应基本面并未改善,是经济急剧下滑后反弹的典型模式。随着财政和货币政策刺激措施的减弱,未来股票收益会更加依赖盈利增长上的动能而非刺激政策。

(2)2022年的关键问题在于过去30年利润扩大的长期趋势是否会逆转。这一趋势会由全球化、数字化、实际利率下降、公司税率降低(特朗普上台后从35%大降到21%,拜登回调)等多种因素驱动,例如美国市场由于拜登政府将回调公司税率,预计2021年盈利增长见顶,2022盈利增长预计会从2021年高点开始回落。

3、海外经济基本面:通胀仍会持续一段时间,劳动参与率趋势性下滑

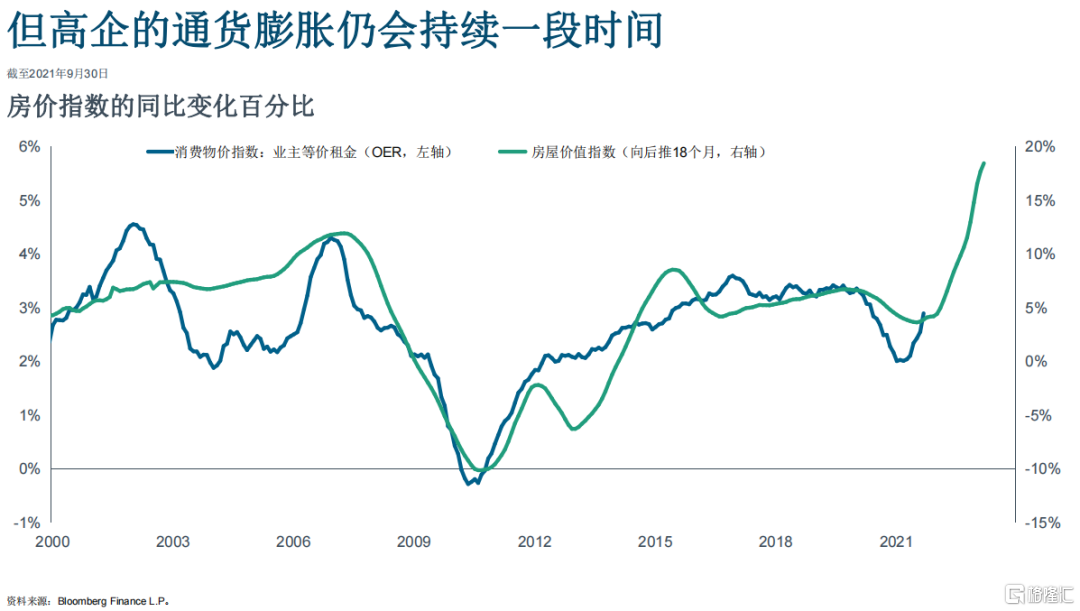

早期的通货膨胀冲击可能会在2022年消失,但高企的通货膨胀仍会持续一段时间。近期木材、二手车价格虽上涨但远不及春季峰值,通胀势头减弱,因此早期的通胀因素预计在2022年会消失。即使如此,房地产价格大幅上涨导致的租金上扬仍会对通货膨胀起到支持作用,由于惯性,通胀仍会持续一段时间。

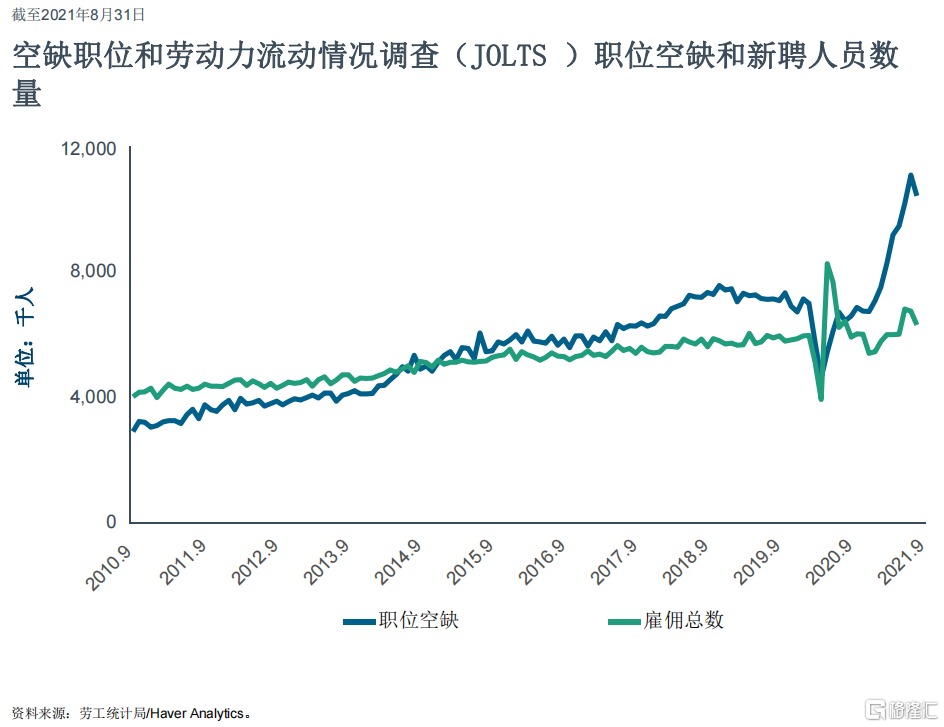

劳动力市场参与度在大退休潮和持续疫情管控下会持续吃紧。二战后美国在50-60年代出现的高婴儿潮导致了目前的大退休潮,此外,新冠的长期症状会使得劳动力无法参与就业市场。随着劳动力市场的趋紧,工资会进一步的通胀。

(二)全球市场展望

1、固定收益市场

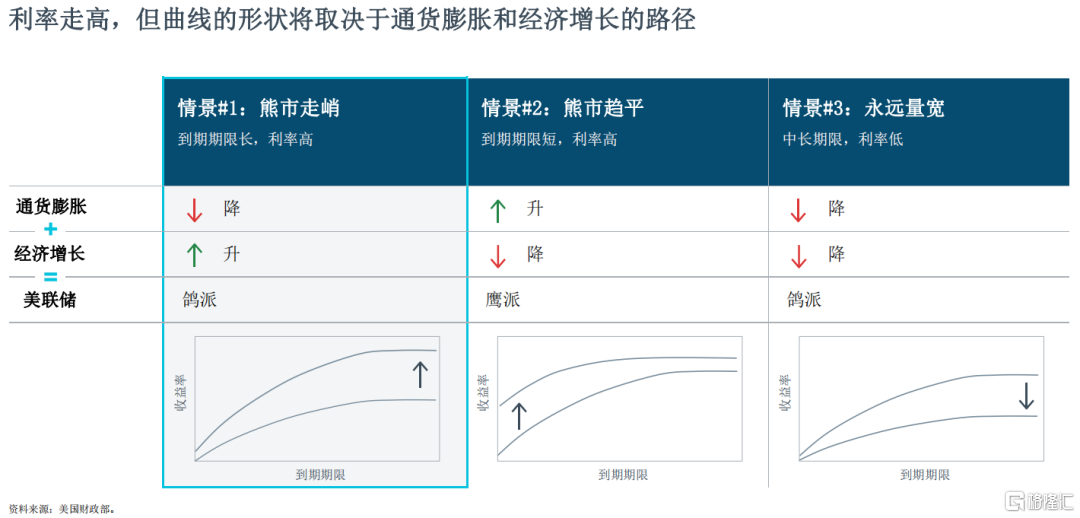

(1)利率:美国央行利率将总体走高,“熊市走峭”发生的概率较大。曲线的形状将取决于通胀和经济增长的路径。预计2022年年美联储升息至少三次,利率提升会达到2%-3.5%。预计美国利率“熊市走峭”发生的概率较大,即通胀回落,经济增长有所上升,顽固但已经见底的通胀加上整体相对宽松的美联储政策会提高收益率上涨空间。

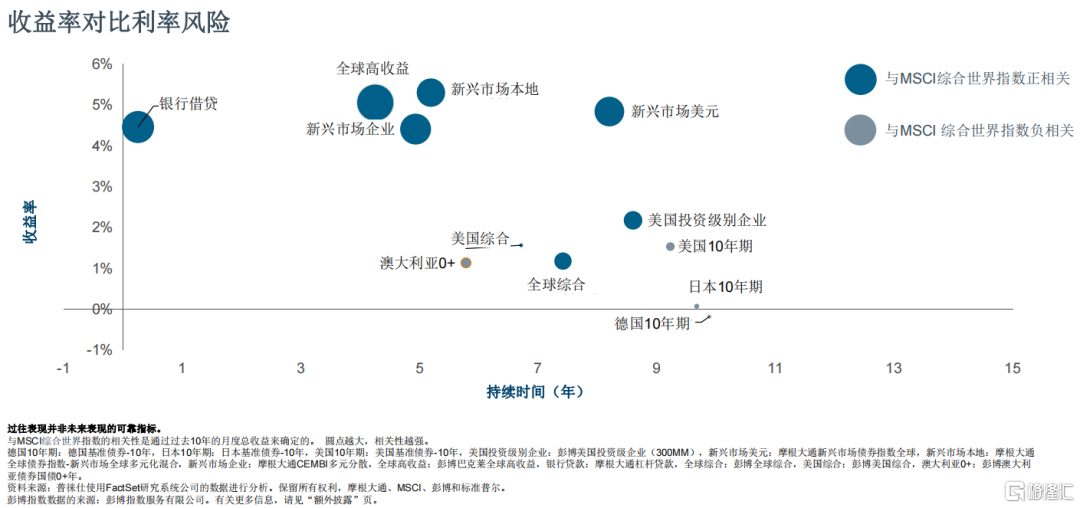

(2)固收品种:固定收益有利于信贷和低存续期部门。高收益债和银行付息贷款是不错的选择,尽管高收益债利差仍远低于历史平均水平,但反映了强劲的基本面,发行人杠杆下降、利润回收,BB相关信贷数量显著增加,发行人可以从债券和股票市场中轻松融资,在低利率情况下对收益率的需求会持续,潜在的高收益债升级浪潮会减少该债券的供应量。银行贷款的久期会更短,资本结构中的位置会更高。

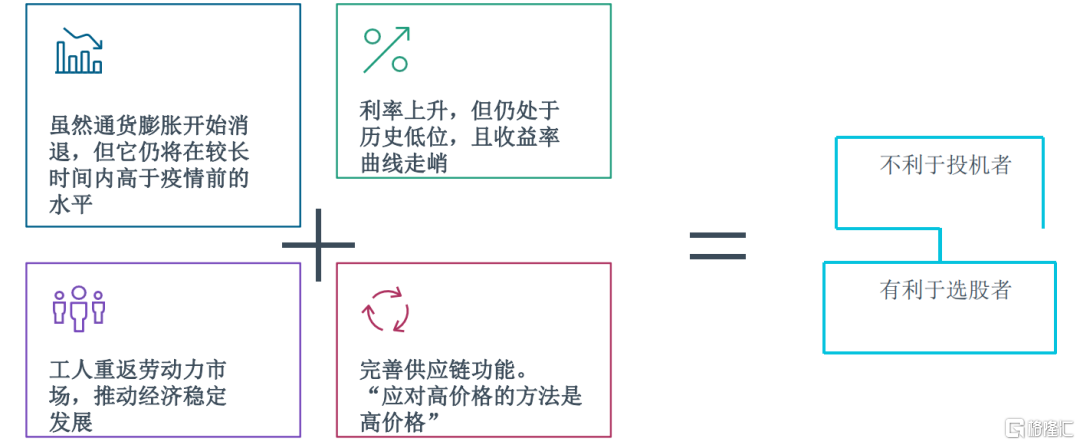

2、海外权益市场展望:环境更有利于主动选股者

四大变化:通胀开始消退,但仍会在较长时间内高于疫情前水平。利率上升,但仍处于历史低位,收益率曲线走峭。工人重返劳动力市场将推动经济稳定发展.疫情破坏的供应链会进一步得以完善。

3、2022年投资风险与主题

(1)2022年主要风险

奥密克戎新变种增加市场对全球不确定性的担忧。未来几周内我们会知道这种变动是否会超过德尔塔带来的变动,任何结果都会引起市场波动。

通货膨胀持续高起,美联储收紧货币时是否会出现政策失误值得关注,例如疫情以来的极端量化宽松政策。对于投资者而言,重点在于识别政策拐点,通货膨胀为识别拐点的重要参数之一。此外,判断疫情所给企业和个人带来的变化是长存的还是短暂的也十分关键。

警惕中国经济是否会差于预期。疫情以来,中国在疫情控制及经济恢复方面一直起到“火车头”作用,但随着国家重新平衡经济,在单循环转为双循环的重大战略转变过程中,政策导向的经济增长会否放缓值得关注。

但这些风险虽会增加经济增长压力,但不会导致复苏脱轨,世界主要经济仍有良好发展前景,2022年主要是回归正常化的一年。

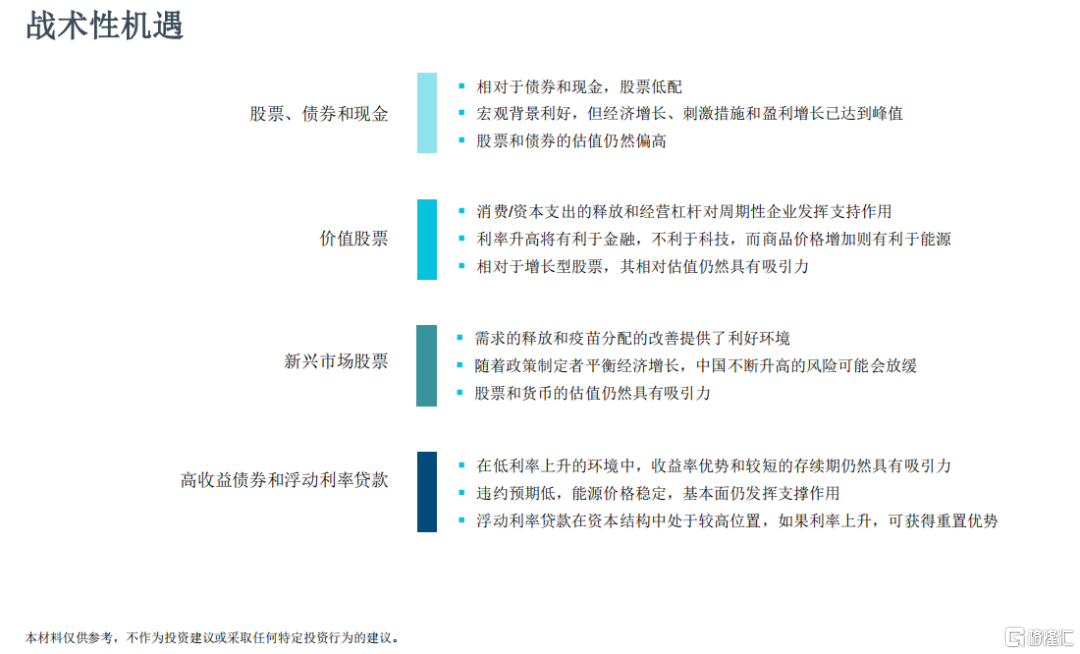

(2)关键主题和持仓情况:

政策退潮是低配股票的主要考量,采取谨慎策略,倾向于经济重启板块,如价值股、小盘股和新兴市场股。在中国内需推动、科技更新、双循环的战略政策大背景下,长期看好A股(中国的监管周期在未来2-3季度逐渐消退,近期波动是有利的投资机会)。

固定收益倾向于降低久期同时持有周期性资产,维持以收益为导向、受益于积极信贷环境的板块高配,例如浮动利率债券和高收益债券。

二、 董琦博士短期观点更新

总的结论:

1、经济压力继续加大,基本面最坏的阶段还没到,后续稳增长发力会进一步提升,政策组合主要是“新老基建发力+地产因城施策的趋松+货币政策全面配合”;

2、政策方面,未来一段时间国内货币政策会进一步趋松,但市场预期已经比较充分,核心关注财政发力的斜率,上半年超预期的可能性比较大。电力、水利基建,城轨交通以及乡村振兴交叉领域值得关注;

3、风险点依然需要关注一季度地产信用风险和海外市场波动的可能性。

具体来看:

1、国内基本面下行持续,核心是地产投资拖累,短期1-2个月的窗口来看消费、基建反弹应该都不会特别明显,出口和制造业维持高位。这种格局之下,经济的下行大概率会持续到明年上半年。

2、稳增长政策主线进一步清晰。这一轮稳增长最大的不同源自政策纠偏的产物,自上而下的工作重心调整,需要一定时间过渡,目前各地对于经济增速要求都有提高的倾向,这对明年工作重心以及未来经济增速判断会带来影响。未来,稳增长的政策搭配目前来看是新老基建积极发力,地产散点式趋松,货币政策进行总量式的配合。对于地产因城施策式调整的作用短期依然保持谨慎。

3、对于开年社融增速的问题,市场预期的宽信用,我们觉得幅度会比较有限。信贷投放开年肯定会加大力度,但是从社融增速角度出发,由于基数影响难以出现明显的反弹,宽信用更多是结构性的,更显著的体现宽信用的窗口在明年年中附近。因此,开年的环境大概率是“宽货币”+“稳信用”的特征。

4、利润格局已经发生变化。上游利润回落,中游与下游利润开始好转,上中下游利润格局变化,开始趋于均衡。中游设备利润和下游出口导向的消费品利润有所恢复,未来上中下游利润格局重新趋于均衡的趋势会持续。

5、风险方面。未来一个季度内,核心需要关注的风险点源于两方面,一是地产市场风险,二是外部市场波动。前者与信用风险,以及政策趋松的催化剂有关。后者与美国通胀和美联储政策预期引导有关。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK