中金:智能电网浪潮已至,掘金“专精特新”小巨人

source link: https://www.gelonghui.com/p/499067

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中金:智能电网浪潮已至,掘金“专精特新”小巨人

3小时前

3,667本文来自格隆汇专栏:中金研究,作者:陈显帆 曾韬 郭威秀

两条黄金增长赛道:配电自动化、电力机器人。

我们从宏观、中观、微观层面对电力自动化板块梳理。我们认为,我国正处于“十四五”智能电网投资窗口期,当前是较好配置窗口期。从自动化视角,我们筛选出两条黄金增长赛道:配电自动化、电力机器人。

摘要

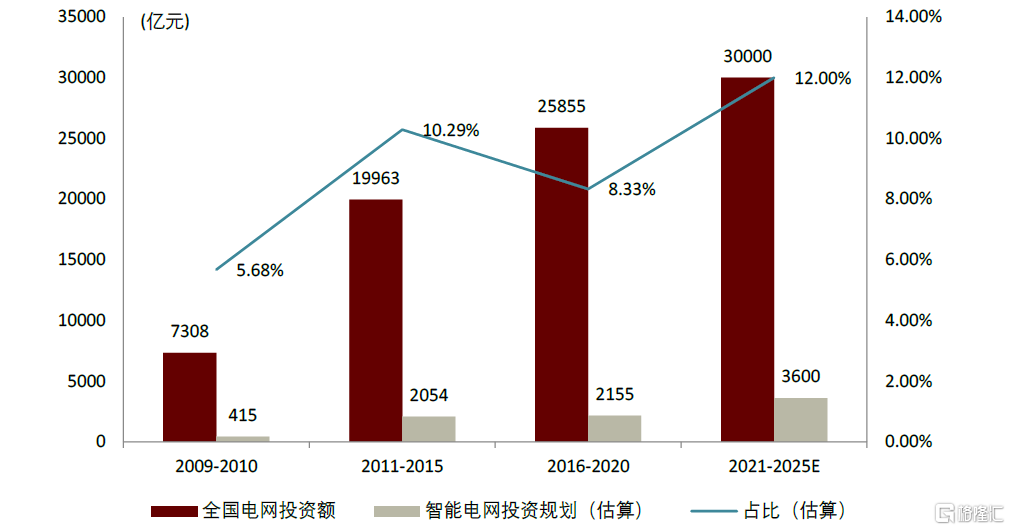

“十四五”智能电网投资加大,配电环节为建设重心。 1)2009-2020年国家电网经历“规划试点、全面建设、引领提升”三阶段,“十四五”《纲要》发布后,构建现代新能源体系为主旋律。2)我们统计,未来五年全国电网投资总额或将超过3万亿元,相比“十三五”期间增加16%,配电环节成为未来智能电网建设重心。

电力自动化设备赛道景气提升,投资价值凸显。1)我们预计,2024年我国电力自动化市场将达到1892亿元,2020-2024年CAGR将达到15%。2)从产业链看,中游设备企业由于技术壁垒&客户粘性突出,盈利能力领先。3)考虑到电力自动化设备收入确认季节性强,我们认为四季度将是较好的配置窗口期,重点推荐配电自动化、电力机器人赛道。

1)配电自动化:我们预计2024年配电自动化市场规模约194亿元,未来三年CAGR达20%。2)电力机器人:我们预计2025年国内巡检机器人(室外变电站和室内配电房为主流场景)需求170亿元,带电机器人(室外带电小组和室内开关室为主流场景)需求接近40亿元。

风险

电网投资不及预期、自动化渗透率不及预期风险

智能电网,向阳而生

国网三阶段智能电网基本完成,新一轮产业革命将启

智能电网是下一代产业革命的基础。国家发展改革委2015年明确指出,智能电网是“在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统”。

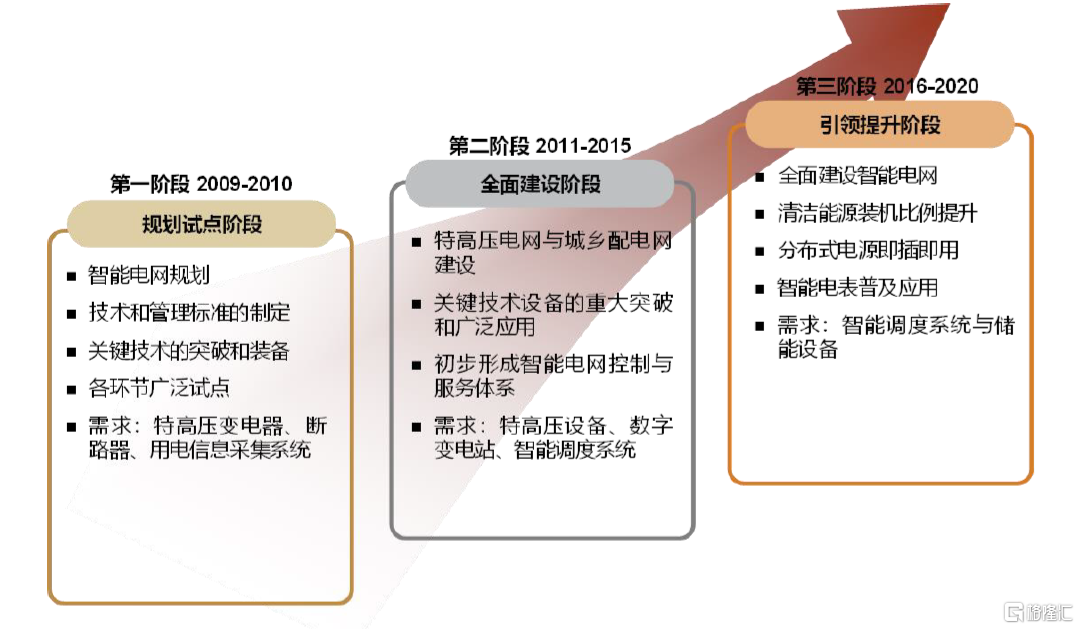

三阶段规划塑造智能电网雏形。2009年5月,国家电网就提出了智能电网规划,意图建设具有信息化、自动化、互动化特征的统一的坚强智能电网。规划分为三个阶段,2009-2010年为规划试点阶段,2011-2015年为全面建设阶段,2016-2020年为引领提升阶段。过去十年我国城乡电压合格率、年户均停电时间均得到明显改善。

设备方面,以变电站为例,2010年,国网110(66)kV及以上电压等级建成和在建智能变电站仅不到80座,占变电站总座数的0.3%。“十三五”期间,国网计划新建7700座智能变电站,并对原有变电站进行智能化改造,智能化改造率达100%。到2030年我国将全面建成智能电网,电网技术、装备、资源配置能力等均要达到世界一流水平,智能化电网设备即将放量。

图表:2009-2020年国家电网三阶段智能电网建设规划

资料来源:国家电网官网,中金公司研究部

“十四五”智能电网投资力度扩大,如何看未来建设方向?

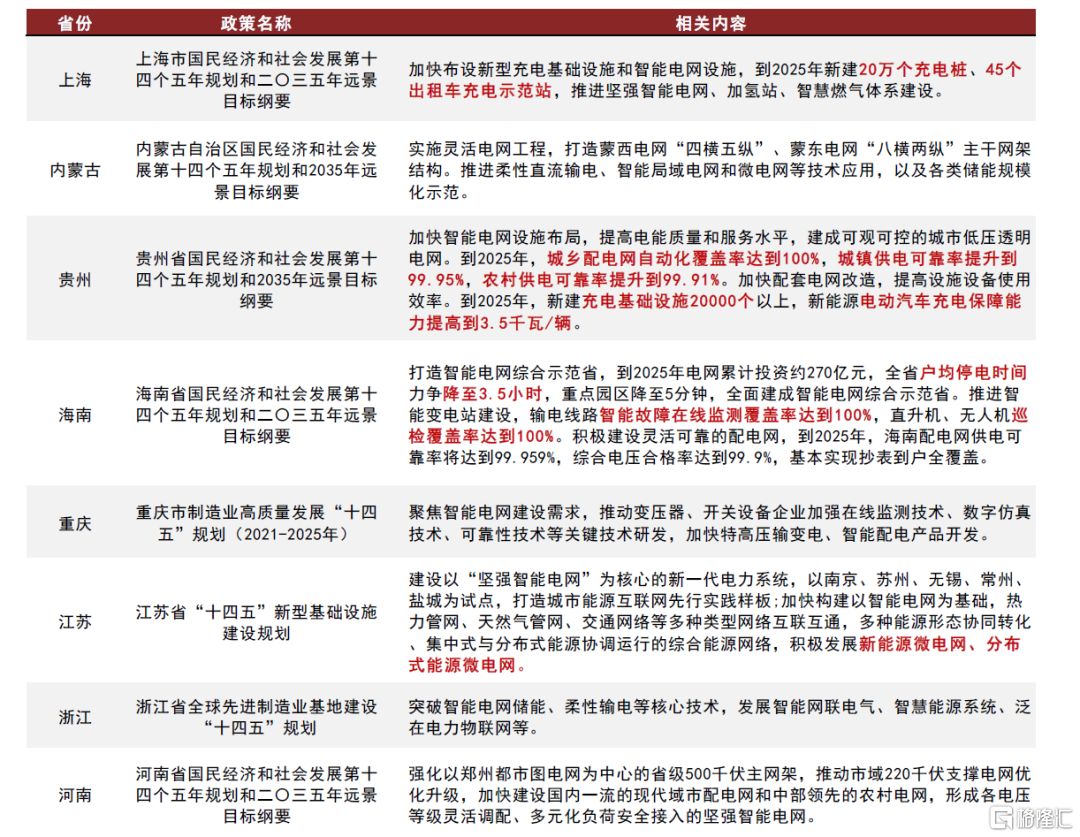

构建现代新能源体系,成为下一阶段主旋律。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(下称“《纲要》”)发布, 与“十三五”规划相比,《纲要》详细讲述了智能电网的建设要点:1、基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力;2、提升清洁能源消纳和存储能力,以及向边远地区输配电能力;3、抽水蓄能电站建设和新型储能技术规模化应用。根据《纲要》的引领,今年不少省份已经按照《纲要》的要求制定本省“十四五”智能电网相关建设政策。

图表:各省市“十四五”智能电网相关政策

资料来源:国家电网各省网电力公司官网,中金公司研究部

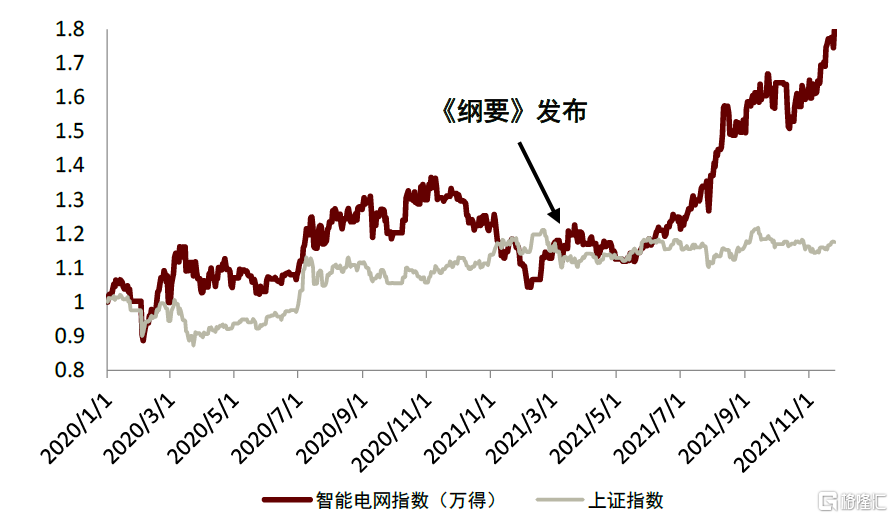

“十四五”《纲要》利好智能电网相关标的。自3月12日《纲要》发布后至今(11月25日),万得智能电网指数增长54.8%,相比同时期上证指数增长3.8%多出51个百分点。

图表:“十四五”《纲要》发布后智能电网指数增长54.8%

资料来源:万得资讯,中金公司研究部

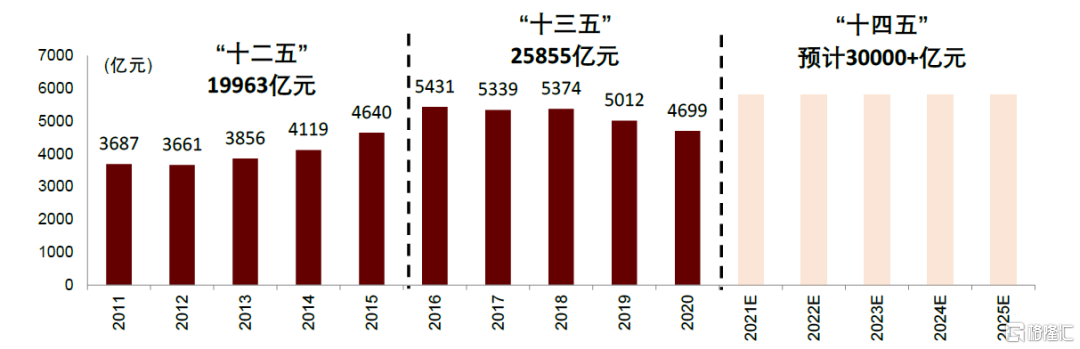

“十四五”电网投资力度将进一步加大,或将超过3万亿元人民币。“十四五”国家电网计划投入3500亿美元(约合2.24万亿元),南方电网规划投资约6700亿元,加上其他区域性电网公司,投资总额或将超过30000亿元,相比“十三五”期间增加16%。

图表:“十四五”期间电网预计投资额超3万亿元人民币,相比“十三五”增加16%

资料来源:中电联,中金公司研究部

我们认为未来五年智能电网市场规模3600亿元左右。南方电网“十四五”规划明确6700亿元投资的主要方向包括电网的智能化与数字化、特高压建设及柔性输电技术、储能和配网智能化四部分,均是是智能电网的重要构成。此外,国网尽管尚未公布其“十四五”战略规划,但多次提到与南方相似的电网转型升级方案。我们认为,“十四五”期间智能电网投资占比将有所提升,按12%计算智能电网市场规模3600亿元左右。

图表:预计“十四五”期间智能电网投资额3600亿元左右

资料来源:中电联,国家电网官网,南方电网官网,中金公司研究部

注:此处根据国网总投资额及国网智能电网投资额估算

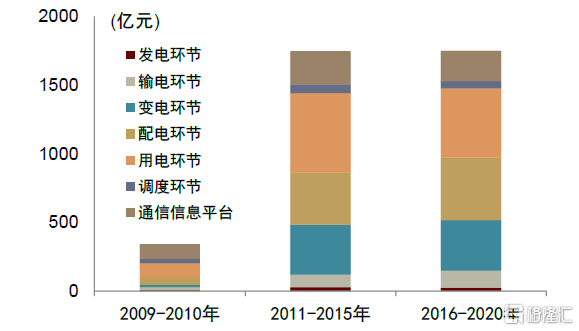

配电环节成为未来智能电网建设重心。电网可以分为发电、变电、输电、配电、用电以及调度六个环节,而智能电网需要搭建在先进的通信信息平台之上。在国网历史智能电网投资中,用电环节占智能化投资的比重最高,达到30.8%,其次是配电环节占23.2%。

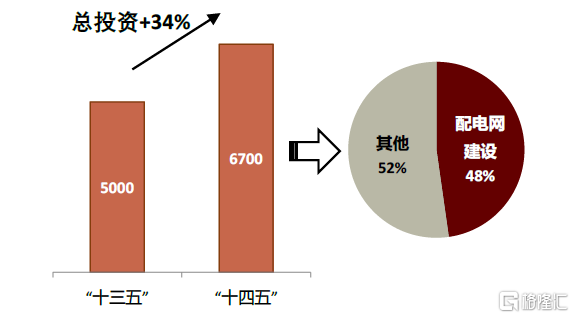

南网“十四五”规划中,除了未来五年总投资相比“十三五”增加34%之外,明确提到了十四五配电网建设要达到3200亿元,占比接近一半。配电环节是可再生能源的支撑环节,并且靠近负荷中心,成为智能电网的建设重心。

图表:变电、配电投资占比50%+

资料来源:《国家电网智能化规划总报告》,中金公司研究部

图表:“十四五”南网总、配网投资双增

资料来源:《南网“十四五”投资规划》,中金公司研究部

重点技术1:微电网技术。国家“十四五”纲要中提出建设智能微电网,这是一种将分布式电源、负荷、储能装置等整合在一起的小型发配电系统。凭借微电网的运行控制和能量管理等关键技术,可以实现其并网或孤岛运行、降低间歇性分布式电源给配电网带来的不利影响,提高供电可靠性和电能质量。

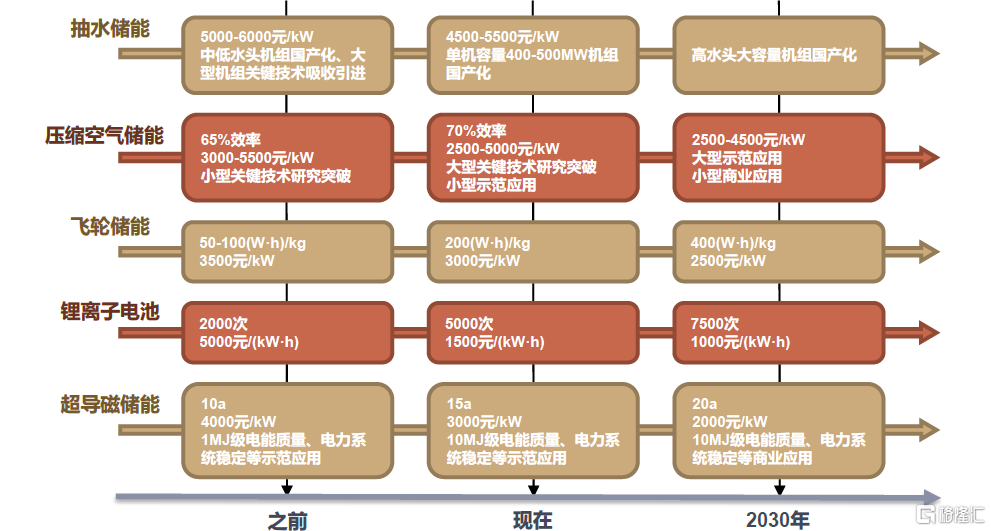

重点技术2:储能技术。由于风电光伏等可再生能源波动性和随机性,储能技术的应用可以减轻它们的规模化并网对电网造成的影响。此外由于电源和负荷资源分布的不均以及城市的峰谷差,利用储能可以延缓输配电线路的更新投资,提高了电网的运行效率和灾变后的自愈能力等等。国际上最为常用的储能方式是抽水蓄能,根据CNESA全球储能项目库的不完全统计,截止2018年底全球抽水储能累计装机量占比达96%。由于电化学储能响应速度快可以补偿系统中的高频功率波动,故以锂电储能为代表的电化学储能规模稳步增长。

技术上看,我国抽水蓄能电站的土建设计和施工技术已经处于世界先进水平,但是短期内还无法掌握高水头、大容量抽水蓄能机组的制造技术;锂电储能技术在过去几年已经取得了较大的突破,未来尚有一定提升空间。除了传统的储能技术,我国在压缩空气储能技术、超导储能技术等潜在领域技术相比国外尚处于引进、试用阶段,打破这部分技术壁垒有利于满足智能电网建设的多样化需求。

图表:电力储能技术发展路线

资料来源:《大规模储能技术在电力系统中的应用前景分析》(王松岑,2013),中金公司研究部

从自动化视角,找寻黄金增长赛道

中游受益于自动化投资,盈利能力突出

我国电力自动化市场近5年复合增速有望达15%。电力自动化是指通过电力二次设备实现发电、变电、配电、用电等过长的自动化控制管理,相对于的主要包括发电站自动化、变电站自动化、配电网自动化、调度自动化、运维自动化等。MARKETSANDMARKETS预测全球智能电网市场将从2021年的431亿美元增长到2026年的1034亿美元,预测期内复合年增长率为19.1%。根据中国产业研究院数据预测,我国智能电网投资复合增速至少达15%。

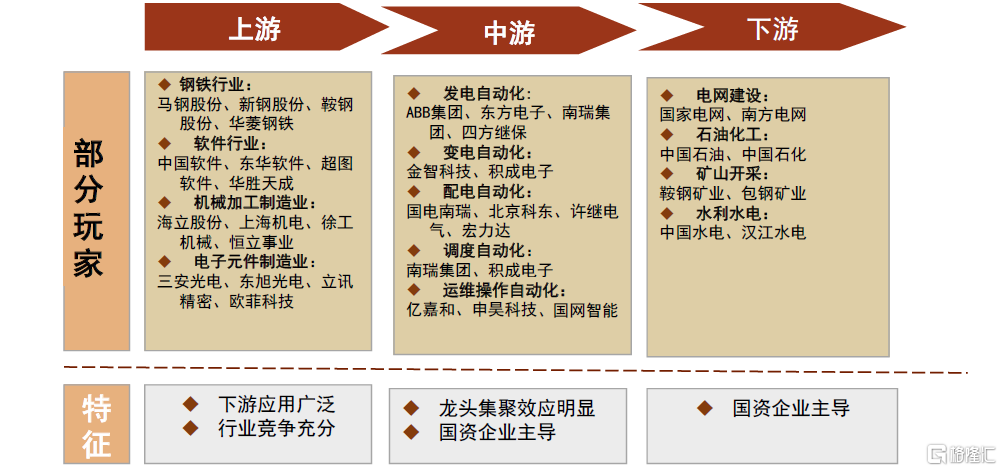

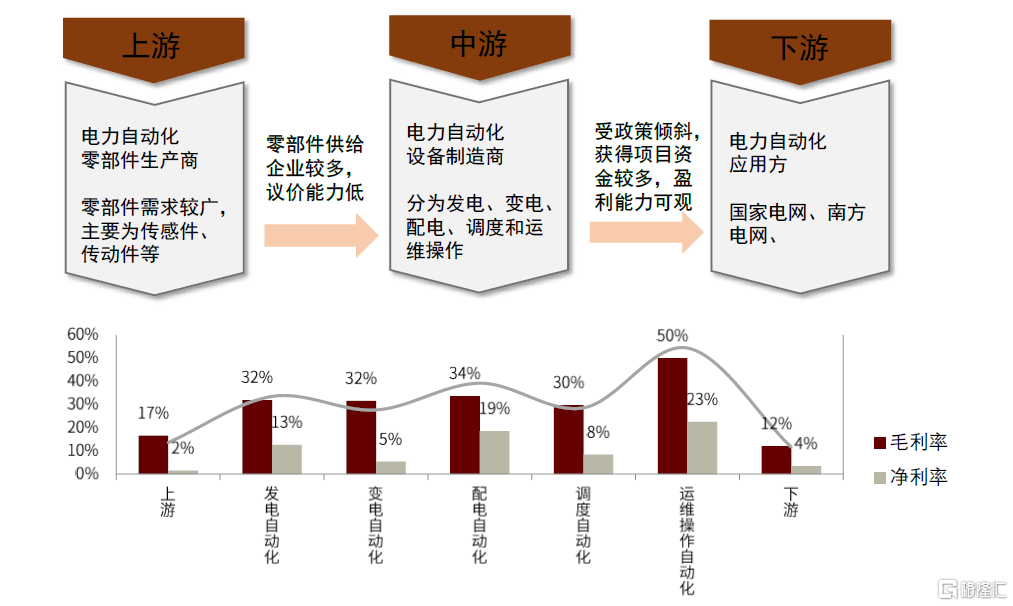

电力自动化上游竞争成分、中游集中程度高、下游客户主要为电网。电力自动化上游主要指为自动化设备提供元器件或者软件支持的公司;电力自动化中游主要指具体实施环节,中游公司大多直接参与电网招投标项目,按照电力自动化实施环节分类可分为发电、变电、配电、调度、运维;电力自动化下游主要指电力应用端,包括国家电网等电网公司和中国石油、中国石化等用电企业。

►电力自动化产业链上游:领域较广,充分竞争。电力自动化上游行业包括钢铁行业,软件制造业,机械加工制造业和电子元件制造业。由于我国电网建设时间较早,行业上游原材料和组件供给基本实现国产化,处于完全竞争的状态。

►电力自动化产业链中游:集中度高,国资企业为主要参与者。中游行业集中度高,主要的参与者为具有国资背景企业,例如国电南瑞和许继电气,在细分领域和区域有民营企业进入。

► 电力自动化产业链下游:电网为主要客户。下游主要应用场景为电网投资。除了电网之外,由于安装配电自动化系统可以提高电网效率,海洋、石油天然气以及矿业矿产公司等对配电自动化系统的需求增长。

图表:电力自动化产业链

资料来源:前瞻产业研究院,万得资讯,中金公司研究部

电力自动化行业盈利能力呈凸型曲线。上游厂家提供通用型零部件,行业参与者较多,因此利润较为微薄;中游厂家是电力自动化设备提供商,直接承接电网项目,具有技术及客户壁垒,利润水平居高;而下游主要为国家电网、南方电网、中国水电等国家电力供应商,公众服务属性突出。

图表:电力自动化产业链各环节价值拆分

资料来源:国家电网官网,中金公司研究部

发电、变电环节国企参与度高,配电环节参与者众多,运维操作环节盈利弹性较大。发电自动化和变电自动化参与者多为具备整合能力的老牌国企,如国电南自、国电南瑞、许继电气等;调度自动化是电网的指挥系统,参与公司需要具有软件开发能力,代表上市公司国电南瑞、东方电子、积成电子等;配电自动化参与公司较多,解决方案和产品的代表公司主要有国电南瑞、许继电气、宏力达、金智科技等。运维操作自动化属于新兴赛道,代表公司有亿嘉和、申昊科技、国网智能等。

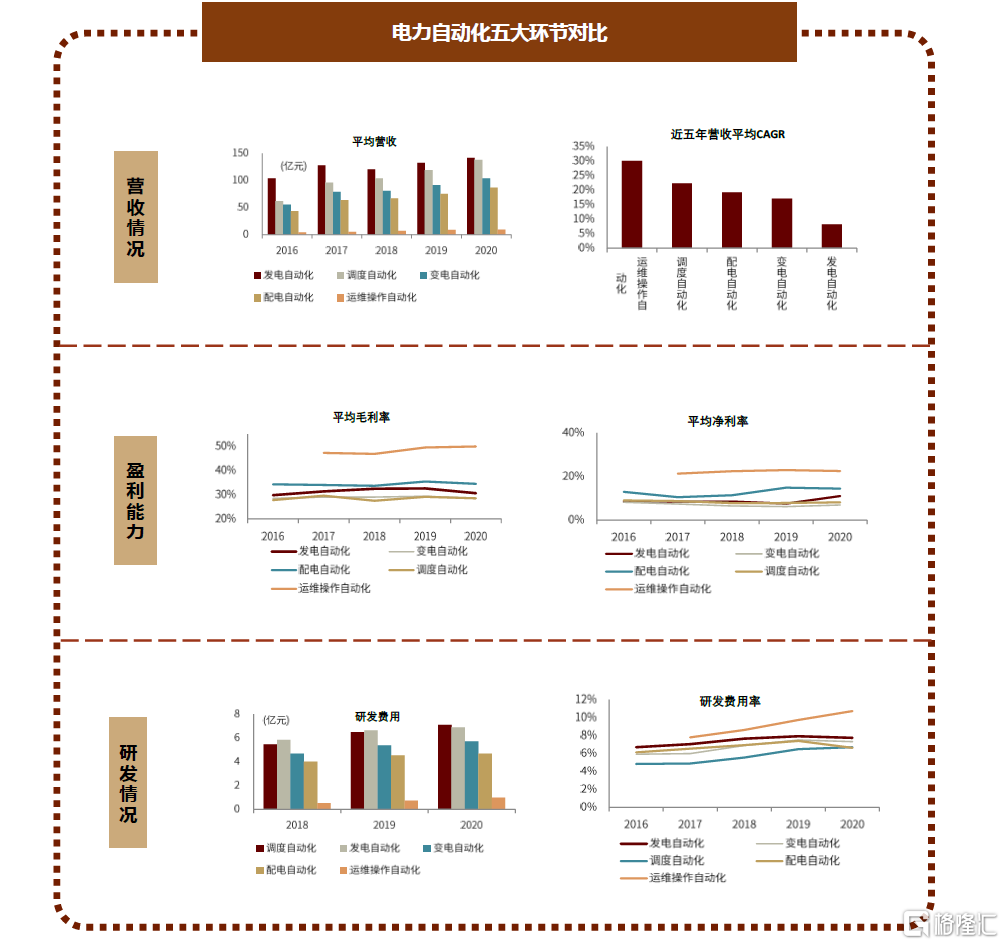

►营收能力:运维操作自动化营收增速较快。 由于发电自动化环节门槛较高,参与公司平均营收体量最大,2020年平均营收为141.53亿元 ,其次为调度自动化、变电自动化公司。运维操作自动化由于体量最小,平均营收增速最快,平均五年CAGR达到30.1%。

► 盈利能力:运维操作自动化环节盈利能力不断上升。2020年毛利率和净利率分别达到49.9%/22.5%,其次为配电自动化、发电自动化、调度自动化和变电自动化。

► 研发投入:研发费用率呈现波动上升趋势。研发投入费用调度自动化环节公司投入最多,2020年平均投入到达7.11亿元。而运维操作自动化虽然研发投入绝对值最小,但是研发费用率最高,且呈现逐年上升趋势,2020年为10.7%,发电端研发费用率第二,2020年研发费用率为7.7%。

图表:电力自动化中游产业链各个环节价值拆分

资料来源:万得资讯,中金公司研究部

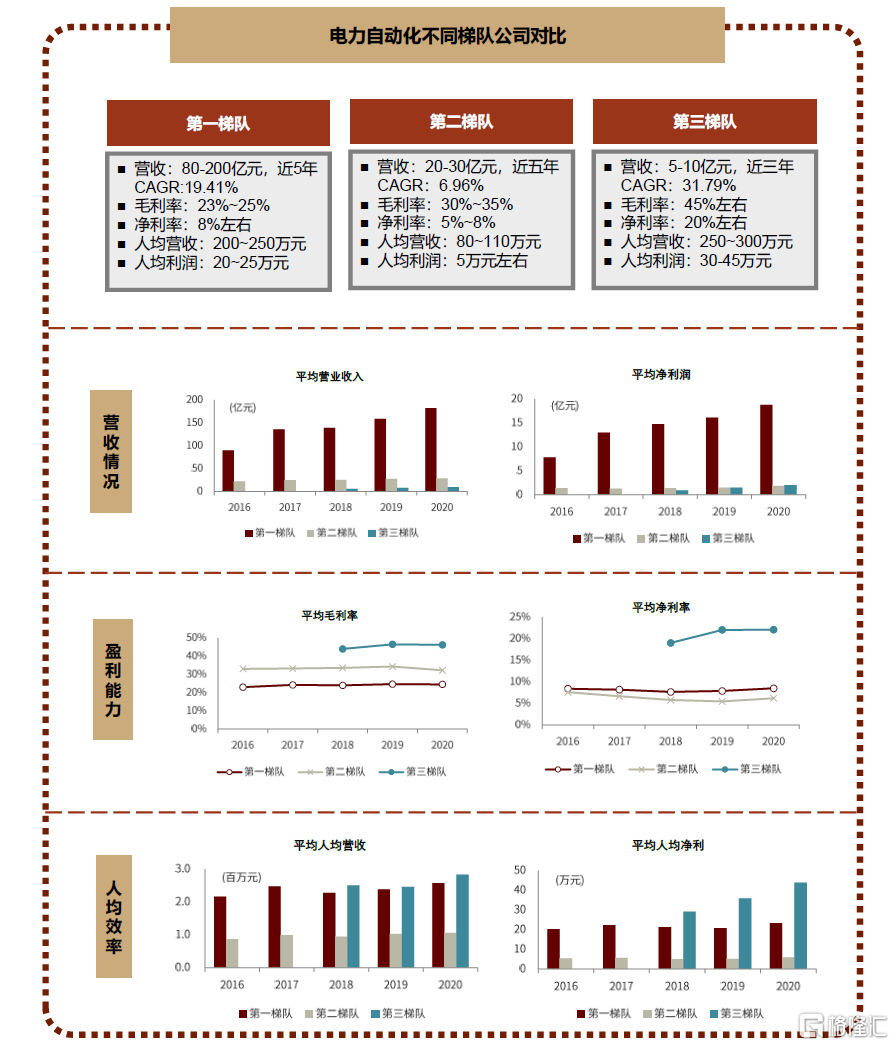

电力自动化中游一梯队国企全面布局、二梯队以细分市场为导向、三梯队以区域为导向。第一梯队公司全面布局电力自动化四大环节,打破区域、业务环节壁垒,且自动化硬件设备和软件系统兼顾,典型企业例如国电南瑞、国电南自、许继电气等;第二梯队虽打破区域壁垒,但主要业务集中于某一个电力自动化环节,以细分市场为导向,例如东方电子在调度自动化领域具有很强的市场影响力,金智科技业务集中在自动化软件系统,且在发电厂用电自动化市场取得了较大份额,四方股份是继电保护领域第一梯队供货商;其他电力自动化相关企业基本处于第三梯队,区域、业务环节壁垒均较为明显。

►第一梯队:业务全面布局,保持较高增速。第一梯队公司为国有控股企业,国家电网控股国电南瑞和许继电气,华电集团南京电力自动化控股国电南自。第一梯队公司涵盖电力自动化五大环节,营收体量较大,毛利率和净利率相对较低。行业头部效应明显,第一梯队公司5年平均营收CAGR为19.41%,保持较高增速。

► 第二梯队:以细分市场为导向,整体竞争力较弱。虽然第二梯队公司在某些细分领域业务领先,但是其业务与第一梯队公司业务重合,相比之下第二梯队公司整体竞争力较弱,因此第二梯队公司营收增速最低,5年平均营收CAGR为6.96%,同时盈利能力呈现下降趋势。

► 第三梯队:以区域为导向,营收弹性大。第三梯队公司基本避开第一、二梯队自动化业务,选择新兴赛道切入。赛道具有体量小,增速快的特点,因此,第三梯队公司虽然体量较小,但是增速快,业绩弹性大,近三年CAGR为31.79%,同时,公司人均营收和人均利润存在优势。

图表:电力自动化代表公司涉及环节

资料来源:公司官网,中金公司研究部

图表:电力自动化公司竞争格局

资料来源:万得资讯,中金公司研究部

注:第三梯队公司因为2018年才有上市数据,因此从2018年开始统计。

电力自动化设备企业,行业特征明显

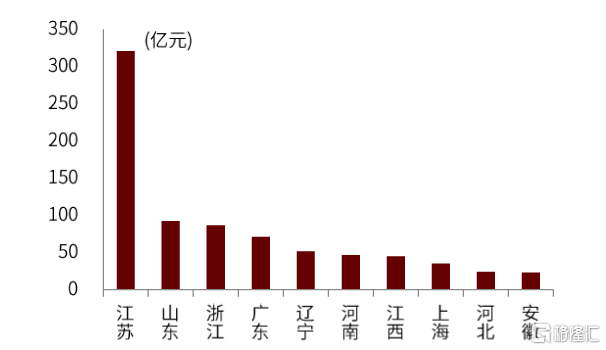

受经济发展影响,我国电力自动化市场分布不均衡。2018年电力投资CR3占据了55.29%的市场份额,CR10占据了87.98%的市场份额,市场集中度高,其中江苏省以320.51亿元的投资位列第一,而山东、浙江、广东位于第二梯队。电力自动化投入前10的公司分布在我国东部经济发达省份,电力自动化分布受区域经济发展影响。同时,电力自动化投入较多的省份,更有利于孵化出行业龙头企业,例如江苏省孵化出国电南瑞、国电南自、亿嘉和,山东省孵化出国网智能、东方电子、积成电子等公司。

图表:2018年电力自动化投资金额前10地区

资料来源:华经产业研究院,中金公司研究部

注:与地区发展的经济程度有关,区域格局相对稳定,我们认为2018年数据仍具有一定论证参考意义

图表:部分电力自动化公司获取订单方式

资料来源:万得资讯,公司招股书,中金公司研究部

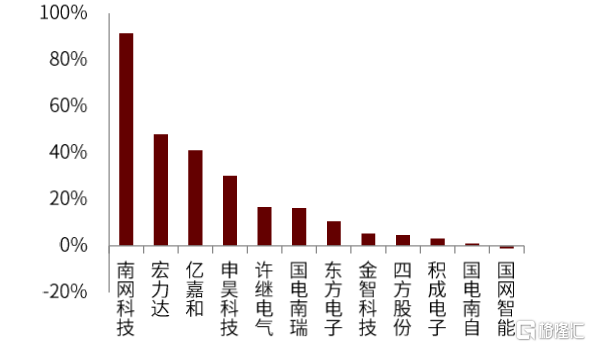

电力自动化设备公司,整体呈现增速平稳、现金流健康和收入季节性波动三大特征。

►赛道增速平稳:受益于电网自动化投资驱动,主要参与公司2018-2020年营收CAGR集中在10%~20%,平均CAGR为22%,赛道增速平稳,发展稳健。

► 回款能力强,现金流健康:由于目前电网自动化项目为政府主导,收入会在项目验收成功之后由电网统一结算资金,因此,资金回款确定性高,坏账比例低,主要参与公司平均收现比为92%。

► 收入具有季节性特征:电力自动化行业下游用户电网设备采购遵守严格的资金管理制度,其资金管理计划一般在 3~4 月下达,招标一般安排在年中,因此销售订单在下半年开始明显增加,收入确认一般集中在四季度。以亿嘉和为例,2019/2020年,公司四季度收入占比分别为49.02%/47.61%。

图表:主要公司2018-2020年营收CAGR

资料来源:万得资讯,中金公司研究部

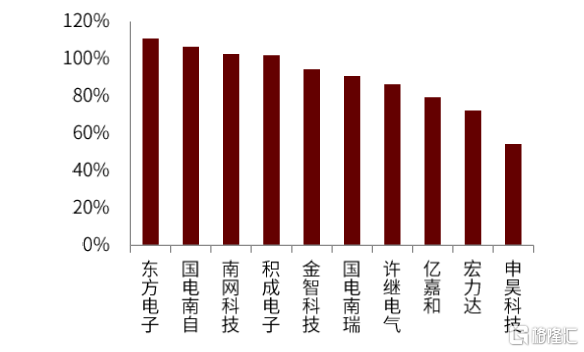

图表:2020年主要公司销售现金比率

资料来源:万得资讯,中金公司研究部

推荐细分赛道小而美公司

小而美公司带来投资机会。我们筛选两条出盈利能力强、营收弹性大,具有市场增长空间和技术壁垒的赛道,分别为配电自动化和电力机器人赛道。

► 配电自动化:“十四五”智能电网建设配电网将成为重点建设环节,投资占比接近一半,我们预测2024年配电自动化市场规模约194亿元,未来三年CAGR达20%。行业投资倾斜带来配电设备新机会,近年配电设备行业已经涌现出优秀标的。

►电力机器人:电网运维领域存在确定性机器换人趋势,我们预测2025年带电机器人市场规模约为40.2亿元,五年CAGR达28%。

配电自动化:智能电网浪潮的排头兵

我们预计2024年配电自动化市场规模约194亿元,近三年CAGR达20%

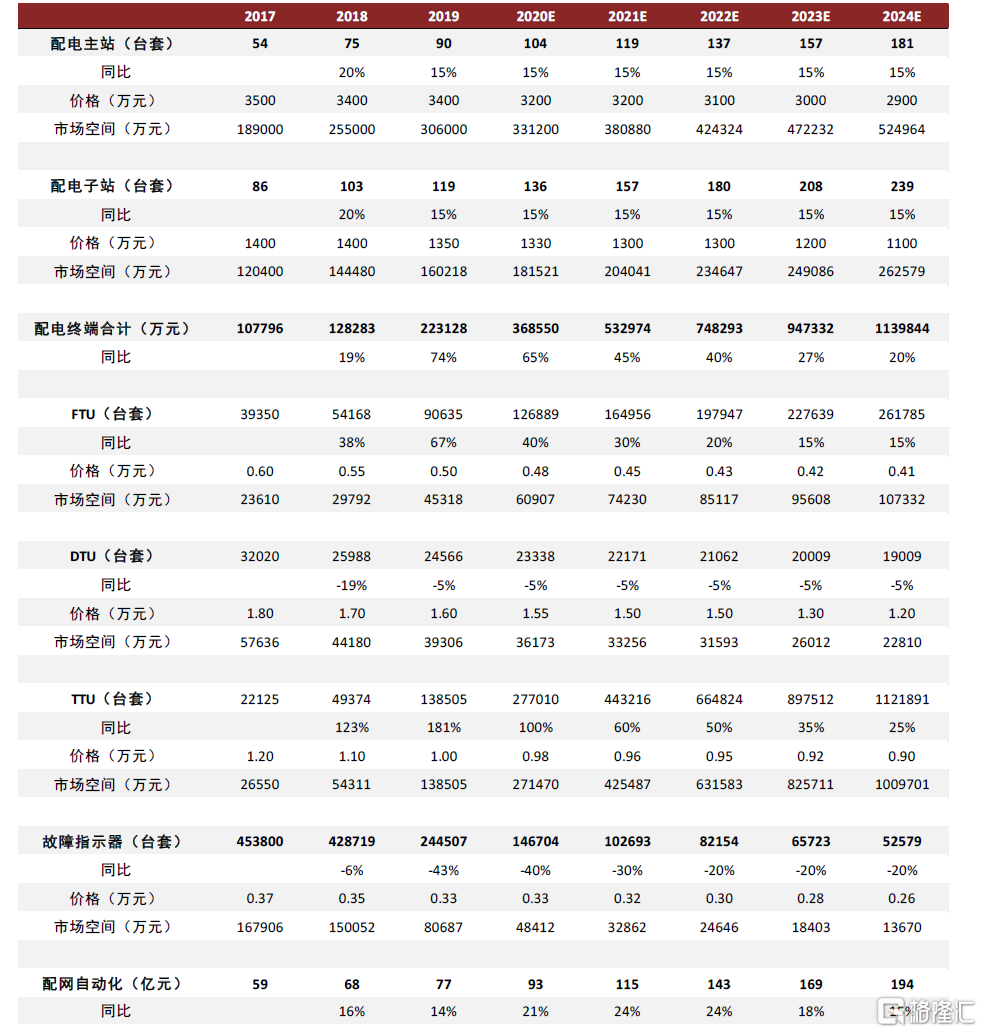

配电自动化系统由主站、子站和终端构成,具体假设如下:1)依据国家能源局配电自动化覆盖率的目标,我们假设主站、子站数量未来3年保持15%速度持续扩张;2)终端设备馈线终端(FTU)、配变终端(TTU)属于新兴设备,我们认为需求有望持续攀升;而故障指示器(FLD)属于传统设备,站所终端(DTU)渗透率已经较高,我们认为设备采购量可能持续下滑;3)市场竞争充分,我们假设主站、子站和终端设备价格未来呈小幅下降趋势。综上,我们预计2024年我国主站/子站/终端/故障指示器市场规模分别为52.5/26.3/114/1.4亿元。

图表:配电自动化市场规模测算

资料来源:国家电网官网,南方电网官网,中金公司研究部

注:依据国家能源局配电自动化覆盖率的目标,2017、2018和2019分别为65%/78%/90%,计算可得2018年、2019年配电自动化投资分别增加20%/15%

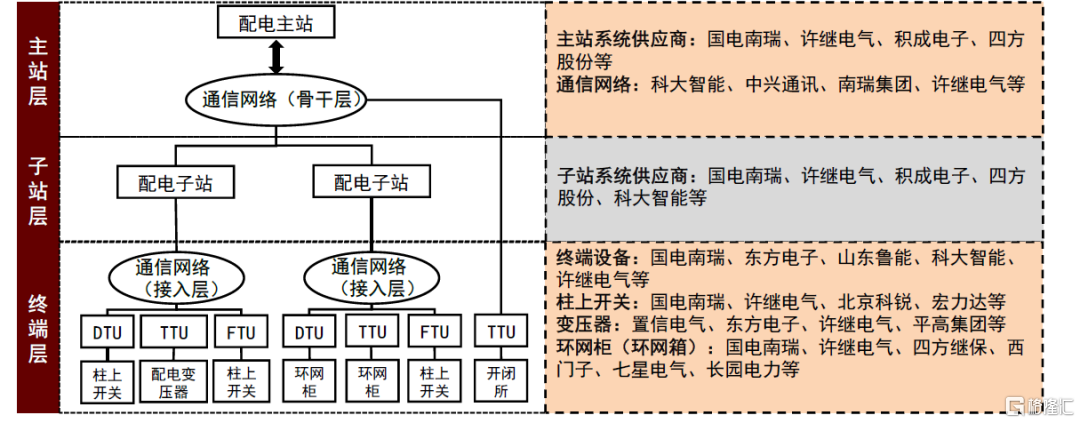

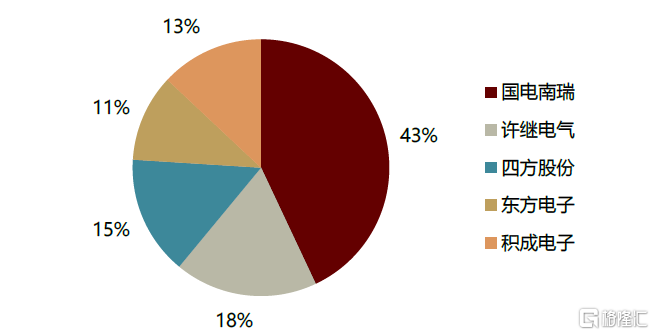

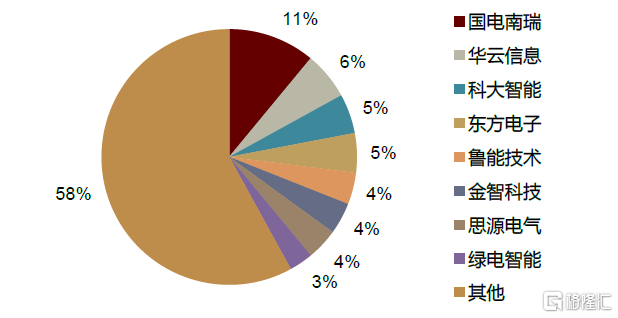

主站、子站环节国企主导寡头格局,终端环节格局分散。配电是能源生产、转换、消费的枢纽,是投资加码的关键环节。配电主站系统技术壁垒高,市场集中度较高,参与公司以国资背景为主,以2017年为例,CR3高达76%,国电南瑞市占率达43%;配电子站多与主站捆绑,竞争格局相似;配电终端相对来说技术壁垒较低,竞争格局更为分散。根据中标情况测算,2018年CR5仅为31%。

图表:配电自动化系统全环节布局情况

资料来源:国家电网官网,中金公司研究部

图表:2017年配电主站市场竞争格局

资料来源:国网电子商务平台,中金公司研究部

注:电网客户粘性较高,竞争格局相对稳定,根据公开数据仅可得2017年主站的竞争格局

图表:2017年配电终端市场竞争格局

资料来源:国家电网官网,中金公司研究部

注:电网客户粘性较高,竞争格局相对稳定,根据公开数据仅可得2017年主站的竞争格局

电力机器人:技术升级,渗透率亟待提升

巡检&操作机器人渗透率打开,竞争格局优化

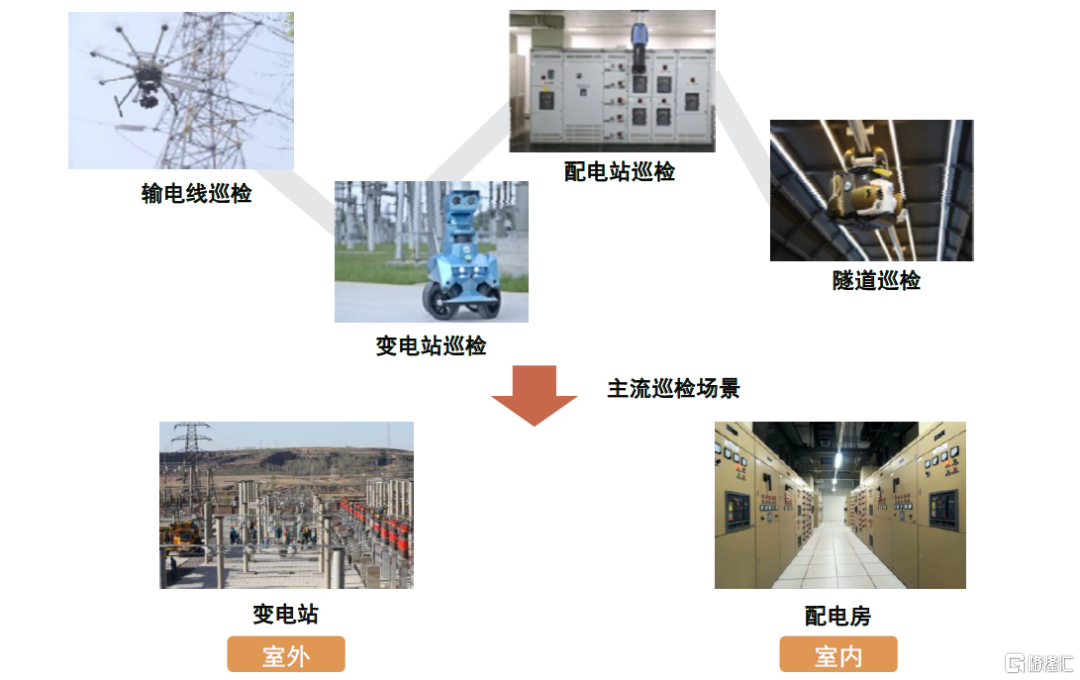

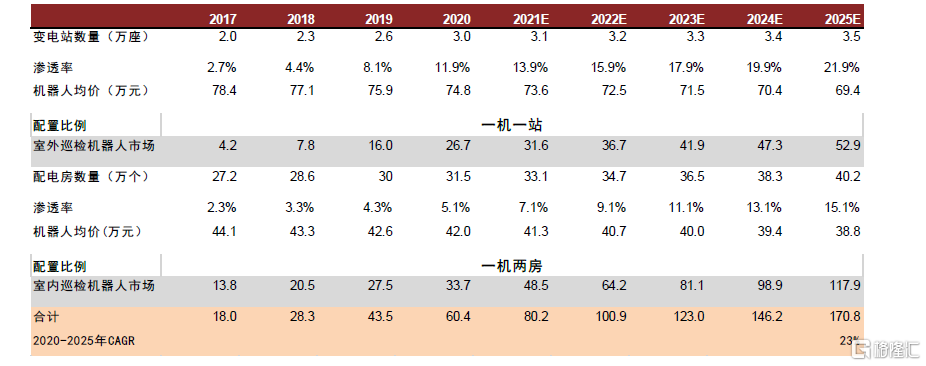

我们预测2025年巡检机器人市场规模约为170.8亿元,近五年CAGR达23%。输电线巡检、变电站巡检、配电站巡检及隧道巡检是电力智能巡检机器人的核心应用场景,其中主流巡检场景为室外变电站和室内配电房。我们假设:1)变电站及配电房数量2020年后保持年增速3%;2)依据国家能源局智能电网的规划覆盖目标,假设渗透率未来四年保持年增速2%;3)随产品技术升级与竞争加剧,我们预计机器人单机价格持续小幅下滑;4)变电站/配电房配置机器人比例分别为一机一站/一机两房。综上,预计2025年我国室外/室内巡检机器人市场规模分别为52.9/117.9亿元。

图表:电力巡检机器人应用核心场景

资料来源:亿嘉和招股说明书,中金公司研究部 注:变电站及配电房数量参考国家电网及亿嘉和统计数据;机器人单机价值以行业市占率前三公司市值加权得到

图表:我们预计2025年我国巡检机器人市场空间达170亿元左右

资料来源:亿嘉和招股书,国家电网官网,南方电网官网,瑞工业,中金公司研究部

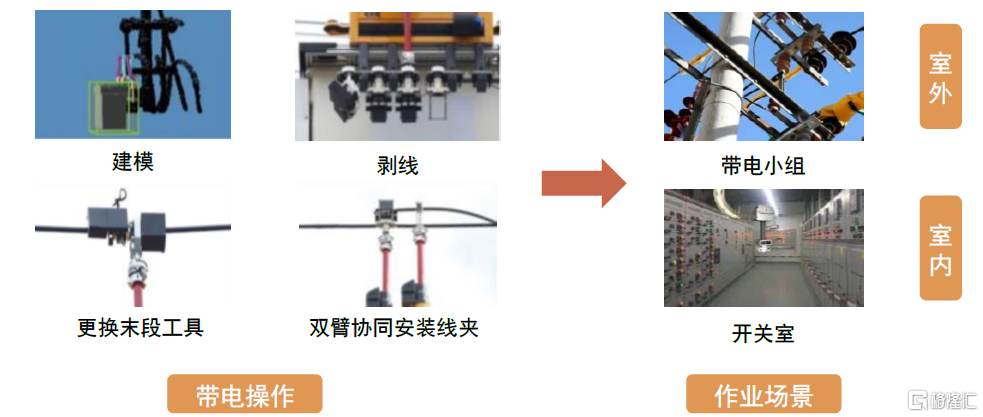

危险作业背景下,巡检机器人向带电操作机器人进一步升级。线路设备巡检出现问题应及时进行高压带电作业,而人工带电作业存在一定安全隐患且作业效率并不高,基于巡检功能的带电操作机器人需求可观。目前带电操作机器人已发展至第三代全自主模式,技术难度逐渐加大。

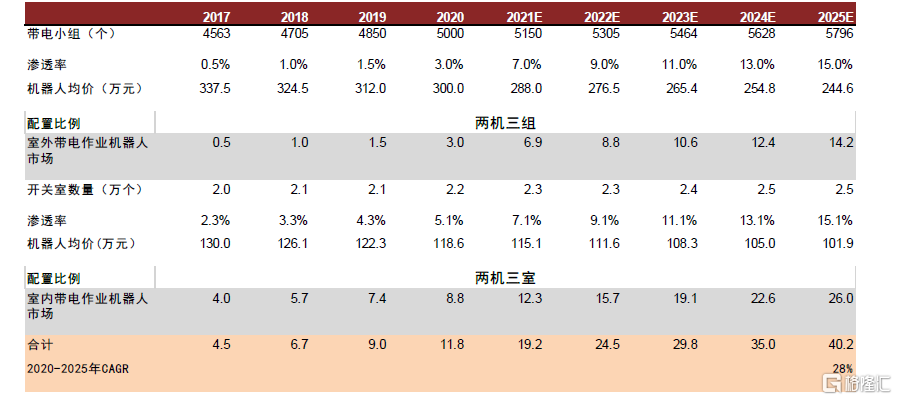

我们预计2025年国内带电操作机器人市场规模约40.2亿元,五年CAGR达28%。目前,带电操作机器人主要功能包括代替人工进行高压电组建模、剥线等,主要作业场景为室外带电小组和室内开关室。仅考虑已有带电操作机器人品种,我们假设:1)带电小组及开关室数量五年内保持年增速3%;2)依据国家能源局特高压智能化建设的规划覆盖目标,我们假设渗透率未来四年保持年增速2%;3)随产品技术升级与竞争加剧,我们预计机器人单机价格持续小幅下滑;4)假设带电小组/开关室配置带电操作机器人比例分别为两机三组/两机三室。综上,我们预计2025年我国室外/室内带电机器人市场规模分别为14.2/26.0亿元。带电操作场景较多,综合考虑带电操作机器人在应用场景上的持续拓展,长期稳态市场规模有望超过巡检机器人。

图表:带电操作机器人应用核心场景

资料来源:亿嘉和招股说明书,中金公司研究部

图表:2025年我国带电操作机器人市场空间有望达到40亿元

资料来源:亿嘉和招股书,国家电网官网,南方电网官网,瑞工业,中金公司研究部

背靠电网大省,区域性龙头力量持续增强。2013年国家电网将变电站智能巡检机器人划入招标目录,巡检机器人需求逐渐提升,目前市场主流参与者包括亿嘉和、申昊科技、国网智能等,三家公司都在逐渐向带电操作机器人延申,但亿嘉和起步最早,至2021年已形成室外带电作业机器人3亿元待交付订单,室内带电作业机器人目前仅亿嘉和有所涉猎。2020年,亿嘉和、国网智能、申昊科技电力机器人营收分别为9.1亿元、3.9亿元、3.5亿元,三家公司分别在江苏、山东、浙江三省与电网系统构建良好合作关系,随三省电网智能化投资力度加大成为电力机器人领军企业。

图表:亿嘉和销量收入领跑可比公司

资料来源:亿嘉和招股书,国网智能招股书,申昊科技招股书,科大智能招股书,大立科技招股书,中金公司研究部

国网智能:背靠电网体系,电力机器人业务快速扩张

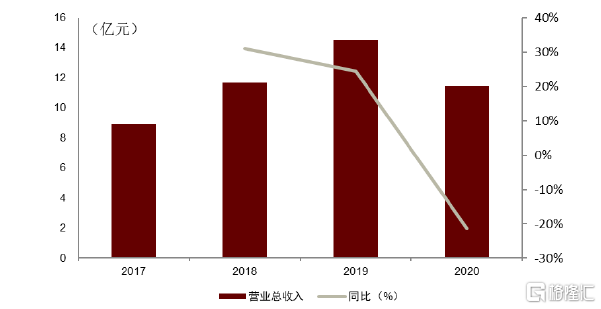

分拆电力机器人业务上市,盈利能力高增背景下净利润加速增长。公司成立于2000年,由国网山东省电力公司和全球能源互联网研究院共同持股,聚焦以电力机器人(含无人机)为主的相关人工智能技术研发与应用。2020年,国网智能实现营业收入11.4亿元,其中电力机器人相关业务占总收入56.5%。2021年公司拟剥离物联网、新能源等业务上市,专注于电力机器人主业,上市主体2018-2020年营业收入由2.3亿元增至6.5亿元,CAGR为67.6%;扣非归母净利润由1027万元增至8635万元,CAGR为189.9%,电力机器人业务毛利率由2018年24.4%上升至2020年39.0%,盈利能力高增背景下净利润增速大幅上扬。

图表:2017-2020年国网智能营收情况

资料来源:万得资讯,中金公司研究部

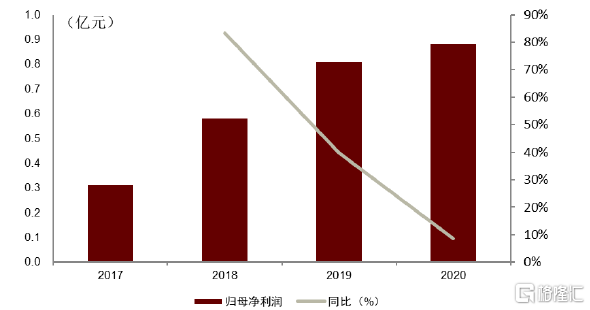

图表:2017-2020年国网智能归母净利润情况

资料来源:万得资讯,中金公司研究部

股东红利&技术积淀,双重驱动公司发展可期。国网智能是国内最早从事电力机器人制造的公司,上市前国网及联研院各持有50%股份,股东资源带来客户红利,近一年国网省招标室内巡检机器人5.4亿元,公司中标2.9亿元占比54.22%;室外巡检机器人3.0亿元,公司中标1.4亿元占比46%。此外,公司研发能力较强,2020年研发人员占比超过58%,使得故障诊断算法、运动控制、定位导航、安全预警等核心技术水平行业领先。成立至今电力机器人产品已多次迭代,2017年发布了基于全向四驱技术的第六代“变电站智能巡检机器人”,同时陆续开发无人机巡检及智能巡检系统等相关业务。

风险提示

1)电网投资不及预期。电网自动化发展进度受国网、南网资本开支计划影响较大,如十四五期间国网、南网投资进度不及预期,相关自动化设备需求或明显减弱,存量市场竞争可能进一步激烈。

2)自动化渗透率不及预期风险。自动化渗透是个缓慢的自发渗透过程,如电网建设中政策扶持力度减弱,或自动化改造效果不及预期,会使得自动化渗透减速,直接影响相关设备提供商需求的增长。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK