阿里入局网约车,滴滴“复活”有望

source link: https://www.niaogebiji.com/article-83578-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,在经受过反垄断罚款风波后一度陷入低调的阿里巴巴,又因为连续两笔针对网约车行业的投资,重新成为了舆论的焦点。

11月17日,大众交通旗下的全资子公司大众出行,发布公告称将引入阿里巴巴前后两期共计4000万元的投资。在完成本次增资后,阿里巴巴的持股比例也将达到10%,成为除大众集团相关公司外唯一外来股东。

而就在几天前的11月9日,阿里巴巴联合蚂蚁集团刚刚对哈啰出行投资2.8亿美元。一个月内连续两次对网约车平台进行投资,没有丝毫掩盖阿里巴巴对出行领域的势在必得,同时也似乎预示着资本市场正在重新燃起对网约车市场的信心。

这不由得让人联想起7月份APP被下架后沉寂了4个月左右的滴滴,随着阿里带动各大资本重新进场,网约车市场毫无疑问将迎来一场大规模的洗牌。在滴滴市场份额不断被稀释、平台注册司机持续流失的当下,阿里的到来,是会被取而代之,还是迎来破局的希望?

监管加强,滴滴“雪上加霜”

在遭遇了种种变故后,依靠着庞大的用户基数,滴滴依然占据着80%左右的网约车市场份额,而且短时间内仍然将保持领先优势,网约车的市场格局也很难出现大的变动。特别是经历过一段难熬的低调期后,群龙无首的网约车市场,已经开始有了“复活”滴滴的呼声。

但其实,从目前政策环境所透露出来的风向来看,对滴滴的审查和监管还远远没有到达可以结束的时候。反垄断调查姑且不提,与安全相关的业务治理,也才刚刚开始。

从今年下半年开始,监管部门开始不断落实对网约车合规合法化治理,最明显的动作莫过于向网约车平台施压,清理取缔各个平台旗下的无证司机和车辆。

其中,滴滴可谓是遭受处罚的重灾区。济南、深圳两地先后采取严查措施,在处罚无证网约车司机的同时,司机所属平台也要担负连带责任,收到金额更高的罚单。

仅是在深圳,经审查属无证上路运营的网约车司机,将被处以一千元左右的罚款,而平台也会收到一万元的罚单。如果被审查的相关车辆没有运输许可证,对平台的处罚将会升至三万元。

在刚过去的10月份,滴滴就受到了超过40张罚单。作为曾经拥有超过3000万注册司机的滴滴,由于早期阶段对网约车运输资质审核不足,相关的漏洞普遍较多存在,如果放任不管,类似这样的罚单只会越来越多。

为了配合安全审查以及相关治理工作,滴滴已经从多方面入手,重新对司机证件进行审核,并且在10月15日开放了个人车辆的车证办理。与此同时,滴滴也主动封停了一批车辆没有获取出租汽车运输证的单证司机,以此来提升合规率。

只是如此一来,滴滴本就开始不断流失的司机储量,也遭到了进一步的削减。在经历了反垄断调查和APP下架后,滴滴出行平台的活跃司机数量早已缩减了一半,仅剩的1500万司机用户也在随时间不断加快流失速度。

尽管滴滴出行APP被各大应用商店下架后,已经下载过的APP还能够正常使用,打车业务也没有就此停摆,但新用户停止注册、滴滴口碑崩坏所引发的消费者大批流失,使得订单数量持续减少。

而且曾在今年曝光过的,滴滴对司机用户过高的抽成、缺乏平台保障,以及各种不公平对待,都在严重影响终端服务的品质。种种迹象无不表明了,早已进入寒冬期的滴滴,正面临着雪上加霜的境地。

在如此的大环境下,阿里巴巴选择入局网约车,或许不乏打造另一款现象级产品来取代滴滴的野心。

阿里巴巴,将打造下一个滴滴?

本次阿里巴巴投资入股的大众出行,最早成立于2015年,其母公司大众交通的前身是上海市大众出租汽车公司,成立于1988年。这也意味着,大众出行是有着将近33年从业经验的传统出租车企业打造的互联网平台。

尽管有着令人惊叹的行业积累,但是大众出行在2016年正式运营后,并没有取得特别瞩目的成绩。甚至在最近发布的财务报表中,总负债金额已经达到1617.2万元,今年前三季度更是净亏损1250万元。

这也意味着,只是暂时拥有10%股份的阿里巴巴,或许很难在短时间内扭转大众出行打造线上平台失败的局面。即便在去年12月,阿里巴巴和宁德时代共同投资,为上汽集团旗下的移动出行品牌“享道出行”拿下了超过3亿元的A轮融资,但对阿里而言,真正的业务重心,或许还在哈啰出行身上。

除去令人惊叹的2.8亿美元巨额融资,哈啰出行早在共享单车市场份额的争夺中,就已经展现出了极为强悍的战斗力。不仅在烧钱营销中击败了ofo和摩拜,到了新一轮的共享单车竞争,又和滴滴青桔单车和美团单车持续对峙,丝毫不落下风。

尤其是在滴滴陷入危机后,青桔单车逐渐缺失资金扶持,而通过收购摩拜入局共享单车的美团,也很难一举击败背靠蚂蚁集团和支付宝的哈啰。在本次获得阿里巴巴投资入股后,哈啰单车已然有了问鼎第一的潜力。

只不过,在共享单车大战中存活下来的哈啰出行并没有实现盈利。90%的收入都来自单车业务的哈啰,在2018-2020年间,净亏损累计高达48.5亿元,就算有行业巨头的融资支撑,下一阶段也会逐渐开始涨价,但共享单车终究是毛利较低的业务,想要盈利,还是要寻找新的营收来源。

因此,早在2018年就已经通过接入嘀嗒出行的方式试水网约车业务的哈啰,在今年3月26日正式上线了“哈罗打车”。如今有了阿里巴巴的背书,也真正有希望成为可以取代滴滴的强敌。

而除了培育下一个滴滴,对阿里巴巴而言,借此机会完善高德地图所构建的产品生态,或许也是重中之重。

2014年阿里巴巴全资收购高德地图的时候,仅仅只是为了扩充阿里的业务板块,但到了2019年,阿里CEO张勇公开表示,高德地图对阿里未来发展有着重要意义。这一步当年随手下的“闲棋”,如今已经成长为涉及LBS位置服务、商家展示、旅行引导等等,在5G和IOT时代,承载更多阿里系产品应用的闭环生态。

特别是对于下阶段以自动驾驶为核心的智慧服务领域,打车业务和地图导航彼此之间的契合,毫无疑问是最为基础的场景建设。尽管高德打车业务早已上线,但从目前阶段阿里所展现的野心来看,哈啰出行或许将成为综合型的泛用平台,而高德打车,未来或许会更多集中于B端企业用户的公务用车业务。

阿里巴巴不仅是在抓住滴滴下架的市场空白期推进网约车业务,更多的目光还是集中于企业运营的层面。而这,对于滴滴而言,也是重新站起来的契机。

资本回流,滴滴再起有望

在滴滴陷入沉寂的7月,大大小小的网约车平台层出不穷,一夜间仿佛又回到了多年前那场疯狂燃烧钞票的打车竞赛中。而滴滴称霸后逐渐回归理性的资本,也在近期重新躁动不安起来。

今年下半年,除了阿里巴巴以巨额投资首次入股哈啰出行,T3出行在9月完成了50亿元的战略融资,而曹操出行也在同一个月份B轮融资38亿元。如果再加上时隔两年后重启网约车业务的美团,以及阿里长期培育的高德打车,整个网约车第二梯队已然拥挤不堪。

尽管网约车市场似乎又回到了多年前资本云集的情况,但有着滴滴的前车之鉴,现如今的网约车竞争已经不再是烧钱补贴所能带动的。下阶段的网约车市场,竞争的核心将会集中于品质、安全、用户体验等更为精细化的运营层面。

比如高德打车,在今年8月21日,高德打车的企业版入驻钉钉,不仅是把钉钉划入本地生活版图,同时也把在C端网约车市场中不温不火的高德打车拉向了ToB的道路。与之类似的还有曹操和T3出行,同样在不断增强ToB业务,将更多资源集中在企业用车的垂直细分定制化服务。

相对而言,B端用户的企业用车需求,在目前阶段依旧有着大量的市场空白,而且企业用车必然会追求更高的品质服务,很有希望成为各大平台接下来扎堆的方向。而如何在拓展网约车业务的同时,打通餐饮、旅行、购物等场景的会员体系,以及能够带来更好的用户体验,也会成为竞争的核心区域。

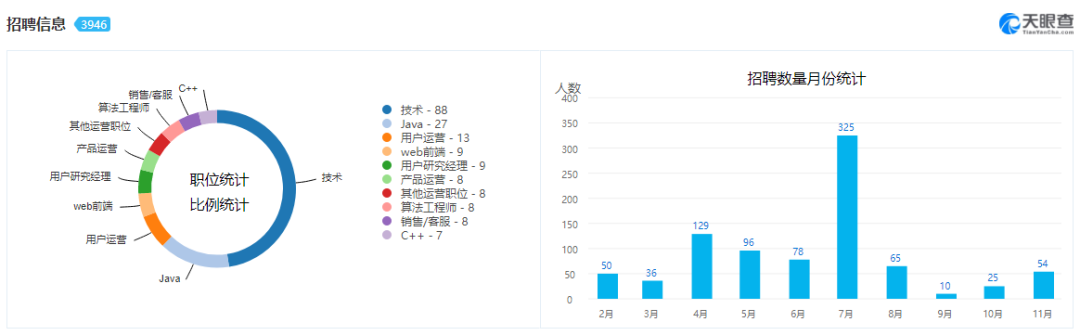

对于滴滴而言,虽然目前只能躲在市场转型的风浪后艰难维持,但在众多品牌分割市场,以及各路资本重新点燃战火的同时,滴滴也仍然拥有扭转局面的可能。在天眼查的数据库里能够发现,滴滴虽然陷入沉寂,但并没有停下招聘,而且11月份的招聘数量已经逐渐恢复到7月之前的水准。

随着曾经对网约车领域持续看衰的资本开始回流,仍然以庞大的体量占据行业第一梯队的滴滴,毫无疑问也仍具有极大的投资价值。只要滴滴能够撑过反垄断调查和越发严格的监管,重新获得资本市场的信心也是轻而易举。

而且,在滴滴APP下架后,网约车的行业乱象并没有就此终结。仅是滴滴离场的7月份,高德、美团、T3等打车平台的投诉量就开始暴涨,而且根据统计数据,7月之后网约车平台的月订单合规率直线下降,用户满意度波动极大,因平台丛生导致的安全隐患也越发混乱。

尤其是对于新加入赛道的平台,在滴滴培育多年的市场和管理体系面前,很难获得用户和市场的承认。即便是类似于阿里巴巴这样的成熟企业,想要掌握市场也是一件需要长期铺垫的过程,这些都给了滴滴重新回来的机会。

无论如何,在新一轮资本和政策的洗礼结束之前,一切都还是未知数。但不管阿里和滴滴的结局如何,都是在不断拓展网约车赛道的宽度、提升让整个行业的格局,于长远而言,都是百利而无一害的。

-END-

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK