“油茅”金龙鱼,为何看上了央厨这片海?

source link: https://www.36kr.com/p/1475877757104641

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在2021年之前,消费板块长期被认为是可以穿越牛熊的存在,多只消费龙头的表现也确实非常争气。所以,当去年10月粮油行业霸主金龙鱼(300999.SZ)登陆A股之时,“油茅”的光环便自然而然落到了它的头上。

上市之初,金龙鱼不负厚望,股价一路冲高至145.51元/股,短短几个月翻了3倍多。而随着2021年的到来,金龙鱼与A股的蜜月期结束,今年以来股价跌幅超过50%,市场开始露出其残酷的一面。

不过,粮油产品庞大的市场空间、金龙鱼稳固的龙头地位以及背后实力雄厚的“郭鹤年家族”,都让投资者仍对公司充满想象。其中,以“民间股神”林园为代表的部分投资机构不断加仓,显示出对金龙鱼未来的信心。

01 基本面稳固,业绩短期承压

梳理金龙鱼的基本面,出身名门无疑是耀眼的光环之一。上世纪80年代,传奇华商、马来西亚首富郭鹤年的侄子郭孔丰回国考察,在深圳投资建立了第一家油脂加工厂,金龙鱼正式进入中国市场。

经过30多年发展,目前金龙鱼已经发展成为国内最大的农产品和食品加工企业之一,主要产品包括厨房食品、饲料原料和油脂科技产品。其中粮油、大米、面粉、饲料为核心产品。据2019年的数据显示,金龙鱼小包装油、米、面粉等产品市占率分别为 38.4%、18.4%及 26.7%,龙头地位几乎没有争议。

所以,在产业链与品牌方面,作为唯一的一家食用油上市公司,金龙鱼无疑拥有很强的优势地位。食用油的监管和品质要求标准较高,一、二线城市的商超中,食用油的品牌不多,虽然这对金龙鱼扩大盈利有所限制,但对加固品牌护城河非常有利。

金龙鱼的产品分为中高端产品和相对流通型的产品,其中中高端产品价格相对稳定,随着消费升级的演进,金龙鱼更优质的产品市场空间就越大。

最后,金龙鱼还具备非常完备的销售渠道,目前已经覆盖全国所有2800 多个市、县,拥有超过2600家经销商,130多万个终端客户。此外,在数字化转型升级方面,金龙鱼也打造了一套完备的餐饮供应链平台。而在销售模式方面,金龙鱼以直销为主,经销为辅。近三年来,其直销收入占比约 70%,经销收入占比约 30%,公司对渠道的控制力较强。

所以,无论从管理层的实力、品牌知名度、市场占有率、销售渠道等各方面,金龙鱼入选“茅系列”都显得理所应当。

但是,从最近一期的财务数据来看,金龙鱼的表现并不理想。据公司三季报显示,今年前三季度,金龙鱼总营收为1627.25亿元,同比增长16.24%;净利润为36.81亿元,同比下降27.68%。

盈利能力方面,前三季度公司销售毛利率为8.75%,同比下降3.34%。其中Q3单季度销售毛利率为3.23%,同比下降10.43%,较Q2环比下降7.4%。

从数字上看,金龙鱼增收不增利的现象明显,利润空间收缩。而究其原因,首先源于大豆等原材料的价格上涨。

海关总署有数据显示,今年1-9月,大豆进口均价从457美元/吨直线上涨至601美元/吨,上涨幅度达32%。而第三季度大豆进口均价同比增幅高达55%。对此,金龙鱼也在三季报中表示,利润同比减少主要是因为原材料成本上涨幅度较大,虽然上调了部分产品的售价但并未完全抵消影响,利润受到挤压。

粮油作为关系民生的生活用品,售价并非想涨就涨,特别是金龙鱼这样的巨头,还要担负一定的社会责任。今年8月的投资者关系活动中,金龙鱼就曾表示,“在原材料价格没有大幅度上涨的情况下,我们一般不会提价,同时我们通常也不会领先于行业进行涨价。”

所以,从短期业绩来看,金龙鱼的处境并不理想。

上市之初,金龙鱼作为粮油巨头受到资金热捧,叠加2020年末的抱团行情,股价一度飙升至145.51元/股。但在进入2021年后,大消费板块整体大幅回调,金龙鱼也未能幸免。截至11月5日收盘,金龙鱼的股价为67.13元/股,年内跌幅超过50%。

图片来源:WIND

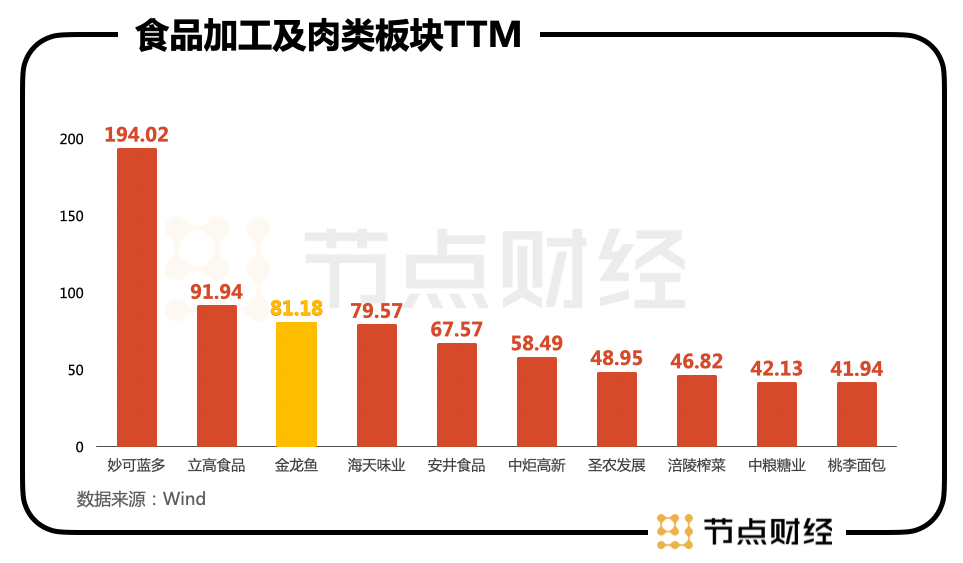

另据WIND数据显示,目前金龙鱼的TTM(动态市盈率)为81.18倍,食品加工与肉类板块的中位数为40.33倍,公司估值仍处于较高位置。

那么,在基本面稳固的情况下,应该如何看待目前的金龙鱼呢?

02 多产品矩阵与低毛利率困境

资本市场愿意给一家上市公司较高的估值,除了资金的风险偏好等因素外,往往取决与公司的增长速度与质量。金龙鱼想要匹配高估值,同样要在增长速度与增长质量上下功夫。

从增长速度来看,金龙鱼的优势并不明显。WIND数据显示,2018年-2020年,公司营收同比增长率分别为10.82%、2.20%、14.16%;净利润同比增长率分别为2.53%、5.47%、10.96%。比较能体现增长质量的ROE(净资产收益率)数据显示,同期ROE分别为9.07%、8.72%、8.63%。

节点财经认为,造成金龙鱼目前状况的原因首先在于,公司的粮油产品附加值不高,毛利率偏低。

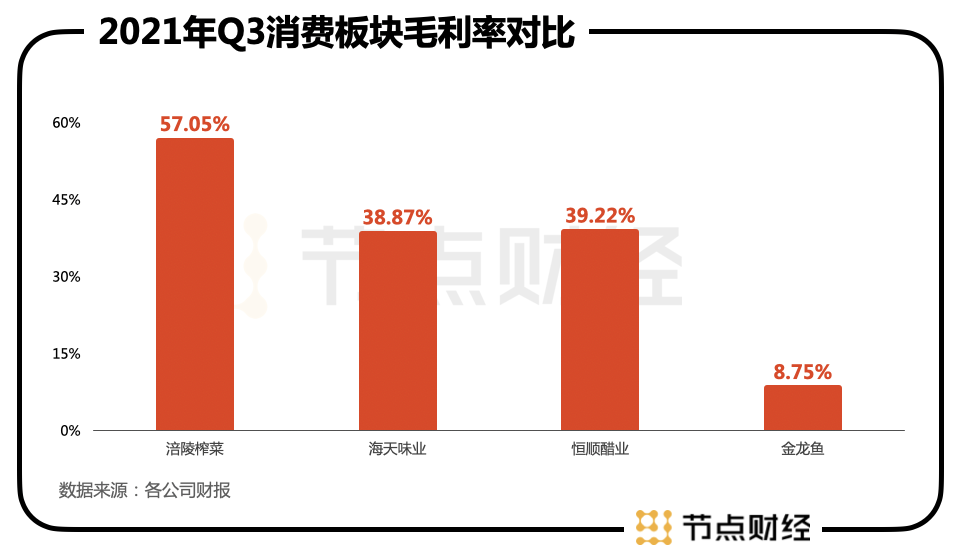

公开的财报数据显示,A股6家粮油加工上市公司中,今年三季度毛利率最高的深粮控股为11.47%,金龙鱼8.75%排名第二,第三名道道全排名6.51%。与此相比,同期调味发酵品行业,排名第一的涪陵榨菜毛利率为57.05%,恒顺醋业39.22%,海天味业38.87%,差距一目了然。

近期有投资者在投资者平台上就发出这样的灵魂一问:“同行业海天味业毛利能做到40%,金龙鱼对比起来逊色不少,有什么提高毛利率的举措?”

对此,金龙鱼的回复是:公司会持续进行产品结构调整、产品升级,增加更多高附加值、高毛利率的产品,比如进入中央厨房、冷冻面团、复合调味品等细分领域。

可见,对于毛利率低的问题,金龙鱼有着清楚的认识,而且已经想到了解决路径。

金龙鱼拥有多层次的品牌矩阵,旗下调和油、橄榄油等价格相差较大,产品定位具有明显的层次性,高中低端均有覆盖。其中,“金龙鱼”、“欧丽薇兰”、“胡姬花”等多个品牌都已成为其相应品类的代表品牌之一。

对于高附加值的调味料产品,早在2017年,金龙鱼就与台湾丸庄食品工业股份有限公司共同投资建设丸庄益海天然酿造酱油项目,年产量16万吨。此外,公司在芝麻油、花椒油、藤椒油以及蒸鱼鲜、焖烧豉油、淋鲜甜等产品也均有涉及。

当然,上述产品布局对金龙鱼来说只能算是锦上添花,真正能够为公司打开第二条增长曲线的,则是被寄予厚望的中央厨房项目。

03 中央厨房开拓第二条增长曲线,林园为何持续加仓?

据中国饭店协会数据显示,目前我国团餐市场企业数量已经超过十万家,受众群体约6.7亿人,市场规模也已经超过1.5万亿元,团餐已成为餐饮市场的重要增长极。而华创证券的研报也指出,中央厨房是团餐的配餐环节,其占整体餐饮行业规模30%-40%,近年来保持高个位数扩容,正迎来黄金发展期。

所以,中央厨房的市场前景非常可观,而金龙鱼已经展开布局。

公开信息显示,金龙鱼新设立的丰厨(上海)健康食品有限公司未来主要从事中央厨房业务。在金龙鱼19个IPO募投项目中,中央厨房项目意义重大,“丰厨依托金龙鱼自有的米、面、油、调味等原料产品及渠道优势,与中国及全球的优质食材供应商合作,打造以粮食类主食为核心的中餐工业化生态链平台。”这是金龙鱼总裁穆彦魁在公司上市一周年之际发表的丰厨战略规划。

据近期金龙鱼在投资者互动平台上透露,其中央厨房项目正在杭州、重庆、廊坊、西安等地筹建中,预计最快今年年底杭州项目会建成,产品范围可能会涵盖营养餐、便当以及其他特定的成品及半成品餐食类产品。

据金龙鱼介绍,其中央厨房项目兼具共享型、创新型等特点。所谓共享型,即在丰厨园区打造高度自动化的中央厨房,实现集约化管理。创新型则是结合集团雄厚的研发实力和金龙鱼烹饪研究院的大师资源,与合作客户一起研发味道更好、成本更低、更健康的餐饮产品。

如果金龙鱼能够将强大的品牌、渠道网络资源以及上下游产业链进行完美整合,结合多年来对食品安全和企业经营管理的经验,中央厨房确实有可能成为其新的增长曲线,也就更有希望获得资本市场的更高估值。

目前,对于奉行长期主义的机构和资金来说,已经有“抄底”金龙鱼的迹象。比如,10月下旬以来北向资金就在不断加仓金龙鱼。

图片来源:东方财富网站

当然,更广为人知的是,“民间股神”林园在金龙鱼股价回调的三季度,选择继续加仓,似乎对金龙鱼尤其情有独钟。

据三季报显示,林园旗下共有4只基金出现在金龙鱼前十大流通股东名单,分别金龙鱼第三、第五、第七和第九大流通股东。其中,三季度新进一只基金。

图片来源:WIND

相比二季度,林园旗下的4只基金产品合计持股446.89万股,合计加仓90.92万股,合计参考市值合计约为2.72亿元。

其实,自从金龙鱼上市以来,林园的积极性都很高,这与他一贯的投资主线有关,即“与吃有关系”。而除林园旗下的基金外,富国创业板两年定期开放混合型证券投资基金也是在三季度选择加仓金龙鱼,持股290.3万股。

相比股价的回调下探,部分机构对金龙鱼的态度似乎更为乐观。而以金龙鱼稳健的基本面以及新增长曲线的不断开拓,“油茅”确实有值得期待的一面,让我们拭目以待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号“节点财经”(ID:jiedian2018),作者:三生,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK