VR“联发科时刻”苗头初现 | VR陀螺

source link: https://www.vrtuoluo.cn/527505.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文/VR陀螺 小钻风

一篇关于新能源汽车发展“联发科时刻”的文章,深刻分析了汽车行业正在经历革命性时刻,这让陀螺君联想到VR也许同样处于革命性时刻。

VR以极客少年一夜成名的桥段作为开场,有过高光时刻与造富神话,也曾坠入冰窖无人问津,最后在坚持不懈中看到曙光。在经历这样山车似的发展后,属于VR的“联发科时刻”是否已经在路上?

数码产品的“联发科时刻”

一款数码产品由诞生到普及一共需要几个步骤?总结来看,在国内发展大致都需要经历四步:

- 第一步,具有开创意义的标杆性产品面市并得到市场验证,通常由苹果、马斯克这类起领头角色的厂商“打样”,比如苹果的iPhone 4、AirPod,马斯克的新能源电动汽车特斯拉等;

- 第二步,进入国内被拥有强大供应链优势的国内厂商微创新后复制生产,在供应链渠道打通后以低价批量涌入市场,产品快速得到普及;

- 第三步,市场在进入快速扩张期的同时陷入恶性竞争,产品质量良莠不齐,不少优质品牌在与低廉产品的竞争中死去;

- 第四步,在市场教育达到一定程度之后,用户开始追求优质体验,此时,低劣产品逐渐被市场淘汰,少数几个优质品牌在市场竞争中存活并占领绝大多数市场,市场趋于稳定饱和。

在这当中,最为重要的是第二步大量复制生产并以低价涌入市场,让产品在市场大面积铺开。对数码产品而言,实现这一步最为关键的是完成低价的芯片替代,而联发科正是扮演这一角色的芯片厂商。

手机2G芯片时代,海峡对岸成立于1997年的联发科,率先推出将处理器等多款芯片集成在一块芯片的解决方案,并将多媒体技术整合到手机芯片中,大大降低了开发门槛,让聚集在华强北的山寨机厂商只需将不同元器件与手机外壳进行组装,便可实现一部手机的生产。

图源:网络

联发科靠一己之力引爆了整个中国的山寨机市场,手机疯长的时代就此开始,深圳的华强北成为山寨机天堂。因此这个节点被称为“联发科时刻”,联发科创始人则获称“山寨机之父”。

之后2008年苹果推出iPhone 开启智能手机时代,联发科以几乎同样的方式让智能手机完成市场的普及。当年小米靠性价比杀出一条血路,同样得益于联发科。而今,以山寨机闻名的联发科作为国产芯片已经成功逆袭成为力压高通,全球排名前十的半导体巨头。

图源:网络

这样的发展路径并不单单只有手机,几乎所有有划时代意义的数码发展都经历了这样的“联发科时刻”,比如AirPods、新能源电动汽车等等,即使没有联发科,也有其他类似厂商在产品的发展过程中起同样的角色作用。

2016年9月,苹果发布取消耳机插孔的iPhone 7并推出第一代AirPods耳机。AirPods刚推出时关于无线耳机易丢的段子满天飞,转眼5年过去,AirPods已成功取代有线耳机成为新一代耳机形态。

图源:网络

AirPods与手机有极其相似的发展历程。2016年9月苹果推出初代AirPods,2016年苹果Airpods销量为240万副,到了2017年销量已增长至1400万副,2018年则达3500万台。

2018年底华强北始研究AirPods并快速推出山寨AirPods,华强北的介入,就意味着AirPods联发科时代的到来。只是这次扮演联发科角色的换成了其他芯片厂商,洛达、恒炫(小米投资)、中科、杰里等。

图源:苹果官网

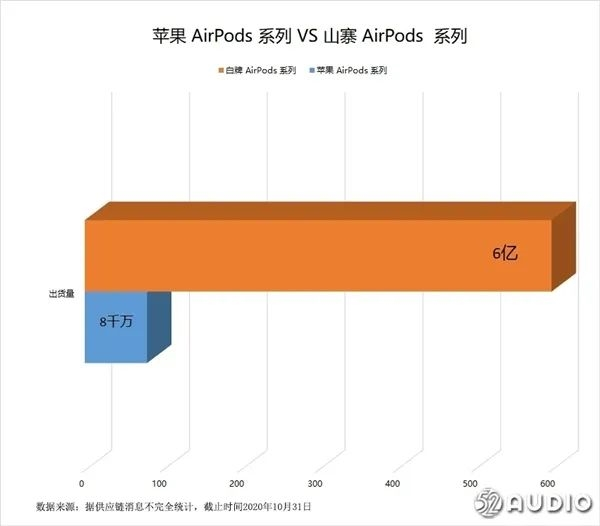

根据供应链信息不完全统计,2020年山寨AirPods出货量已达6亿,苹果AirPods出货则在8~9千万之间,中间足足有7倍的差距,山寨AirPods市场的繁荣可见一斑。

图源:TechWeb

山寨AirPod也经历了由粗糙到要精品化的迭代过程。一开始仅仅是外观相同,既无降噪效果,连接也不稳定,后来随着品质提升,逐步分化为高、中、低三档,从外观到降噪性能全方面覆盖AirPods不同消费层级的用户群。

经过近5年的发展,AirPods当前的市场已经趋于饱和,增速放缓甚至是开始暴跌,以小米、华为、OPPO、漫步者等代为的国产品牌AirPods开始成为消费者偏好。

以手机与AirPods为案例可以看到,一款数码产品尤其是具有划时代意义的产品想要让市场进入普及阶段,厂商开始以标杆产品为对象进行同质产品批量复制生产的“联发科时刻”是必经之路。

回望VR发展史,会发现VR对这样的类似时刻其实并不陌生。几年前谷歌推出的VR盒子借助庞大的手机市场迅速在市场传播开,VR盒子在人们的猎奇心理之下以极其低廉的价格在华强北红极一时,还造就了暴风科技41天37个涨停的妖股神话。

图源:网络

这个阶段,VR第一次真正意义上完成了一定程度的市场教育,只是VR盒子的体验过于粗糙初级,只能满足用户短暂的好奇心,因此在新鲜劲头过了之后,惨遭市场淘汰。时过境迁,现在的VR体验在硬件与技术的发展之下已远超VR盒子,VR正式进入全新的一体机时代。

图源:VR陀螺

Quest 2:验证VR消费市场的里程碑产品

以Facebook收购Oculus让VR为人熟知作为故事的开始,过去7年间,VR硬件厂商的市场竞争格局由HTC占大头,慢慢演变为Facebook独大。Facebook经过6轮产品迭代,产品由有线走向无线,终于在2020年底推出了甚至超自己预期的Quest 2。那Quest 2能否成为VR史上有开创意义的标杆产品?

Quest 2成VR史上第一款撬动消费端的畅销头显

早在今年3月,Quest 2上市半年之时Facebook便透露其销量已超过之前推出的所有Oculus头显的销量总和,而且还使得Facebook 2020年第三季度非广告收入翻了一番。Quest 2在VR市场上的表现可以用前所未有来形容。

图源:Oculus

根据陀螺研究院数据,2020年Quest 2销量约为260万台,2021年Q1销量约220万台,再结合今年Quest 2的强劲销售趋势、SteamVR平台Quest 2头显比例不断攀升的数据支撑、Facebook不加价将原本的64GB版本升级为128GB版本的操作,以及下半年旺季的来临等多重因素推测:加上剩下3季度的销量,Quest 2大概率能成为首款销量破千万的独立VR头显。

图源:Oculus

厂商对Quest 2的认同与趋同

除了销量上的直观成绩,另一个重要指标是厂商的认同与趋同。今年圈外产业对于XR的关注,一方面来自元宇宙概念爆火,另一方面VR陀螺了解到,很多人刷新对VR的认知是来自Quest2这款产品,原来VR已经从2016年的有线、安装使用复杂、眩晕的产品进化到了如今的自由、便携、清晰的产品。这不仅让许多人重拾VR,同时也带动了更多的优质内容开发者加入到VR的阵营中来。

在大洋彼岸的中国,Quest2正在被拥有强大供应链的中国VR市场视为模仿对象,厂商不约而同以其为标杆推出新一代VR硬件。

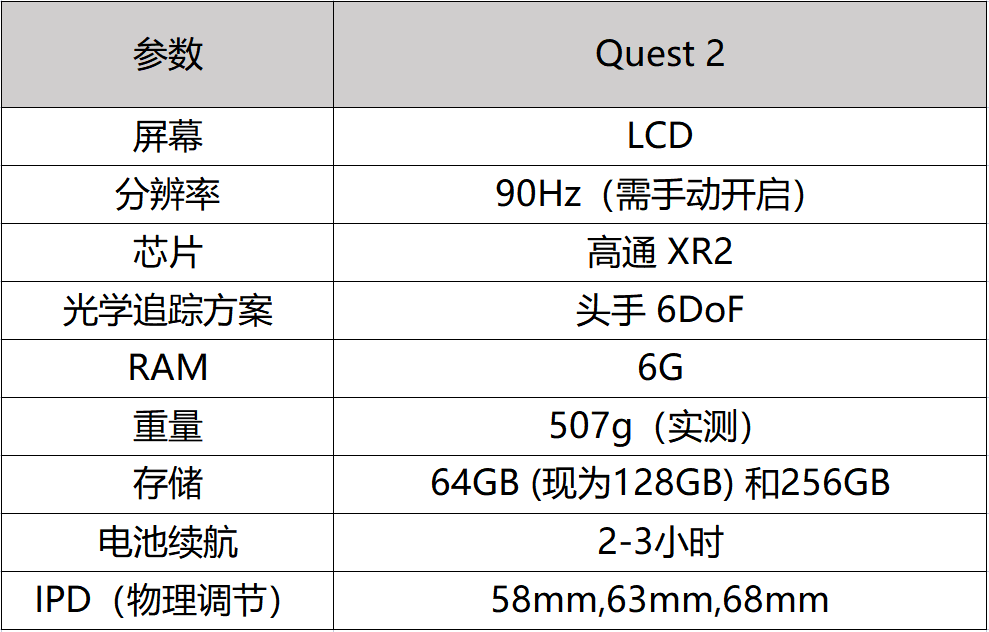

今年以来国内VR硬件扎堆发布,不约而同从外型、颜色、硬件规格全方位向Quest 2看齐:通体为清爽白色,流线型圆角矩形的主机设计,视觉追踪手柄,四颗定位摄像头,头手6DoF定位追踪,高通XR2芯片,Fast-LCD屏幕,90Hz刷新率......

图源:VR陀螺

对标Quest2的相关产品(不同产品根据厂商自身需求和定位在配置选择上有所偏重):

图源:VR陀螺

短期之内不被撼动的市场地位

Oculus在SteamVR平台用户用户率占比已达35.02%(2021年10月数据),处于稳定上升状态,从Facebook的表态与近期的公司动向来看,Quest 2也不会被快速迭代下去。

Facebook曾明确表示,Quest 2会在市场上停留很长一段时间,Quest系列将于明年发布的下一代产品将是不以低成本为目的进行优化,以突破可能性为宗旨的更高端配置产品,在前段时间的FacebookConnect上已经确定是一款短焦VR产品Cambria。

Cambria

整体来看,短期之内Quest 2的市场地位不会被撼动。

资本与大小厂商躁动入局硬件

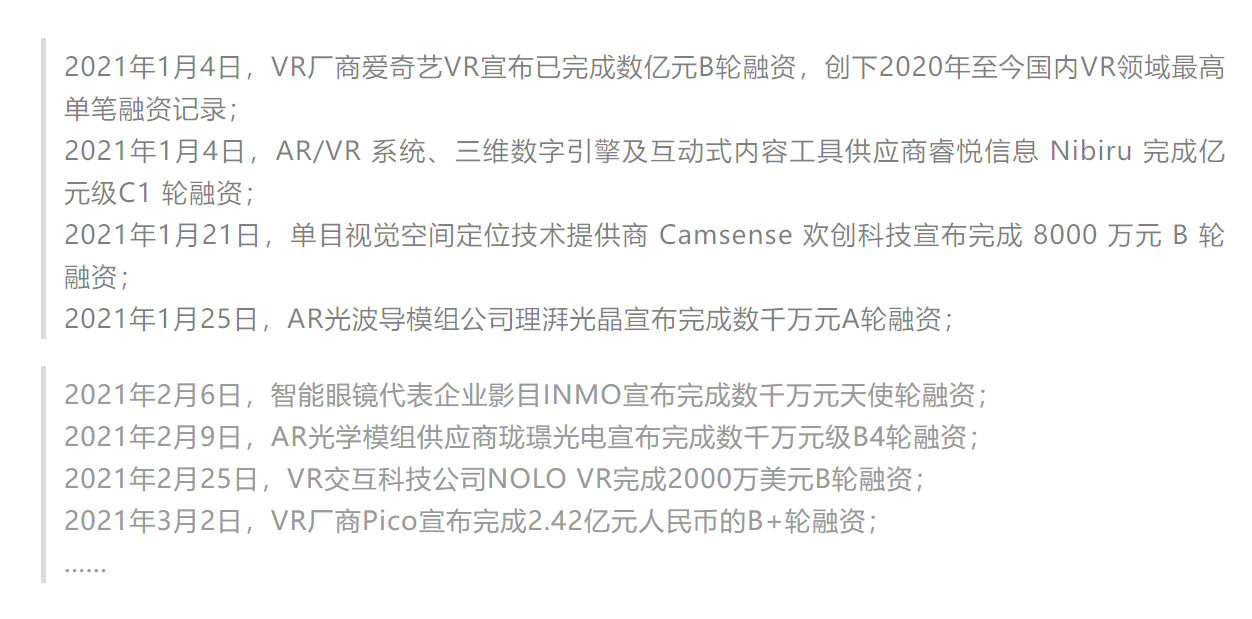

今年以来VR市场还有两个重要信号:年初硬件及硬件底层技术融资热度与规模加大,以及近期大小厂商躁动入局VR硬件。

图源:VR陀螺

厂商入局硬件当然是以字节跳动收购Pico这一项业内石破天惊的收购案为代表。但相比于这则收购案,大厂的紧急联动效应显然更耐人寻味,只间隔1天,企查查便显示阿里巴巴在杭州设立新硬件公司。

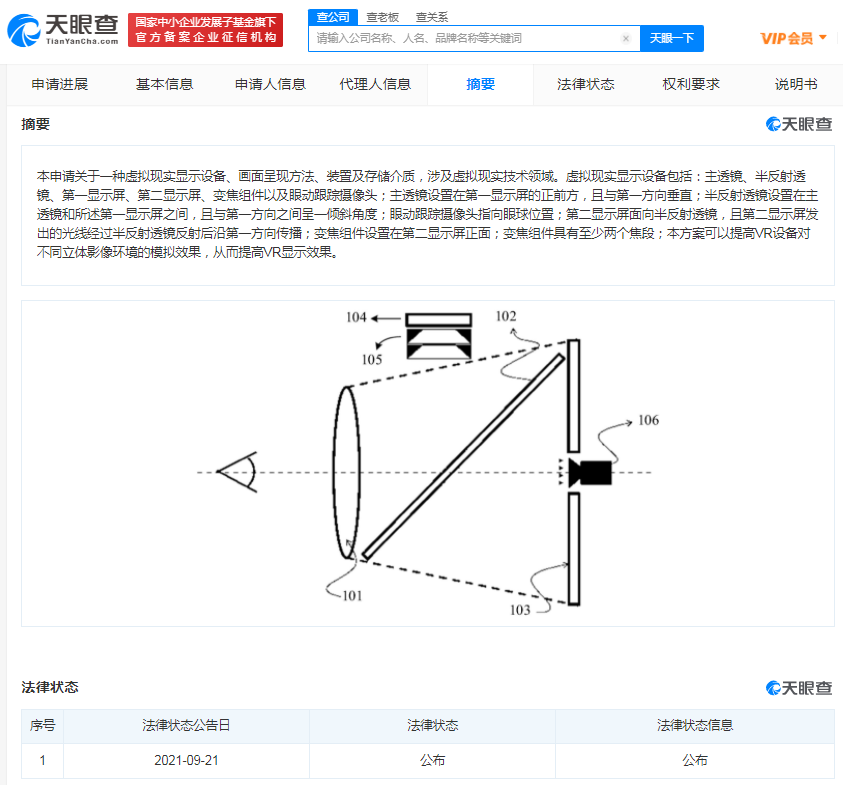

相比于阿里巴巴的直接,腾讯则表现得更为迂回,先是连续传出投资VR游戏厂商,接着爆出累计申请元宇宙商标数量超二十个,再接着爆出公开VR显示设备相关专利,专利设备有板有眼,还搭载先进的眼动追踪。

图源:天眼查

除去引人注目的大厂,更应该注意的是来自其他更多领域的企业,他们才是让市场走向繁荣的关键角色。在近期推出的VR一体机头显当中,便有直接贴牌推出的产品。

从陀螺君了解的情况来看,还有一批厂商正在闻风赶来投身硬件市场,当中有些背景不可小觑,包括部分互联网公司的高管也有不少出来创业做VR硬件。

有了标杆性的设备,市场得到初步验证,厂商开始纷纷入局终端,VR的“联发科时刻”信号已经出现。

当然,我们在讨论这个问题时,需要客观看待即使是Quest 2也只是VR硬件的阶段性形态,并非我们理想中像眼镜一样轻薄的设备。未来Quest 2或许会像VR盒子一样红极一时之后被市场淘汰。

真正触发VR的“联发科时刻”

还需哪些条件?

参照前文介绍的数码产品崛起的发展条件,以VR现在所处的阶段,真正触发“联发科时刻”还需要哪些条件?国内产业链及相关企业需要如何做以推动联发科时刻的到来?

VR陀螺认为,可以从三方面来看。

“联发科时刻”触发的条件,首先需要市场处于即将“起势”,并且能够清晰看到市场潜力。目前VR即将实现初步的小目标——1000万用户,而现在核心的场景来自游戏,但是如果只是将VR限定在游戏的框架内,则逃脱不了游戏主机、游戏机这样的定位限制,也会被更多拿来与PS、NS这类产品类比,销量最高的游戏主机也不过1亿多台。

打破VR设备的定位限制,需要更有“杀伤力”的场景和想象空间,而如今爆火的“元宇宙”概念正好起到了这样的作用——场景的想象力。

原来分散的VR教育、VR工业、VR医疗、VR游戏、VR社交、VR购物、数字孪生……甚至更多的底层技术,如AI、区块链、云也全都被整合到一个大的世界中,这个大的世界被称为“元宇宙”,包罗万象,丰富而多元。借助元宇宙概念,让更多人认识、憧憬未来的这个虚拟世界。

第二是廉价好用的终端。价格门槛始终是普及的核心因素,虽然最终市场会被分为高中低三层,但无论是PC、手机还是无线耳机等智能硬件,高端用户始终只是金字塔尖的一小层,要开拓更大的市场,需要更高性价比、更廉价的终端产品。

今年“致敬小米”的NOLO成为了第一个吃螃蟹的人,把头手6DoF VR一体机终端价格降到了2000元以下,但显然这样的降价力度以及NOLO的营销仍然远远不够。

从硬件的BOM来看,最大成本主要在于芯片,以Quest 2为例,芯片集成占总BOM的30%;原本同样占大头的屏幕,由于第二代采用了LCD屏幕,价格相比OLED大幅降低。现在高通芯片方案在XR方案中使用最为广泛,甚至说在市场上除了高通,只有全志一家推出了VR相关的芯片方案,而且正在面临着缺芯的现状。

“联发科时刻”的到来,需要更多底层供应链的企业加入进来,将设备的价格拉到更低。据了解,国内也有一些厂商正在发力XR芯片,包括华为海思、全志科技旗下芯之联等等,目前联发科也已经入局XR芯片市场。现在要等待的是Quest 2市场潜力进一步被验证,VR终端厂商的需求崛起。

XR芯片厂商(图源:陀螺研究院)

Facebook虽然也在今年的一系列促销活动中将设备价格降至249美元(人民币约1600元),但它却不符合“好用”这个标准。

或者说现在的VR设备都还没达到“好用”的程度,笔者想表达的好用,并不是指它的质量或者效果,而是包含了使用门槛、学习门槛各方面因素的“好用”。对于圈内用户来说,搭梯子、安装应用、操作使用一气呵成,但对于广大消费者来说,这样的使用门槛仍然很高。

这也是为什么一部分人在知道Quest 2很优秀的前提下,仍然会选择购买国产VR硬件的原因。

第三是内容生态和工具。前文提到元宇宙带来了场景的想象空间,但国内消费VR内容生态的建设仍然处于刚刚起步的状态。现在国内的VR内容主要依靠海外内容引进或者“盗版”,后者居多。

字节收购Pico为VR内容生态的建设带来了希望,而且字节的诸多动作,如相关招聘的信息,也显示出字节正在大力投入VR内容平台和优质内容构建中。

除此之外,据VR陀螺了解,自从去年Quest 2设备大火,悄悄加入VR内容开发的团队逐渐增多,同时也带动了资本对VR内容的关注,已有多家VR游戏公司获得融资。同时,在元宇宙的推动下,编辑器、3D创作工具迎来了巅峰,这都将为后续的UGC内容创作带来夯实的基础。

“联发科时刻”的触发,至少需要以上几个条件充分具备,现在虽然还有距离,至少已经看到了初现的苗头。而当联发科时刻到来之时,市场格局或许又会被改写,字节跳动将占先机,华为、小米等本身有VR基因的手机厂商,在供应链的优势之下或像AirPods一样快速挤进榜单前列。

参考链接:

https://baijiahao.baidu.com/s?id=1704772873488805354&wfr=spider&for=pc

https://news.mydrivers.com/1/723/723206.htm

http://www.klfswkj.com/news-id-7756.html

版权申明:本文为VR陀螺原创,任何第三方未经授权不得转载。如需转载请联系微信:vrtuoluo233 申请授权,并在转载时保留转载来源、作者以及原文链接信息,不得擅自更改内容,违规转载法律必究。文中有图片、视频素材来自互联网或无法核实出处,如涉及版权问题,请联系本网站协商处理。

扫描二维码关注VR陀螺微信公众号

查看更多精选内容

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK