社融和股市之间是什么关系?

source link: https://www.gelonghui.com/p/493806

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

社融和股市之间是什么关系?

昨天 02:19

8,813本文来自格隆汇专栏:广发宏观郭磊,作者:钟林楠

股票市场在经验走势上会一定程度锚定以社融为代表的广义流动性

报告摘要

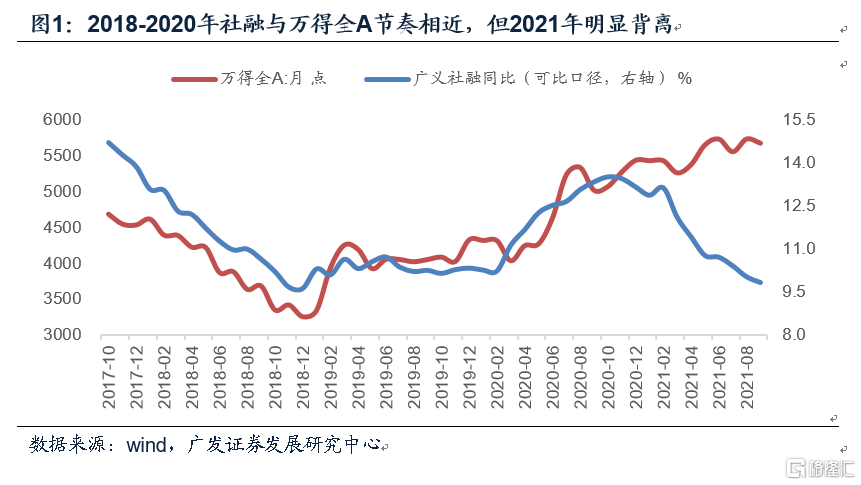

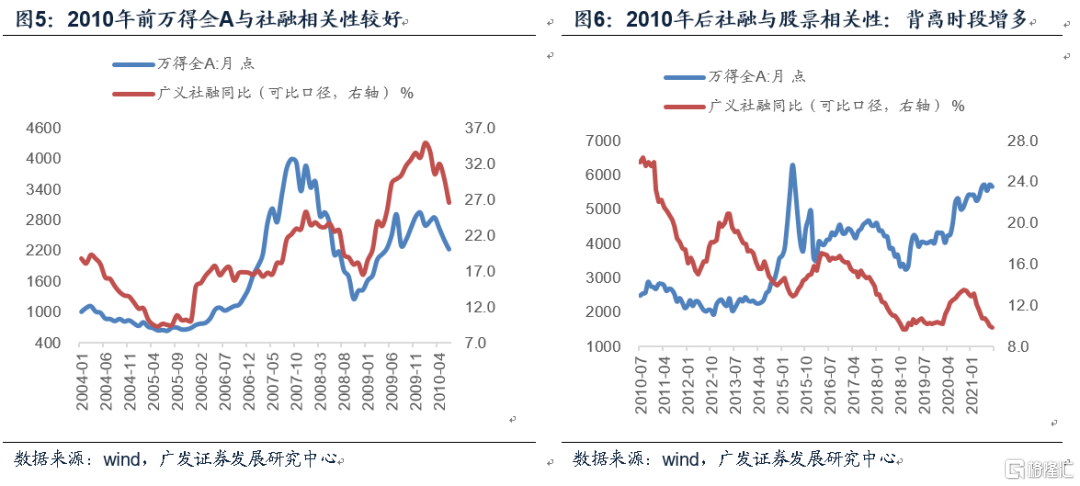

第一,股票市场在经验走势上会一定程度锚定以社融为代表的广义流动性。比如我们观测2018-2020年,包含一轮完整的收缩和扩张期,大的节奏上还都是比较吻合的(图)。这一特征背后的底层逻辑包括三点,一是股票市场流动性来源于广义流动性;二是融资又会作用于经济,广义流动性是景气度的领先/同步指标;三是广义流动性会通过影响风险溢价来影响估值。

第二,但今年年初至今,社融累计增量同比收缩近5万亿元,社融存量增速同比往下;股票资产表现却并不算差,前三季度万得全A上涨近10%。如何理解今年股票市场与社融走势的背离?

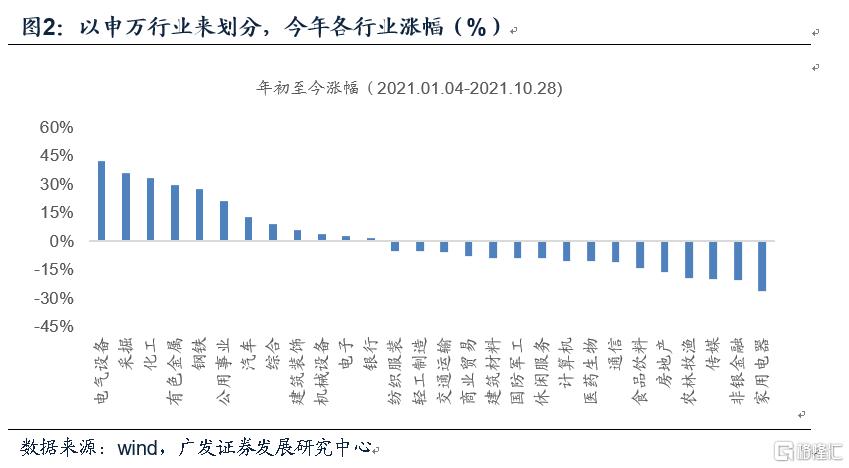

第三,其中重要的原因之一是今年表现强势、对全A指数形成了显著支撑的是周期(资源品等)和新兴行业(新能源等),前者机会来自于供给约束,后者机会来自于政策红利,受社融收缩的影响均相对偏小。

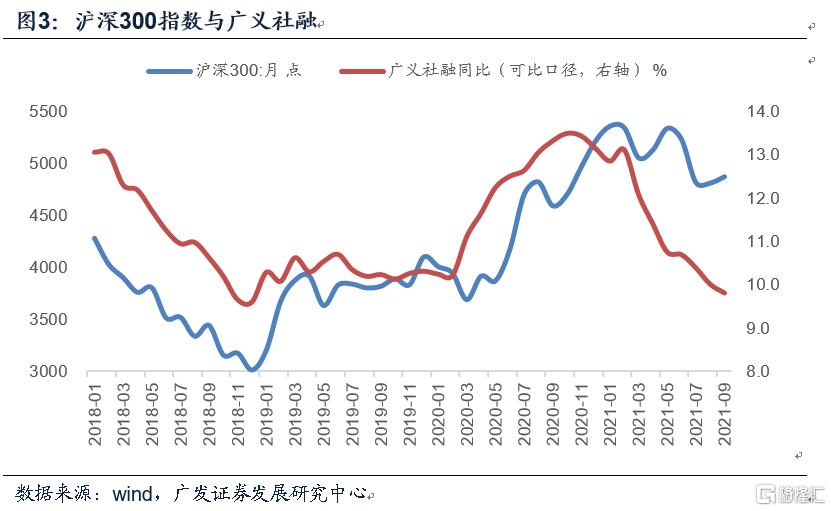

第四,可以作为印证的是,沪深300指数就基本随着社融调整。因为受社融影响较大的主要是盈利对货币信用环境较敏感的行业。而金融、家电、消费、地产等行业占比偏高的沪深300指数就比较有代表性,今年沪深300指数走势基本是跟随社融向下(图)。

第五,另一个重要原因是出口偏强,前三季度出口同比增长达33%。出口是预付金制度,对融资不敏感,所以今年经济的特点之一是社融收敛并没有导致全产业链收缩,部分出口导向型行业依然维持着较好的景气度,对应企业盈利的整体表现要相对好于社融整体表现。

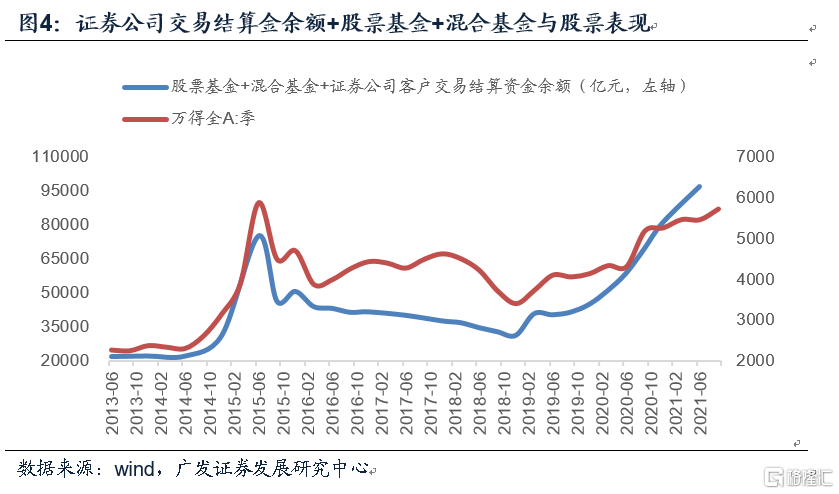

第六,此外,财富管理市场的发展叠加短期结构性资产荒特征可能也是影响市场表现的一个因素。一个证据是表征居民和企业进入股票市场资金规模的权益型基金+证券公司交易保证金规模今年上半年仍在扩张。

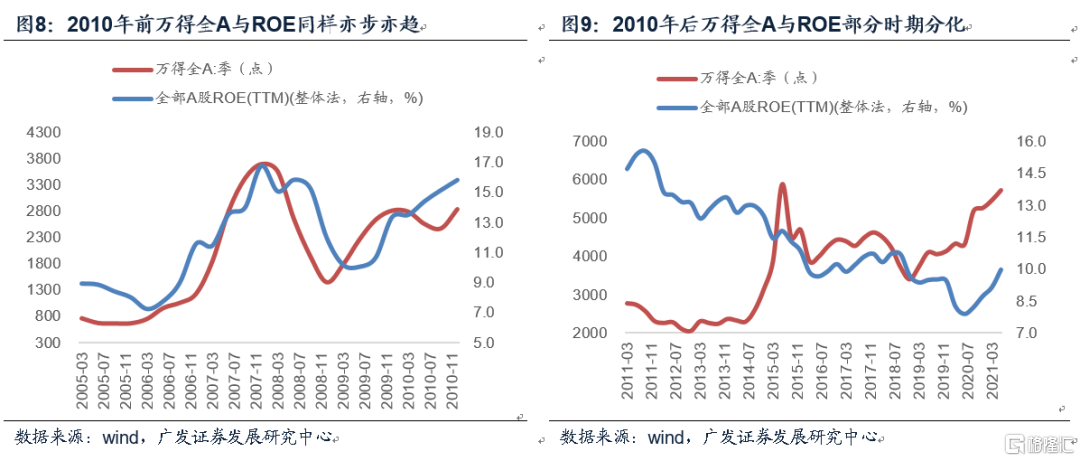

第七,进一步拉长时间来看,社融与股票的阶段性背离在2010年后其实时有发生,如2012年5月-2013年4月、2014-2015年上半年、2016-2017年,整体指示意义不及2010年之前。我们理解这源于经济结构的变化。2010年以前融资驱动型的基建地产在经济中比重更高,“社融好转—企业盈利(预期)改善—股市上涨”的传导链相对顺畅;2010年以后,相关产业链景气度和成长性都不复从前,股市对融资的敏感性有所下降。而同时,政策顶层设计特征更强,产业规划影响更大,产业周期弹性扩大,如2014-2015与2020-2021都包含这一影响。

第八,总体来看,社融依然是观测资产价格的一个重要的“锚”,社融所代表的经验规律依然是可参考的;只是随着经济结构的变化,我们需要更细致去加入其他宏观变量的影响。

正文

股票市场在经验走势上会一定程度锚定以社融为代表的广义流动性。比如我们观测2018-2020年,包含一轮完整的收缩和扩张期,大的节奏上还都是比较吻合的。这一特征背后的底层逻辑包括三点,一是股票市场流动性来源于广义流动性;二是融资又会作用于经济,广义流动性是景气度的领先/同步指标;三是广义流动性会通过影响风险溢价来影响估值。

传统分析框架认为,在流动性领域,对股票影响最大的是广义流动性,尤其是社融和M1,在一定程度上决定了股票买卖时点。

一方面是因为股票市场的参与者是企业/居民/非银机构,他们投资股票市场的资金来源于它们的存款,而它们的存款是银行放贷/投资信用债、信托公司或广义基金投资金融资产的结果。当社融扩张时,企业/居民存款扩张,能投资股票的资金更充裕,股市流动性可能偏宽,反之则偏紧。

另一方面是因为广义流动性代表了实体经济的活力,在广义流动性扩张时,实体经济活力可能偏强,企业盈利表现可能较好。在更好的盈利预期表现下,投资者的风险偏好相对也会有所提振。

从现实来看,2018-2020年期间,社融与股票在大的方向与节奏上确实相似,社融对股票走势有一定的指向性。

但今年年初至今,社融累计增量同比收缩近5万亿元,社融存量增速同比往下;股票资产表现却并不算差,前三季度万得全A上涨近10%。如何理解今年股票市场与社融走势的背离?

今年以来,广义流动性大幅收缩,社融累计增量收缩了4.87万亿元,存量增速从13%降至10%,降幅超过2018年。

但股票的表现并不算差,整体看是一个结构性牛市的状态。以万得全A指数为例,今年前三季度上涨近10%,在指数层面也属于小牛市,与社融收缩的表现截然相反。

其中重要的原因之一是今年表现强势、对全A指数形成了显著支撑的是周期(资源品等)和新兴行业(新能源等),前者机会来自于供给约束,后者机会来自于政策红利,受社融收缩的影响均相对偏小。

按申万一级行业分类来看,今年(截至10月28日)涨幅排名前列,对指数形成支撑的主要是电气设备(42%)、采掘(36%)、化工(33%)、有色金属(29%)、钢铁(27%)、公用事业(21%)六个行业。

在供给收缩和政策红利的逻辑下,这几个行业今年景气度偏高,盈利改善比较明显,并没有受到社融收缩的影响。

其一,双控和碳中和的大背景下,今年经济存在供给约束。社融收缩虽带来需求走弱,但供给约束更强势,上游资源品的价格仍趋于上涨,周期行业的盈利仍在改善。

其二,今年有以新能源为代表的产业周期。这些产业链上的企业与传统基建地产产业链上的企业不同,一则多属于政府政策培育的战略新兴行业,二则其本身对融资环境的敏感度偏低,因此受社融收缩的影响也比较有限。

可以作为印证的是,沪深300指数就基本随着社融调整。因为受社融影响较大的主要是盈利对货币信用环境较敏感的行业。而金融、家电、消费、地产等行业占比偏高的沪深300指数就比较有代表性,今年沪深300指数走势基本是跟随社融向下。

社融收缩对股票并不是没有任何影响,它影响的主要是两类行业:一是前期估值已经较高但今年盈利未继续得到显著改善的行业,典型代表是食品饮料,这类行业在今年社融向下的环境下,估值容易受到影响,盈利如果缺乏支撑,则股价容易被估值拖累向下;二是对融资环境比较敏感但又缺乏供给约束的行业,如地产、与地产相关的金融、家电等。

沪深300指数中,食品饮料、地产、家电、金融以及工业等行业的占比偏高,正好能够反映社融的负面影响。从社融与沪深300的走势来看,两者在今年依然有较好的相关性。

另一个重要原因是出口偏强,前三季度出口同比增长达33%。出口是预付金制度,对融资不敏感,所以今年经济的特点之一是社融收敛并没有导致全产业链收缩,部分出口导向型行业依然维持着较好的景气度,对应企业盈利的整体表现要相对好于社融整体表现。

今年是出口大年,全年出口都保持着较高的增速,截至9月份以美元计价的出口累计同比增速仍保持在33%的高位。

与基建地产产业链主要由融资驱动不同,出口产业链的驱动在于外需,与国内的融资环境相关性较差,且出口多采用预付金制度,国内融资收缩对其现金流影响比较有限。

因此,尽管社融收缩影响了国内相关需求,但部分需求在外的出口导向型行业的景气度依然偏高。

此外,财富管理市场的发展叠加短期结构性资产荒特征可能也是影响市场表现的一个因素。一个证据是表征居民和企业进入股票市场资金规模的权益型基金+证券公司交易保证金规模今年上半年仍在扩张。

股票市场流动性是否充裕中期来看还会受到三个因素影响:

一是财富管理市场的发展。财富管理市场一度存在较多低风险高收益的刚兑产品,居民的风险偏好较低,存款进入股票市场难度偏大。资管新规之后,行业格局发生变化。今年资管产品净值化进度加快,刚兑文化进一步被打破,居民理财开始更多向股票市场偏移。

二是可替代资产的多少。在“房住不炒”基调下,房地产作为投资品的属性继续减弱;同时,由于利率降至较低位置且信用风险事件频发,固收或类固收产品的性价比也不佳,居民部门的资产配置在一定程度上呈现出结构性资产荒的特征。在前期报告《结构性资产荒的来龙去脉》中,我们也做过一些阐述。

三是股票市场自身的赚钱效应。由于成长和周期风格的强势,今年股票市场的赚钱效应并不弱,进入股票市场的居民和企业存款并不算少。一个证据是今年股票基金+混合型基金+证券公司交易保证金从8.1万亿元扩张至9.7万亿元。

因此,尽管今年信用收缩,但股票市场的流动性依然相对充裕。

进一步拉长时间来看,社融与股票的阶段性背离在2010年后其实时有发生,如2012年5月-2013年4月、2014-2015年上半年、2016-2017年,整体指示意义不及2010年之前。我们理解这源于经济结构的变化。2010年以前融资驱动型的基建地产在经济中比重更高,“社融好转—企业盈利(预期)改善—股市上涨”的传导链相对顺畅;2010年以后,相关产业链景气度和成长性都不复从前,股市对融资的敏感性有所下降。而同时,政策顶层设计特征更强,产业规划影响更大,产业周期弹性扩大,如2014-2015与2020-2021都包含这一影响。

在2010年前,社融表现与上市公司的ROE走势基本相近,社融好转—企业盈利(预期)好转—股票强势的逻辑较为顺畅,社融与股票的走势也具有较高的相似度,较少出现明显背离。

但2010年后,社融弹性减弱,与股票的背离相对增多。除今年外,还有2012年5月-2013年4月,社融存量增速上涨5.9个点,万得全A下降5%;2014-2015年上半年,社融存量增速下行4.3个点,但万得全A上涨超过100%;2016-2017年,社融存量增速下行2个点,万得全A上行26%。

我们认为这一变化可能与经济结构的变化有关。

2010年以前,伴随人口红利,地产处于黄金期,相关产业链有较好的成长性与盈利弹性。而地产又是融资敏感型,所以当融资环境好转时,相关产业链景气度好转具有相对的确定性。2010年以后,人口增速出现拐点,地产的黄金阶段慢慢过去,相关产业链的景气度也不复从前。此种情景下,股票对融资的敏感性自然会变弱。

同时,2010年后经济转型的诉求明显提升,政策顶层设计特征更强,产业政策和产业周期对股票市场的影响明显增大。

比如2014-2015年上半年社融增速下行,企业盈利下行,但有移动互联网、互联网+、4G等概念为代表的产业链预期起来;2016-2017年大部分时期社融增速趋于下行,但有供给侧改革,价格盈利重新出现弹性,相关上市公司的ROE趋于上涨;还有2021年,社融下行,但有新能源为代表的产业周期与“双碳双控”的产业政策,相关上市公司ROE也在好转。

总体来看,社融依然是观测资产价格的一个重要的“锚”,社融所代表的经验规律依然是可参考的;只是随着经济结构的变化,我们需要更细致去加入其他宏观变量的影响。

综合来看,由于经济的去地产化,社融与股票市场的关系变得更加复杂,不再是以前明显的单边关系。在更多时候,社融对股票市场的影响呈现出结构性与辅助性的特征,判断股票市场的机会不能只单一的考虑广义流动性这一单一变量,而要更细致的考虑其他宏观变量的影响。

核心假设风险:宏观经济变化超预期,流动性宽松超预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK