人均赚700万,“面膜”到底有多暴利?

source link: https://www.36kr.com/p/1460528992144390

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

卖“面膜”到底有多暴利,这家准备上市的公司可以告诉你。

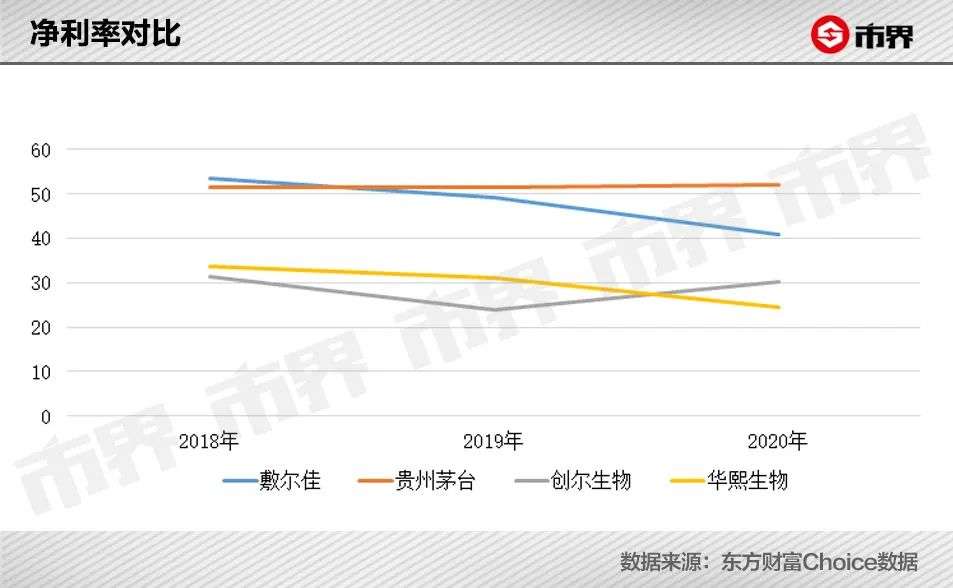

2020年,这家只有88名员工的公司,收入为15.9亿元,净利润却达6.5亿元,人均赚了740万,净利率超过40%。这还不是其最能赚钱的一年,2018年,公司净利率高达53%,甚至比贵州茅台还高两个百分点。

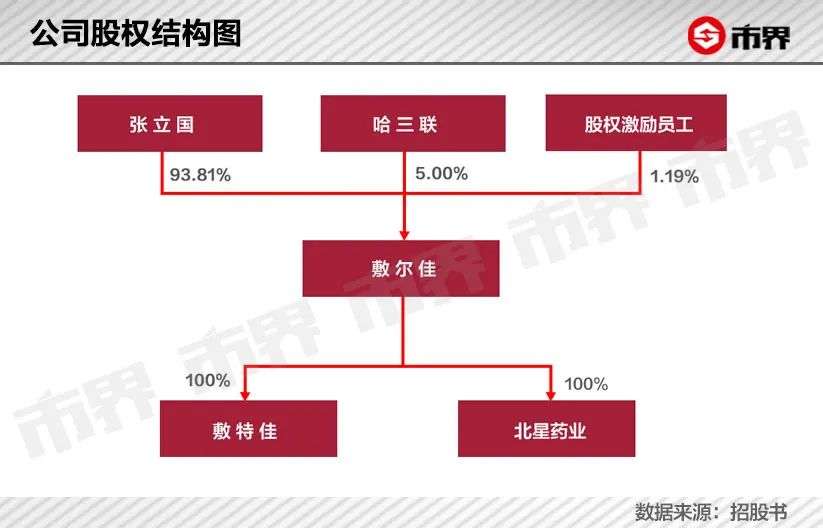

这家堪称“暴利”的公司,叫敷尔佳科技股份有限公司(以下简称敷尔佳),成立于2017年11月。近期,它在创业板递交了招股书。

根据招股书,敷尔佳预计上市募集资金18.98亿元,但公司其实并不缺钱,2020年还进行了9亿元现金分红,这些钱全部落入了实控人张立国和女儿张梦琪的口袋。

去年底,公司进行了一次股权激励,参与的几名员工大都和张立国一样,都是哈尔滨人。

如果敷尔佳成功上市,他们将迎来一波财富盛宴。

1 销售公司转型

所谓“三百六十行,行行出状元。”在我们不了解的细分领域,其实蕴藏着许多不容小觑的龙头企业,敷尔佳便是其中之一。

皮肤护理行业,可以分为基础护肤和专业皮肤护理,后者又可以分为功能性护肤品和医用器械类敷料产品,也就是消费者常误以为的“医用面膜”。

敷尔佳是医用皮肤修复敷料行业的龙头企业,公司的产品价格不菲,而且经常出现在李佳琦等人的直播间,堪称“面膜”界的网红。

(李佳琦)

许多消费者不知道的是,直到今年初,敷尔佳其实都只是一家销售公司。

1996年,哈尔滨人张立国下海经商,成立了华信药业。同年,美国大生在中国投资了一家医药公司——哈三联。从成立至今,这两家公司结下了不解之缘。

最早,华信药业做的是药品批发生意,经营的药品主要包括哈三联生产的注射用长春西汀等。

2012年,张立国看到医美发展如火如荼,准备把业务伸向皮肤护理领域。于是,他找到合作伙伴哈三联一起研发皮肤护理产品。经过两年努力,这两家公司研发出“医用透明质酸钠修复贴”,还注册了“敷尔佳”品牌。

医用透明质酸钠修复贴,也就是消费者常说的“医美面膜”,它属于医疗器械,可以促进创面愈合和皮肤修复等,有较高的准入门槛。

2016年,哈三联取得了二类医疗器械生产许可证和医用透明质酸钠修复贴的产品注册证,开始生产相关产品。

实际运营过程中,哈三联负责产品生产,张立国的华信药业则是全国独家代理商,只负责营销、推广和销售。

张丽是一家医美机构的院长,她告诉市界,敷尔佳是最早的一批医用敷料。几年前,医用敷料选择并不多,敷尔佳、可复美等几个品牌靠着强大的代理或品牌优势,自然而然就到了医美机构。

医用敷料的黄金发展期成就了敷尔佳的销量和品牌,2017年,张立国干脆成立了独立的敷尔佳公司,专门负责卖敷尔佳品牌产品。

除了最早的医用敷料产品,敷尔佳又拓展了普通面膜、水乳、冻干粉等多种功能性护肤品。这些产品同样从供应商处采购成品,敷尔佳负责贴牌销售。

线下经销商是敷尔佳的主要渠道,一开始,公司产品主要是通过经销商卖到医美机构、零售药店和妆化品专营店等销售终端。

2021年2月,敷尔佳以换股的形式,收购了北星药业100%股权。北星药业原来是哈三联旗下专门负责化妆品和医疗器械生产销售的子公司。

至此,敷尔佳才有了研发、生产能力。在此之前,公司一条生产线都没有,固定资产主要是买的办公楼,2018年到2020年,员工人数也分别只有36、62和88人。可以说,敷尔佳就是个单纯的代理、营销公司。

但是,这丝毫不影响敷尔佳赚钱。

2 财大气粗

形成利润最重要的两个因素,一是营收规模,二是盈利能力。

2017年成立之后,敷尔佳就走上了发展的快车道,营收规模逐步增大。2018年到2020年,公司营业收入从3.7亿元增长至15.9亿元,年均复合增长率超过60%。

敷尔佳的产品可以分为医疗器械类和功能性护肤品类。其中,医疗器械类产品是敷尔佳最早涉足的领域,也是公司营收的大头。

敷尔佳业绩增长,一方面得益于医疗器械类产品的稳步增长,另一方面也离不开近年来在功能性护肤品领域的积极开拓。

数据显示,在专业皮肤护理行业,器械类敷料产品市场规模从2016年的2.3亿元,增长至2020年的41.8亿元,年复合增长率高达106%。

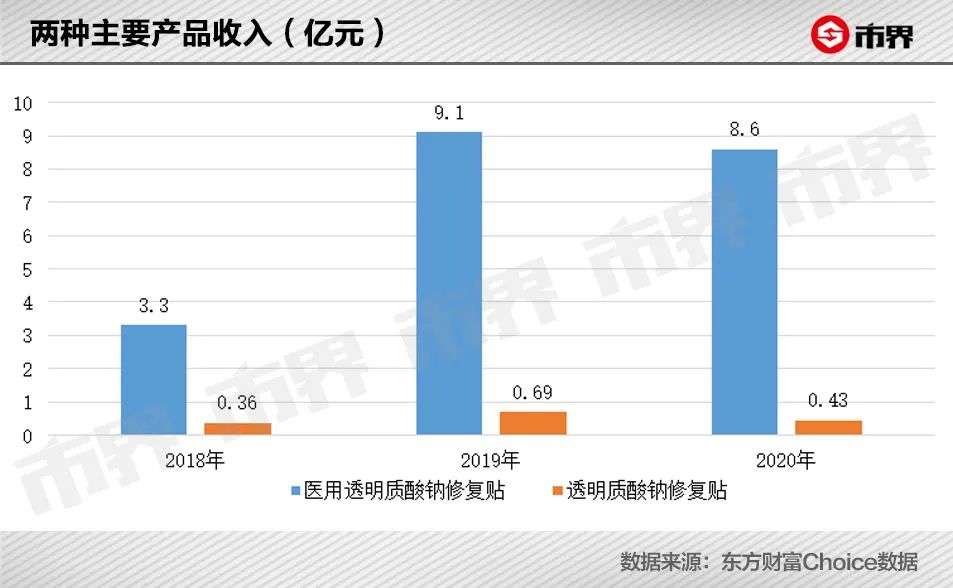

敷尔佳是这个细分领域里,市场占有率排名第一的品牌。受益于行业整体快速增长,2018年到2020年,敷尔佳医疗器械类产品营收从3.4亿元增长至8.8亿元,年复合增长率为61%。

医疗器械之外,近年来敷尔佳推出的功能性护肤品种类也越来越多。2018年,公司的功能性护肤品只有四款面膜和三款其他类型的产品,2020年,已达到了16种。功能性护肤品的营收也从2018年的3800万元增长至2020年的7亿元,成为公司新的业绩增长点。

除了营收规模增长快,敷尔佳的盈利能力也很强。

2018年至2020年,公司综合毛利率维持在76%—78%之间。分产品看,敷尔佳医疗器械类毛利率能达到78%—82%,化妆品类则相对较低在69%—72%之间,这主要是因为医疗器械类产品定价更高。

市界通过敷尔佳天猫旗舰店查询发现,其医用透明质酸钠修复贴(白膜)售价为148元/盒;同款没有医用二字的化妆品类面膜售价为124元/盒。

天猫旗舰店客服向市界表示,上述两款产品功效、成本都差不多,前者在医院、医美机构等渠道销售,后者只在网上销售。

分渠道来看,这两年敷尔佳除了原本的线下经销,还在大力发展线上直销渠道。2018年到2020年,公司线上直销收入占比从4%提升至25%。

少了中间商后,敷尔佳线上直销的毛利率维持在85%—91%左右,直逼茅台。这意味着,你在敷尔佳旗舰店买的近150元/盒的面膜,进价可能不足25元。

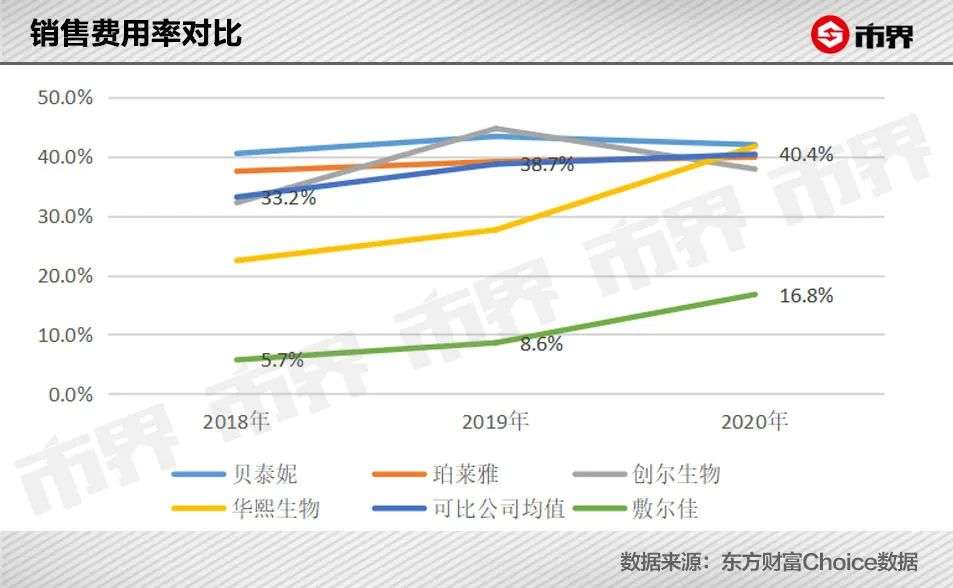

不仅毛利高,由于敷尔佳没有生产、研发等环节,只负责销售,所以公司各项费用支出更低。

拿公司支出最多的销售费用来说,其销售费用率远低于行业可比公司。2020年,敷尔佳销售费用率为17%,同期同样是生产医用敷料的创尔生物销售费用率达38%。

这跟敷尔佳以经销商为主的渠道直接相关。目前,敷尔佳经销渠道销售占比达70%,同行可比公司占比为30%—50%。经销模式下,企业不需要承担市场拓展的费用,所以获客成本更低。

张丽认为,敷尔佳已经形成了稳定的客户群体和品牌知名度。“新氧搞活动的时候,给客户送的很多都是敷尔佳的面膜,这就说明他们的客户群体认敷尔佳这个牌子。”

这给公司省了不少宣传推广方面的支出。比如,2019年敷尔佳宣传推广费为7000万元,而营收规模不足敷尔佳四分之一的创尔生物,相应的费用则为1亿元左右。

赚得多、花得少,敷尔佳的净利率也因此秒杀同行。2018年,公司净利率还比同期茅台的净利率高出了两个百分点。

更重要的是,敷尔佳赚的钱还能实打实变成现金流。2018年—2020年,公司经营活动产生的现金流量净额分别为2.2亿元、7.3亿元和6.7亿元。

财大气粗的敷尔佳对待股东也颇为大方。2019年和2020年,敷尔佳分别进行现金分红1.2亿元和9.2亿元。由于当时敷尔佳的股份都在张立国父女手中,所以这些钱都进了他们的口袋。

上市前突击分红,再加上截至今年一季度公司账上还有近7亿元现金,敷尔佳上市的意图因此受到质疑。

3 隐忧已现

从药剂师到医药销售,再到医疗器械和化妆品销售,仅靠88名员工就能年赚6个多亿的张立国和敷尔佳,在商业上无疑是成功的,但这只是上半场。

2020年开始,敷尔佳面临的“内忧外患”,已逐渐显现。

从行业大环境来看,之前几年敷尔佳之所以能火起来,一定程度上是因为所谓的“医美面膜”和“械字号”面膜的概念。沾上医美、医疗器械,可能让消费者对产品增加一份信任。

2020年初,国家药品监督管理局明确表明,不存在所谓的“械字号面膜”,医用敷料不得以“面膜”作为名称,也不能含有“美容”“保健”等宣传词语,这无疑给敷尔佳的营销带上了枷锁。

医用透明质酸钠修复贴和透明质酸钠修复贴,原本是敷尔佳的拳头产品,2018年这两种产品的收入占公司总营收近99%。可在2020年,这两项产品收入均出现下滑。

在招股书中,敷尔佳解释称,2020年医用透明质酸钠修复贴收入下滑是因为下游美容机构、医疗机构等经营活动因疫情受到一定程度影响,减少采购所致。

但真实的原因或许不止于此。张丽向市界表示,她所知道的医美机构,现在很多已经不再用敷尔佳的产品了。最重要的原因是,如今医用敷料选择性越来越多,敷尔佳不具备价格优势。“作为耗材,敷尔佳的成本实在太高了。”

除了这两种产品,敷尔佳还在发力化妆品类,同时在经销之外,搭建线上直销平台。这导致公司销售费用从2018年的6%,增长至2020年的17%。

2020年,敷尔佳营收和净利润增速均出现大幅下滑,其中公司净利润更是不升反降。

从长远来看,研发投入低也是敷尔佳可能会面临的挑战之一。截至今年3月份,敷尔佳共有291名员工,其中只有两名是研发人员,而公司的研发费用率只有0.04%。

同样以医用敷料为主的创尔生物,公司员工近30%都是技术人员,2020年公司研发费用率达到6%。

要知道,生产医用敷料和化妆品的技术难度并不高,随着产品越来越同质化,研发创新能力,将成为支撑其长远发展的一大动力。

靠销售起家的敷尔佳,现阶段除了研发基因不足,还有一个明显弊端,那就是经销商、分销商等渠道众多,导致价格管理混乱。

李晴向市界分享了她在网上购买敷尔佳产品的经历,同一款产品,她在敷尔佳直播间看到的售价为109元/盒;通过某药店旗舰店购买的价格为75元/盒;而通过自称敷尔佳经销商的网店购买,价格不足60元/盒,还支持验伪。

张丽告诉市界,这也是一些医美机构“抛弃”敷尔佳的原因之一。原本医美机构除了作为耗材使用,还会销售敷尔佳的产品,但渠道价格混乱,控价能力差,让医美机构销售敷尔佳的产品毫无利润可言。

早期,经销商是帮敷尔佳快速打开市场的重要角色,如今线下经销仍旧占据着公司收入的七成以上。经销商众多,就存在管理风险,长期来看,价格混乱必将对产品定价乃至整个品牌产生不利影响。

敷尔佳从一个单纯的销售公司,进化成集生产、销售为一体的公司,不管公司还是实控人,都完成了一定的资本积累。

如今,公司站在了资本市场的门口,如果能成功上市,57岁的张立国和持股员工,可能会迎来一场财富盛宴。

在“暴利”的“面膜”生意前面,不得不感慨一句:还是女孩子的钱好赚。

(文中张丽、李晴为化名)

本文来自微信公众号“市界”(ID:ishijie2018),作者: 齐敏倩,编辑:刘肖迎,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

108

iPhoneX已经全面上市了,作为史上最贵的iPhone,苹果今年的心也是始终悬着,如果用户一旦接受,那么自家的盈利将会有更大的飞跃。对于iPhoneX来说,只有64GB和256GB两个版本,对应国行售价分别是8388元和9688元,而现在

-

60

海淘绝对值、值友专享:VICHY 薇姿 活泉水玻尿酸 89号精华露 50ml *4瓶,该优惠商品正在bodyguard apotheke中文官网特价出售,是具有高性价比的海淘产品。

-

33

-

5

资本为医美疯狂,这家面膜公司闷声发大财? 潜在“胶原蛋白械字号第一股”的对赌协议值得注意。 补水、美白、抗老,女人早不吃这套了?比起这些空口无凭的效果描述,护肤品包装上的“玻尿酸”“烟酰胺”“胶原蛋白”等成分似乎更能刺激...

-

7

活动作品危!在女友面膜里加黑色颜料!她全脸变黑!55.7万播放 · 2894弹幕2021-06-29 10:00:19 全站排行榜最高第88名 ...

-

11

坐拥察尔汗盐湖的盐湖股份,被视作国内最大的锂资源基地,也是目前国内盐湖提锂技术最为成熟、最具产业化规模的基地。目前,它所有的盐湖提锂产线与碳酸锂产能皆集于控股子公司——蓝科锂业一身。而另一家上市公司科达制造也持有蓝科锂业股份。8月1...

-

7

东方甄选和它的供应商,到底谁在卖暴利玉米? ...

-

5

盲盒球星卡的暴利与泡沫:2元卡炒至700万,直播卖卡月入百万 Tech星球 2022-12-09 0 评论...

-

11

给年轻人办一场婚礼,究竟有多“暴利”? • 2023-10-13 1...

-

7

互联网“算命”到底有多暴利?有人半小时就能赚四位数。_新浪财经_新浪网...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK