本土偏好(Home Bias):一个常见的投资误区

source link: https://deepinvest.org/post/2021/10/10/home-bias/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

本土偏好(Home Bias):一个常见的投资误区

作者: deepinvest

2021/10/10

一个小测试:中国 A 股与美国股市市值的比值最接近下面哪个选项?

A. 10%

B. 30%

C. 50%

正确答案可能会出乎你的意料。

美国股市目前的市值大约是 45.68T 美元,中证全指的总市值是 6.05T 美元,大约是美股市值的 13%。指数基金比较容易覆盖到的沪深 300 的总市值只有 3.13T 美元,是美股市值的 6.8%。虽然中国经济的总量已经逼近美国,但是证券市场的体量是不是比想像中的小很多?

换句话说,如果资产配置里中国股市的占比超过 10%,那么这个比例是偏高的。

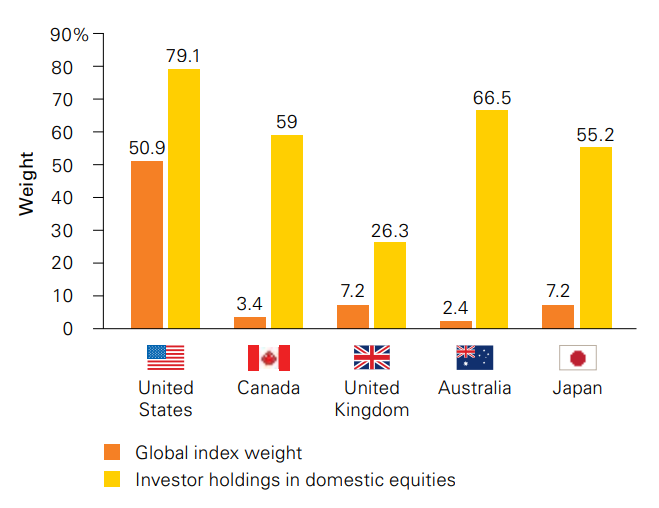

无独有偶,几乎所有投资者都会倾向于过量配置本国的股票。下图显示了 2014 年 IMF 从美国、加拿大、英国、澳大利亚、日本的调查结果(Vanguard),所有国家的投资者都把过半比例的投资权重放在本国。从某种意义上说,美国的投资者错得比较少一些,也只是因为美国股市本身市值比重高而已。这种过度投资本国市场的倾向被称为本土偏好(Home Bias)。

本土偏好之所以是一个误区,是因为如果存在一种最优的资产配置方案,那么这个方案显然不应该随着投资者所处的国家而变化。

虽然没有人事先知道最优的资产配置,但是重仓一个市值占比小于 10% 的资产类别的投机程度,与重仓 TSLA 或者 meme stock 只有程度的区别,没有本质的不同。

也许有人会说,巴菲特在上个世纪说了 never bet against America;时至今日,中国显然是世界经济的火车头,同样的道理,用在这个世纪的中国上,不对吗?

这句话只对了一半:过去二十年,中国股市的市值增速非常快,确实与经济增长的表现相符合。但是作为普通投资者,应该关注指数本身的回报。在这方面,中国股市表现其实差强人意。原因是市值的增长有两个来源:股价本身的增长,和股票数量的增加(通过 IPO 或者增发)。像中国这样的新兴市场,股票市场的增发率比美国高得多,二级市场的投资者是无法享受到来自于股票增发的收益的。这个问题在前文也有所讨论。

如果中国股市的例子不够深刻,可以考虑一下作为 1990 年代的日本投资者或者 2000 年初的美国投资者,本土偏好能造成多大程度上的风险。

Related

Recommend

-

53

-

42

-

11

说说腾讯云事件中常见的技术和法律误区 2018-08-11

-

10

管涛:从本土投资偏好角度 理解稳慎的金融双向开放 2020年12月15日06:54 作者:管涛 (0) 我有话说(0人参与)

-

6

有些是“坊间传说”,但有些即便是一些“专业人士”也经常会陷入误区。这篇文章总结了过去我最常遇到的十个关于HiFi/声学的误区理解。“录音室就是消声室”这是一个非常常见的误区,尤其是对于一些录音行业的人,认为他们平时所使用的录音室/混音室等...

-

15

【干货】低粉带货账号常见的内容误区 发布者: 91运营 2020-12-18 19:...

-

10

编辑导语:营销是一件需要与时俱进的事情,前几年适合的营销策略可能现在已经被行业所淘汰,而且一旦陷入了营销误区,不仅难以取得想要的效果,很可能会导致前功尽弃。本篇文章中,作者为我们罗列了一些营销中常见的误区,看看如何才能避...

-

7

Dec 21, 2020 - Java 线程池配置的常见误区 4539 Word Count ...

-

4

2022-03-08 12:45互联网大厂投资餐饮:逻辑、风格与偏好过去的一年多里,互联网大厂在餐饮赛道频繁落子。面食、咖啡、新茶饮、热卤,市场上热门的品类腾讯一个都没落下。而美团、字节跳动、B站、小红书,甚至连号称“再已不碰餐饮”的百度,都...

-

6

品牌命名的一个常见误区,两个根本原点 To B运营如何...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK