即将反转的快递!(注意一个风险)

source link: https://zhuanlan.zhihu.com/p/418947612

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

即将反转的快递!(注意一个风险)

一向内卷的快递行业,最近却出现了拐点信号。

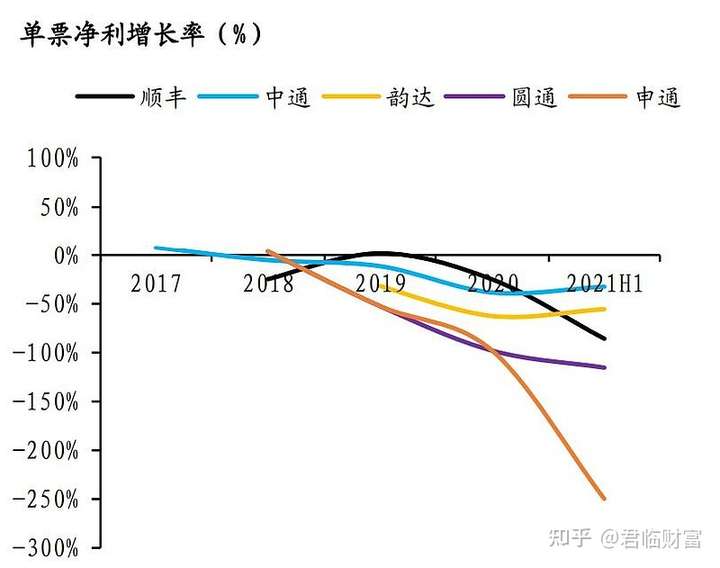

经过多年的价格大战,快递业整体单票利润逐年降低,今年各家上市快递公司的扣非净利润都出现了明显下滑。

翻一下各家近几年的财报,就会发现业内的共同问题,增收不增利,利润增速一直跑不赢营收增速。

国内快递企业单票净利变动

这么尴尬的经营数据,本质还是源于国内快递企业尴尬的地位,俗称“电商打工仔”。

国内快递能快速发迹,抱的是两条大腿:电商和劳动者红利,前者更加关键。

但在资本与零售巨头眼中,快递盈不盈利不重要,电商平台才是更大的利益。

快递就算亏损,依然可以通过电商平台以竞价排名、广告位等方式赚回来。

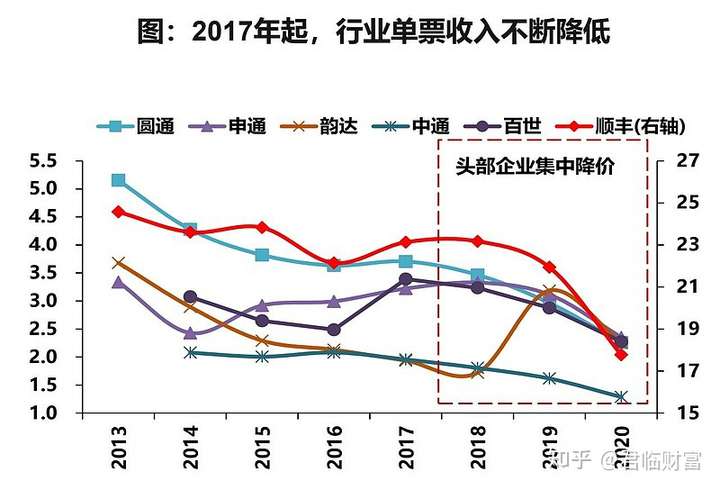

最直观的表现就是,实体网购零售额每年仍在以25%的增速上涨,快递的单票价格却在逐年下滑。

2011年至今,快递业务量从36.7亿增长至833.6亿件,数量超过发达国家总和,平均单价却从20.7元/件下滑至10.55元/件,降幅49%;

国内快递企业单票收入变动

近两年格局的加速恶化,跟极兔的进入有不小关系。

极兔本质上背靠拼多多,利用资本力量,以低于成本的价格进行补贴,在短期内获得爆发式增长。

早期,极兔每票可以比通达系低1~1.5元,比通达系便宜一半,1年半时间拿下了国内8%的市场份额。

年初拿到了18亿美元融资后,眼看着还要继续把价格战搞下去。

这种玩法连监管都看不下去了, 4月份义乌邮政局就因为“低价倾销”,整治过极兔、百世等企业。

快递本质上是一种同质化服务,差异很小,尤其是对时效性敏感度较低的电商快递。

不管是通达百世还是顺丰的丰网,时效、服务都大同小异,谁先涨价,客户都会跑到竞争对手那去。

所以,业内普遍共识是“谁涨谁死,不涨等死”。

持续多年的价格战,只靠市场自己调节,容易陷入极端。

能生存到现在快递企业,要么已经上市可以通过二级市场融资,要么背后有大金主,价格战再打个几年也耗得起。

但快递毕竟涉及民生,承载了400多万从业人员,与快递企业利润下跌同时发生的,是快递小哥待遇也在快速变差。

收入降低的同时,工作强度反而在提高,还有随意克扣工资的各种条款,以及难到位的社保,导致快递人员的主动离职率在30%以上。

所幸,“共同富裕”的政策引导,给快递企业回了一口大血。

快递小哥们不佳的工作境遇,今年逐渐被监管所重视,七月七部门联合印发了《关于做好快递员群体合法权益保障工作的意见》,明文对快递员的待遇进行了保证。

之后,申通、中通、圆通、百世、韵达和极兔6家快递公司,宣布9月1日起上调0.1元每票的派件费,同时强调涨价会最终落到快递员口袋中。

9月初,涨价的消息没有得到太多普通民众的关注,但却让各大快递公司走出一波趋势,圆通的最高涨幅超过50%。

上市快递企业9月股价变动

快递涨价,顺丰通达们的反转时刻真的到了?

1毛钱背后的逻辑

薄利多销、规模取胜,是大部分快递企业的竞争逻辑。

只有业务量够大,才能形成规模优势,有助于提升单件毛利,单件毛利提升后又能增加降价筹码。

国内快递企业市占率

2020年的市占率上,前三名分别是中通、韵达、圆通,份额分别为20.4%、17%、15.2%,顺丰疫情期间受益于直营优势,份额提至9.8%。

排除走中高端定位的顺丰,通达系的经营效率也跟市占率的排名类似,中通>韵达>圆通>申通。

另外,大家都知道快递企业利润微薄,那究竟有多微薄?

可以通过分拆上市公司的经营数据看出来。

上市快递企业上半年经营数据

上半年,几大快递公司在快递单量都有明显上升的情况下,盈利均出现同比大幅下滑。

核心原因还是降价过于离谱。

韵达情况好一点,成本控制过硬,单票毛利没啥变化,其他几家单票毛利基本都打了半折左右。

圆通去年每单还能赚2毛4,今年每单只剩1毛了;中通更惨,去年能赚1毛多,今年只剩1分钱不到。

而且,上面算的只是毛利,如果再考虑上“管财销研”四费的分摊,那像申通这种肯定是送一单赔一单。

这也就能解释申通H1、顺丰Q1为何会出现亏损的原因了。

所以,做完成本拆分之后,再讨论1毛钱涨价的问题,就能更加清晰。

各家上半年的快递单量基本都在50亿件以上,考虑到下半年还有旺季,那么各家全年的快递量保底都在100亿以上。

单纯只涨价,不考虑其他因素的话,涨1毛钱,增厚净利润10亿,涨一块钱,增厚净利润100亿。

快递这个行当不是没有搞头,不然也不会有那么多资本疯狂涌入了,只是现在的竞争过于激烈,大家都在咬牙死扛,不想当掉队的那一个。

近几年的降价潮,也在迫使企业极致化的削减成本,压榨快递小哥的工作权益和福利也就是必然而为。

而这期间学到的成本控制经验,等到未来行业格局变好,快件价格出现反转后,就是企业创造超额利润的来源。

这次集体涨价1毛,涨的是派件小哥的派送费,并不会直接贡献为企业的净利润。

按一个营业点15人,每天派送4000件来算,快递小哥月均增加的收入在500~1000元左右,也算是响应了政府“共同富裕”的号召。

涨价的钱虽然不会直接流入企业,但这是近几年来全行业首次宣布同步提价,释放出一个信号,就是持续几年的价格战有望得到缓解。

快递行业的拐点判断在于涨不涨,而不是涨多少,这个角度看,涨1毛和涨5分的效果是一样的。

这次各大企业对于政策的响应速度其实是超过预期的,从七部委下发通知,到集体公告涨价,中间相隔不到2个月时间。

通达系公告涨价的时间基本都在8月28日,而股价出现向上趋势却是在9月1日,中间隔了两个交易日,市场也是经过一阵博弈后才逐渐达成共识。

所以,涨价只是个引子,主要还是市场对快递拐点开始逐渐形成了一致性预期。

如果刨除1毛钱涨价的消息性刺激,单看各家8月份的单票收入环比增速,也能发现一些拐点初现的端倪。

上市快递企业8月单票数据

除申通外,其他三家快递公司及全国单票环比都出现了增加,圆通更是实现了单票收入同比转正,收入增速领先。

经营数据转好是现象,政策监管才是本轮行情的幕后推手。

快递行业的投资策略可以总结为:短期看政策、中期看规模、长期看成本。

自2009年《新邮政法》推出后,2021年快递行业再次迎来政策密集期。

2021年快递监管及政策

有代表性的两条政策,是4月的《浙江省促进快递条例》和7月的《快递员权益保障意见》,前者针对收入,后者针对成本,是短期内影响行业基本面的核心变量。

行业政策强监管,再叠加上即将到来的双11、双12等销售旺季,快递价格回升趋势比较确定。

从8月数据看,圆通的单票价格环比提高最多,因此9月份的涨幅最高,超过50%,韵达、申通走势弱一些。

顺丰这次没有公告涨价,且由于票单价更高,需要更强的涨价预期才能推动股价,因此走势最差。

仅考虑短期政策面影响,通达系的弹性肯定高于顺丰,未来走势还要跟踪下每月的经营公告。

若以中期规模、长期成本控制来看,选择能提供综合物流服务、产品有明显溢价空间的顺丰才是正解。

难以预防的暴雷

快递行业短期有政策面的利好因素,但现阶段国内企业却有一个难以克服的弊病,那就是经营难度高。

具体表现为毫无征兆的出现单季亏损,并且难以提前预见。

最为典型的就是今年顺丰的暴雷,去年Q4的时候,顺丰的单季净利润是17亿,结果今年Q1直接亏损10亿。

就这个问题,君临也跟几位有物流公司审计经验的注册会计师进行过讨论,想要了解这个情况能否有可能提前预知。

讨论后比较一致的看法是,可以通过每月公告的经营数据,大概判断到不会有很高的同比增速,但根据上年度的Q4数据,很难推测出Q1会出现亏损。

那么对于普通投资者,想提前预判快递企业的单季业绩,基本不太靠谱。

君临经过比较细致的年报和资料翻阅后,内心感受是,快递企业的经营数据太难把握了。

主要是快递企业的年报都有一个明显的问题,就是成本披露太不透明了。

以顺丰的年报为例,2020年营业成本为1288亿元,其中占比超6成,金额高达800亿的外包成本,居然没有更加详细的披露和拆分。

顺丰控股2020年营业成本年报披露

也就是说单凭年报,咱们都搞不清这坨“外包成本”包含了什么东西,比例是多少,想做变动差异分析都无从下手。

再翻前几年的年报,顺丰从来没有对这每年几百亿的“外包成本”进行详细披露。

不过君临最后还是搞清了,根据多年阅读公告的经验,年报中没有披露的东西,借壳上市的时候大概率会披露。

君临就找到了一篇名叫“鼎泰新材:重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书(草案)”的公告,全文802页。

其中包含了对于外包成本的模糊披露。

顺丰借壳上市材料节选

虽然数据年代比较久远,但大致可以清楚外包成本主要含的是职工薪酬和运输成本,二者的比例大概是2:1。

那这个时候,之前难以拆分的顺丰整体成本结构就浮出水面了,以2020年为例:

顺丰2020年成本结构拆分

营业成本总共1288亿元,外包加自有的总体人工成本为660亿左右,超过总成本一半,运输成本为400亿元左右。

人工加运输成本合计超过1060亿元,占比超过80%。

算到这里基本就可以打住了,去年顺丰扣非净利润61亿元,差不多是人工成本的一个零头。

今年的Q1情况也类似,单是人工成本同比10%左右的变动,就足以影响顺丰单季度的盈亏平衡。

再结合官方解释,春节不打烊给与一二线在岗人员补贴创历史新高,今年Q1人工成本比去年同期高应该是板上钉钉的。

仅从报表上,就能感受到运营顺丰这样一家大体量公司的难度,上千亿的成本,一旦控制有问题,对几十亿净利润的影响简直是灾难性的。

难怪王卫会在股东大会上道歉“首先跟股东道歉,(今年)第一个季度没有经营好,我责无旁贷。”

由于一季报的披露向来很粗略,Q1具体的亏损出现在哪一块,很可能要等到2021年年报才能揭晓了。

但是凭顺丰这个成本披露,到时全往外包成本里一怼,你除了相信它的官方解释,根本没有自己验证的机会。

所以君临也不打算再进行深入的分析了,压根没办法分析。

顺丰这雷可怕就可怕在,毫无预兆,你不知道什么时候会来。

根据它的简略的年报披露,你也很难去验证,就两字——没底。

不光顺丰,A股上市的其他快递企业,韵达、圆通、申通在成本披露上,都有这个问题。

作为劳动密集型、重资产的快递行业,人工成本和运输成本是最重要的两块,也是我们做成本变动分析的核心。

但从以上公司的年报中,披露出来的只有一小部分,更多的人工和运输成本被包含在五花八门的名录中,我们都无法拆分出来。

稍微有点会计基础的朋友,都知道生产制造型企业的成本划分是:直接材料、直接人工、制造费用等,所以最规范的披露形式,就是按教科书的划分方法来。

下面是茅台2020年年报中的成本披露,属于通用格式,能非常清楚的看出成本结构。

贵州茅台2020年营业成本年报披露

到快递企业这,披露的格式就变得五花八门起来,没一个清晰明了的,上面顺丰的披露就是个典型。

这跟快递企业的特点有关,各家企业都有几十万的员工,其中大部分是外包的,涉及的人工、设备费用通常在几十、上百亿。

在实际经营中,各地快递分部(含加盟)经常涉及各类违规操作,包括临时工、乱扣乱罚、不交社保等问题,外包部分的成本核算非常困难。

从审计和监管的角度,除了三大财务主表,年报其他部分并没规定呈现格式,那对于快递企业而言,披露的自然越模糊越好,很多问题也可以掩盖过去。

所以,无论是企业家经营快递企业,还是咱们投资快递股票,都会有一种小心翼翼、如履薄冰的感觉。

前者经营上的一个小闪失,就可能导致企业出现亏损。

后者不光需要每月跟踪公司经营数据,还可能在毫无征兆的情况下踩到雷。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK