茅指数抄底手册!

source link: https://zhuanlan.zhihu.com/p/411625326

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

茅指数抄底手册!

自今年春节起,以茅台、格力等为代表的“茅指数”开始大幅回撤;而宁德时代、隆基股份领头的“宁组合”集体发力,成为领涨两市的风向标。

此起彼伏,一涨一跌间,形成了市场眼中的“跷跷板”效应。

时至当下,宁组合大幅上涨,内部也出现分化,一些板块呈现回调迹象;而茅指数在大幅下挫后,也跌出了投资机会。

上涨积累风险,下跌意味着风险释放。

潮水褪去,价值凸显,但在当前的市场中把握住核心资产的投资节奏,并非易事,既需要优秀的择股能力,深入的研究,更需要风物长宜放眼量的战略定力。

1 . 周期轮回

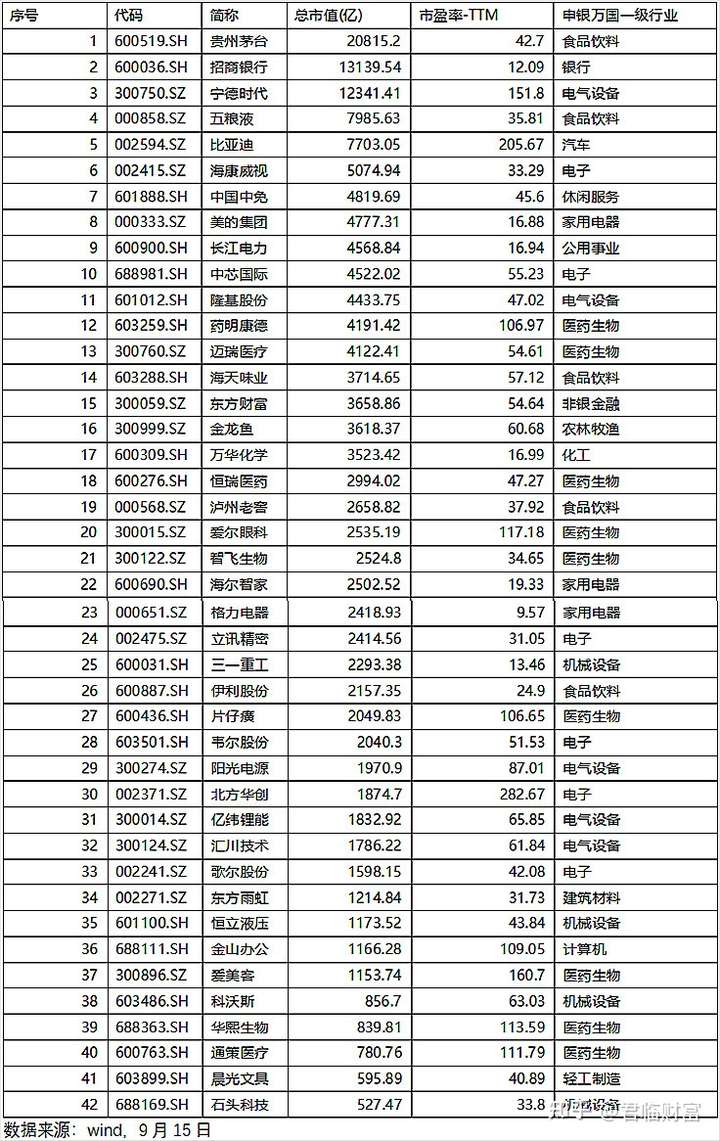

茅指数是白马股的集中地。

较为权威的“茅指数”是由Wind编制的,包含了一系列“类茅台”公司,主要为消费、医药、白电等领域拥有深厚护城河及强大品牌竞争力的企业。

基期为1996年12月31日,指数初值为1000 点,发布日期为2020年9月21日,共由42支成分股组成。

需要注意的是,茅指数和宁组合有一些交集,有16家公司既属于宁组合也属于茅指数,分别是:宁德时代、比亚迪、迈瑞医疗、隆基股份、药明康德、爱尔眼科、韦尔股份、片仔癀、汇川技术、亿纬锂能、北方华创、爱美客、华熙生物、科沃斯、通策医疗、石头科技。

可以看出,茅指数股票主要集中在食品饮料、生物医药、家用电器等领域,这也是价值投资者钟爱的几个板块。

纵观历史,价值股和成长股一直存在此起彼伏的“跷跷板”效应,这中间的时间切换大概是3-5年。

2013-2015年可以说是中小盘的高光时代,经过2015年的一波牛市,中小盘股如烈火烹油、繁花似锦,将市场热度推向最顶点。

随即“杠杆牛”戛然而止,2015年8月24日,A股盘中跌幅超过9%,创1996年以来的单日跌幅之最,惨状至今仍记忆犹新。

但正是那天,贵州茅台创下股灾之后的最低点,此后便开启了史诗级别的大行情,而大盘指数却在2016年的熔断中创下新低,此后又在2019年创下2440的最低点。

风格转换在2016年,该年陆股通开通,外资持续流入,现金流良好、盈利稳定、护城河深厚的核心资产成为外资的“心头好”。

经历2015年下半年的暴跌后,价值回归,追求确定性成为市场的情绪主线,核心资产论逐渐深入人心。

来到2020年,流动性泛滥、 疫情不确定性的背景下,整体核心资产的估值水平迎来大幅提升。

基金抱团将价值股高潮演绎到顶点,最终在2021年的春节后开始崩塌。

又一轮风格转换开始了,锂电池、光伏、芯片为代表的成长股成为领涨市场的旗手,同时也引爆了新能源上游的原材料。

其实早在2019 年,主力资金的关注点已经从白酒、医药、家电等消费龙头股扩容到高端制造龙头,如新能源车、光伏、 消费电子等。

对于估值水平已透支了未来几年盈利增速的核心资产而言,短期盈利能力、收益质量与估值之间的匹配度并不高,性价比已然降低。

查理芒格曾说过:长期看,投资收益率等于净资产收益率。特别是对于价值股而言,长期持有收益率越趋近于ROE。

但任何长期有效的方法都有短期的失灵。

宁组合是成长属性,盈利景气周期加速向上,既赚盈利的钱也赚估值的钱;

而茅指数是价值属性(ROE较高但基本持平),长期持有一般只赚业绩的钱不赚估值的钱,缺乏继续抬升估值的新故事。

去年全球货币大放水,无论茅指数还是宁指数估值都显著抬升,这是分母效应;

而今年市场分母的逻辑没有了,宁组合依然可以有盈利加速上行拔估值的故事讲,茅指数则失去了继续拔估值的逻辑甚至还有杀估值的压力。

因此,分化在今年4月份开始逐渐拉大,一边是海水般冷静,一边则是火焰般热烈。

当下,市场最明确的投资方向是中国经济的产业升级,资金偏爱成长属性更强的宁组合。

对于市场先生来说,没有永远的“核心资产”,只有时代赋予的核心资产。

2. 如何抄底

潮水褪去,何去何从?

当前的市场是历史级别的极致结构行情,分化十分严重。即便是同一个板块,同一个概念的个股走势也可能完全相反。

因此对于个股的研究就显得更为重要,考虑到茅指数涉及个股较多,且和宁组合有16家公司重叠,因此选择最具代表性的消费和医药,也是价值投资者更为关注的板块来进行分析。

消费茅

➤ 高端白酒

高端白酒是茅指数的“压舱石”,特别是“茅五泸”为代表的高端白酒,财务数据堪称完美,找不出什么瑕疵。

极强的品牌竞争力,宽广的护城河,优秀的赚钱能力,令其成为长线资金及稳健投资者的“掌上明珠”。

这一波调整的核心是“杀估值”,年初的白酒,涨到50倍市盈率已经很疯狂了,最后干到70倍,显然是太高了。

“杀估值”的大棒最终在一片疯狂中落下。

A股市场总是涨过头,跌太多。当前茅五泸的估值在30-40倍的区间,仍处于历史较高区间,如果说30倍较为合理,那么25倍就是捡便宜的机会。

贵州茅台近十年PE Band,数据来源:wind

不过,尽管是茅五泸,也出现业绩分化。茅台今年中报净利润增速回落到10%以内的区间,相比较来看,泸州老窖利润增速更具优势。有望通过高增长降低估值水平。

无论是商业模式,还是发展前景,高端白酒的确定性都很强。但短期来看,一大扰动因素是政策面。

此前市场监管总局召集业内人士对酱酒题材过热、资本无序炒作和未来白酒价格等问题进行讨论,受此影响白酒板块大幅回调。

不过长期来看,这有利于白酒板块未来的健康发展。

此外,疫情的反复也是一个不确定因素,而且当前的市场资金争相涌入锂电池、上游原材料等领域,高端白酒板块基本面无虞,需要的还是耐心。

➤ 调味品

与居民生活紧密相关,调味品是一个不折不扣的黄金赛道,酱油、醋都属于必选消费,且随着消费升级及人们对健康生活的重视,调味品行业也在不断向高端升级。

调味品企业当前的困境在于原材料涨价,酱油主要原材料豆粕、大豆价格持续上行,并维持高位;

此外包装纸、玻璃等价格也在上涨,这使得海天味业、中炬高新、千禾味业等企业成本压力大增。

且因为调味品涉及国计民生,海天味业已宣布2021年不提价,成本在上涨,售价却维持原样,利润增速和毛利率的下滑也在情理之中了。

业内比较来看,由于市占率优势、内部管理的效率,海天味业享受着高估值,但当前56倍的估值还是有些高。

此外,疫情的影响一直左右着短期消费股的走势,这是一个不确定项。

同时,互联网巨头重金布局的社区团购,对调味品原有的销售体系和价格体系造成冲击,低价是社区团购的主要优势。

但长期来看,只有物美价廉才会更加吸引C端客户,过度低价导致产品良莠不齐最终也会被消费者抛弃。

随着国家对社区团购的整治以及调味品企业主动进军社区团购,这一块的影响因素最终会趋于缓和。

所以,调味品行业当前不仅有估值的问题,也有成本高企、提价受阻等问题,还处于寻底阶段,属于左侧交易区间。

➤白色家电

白电板块是今年白马股下杀的重灾区,调整级别堪称一场“小股灾”。

年赚220亿,账上躺着1300多亿的格力,市盈率打到十倍左右,打破A股记录的270亿回购也是无济于事,连高瓴都被套了。

今年以来,铝、铜、塑料等原材料价格大涨使成本端承压,整体毛利率下滑显著。家电企业的日子普遍不好过,白色家电(申万)当前的估值为15.68倍,已基本回到十年前的水平。

白色家电指数(申万)历史PE,数据来源:wind

无疑,美的、海尔、格力三大白电企业是被低估的,且三家公司业绩均在复苏。

其中海尔凭借高端品牌卡萨帝超七成的增长,抵消了成本端上涨的压力,毛利率逆势上涨,表现亮眼。

海尔智家的股价,在三家企业中下挫也最少。

8月份社零同比增长2.5%,预期值为7.4%,消费数据远低于预期,这也是压制消费股的一大原因。

经济数据不理想,政策发力的声音渐起,又逢双节临近,白酒家电迎来消费旺季。已经跌到这份上了,不宜再过度悲观。

这个位置下跌的空间有限。

需要注意的是,未来不会是齐涨共跌,板块内部也会出现分化。

对于消费股,一方面要静待业绩复苏,企业盈利能力的好转,同时也要进行优中选优,重点关注业绩超预期,能在困境中展示出超预期表现的企业。

医药茅 恒瑞医药

医药大健康是永远的朝阳产业,但医药又是受到政策影响最大的行业之一。

今年以来,整个医药股笼罩在集采的阴霾中。“医药茅”恒瑞医药股价已经腰斩。

曾经的医药王者既要面对带量采购引发的业绩压力,又要实现创新药和国际化的转型,既要付出时间成本,又要进行研发投入。

数据来源:wind

自2018 年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅达到72.6%,对公司业绩造成较大压力。

仿制药遭遇断崖式下降,创新药短时间内难以起量,新旧业务正处于青黄不接的阶段。

进入转型深水区,想要极限再突破,并非易事,恒瑞医药正在转型的阵痛期,短期内业绩不会太好看。当前的股价表现正是这种状态的彰显。

目前来看,相比医疗器械、CXO、生命科学等行业龙头股,恒瑞医药显然已经失去了吸引力,市场自然不会给出更多的溢价,再加上去年股价涨幅过大,资金逃离也就在所难免。

“医械茅”迈瑞医疗

相比化学制药,国内医疗器械行业还远未到天花板。但在集采扩容的背景下,“医械茅”迈瑞医疗也面临较大压力。

不同于制药行业,医疗器械属于演进式的创新,而创新药领域技术跃进并不规律,经常有突然冒出的颠覆者,比如近年来大火的吉利德科学和再生元制药。

而且医疗器械细分行业繁多,每个行业之间的差异很大,导致不同器械的研发要素差异很大,有较强的行业壁垒。

新玩家很难快速进入新的细分行业。

迈瑞是国内体量最大的医疗器械企业,在生命信息与支持、体外诊断、医学影像三大领域都是扛把子的存在。

其中,监护仪、麻醉机、血球分析产品市场份额位居全球前三。呼吸机、彩超、输注泵、灯床塔、POC 超声等产品都是国内第一。

就当前的情况来看,相比恒瑞,迈瑞医疗增长确定性要强一些。

担忧点还是带量采购的扩容,目前看医疗器械领域的集采有超出预期的意思,此前安徽IVD(体外诊断)落地,IVD上市企业均大幅杀跌。

医药行业备受人民关注,更是一项民生工程,降低医疗负担,也是“共同富裕”的题中之义,因此集采的产品及地理区域的范围扩大,将是迈瑞面临的最大隐忧。

➤ CXO板块

目前来看,CXO板块是最早摆脱集采阴影的医药股,仍然处于高景气周期。医药外包研发并不在集采范围内,今年以来的调整,一是过往涨幅过高,二是集采导致的情绪面上的影响,回调其实是不错的配置时机。

在整个医药股中,CXO企业业绩依旧高增长,相关个股表现依旧比较强势,其中美迪西、药石科技、昭衍新药连创历史新高。

作为医药最强劲赛道,CXO是医药板块成长性最好、确定性最强、大资金热爱的一个板块,即便回调也是抗跌性较强的品种。

3. 写在最后

A股仍然是一个以散户及散户资金聚集的公募基金为主导的市场,涨起来容易过头,跌起来往往也是用力过猛。

市场往往很长一段时间不能公允的反映企业价值,在A股市场更是如此。此时正是考验核心资产真正质地的时刻。

需要指出的是,低估或者合理估值,并不一定股价就会涨,这牵涉到资金博弈问题,而资金的博弈是非常复杂的。

可以看出,近期只要周期股、资源股一回调,消费医药便有起色。再平衡仍在持续,但这个过程是十分曲折的。

对于喜爱大消费、医药等板块的价值投资者而言,需要更长久的战略定力、更长远的大局意识。

市场永远都在进行交易,但市场不相信眼泪,市场只有铁与血的操作;

而分析,是为了更好的操作,严守操作纪律,坚守自己的投资理念,静待价值回归。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK