国信策略:从全球经济高点到商品价格高点

source link: https://www.gelonghui.com/p/486411

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国信策略:从全球经济高点到商品价格高点

27分钟前

1,335本文来自格隆汇专栏:国信策略燕翔,作者:燕翔、许茹纯、朱成成、金晗

商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

核心观点

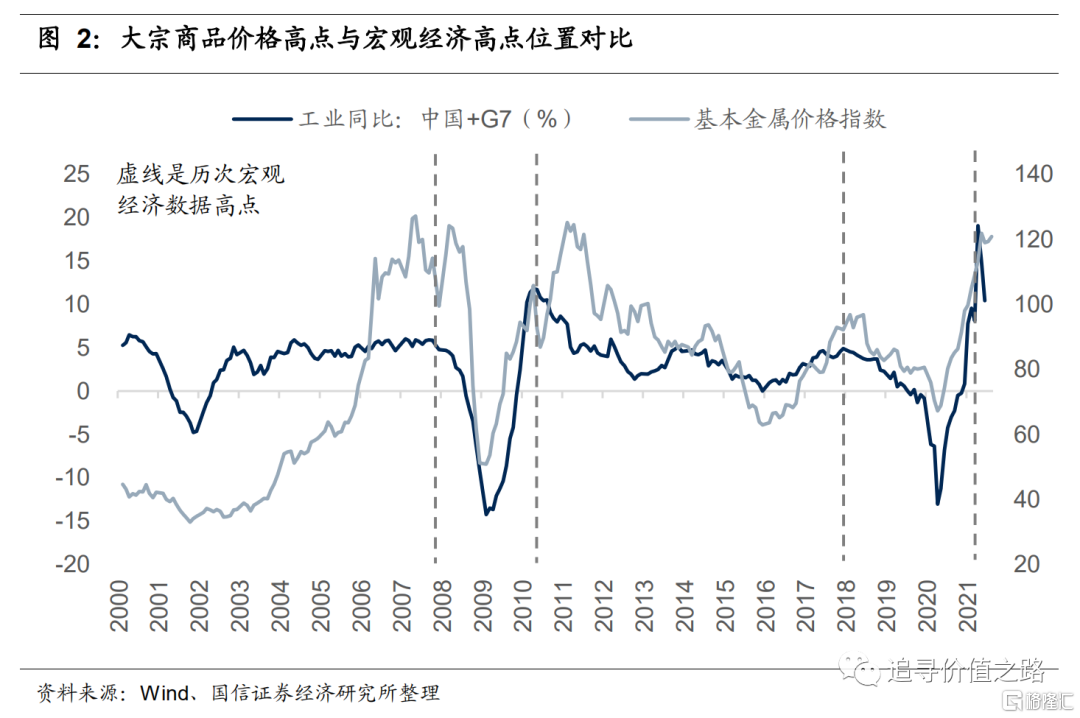

今年7月份以来,全球原油、铜等主要大宗商品价格已经基本平稳。而部分国内定价的大宗商品价格9月份依然在持续走高,煤炭、钢铁、有色等资源品行业的股票价格同时迎来加速上涨。从历史经验来看,商品价格的高点往往会滞后于宏观经济的高点出现,滞后时间大约在5-6个月。从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。在目前政策已经开始重视、供给持续收缩可能性降低、需求侧全球复苏高点已过进入下行周期这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

通过回顾历次商品牛市中的股市表现,我们发现从全球经济基本面高点到商品价格高点之间的A股行情呈现以下特征:

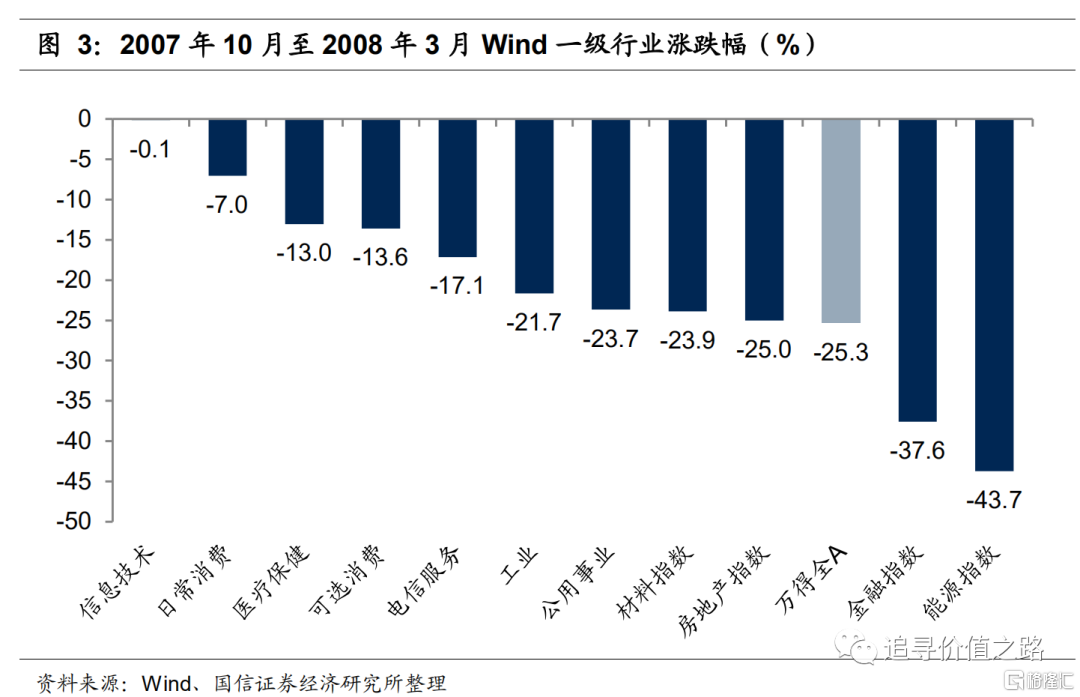

2007年,全球几乎所有大宗商品价格都创出了历史新高。这个阶段正值中国高速发展,开始了“资本深化”过程,全球大宗商品价格主要由中国的总需求驱动。2017年四季度受美国次贷危机引发的全球金融危机影响,全球经济快速增速显著下行。2017年10月全球经济拐点基本得到确认,而商品价格的高点直到次年3月才出现。这一时期A股市场中的能源材料、金融地产等顺周期行业跌幅较大,股价表现严重落后,而科技、消费、医药等行业逆周期属性凸显,明显更为抗跌。

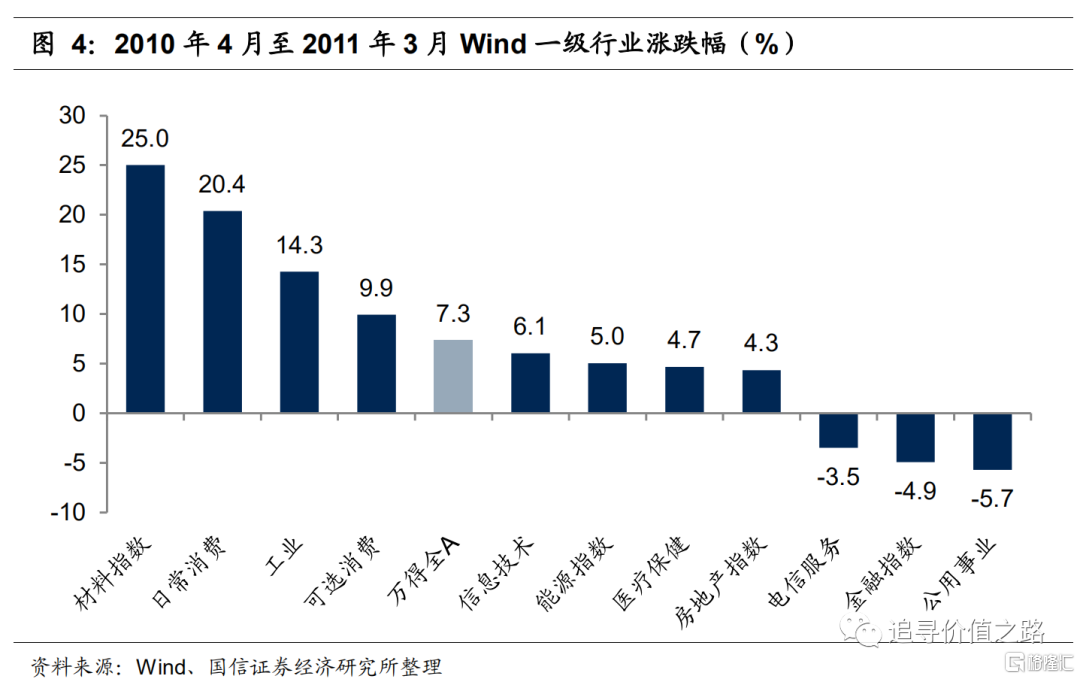

2010年出现的商品牛市,主要源于2008年全球经济危机后各国政府大力救市,广泛实施量化宽松工具。得益于货币和财政政策的强力刺激,全球经济快速复苏,大宗商品价格也出现了暴涨。中国+G7国家的工业同比增速于2010年4月见顶,而商品价格的高点直到次年3月才出现,两次高点之间的时间相差超过了半年。这一期间A股市场中的材料行业股价继续高歌猛进,领涨其余行业。消费行业无论是日常消费还是可选消费,表现都好于市场平均。金融地产与能源行业表现弱于大盘。

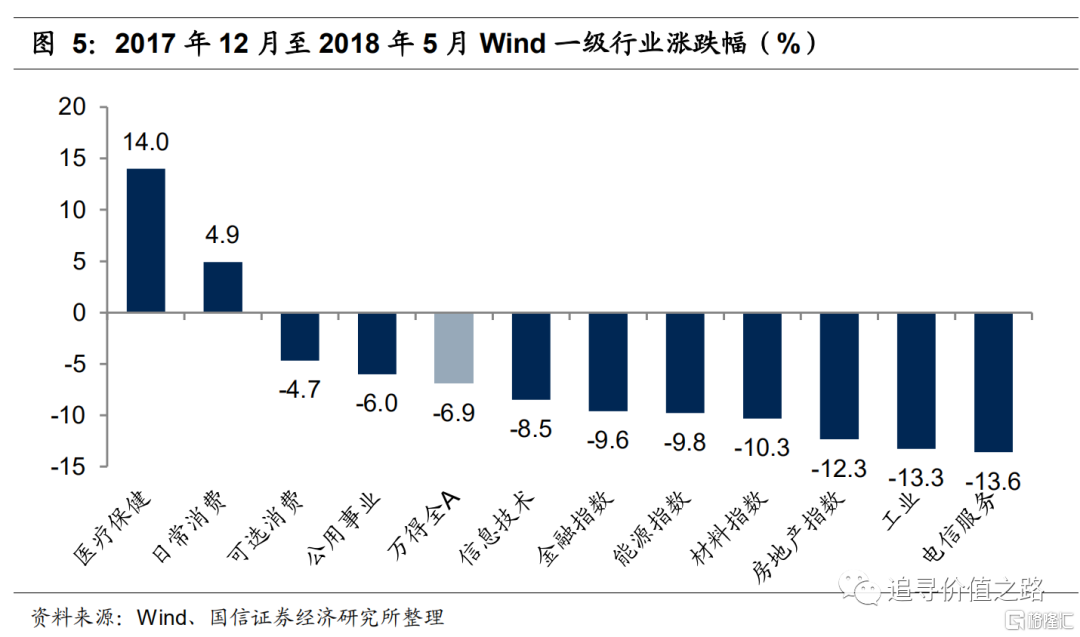

2017年出现的商品牛市,源于全球主要经济体的需求回暖。当时中国经济正在进行供给侧结构性改革,中国的工业增加值同比是一条水平线,总需求没有明显上升,但当时海外国家出现了经济复苏需求持续回暖,因此如果将中国与G7国家的工业合并在一起计算同比增速,就会发现这条总需求需求能够很好地解释大宗商品价格波动,全球大宗商品定价开始进入“多极化”阶段。回顾2017年底全球经济基本面高点至2018年商品价格高点(2018年5月)之间的行情,这一时期A股市场中的医药行业一枝独秀,消费行业较为抗跌,表现好于市场平均。电信服务行业受中美贸易争端影响表现垫底,能源材料与金融地产行业表现弱于大盘。

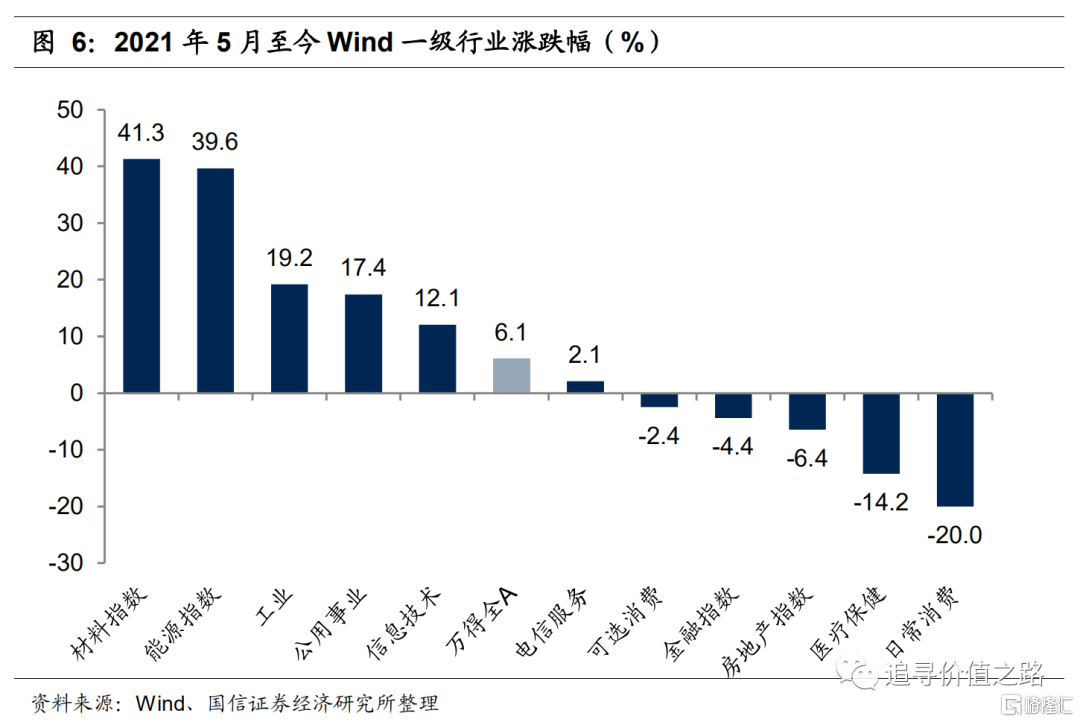

2020年新冠疫情爆发以来,西方国家普遍超级大放水,全球经济迅速从深度衰退中走出,快速进入经济复苏阶段。由于疫情打乱生产节奏导致供给收缩与经济刺激政策带来的需求增长两者相叠加,全球商品价格迎来一轮明显的牛市,许多商品价格突破历史新高。不过2021年2月份以来,主要西方国家的M2同比增速均已明显回落,金融指标通常属于领先指标。而在今年5月份,度量全球经济复苏和增长的“中国+G7”同比增速,也已经明显见顶开始回落。从A股表现来看,从5月份全球经济基本面高点至今,材料与能源行业的涨幅继续高歌猛进,与以往的历史规律存在明显不同。在未来商品价格见顶以前,行业间的股价分化是否将有所回归,这是一个值得关注的问题。

从全球经济高点到商品价格高点

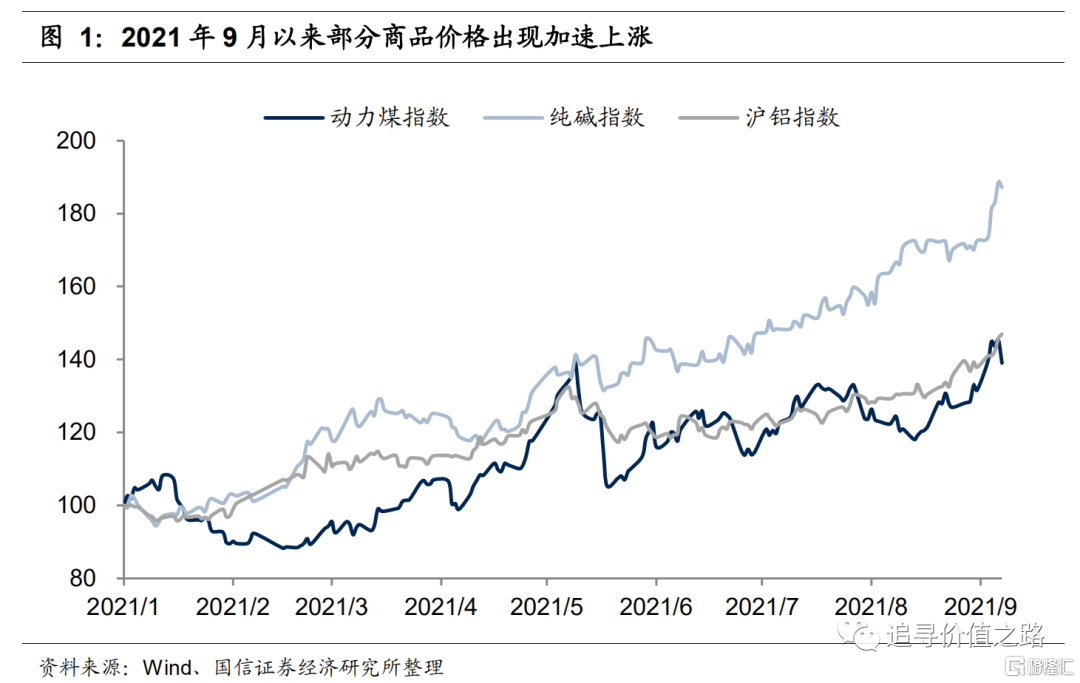

今年7月份以来,全球原油、铜等主要大宗商品价格已经基本走平趋稳。而9月份以来,我们看到部分国内定价的大宗商品价格依然在持续走高,动力煤指数、纯碱指数和沪铝指数在过去一周的涨幅分别高达10.6%、10.4%和9.2%。随着商品价格的快速上涨,9月份煤炭、钢铁、有色、化工等周期行业的股票价格同时迎来加速上涨期。从风险收益的角度考量,大宗商品与周期股的投资性价比开始引起关注。

当前全球商品价格的主要驱动力量由中国与主要经济体共同决定,可以用中国+G7经济体的工业同比增速指标较好衡量。从历史经验来看,商品价格的高点会滞后宏观经济的高点大约5到6个月左右(也就是在经济下行初期仍然会看到商品价格继续上涨),本轮全球复苏的高点大约在5月份左右已经出现,在目前政策已经开始重视、供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期这样的背景下,商品价格的上涨可能已经进入尾声。

从历史经验来看,在过去主要几次商品牛市中,2007年全球经济基本面的高点大约在2007年10月,商品价格的高点在2008年3月;2010年全球经济基本面的高点在2010年年中,商品价格的高点出现在2011年一季度;2017年全球经济基本面高点在2017年年底,商品价格高点在2018年5月左右。下面我们回顾在各次商品牛市中,从经济基本面高点到商品价格高点之间的A股行情的变化特征。

2007年商品牛市

2007年,全球几乎所有大宗商品价格都创出了历史新高,这个阶段中全球大宗商品价格主要由中国的总需求驱动,用中国的宏观数据基本上就能解释全球大宗商品价格变化。这一阶段中国工业产值在全球占比并不是很高,完全没有G7国家合计高,但由于中国高速发展中开始了“资本深化”过程,即中国的人均(单位GDP)资源品消费量大幅增加,所以使得中国每单位总需求对资源品的需求量会更大,这使得中国需求主导了全球大宗商品的需求变化。

回顾2007年经济基本面高点(2007年10月)至2008年商品价格高点(2008年3月)之间的行情,这一时期受美国次贷危机引发的全球金融危机影响,全球经济快速增速显著下行。G7国家的工业同比增速于2007年8月见顶,中国的工业同比增速于2007年9月见顶,10月全球经济拐点基本得到确认,而商品价格的高点直到次年3月才出现。这一时期A股市场中的能源材料、金融地产等顺周期行业跌幅较大,股价表现严重落后,而科技、消费、医药等行业逆周期属性凸显,明显更为抗跌。

2010年商品牛市

2010年出现的商品牛市,主要源于2008年全球经济危机后各国政府大力救市,广泛实施量化宽松工具。中国有四万亿投资计划,美国出台了大萧条以来规模最大的刺激方案,英国先后实施两轮量化宽松政策,日本开启了第二阶段量化宽松,德国使用财政资金实施两套经济景气刺激计划。得益于货币和财政政策的强力刺激,全球经济快速复苏,股市出现了报复性反弹,大宗商品价格也出现了暴涨。

回顾2010年经济基本面高点(2010年4月)至2011年商品价格高点(2011年3月)之间的行情,这一时期中国+G7国家的工业同比增速于2010年4月见顶,而商品价格的高点直到次年3月才出现,两次高点之间的时间相差超过了半年。这一时期A股市场中的材料行业股价继续高歌猛进,领涨其余行业。消费行业无论是日常消费还是可选消费,表现都好于市场平均。金融地产与能源行业表现弱于大盘。

2017年商品牛市

2015年以后,中国的“资本深化”过程基本完成,中国经济开始转型,从重工业重投资转向更加依赖消费,这以后中国单个国家的宏观数据已经不能完全解释全球大宗商品价格变化了。典型的情况就是2016年到2017年这轮商品价格上涨,当时中国经济正在进行供给侧结构性改革,中国的工业增加值同比是一条水平线总需求没有明显上升,但当时海外国家出现了经济复苏需求持续回暖,因此如果将中国与G7国家的工业合并在一起计算同比增速,就会发现这条总需求需求能够很好地解释大宗商品价格波动,全球大宗商品定价开始进入“多极化”阶段。

回顾2017年经济基本面高点(2017年12月)至2018年商品价格高点(2018年5月)之间的行情。这一时期A股市场中的医药行业一枝独秀,消费行业较为抗跌,表现好于市场平均。电信行业受中美贸易争端影响表现垫底,能源材料与金融地产行业表现弱于大盘。

2021年商品牛市

2020年新冠疫情爆发以来,全球经济迅速从深度衰退中走出,快速进入经济复苏阶段。西方国家在疫情后普遍超级大放水,美国、日本、欧元区等地的M2同比增速纷纷创历史新高水平或者是阶段性新高。由于疫情打乱生产节奏导致供给收缩与经济刺激政策带来的需求增长两者相叠加,全球商品价格迎来一轮明显的牛市,许多商品价格突破历史新高。不过2021年2月份以来,主要西方国家的M2同比增速均已明显回落,金融指标通常属于领先指标。而在今年5月份,度量全球经济复苏和增长的“中国+G7”同比增速,也已经明显见顶开始回落。

从A股表现来看,从5月份经济基本面高点至今,材料与能源行业的涨幅继续高歌猛进,分别录得41.3%和39.6%的较大涨幅,而消费与医药行业的表现垫底,分别下跌20%和14%,两极分化十分差距,这一现象与以往的历史规律存在明显不同。在未来商品价格见顶以前,行业间的股价分化是否将有所回归,这是一个值得关注的问题。

从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。这个具体的滞后时长每次可能都会不一样,但无论如何,在目前政策已经开始重视、供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

近期观点回顾

《市场思考随笔之六十七:商品价格的尾巴》:从历史经验来看,商品价格的高点往往会滞后于宏观经济的高点出现,滞后时间大约在5-6个月。从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。这个具体的滞后时长每次可能都会不一样,但无论如何,在目前政策已经开始重视、供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

《市场思考随笔之六十六:时代的贝塔》:我们认为产业升级是未来最重要的发展方向。产业升级的方向主要是两个:一是发展战略性新兴产业,这主要集中在数字浪潮和能源革命两个领域。二是传统产业的结构优化与改造升级,实现企业高精尖发展、产业数字化普及。我们认为,产业升级是当下时代的贝塔,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

《市场思考随笔之六十五:“宁”与“茅”分化的背后》:去年全球货币大放水,无论茅指数还是宁指数估值都显著抬升,这是分母的逻辑,今年市场分母的逻辑没有了,宁指数依然可以有盈利加速上行拔估值的故事讲,茅则失去了继续拔估值的逻辑甚至估值还有高位回落的压力。往后看,我们认为市场最明确的投资方向是中国经济的产业升级,成长属性更强的宁指数(估值也更高),可能比价值属性更强的茅指数(估值也更低),机会更大。

《市场思考随笔之六十三:越来越价值化的A股市场》:“价值”的内涵不是低估值,在经济转型升级和制度监管不断完善的背景下,A股市场正在变得越来越价值化。这种价值化体现在两个方面:一是资金越来越向代表未来方向的产业集中,部分行业可能会有长时间的超额收益;二是资金越来越向好公司集中,类似2000年、2015年这样的单纯小市值重组股主题炒作以后恐怕难以复现。

《市场思考随笔之六十二:人民币升值利好股票市场》:近期人民币汇率的持续升值成为了股市向上的催化剂。我们判断未来一个阶段内,人民币汇率可能将处在一个缓慢有波动的升值区间中。我们认为,当前环境下人民币升值对A股市场是明确的利好。

《第二波主升浪——2021年A股中期策略展望》:对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。本轮全球经济复苏方兴未艾,我们预计商品价格上涨将持续到四季度。通胀具有两面性,抬升利率与增加企业盈利,后者影响更大。2021年基本面重要性远大于流动性,我们判断二季度后,A股市场会有年内第二波主升浪行情。结构上看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

《通胀上行中的行业百态:谁抗通胀,谁不抗通胀》:虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。通过对申万非金融行业的分类研究可以发现,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。

大类资产表现:股市上涨、商品价格分化

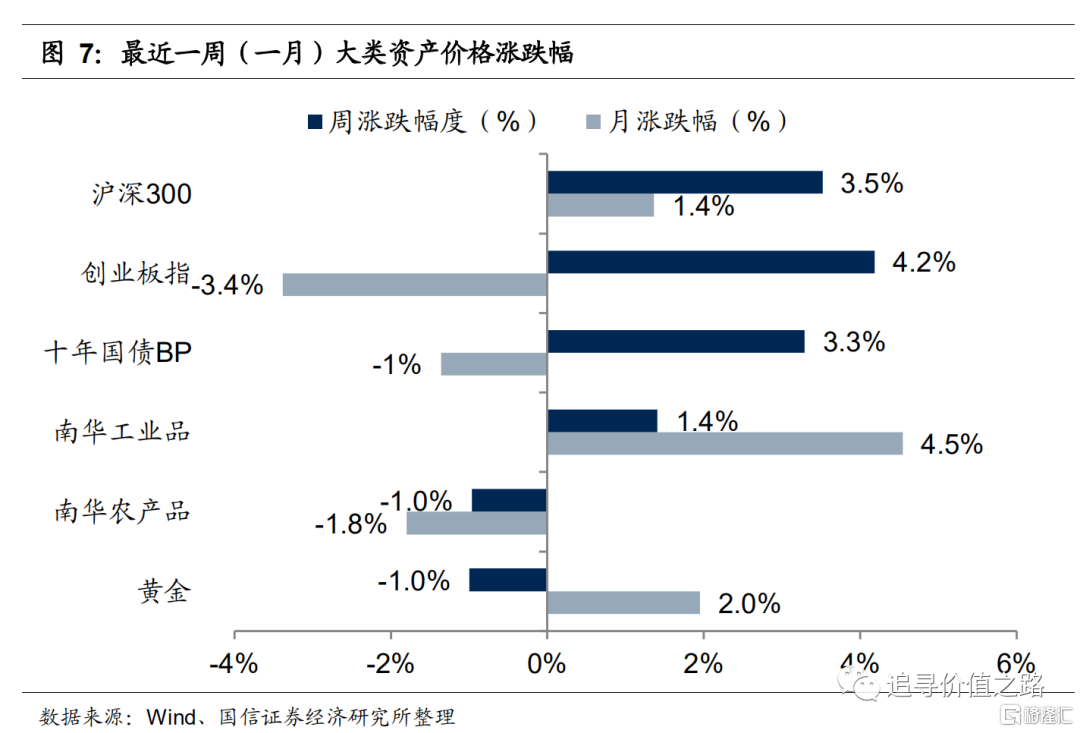

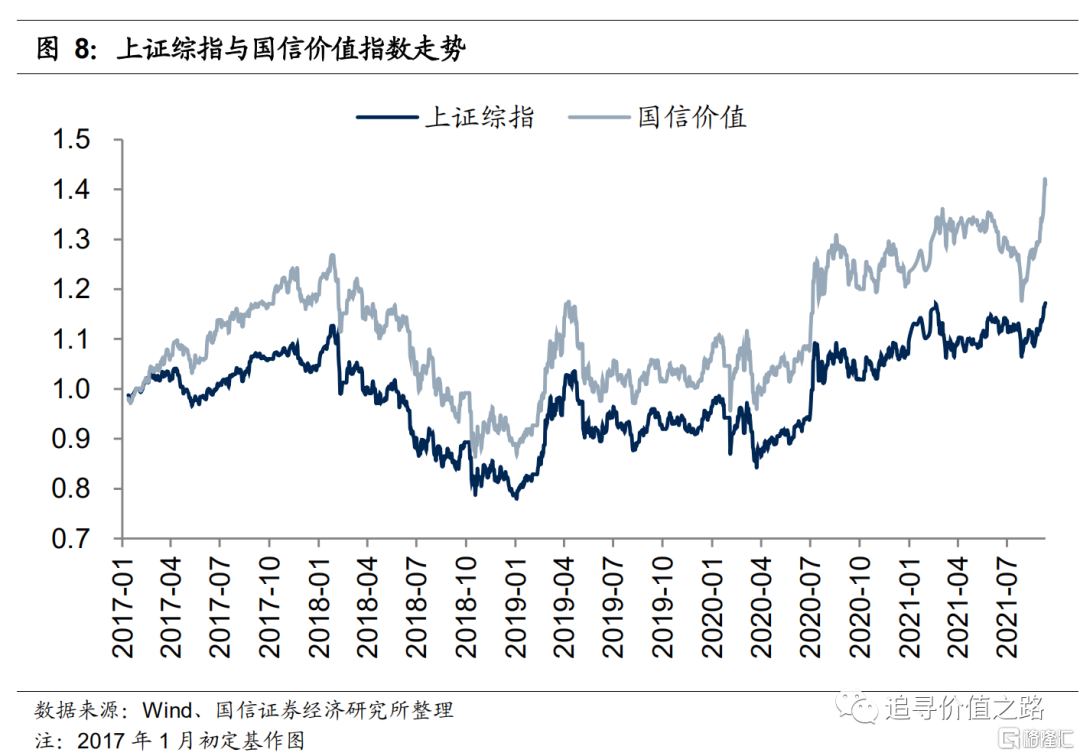

上周股票涨幅较大,国债收益率小幅上行,工业品和农业品价格走势分化,黄金价格走弱。具体来看,股票市场中,沪深300指数上周环比上涨3.5%,创业板指大幅反弹4.2%。债券市场中,十年国债到期收益率上行3.3BP。商品市场中南华工业品指数环比上涨1.4%,南华农产品指数下跌1.0%。黄金价格环比下跌1.0%。上周上证综指环比上涨3.4%,国信价值指数单周上涨5.5%。

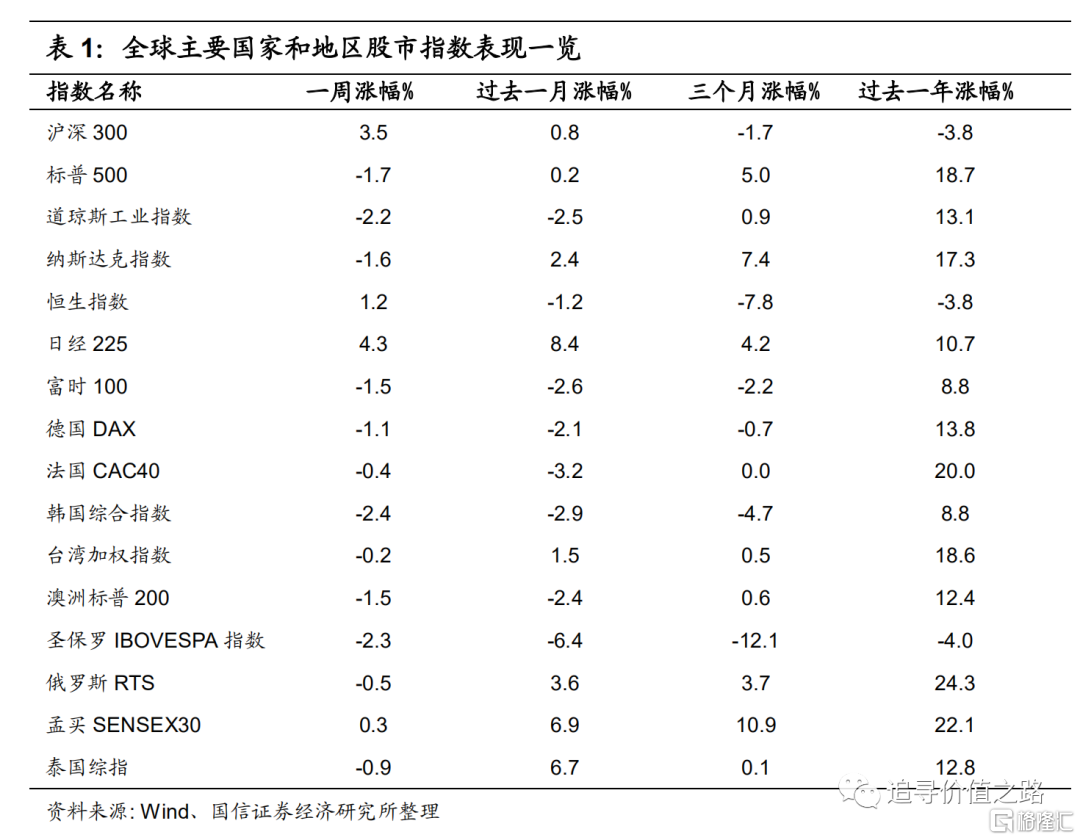

全球权益市场看,上周亚洲股市上涨居多,其余地区股市全线下跌。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全部下跌,单周跌幅分别为1.7%、2.2%和1.6%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数全部下跌,单周跌幅分别为0.4%、1.1%、1.5%。日经225指数单周大涨4.3%,韩国综合指数下跌2.4%,恒生指数小幅上涨1.2%,澳洲标普200指数下跌1.5%。新兴市场中圣保罗IBOVESPA指数单周下跌2.3%,孟买SENSEX30指数小幅上涨0.3%,俄罗斯RTS指数单周下跌0.5%,台湾加权指数单周下跌0.2%。

行业一周表现:资源品大幅领涨

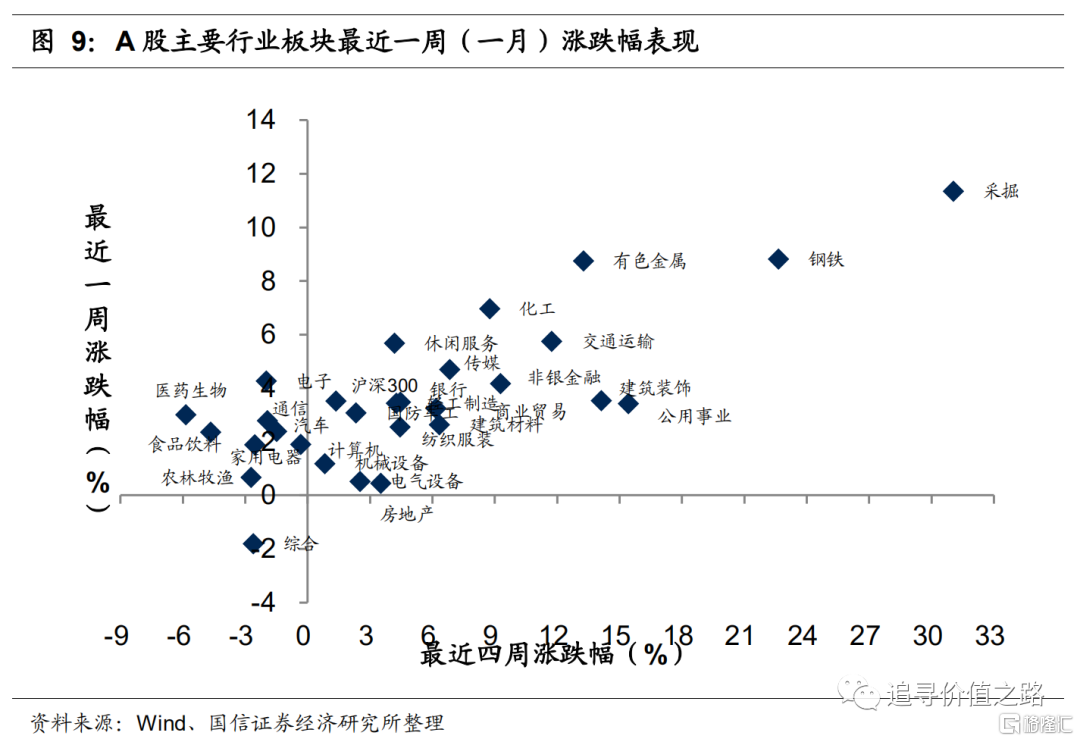

上周申万一级行业普遍上涨,采掘、钢铁和有色大幅领涨,而房地产和农业表现一般。具体来看,上周采掘大涨11.3%,钢铁和有色金属皆上涨8.8%,涨幅居前。综合行业单周下跌1.8%,表现垫底,房地产和农业分别上涨0.4%和0.7%,涨幅表现较为一般。

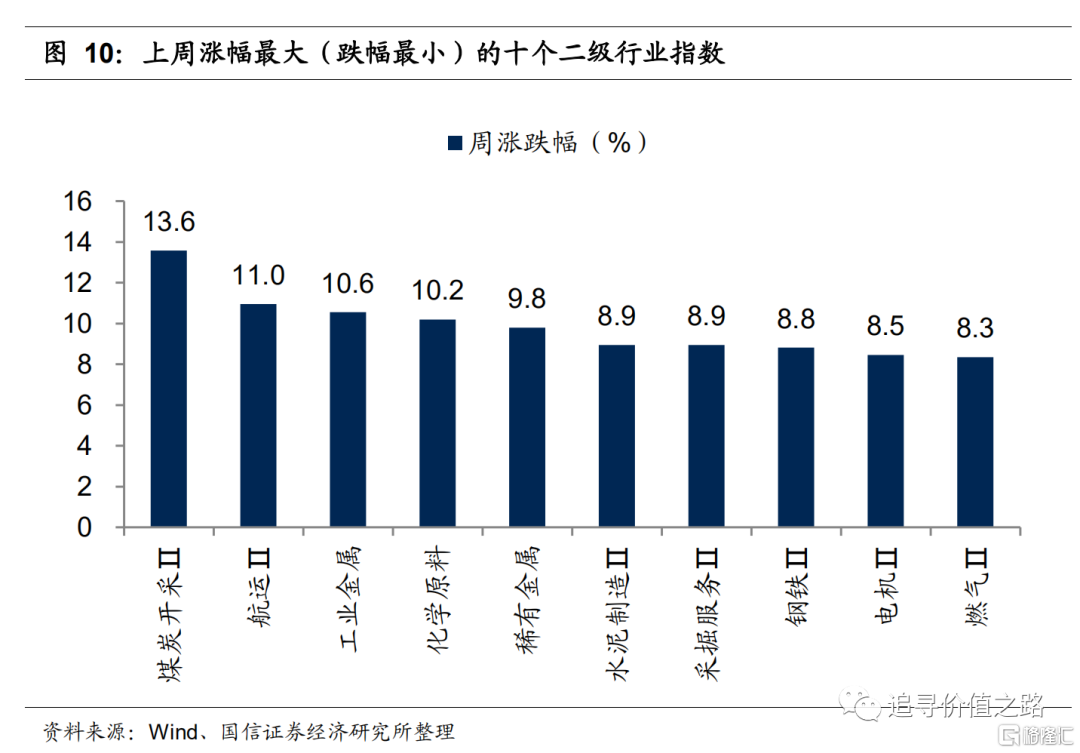

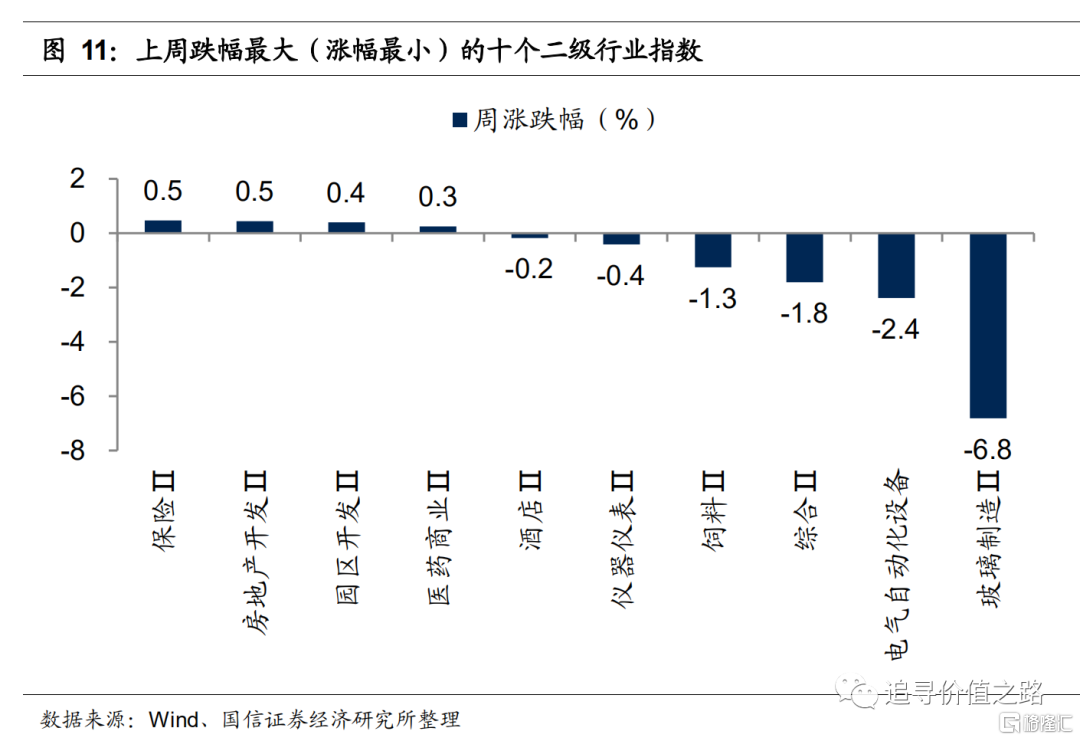

上周申万二级子行业同样多数收涨。具体来看,煤炭开采行业单周大幅上涨13.6%,表现居前。航运和工业金属行业涨幅次之,单周涨幅分别为11.0%和10.6%。而玻璃制造、电气自动化设备和综合跌幅靠前,单周跌幅分别为6.8%、2.4%和1.8%。

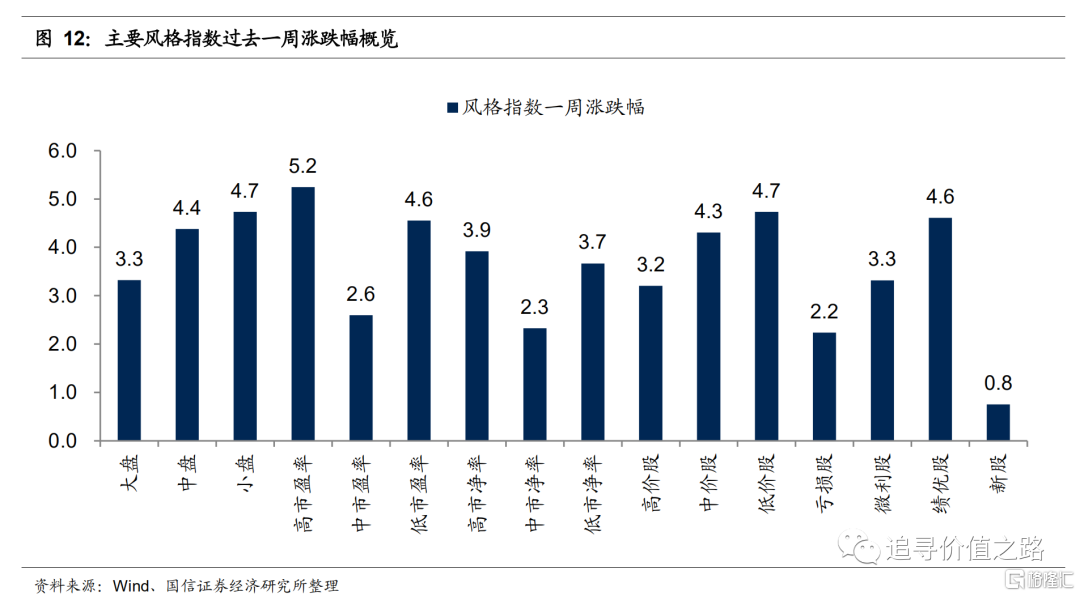

风格指数:小盘股风格占优

上周各风格指数全部上涨,其中小盘股表现相对占优。具体来看,上周高市盈率股和高市净率股表现较好,涨幅分别为5.2%和3.9%。绩优股表现好于亏损股,涨幅分别为4.6%和2.2%,小盘股表现领先大盘股,涨幅分别为4.7%和3.3%。新股上周涨幅不大,仅上涨0.8%。

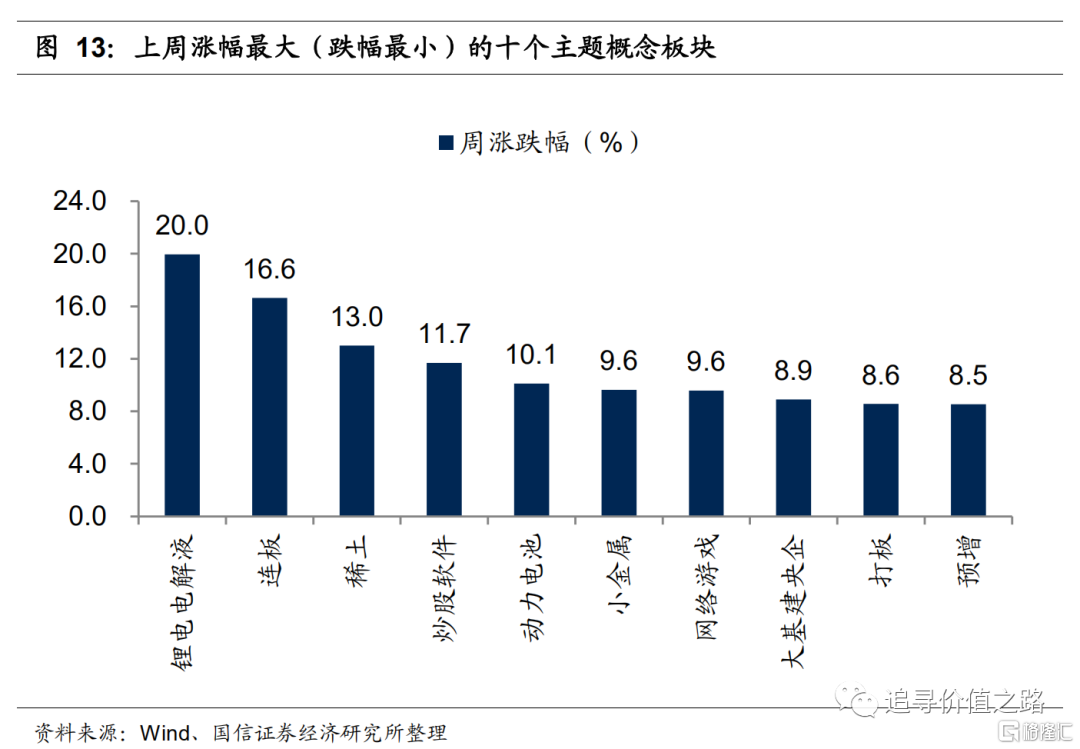

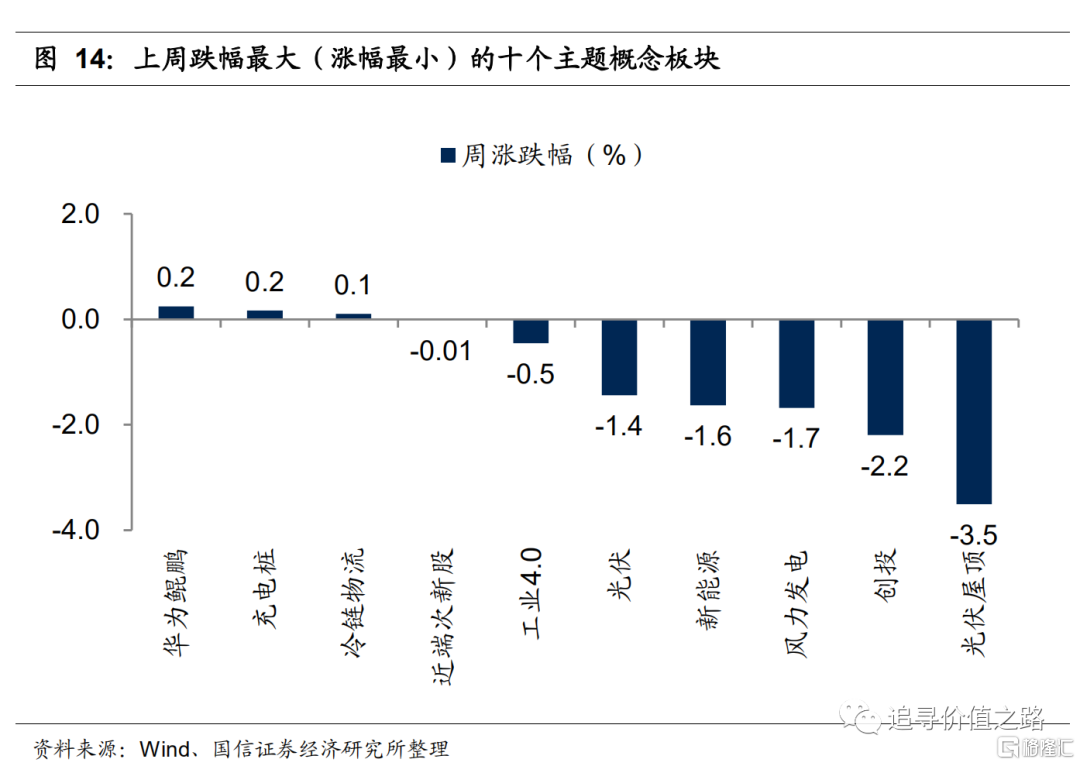

上周各主题概念指数同样上涨居多,177个概念指数中170个主题概念指数收涨。其锂电电解液、稀土和炒股软件三个概念板块表现居前,而光伏屋顶、创投和风力发电等概念板块表现垫底。

估值水平:创业板相对估值小幅下行

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK