回归基本面:中报季收官,哪些行业最有前景?

source link: https://www.gelonghui.com/p/485650

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近期A股成交明显放量,自7月21日以来连续35个交易日成交量破万亿,接近2015年大牛市的巨量成交,但行情却没有明显的起色,主要是资金面维持紧平衡,难有源头活水来。前不久,我们对A股资金面进行了测算,年内由于外部美联储Taper临近,北向资金波动加剧,内部虽会有货币边际宽松对冲稳增长压力,但更多是结构性宽松,尽量向实体经济倾斜,A股增量资金边际放缓,存量资金博弈加剧,估值抬升的动能逐渐衰弱。业绩取代估值成为主要的行情驱动力,A股逐渐回归基本面。最近A股风格快速切换,高低腾挪,机构资金紧急调仓换股,背后都离不开业绩因素的驱动。今天我们就基于中报业绩,带领大家寻找高景气主线,把握结构性机会。

市场概况:2021年A股行情主要是由业绩驱动,估值贡献为负

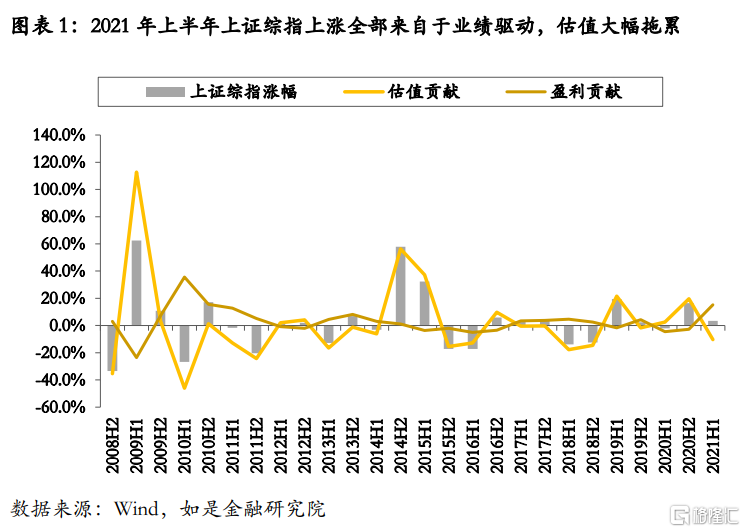

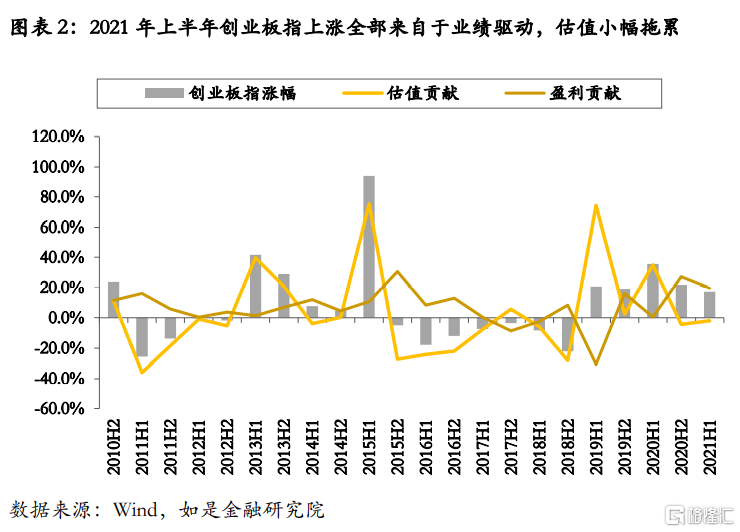

资金、业绩和政策是A股行情的三大驱动力,但政策更多是超短期的情绪催化,持续性不强。稍微拉长周期来看,A股指数波动更多是资金和业绩两股力量交叉作用的结果。以疫情后的A股为例,2020年上半年连续降准降息,流动性充裕,出现了估值牛。从指数收益的估值和盈利贡献来看,2020上半年创业板指涨幅为35.6%,估值贡献了34.99%,也就说涨幅几乎全是估值抬升贡献的,盈利仅贡献了0.45%的涨幅,基本持平,其实这还算好的,上证综指的盈利贡献还是负值,当期上证综指跌了2.15%,业绩贡献了-4.61%,也就是说上证综指表现不佳主要是受业绩拖累。2020年下半年暂停降准降息,流动性边际收紧,但业绩快速修复,催生了业绩牛。从指数收益的估值和盈利贡献来看,2020下半年创业板指涨幅为21.66%,估值贡献为-4.38%,业绩贡献了27.23%,也就说估值还是拖累项,去年下半年涨幅主要是业绩驱动的。

2021年上半年,市场流动性并未放松,业绩还在修复过程中,A股也还是业绩驱动的行情。从指数收益的估值和盈利贡献来看,2021上半年上证综指涨了3.4%,业绩贡献了15.2%,估值拖累了10.3%。创业板指也差不多是这样的格局,创业板指涨了17.2%,业绩贡献了19.6%,估值拖累了2%。这表明今年上半年A股涨幅主要是业绩驱动的,估值还是拖累项。

2021年下半年,情况变得更加复杂,市场流动性维持紧平衡,业绩修复接近尾声,估值推升和业绩驱动的动力都在衰弱,这也是我们判断年内难有趋势性行情的主要原因。值得关注的是,中报季市场波动加剧,不少个股由于业绩跟不上估值,出现了明显的异动,A股加速回归基本面,所以对中报的分析就显得尤为重要,洞悉业绩变化,既能规避杀估值风险,也能探寻业绩驱动的机会。

业绩走势:A股盈利周期阶段性高点确认,净利润增速大幅下滑

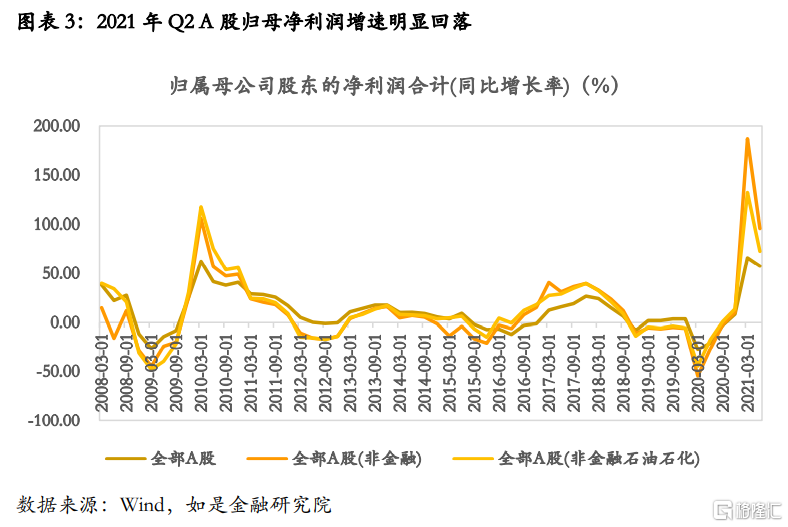

从趋势上看,A股盈利周期阶段性高点确认。二季度A股整体归母净利润同比增速较一季度有明显的回落,全A归母净利润同比增速从65.9%降至57.5%,全A(非金融)从187.0%降至95.7%,全A(非金融非石油石化)从132.2%降至72.7%,特别是全A(非金融)和全A(非金融非石油石化)将近腰斩。当然其中很大部分是低基数原因,去年疫情对A股上市公司生产经营产生了极大的影响,影响最大的是一季度,当时全A、全A(非金融)和全A(非金融非石油石化)归母净利润均出现大幅负增长。

剔除基数效应后,以2019年同期作为基数,2021年Q1全A、全A(非金融)、全A(非金融非石油石化)归母净利润同比增速分别为24.9%、40.0%和37.5%,2021年Q2全A、全A(非金融)、全A(非金融非石油石化)归母净利润同比增速分别为27.9%、51.0%和50.8%,二季度净利润同比增速还在扩大,盈利仍处于扩张区间。从2019年Q1至今,如果剔除基数效应影响,净利润增速已持续了7个季度环比上行,高于平均的5个季度,主要是疫情后的宽松拉长了盈利周期,但随着后续经济复苏乏力,上市公司同样承压,A股盈利周期阶段性高点已经确认,警惕后续下行压力。

指数分化:上证A股环比上行,科创板景气度最高

2021Q2各主要指数归母净利润同比增速分化明显:

上证A股趋势最好,是唯一一个环比增速上行的指数。由于一季度基数效应十分明显,二季度主要指数净利润增速大多有明显下滑,而上证A股表现亮眼,还在修复过程中,归母净利润同比增速从57.8%上升至58.5%,这也是最近“沪强深弱”的内在逻辑。

科创板景气度最高,仍处于相对高位。虽然科创板Q2业绩相较于Q1也有不小的回落,从228.1%降至113.5%,已经腰斩,但从绝对数据来看,科创板仍在高位运行,远高于上证A股的58.5%、深证A股的55.1%和创业板指的47.7%,整体表现还不错。

深证A股和创业板表现不佳,特别是创业板业绩明显回落。深证A股归母净利润同比增速从106.4%降至55.1%,创业板从127.8%降至47.7%,降幅十分明显,特别是创业板不到Q1的40%,业绩承压,这也是中报季不少创业板上市公司被杀估值的主要原因。

中盘股和科创板块景气度较高,关注中证500和科创50。虽然各宽基指数业绩增速均有回落,但科创50表现依旧突出,以133.6%的绝对领先增速位居第一;其次是中证500,以69.8%的增速位列第二;接着是上证50 第三,为52.6%;最后是沪深300的45.5%。中盘股景气度较高,大盘股景气度回落,所以龙头躺赢策略短期不再适用。

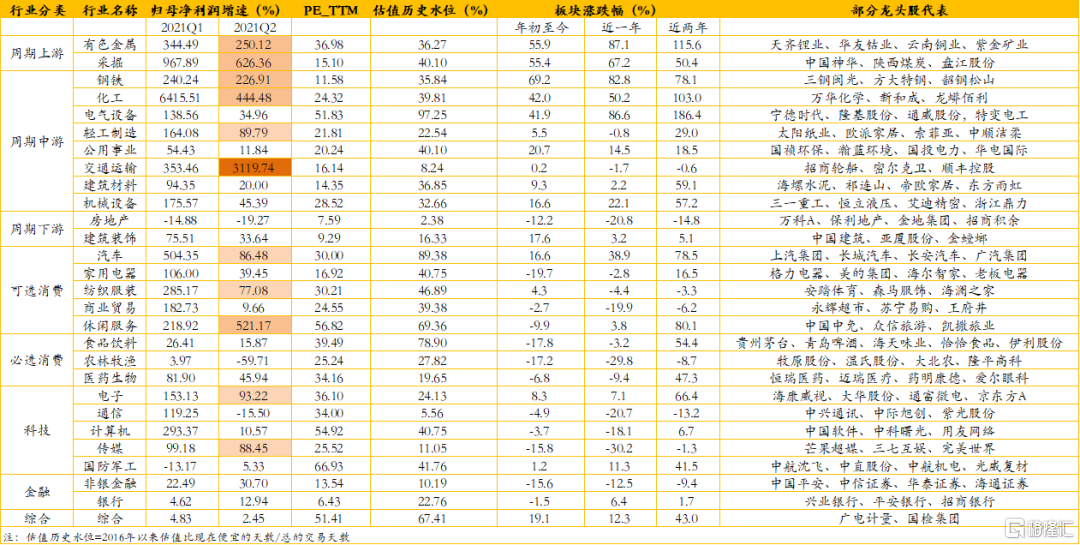

行业分析:上中游原材料大幅领先,汽车、医药、电子和非银金融景气度较高

得益于大宗商品价格上涨,周期中上游原材料归母净利润增速大幅攀升。采掘、化工、有色金属、钢铁这四个板块连续两个季度归母净利润增速均超过100%,持续大幅领先,2021Q2归母净利润增速分别为626.4%、444.5%、250.1%和226.9%,股价表现也是一骑绝尘,包揽了前四名。估值历史水位还算合理,均在35%-40%中等偏下的区域。需要特别注意的是,周期中游中的电气设备,2021Q2归母净利润增速大幅下滑,从138.6%降至35.0%,市盈率PE(TTM)为52,估值历史水位高达97%,处于历史高点,主要是年初至今上涨了41.9%,业绩跟不上估值,短期警惕回调风险。虽然交通运输行业2021Q2归母净利润增速暴增3119.7%,主要是低基数效应,2020Q2受疫情影响交通运输行业的归母净利润为负。

整体消费依旧疲软,可选消费表现稍好于必选消费。可选消费中汽车、纺服、休闲服务归母净利润增速领先,分别为86.5%、77.1%和521.1%。汽车景气度确实在回升,2021Q2归母净利润是2019Q2的1.5倍,但估值水位也处于高位,在90%左右。纺服净利润回升主要是外需助推,持续性还有待观察。休闲服务主要低基数效应,中国中免去年由于疫情影响免税收入大幅下降。家用电器还未恢复到疫情前的正常水平,上游原材料涨价,下游成本压力凸显。必选消费中,农林牧渔受猪周期影响,净利润快速下降,预计还会持续半年以上。生物医药净利润增速高于食品饮料,2021Q2同比增速分别为45.9%和15.9%,剔除基数效应的两年复合增速仅为31.8%和15.3%。

科技中的电子一枝独秀,净利润持续高增长2021Q2电子板块归母净利润增速为93.2%,通信和计算机出现明显回落,通信出现负增长,为-15.5%,计算机仅为10.6%的增速。传媒虽然有88.5%的高增速,更多是低基数效应,剔除基数影响后,复合增速仅为12.5%。

金融中表现突出的是非银金融,更确切地说是证券。2021Q2银行板块归母净利润增速为12.9%,当然其中有低基数的影响,剔除基数影响后,两年复合增速仅为4.4%。考虑到下一步银行继续向实体经济让利,利润空间会被压缩。证券是A股成交明显放量的受益者,半年报显示上市券商全部实现盈利。自7月21日以来连续35个交易日成交量破万亿,会助力券商业绩进一步上涨。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK