食品饮料是如何从天堂到地狱的——速食&休闲篇

source link: https://www.gelonghui.com/p/485150

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

食品饮料是如何从天堂到地狱的——速食&休闲篇

原创 昨天 10:31

11,004等待下一波拔估值的牛市

我自己主要看消费,消费里又主要看食品饮料,食品饮料这个板块,去年让人欲仙欲醉,今年让人不死不休。一个长期出大牛股的板块,一年之内,是如何从天堂走向地狱的,讨论这个问题,或者会有事后诸葛的味道,但多少聊胜于无。

按照计划,之前已经讨论过调味品(详细见《食品饮料是如何从天堂到地狱的——调味品篇》),今天来讨论速食&休闲品。

之所以把速食和休闲食品饮料放在一起,主要是它们具备一些共同点,比如都是大行业,速食品是千亿级别的领域,而休闲食品饮料就更大,万亿级别。但进入门槛低,同时行业大归大,放到企业身上,却基本都是小企业。这与白酒、啤酒、酱油、乳制品完全不同。与巨大的行业空间相比,单家企业的份额都很低。

另外,这些领域品类众多复杂,所以谈市场份额其实没有多大意义。可以这样认为,对这个领域的任何一家企业来说,它面临的都是一个无限大的市场,只要它有本事吃得到。

这样子,也就决定了,这两个领域没有什么好的行业格局,很难通过长期积累,形成客观条件的护城河,比如品牌,在这两个领域里,你说没用吧,也有用,但说到底有多有用,其实又就那样(当然,部分还是有客观条件的护城河)。

所以,对这个领域,关键看两点,一点是行业红利,如去年疫情的刺激所带来的行业红利,一点是管理层能不能打,我个人认为,这种大行业小企业的领域,对管理层的能力要求更高。管理层一旦不行,企业可能就此进入负反馈,直到倒闭。而类似白酒、啤酒、乳制品等,管理层即使不行,客观的护城河也能帮企业扛一扛,让企业扛到一位能力出众者,将它重新捞起。

了解这些特点后,再来看这个领域去年一年到底发生了什么。

这两块有代表性的公司有安井食品、克明面业(我把它也视为速食品)、三全食品、桃李面包、绝味食品、盐津铺子、洽洽食品等。股价基本都是愁煞人的走势。

这里面多数会走成这个样子的共同原因是,去年疫情刺激需求大增,促销费用大减,从而导致利润有个较爆发式的增长,这本来是一个暂时性的,但资本市场却把这一刺激当永续来炒。典型如克明面业和三全食品,去年疫情原因,餐饮关门,年轻人又懒,就煮面煮饺子,我自己就煮了好几顿。

所以,去年克明面业,三全食品的营收增速非常快,N年没有这种增速了。

不仅营收好,由于需求激增,促销广告费用都省了,费用率大幅下降,这导致它们的利润皆翻倍的增长。受这些刺激,加上去年上半年流动性宽松,资本市场大大拔高了食品饮料的估值。

我们前面提到,这两个领域都是没有格局的行业,没有格局的行业,哪怕有不错的增速,在给估值的时候都要谨慎,因为增速很可能戛然而止,加上企业的永续性并没有那么强。当人从更长时间思考它们时,以这个估值没有几个人会愿意长期拿着。

所以当下半年疫情开始消退,杀估值就紧随而来。

屋漏偏逢连夜雨,本身杀估值已经可怕,今年还碰上杀基本面,甚至杀逻辑。

杀基本面的原因有以下几个。

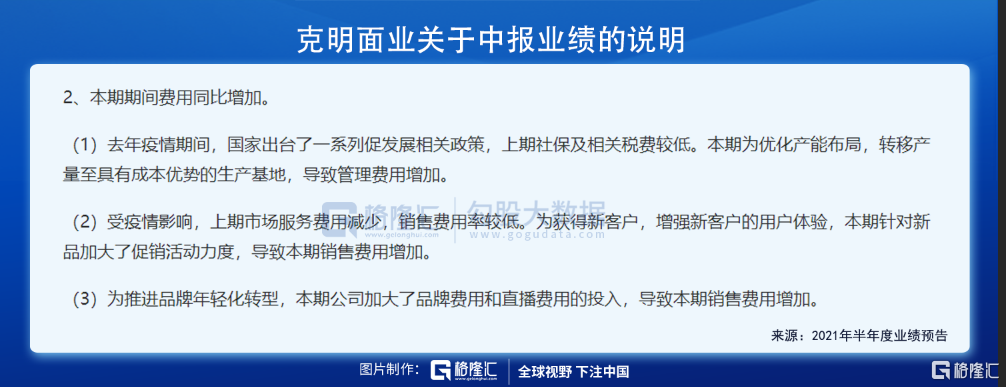

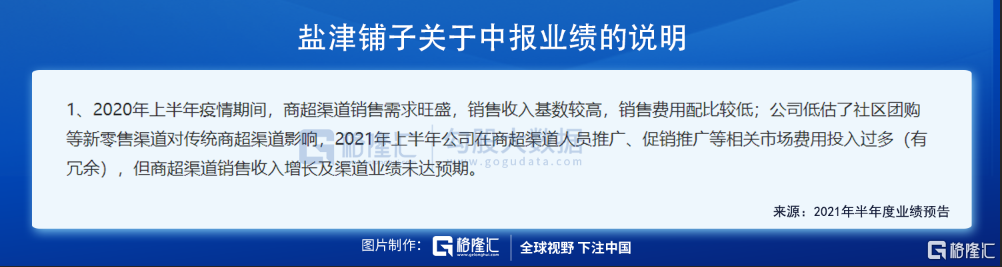

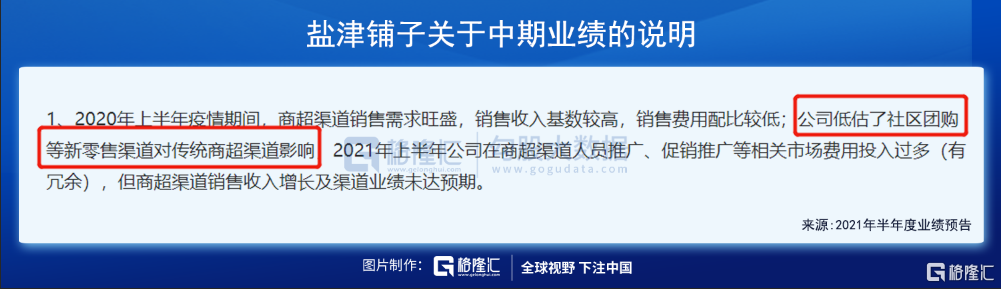

一种原因是因为去年销售费用被节省了,但今年重新投出来了,费用率上升,本身利润率就低,费用率增加几个点,利润端的变化弹性非常明显。如克明面业、盐津铺子。

第二种原因是毛利率下滑,毛利率下滑又有两种情况。

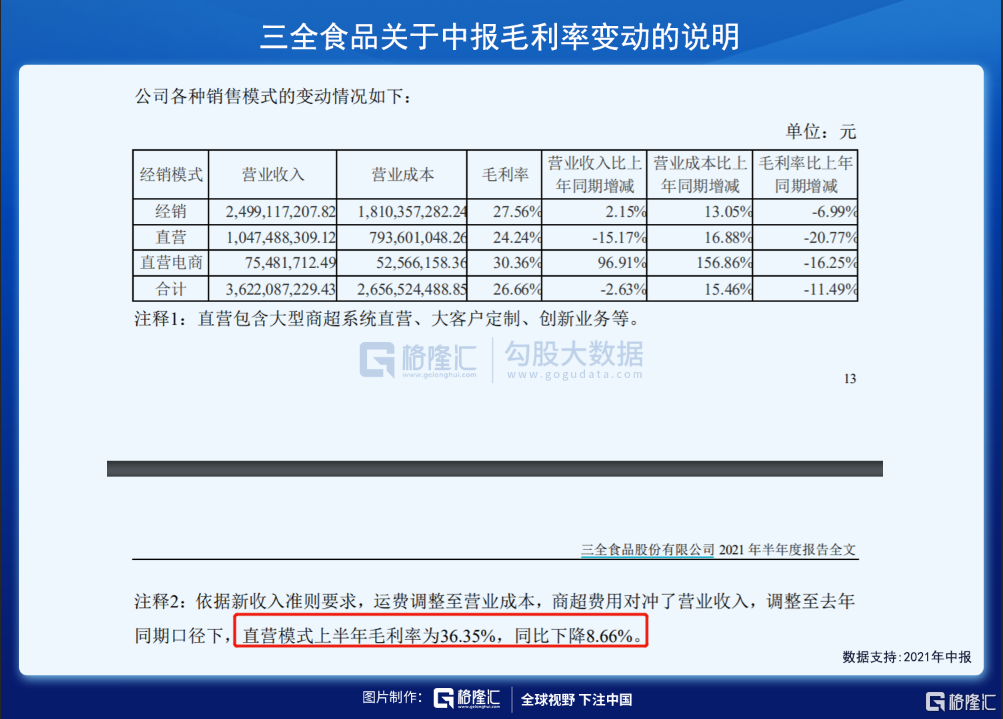

一种情况还好,只是原材料的上涨和失去疫情刺激后折扣的增加,如安井食品、三全食品,上半年毛利率均有不低的下降,即使剔除会计准则影响,下滑幅度也不低。

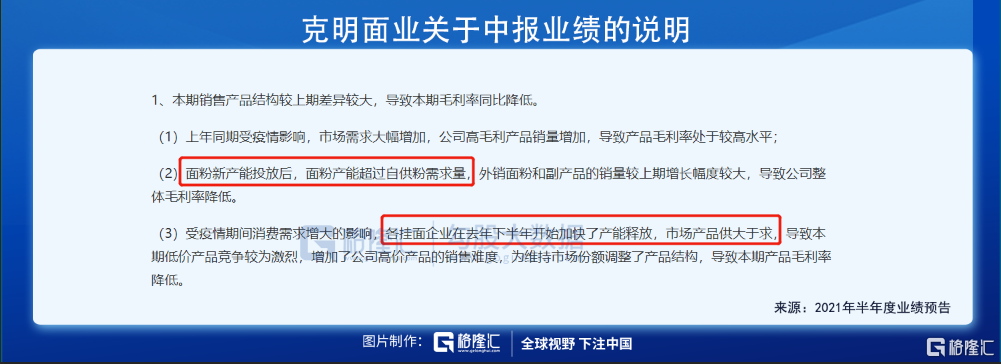

另一种就比较糟糕,是行业格局变差了,这个典型就是克明面业。所以克明面业跌到了比疫情前还低的水平,并不冤枉,因为企业的处境比疫情前变糟糕了。

第三种原因是流量端的变化,这个我在调味品里讲过。无论是销售端,还是营销端的流量都变得比以往更加碎片化了。而当前A股里的食品饮料品牌多数主要流量还是在传统渠道里,这些传统渠道受到影响,进而波及到上市公司业绩。这个详细提到这个原因的是盐津铺子,我觉得像洽洽食品这些都会受到这一因素影响。

这个影响也是一个偏中期的影响。在调味品篇里提到过,这种销售端和营销端的流量碎片化给传统食品饮料品牌造成的冲击,类似2010年开始的线上冲击商场进而冲击服装,这些食品饮料企业需要时间去适应新的玩法。

本来这两个领域大多数企业就不适合给高估值,去年拔了波估值,今年碰上基本面鬼故事,就是双杀行情。我们看估值不夸张的,去年业绩受疫情有负面影响,今年业绩恢复,如养元饮品,承德露露,今年股价就表现不错。

讲回大跌的公司,个人看法,这个里面,绝味食品只有杀估值,我目前没看到它有什么基本面鬼故事,同时它还算是有一定客观护城河的企业。

另外,安井食品,业绩主要是基数和短期的疫情扭曲效应,除去这些短期因素,它的基本面没有变差,并且成长逻辑也在。当然,基数效应会延续到三季度和四季度,现在还有50多倍的估值,倒不急于下手。

我个人的看法,食品饮料未来2-3年可能都没有牛市了,注意,我指的牛市是拔估值,成长的钱本身只要国运上升,企业努力,就是长期的大趋势。

没有牛市(拔估值)的食品饮料走势会是什么样呢?

比如我们看下洽洽食品,从2012年到2019年初,洽洽食品的估值基本没有上升,股价涨了吗?涨了,长期大势是上升的,但走的纠结无比,成长的钱就是如此。洽洽食品营收端的成长性其实比较一般,不会超过15个点,不过由于毛利率和费用率的改善,利润端自2018年以来有比较大的增长。但公司拔估值是从2019年开始,大幅拔估值是2020年。最爽的一段涨幅就发生在2020年。

展望未来的话,行业格局决定了,毛利率和费用率的改善不可能是无止境的,所以洽洽大概率要滚回15个点上下的增长。没有了拔估值的加持,它的走势就会像2012年-2019年一样。

我个人的看法,食品饮料上市公司还完去年的牛市债后,多数企业未来很长一段时间就会这样匍匐前行,然后等到下一波拔估值的牛市。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK