老佛爷百货,难做中国“老佛爷”

source link: https://www.36kr.com/p/1382841616252294

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

头图来源 / 维基百科

堪称“奢侈时尚朝圣符号”的老佛爷,近日一口气卖掉了旗下11家百货。

创立于1893年,巅峰时期,老佛爷集团旗下有66家百货。最出名的奥斯曼总店,甚至赢得“没逛过老佛爷等于没来过巴黎”的美誉。

盛名之下, 老佛爷早已脱离了世俗意义里的百货,活成全球知名的文化、历史符号,反哺其商业价值。

但炫目的历史光环,在疫情前暗淡了,老佛爷跌跌撞撞,直至此次断臂求生。此次交易完成后,老佛爷自营百货缩减为19家,其他38家由加盟者经营。

欧洲大收缩的同时,老佛爷却接连加 码中国市场。只不过,23年多番试探,却仍诸多不顺遂。 归根结底是因为,老佛爷难懂中国市场的时代逻辑。

老佛爷百货上海店 来源:老佛爷中国官网

01 欧洲大收缩

8月25日,佛爷百货公司(Galeries Lafayette)官方网站贴出一份新闻稿称, 旗下11家百货将作为特许经销店,出让给其他公司经营,包括其中大部分房产。

其中,7家百货商店将由Grands Magasins接管,后者是一家专门从事高街零售空间运营的家族企业。

另外3家将授权给Hermione People & Brands (波尔多地产商FIB集团旗下的零售部门) 运营。Hermione People & Brands早已是老佛爷百货公司的重要加盟商,其于2018年已获得法国境内22家老佛爷百货店的特许经营权。

而1家将委托给Philippe Sempéré和Nicolas Chambon,他们此前已获得老佛爷Béziers商店的特许经营权。

老佛爷百货德国柏林店 来源:老佛爷集团官方网站

由此可知,老佛爷百货所选择的特许经营商,都具有地产或零售业务运营经验,在当地都有一定的资源和实力,有助于特许经营店维持 良性运转。

交易将在2022年初完成,但涉及金额不详。消息人士称,这11个商场的年营业额约2亿欧元 (约15.3亿元) ,相当于巴黎奥斯曼总店1/10。

经 两次大规模特许经营化动作,老佛爷仅自主经营19家百货,其他38家由加盟者经营。

此外,老佛爷一直进行战略性关店。比如,2004年关闭法国境内5家店,2016年关闭摩洛哥购物中心店。

转让和关闭门店,都是其剥离低效资产的举措,使“百年之身”更轻盈,目的有二:重新调整投资重点及法国境内重要旗舰店结构、助推全渠道战略。

全渠道战略正式确立于2016年,当年电商冲击、法国因恐怖主义袭击导致本地顾客及国际游客锐减。集团着力求变,数字化和国际扩张是核心。

数字化不顺

老佛爷集团确立Ambition 2020, 电商销售份额将从2016年底的2%提至10%。

为此,老佛爷于2016年连续收购奢侈品转卖平台Instantluxe.com和闪购在线零售商Bazarchic。次年8月,又收购法国电商巨头La Redoute 51%股权。

但发力电商的势头没有持续多久。2018年11月,Instantluxe.com因经营不善出售。虽然当时正值欧美二手奢侈品转售市场火热,但老佛爷认为,Instantluxe.com体量太小,难与Vestiaire Collective等平台竞争。

国际扩张提速,中国很重要

数字化尝试不顺,国际扩张步伐却持续推进,以期减轻对法国市场过度依赖。

2017年底老佛爷集团成立“国际发展部”,中国及中东地区的扩张再次提上日程。在那前后,老佛爷百货迪拜店、土耳其伊斯坦布尔店、卡塔尔多哈店、上海L+Mall店先后落地。

往新兴奢侈品消费地区扩张,中国市场至关重要。 早在2017年11月,老佛爷集团宣布巴黎奥斯曼旗舰店和巴黎市政厅百货公司,开始接受微信支付。巴黎总店甚至在大调改后,专门开辟中国消费者购物专区。

据集团透露,到2019年中国消费者已是其法国境内59家店主要收入来源。而老佛爷在早在24年前就开始在中国本土市场试探。

02 难懂中国时代逻辑

1997年至2019年的22年间,老佛爷百货两次入华,开出3家店,关闭1家店。每次出手,都没有踩准时代脉搏。

时代逻辑,大于商业逻辑。任何商业,都是时代的产物。 老 佛爷百货中国历程曲折,可归结为,难懂中国时代逻辑。

首次入华:大众百货、商超崛起,老佛爷却定位高端

1997年,中国首店在北京王府井一条侧街开张,但定位太超前、高端,导致经营亏损, 次年就 结束短暂的在华之旅。

与老佛爷相反,另一派大众连锁型百货,却是另一番光景。 据赢商网不完全统计,同期入华/内地的百货,还有香港新世界、日本伊势丹、马来西亚百盛、日本伊藤洋华堂等。在往后的岁月里,它们虽然都曾遭遇坎坷,但入华后的10多年间,却都活得相当不错。

另一个现象是,彼时外资超市卖场正吃香。沃尔玛、家乐福各自雄踞南北,另有山姆会员店、麦德龙、万客隆等早早布局会员制超市。毕竟,1997年人均GDP只有781美元、直至2001年才突破1000美元 (国家统计局数据) 。

那个年代,中国人并不富裕,大众消费才刚刚崛起。定位高端、超前的老佛爷百货,只得抱憾离去。

二次入华:奢侈品消费爆发,却定位小众

2010年,老佛爷百货与香港I.T潮流服饰集团合资成立巴黎老佛爷百货 (中国) 有限公司,各持股50%。双方合作,在往后10年间,两次落子。

2013年秋天,老佛爷百货落户北京西单,总面积超 4.7万㎡,纵贯6层楼。华南早报英文版报道,该店建造总计耗资4200亿欧元 (约3.2万亿) 。

西单店开业之际,老佛爷方面表示, 计划未来3~5年内在中国开10~15家店。 结果,西单老佛爷百货第一年就亏损2000万元,直到2016上半年才扭亏为盈,销售1亿欧元,同比增长15%。但此后,其并未成北京主流消费地标,更难与SKP、国贸、银泰等高奢商场同日而语。

老佛爷百货北京西单店 来源:老佛爷百货中国官网

2019年10月25日老佛爷百货中国第二家旗舰店进驻上海浦东陆家嘴L+Mall。英国金融时报报道,老佛爷计划 至2025年在中国开设10家百货门店,并将贡献15%的海外收入,达10亿欧元。

CEO Nicolas Houzé表示,“中国是一个巨大的机会”。“对老佛爷来说,中国绝对是一个战略型市场,并且是集团国际扩张战略的核心”。

屡次喊出大步扩张计划,老佛爷百货的中国野心展露无疑。但此后,两家店 实际运营情况皆与声名不符。

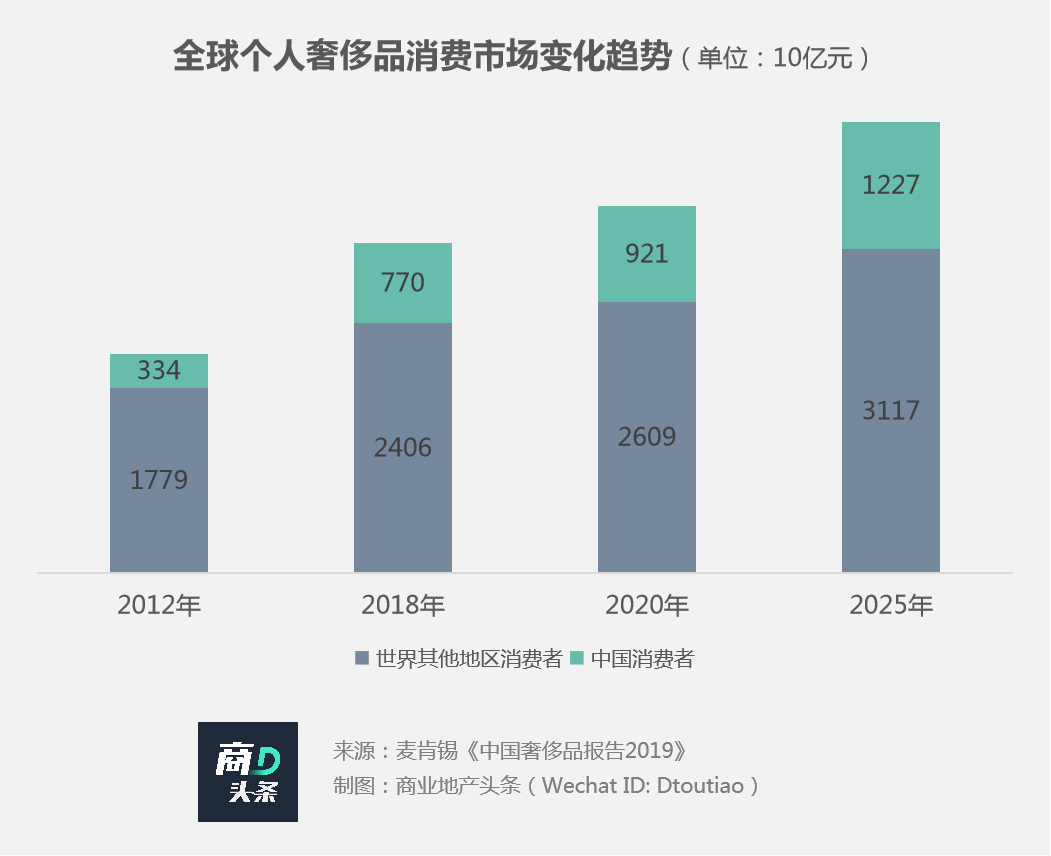

事实上,老佛爷二次入华后,正值中国奢侈品消费爆发的黄金10年。 麦肯锡《中国奢侈品报告2019》指出,2012年中国个人奢侈品消费额已达3340亿元,占世界个人奢侈品消费之比为19%。此后,递增之势明显,到2025年预计达12270亿元,占世界之比达40%。

对于奢侈品消费暴增之地,重奢LOGO效应最好使。但老佛爷中国官网却一再强调小众、独特。

北京店主打“为消费者提供众多特别的、独有的品牌及产品选择,很多产品都只有在老佛爷百货才能看到。”

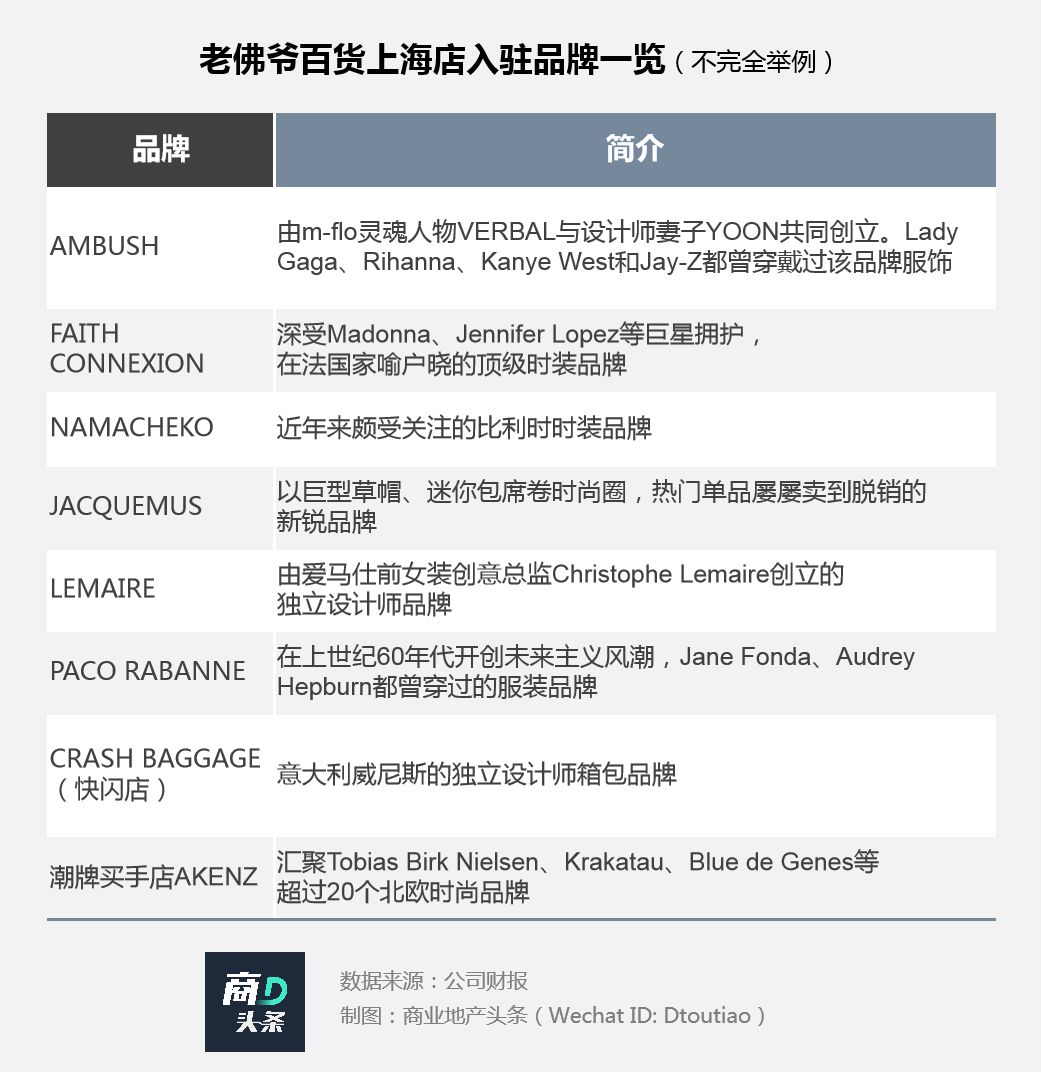

于是,在西单老佛爷不见LV、Gucci、Prada这类重奢品牌,取而代之的是次级梯队奢侈品牌,如Saint Laurent、Bottega Veneta、Givenchy、Fendi、Delvaux 、Valentino、Stella McCartney等。

而其更明显的认知标签是,“有很多不认识但很贵的品牌”,包括200多个首进中国的欧洲小众品牌,如Alice and Olivia、5cm、CHOCOOLATE、izzue、A Bathing Ape、RED Valentino、Carven、Lafayette Collection等。另有中国设计师品牌CHICTOPIA、Chris by Christopher Bu、Fiona Chen、KKtP等。

开业当天,知乎用户@Vivian S慕名而去,印象最深的是“非常弱化品牌感,更突出整体时尚感”, “鞋区尤其吸引人,但价格非常致命。三五千的价格,我会考虑代购。”

西单商圈,因北京潮流青年扎堆,时髦前卫,甚至有点草根。从宣武门地铁站到灵境胡同,直线距离1.8公里,由北向南7个商场、独立百货一字排开。其中,仅有西单更新场开业时间晚于老佛爷。

换言之,此地的商业氛围、客群画像,早在老佛爷到来之前,就基本定格。

爱吃: 商圈内项目普遍有丰富的餐饮业态。大悦城最突出,从轻奢Lady M 到小资奈雪的茶、Shake Shack,再到市井文和友臭豆腐等新潮餐饮品牌,纵贯整整10个楼层。

舍得在脸上花钱: 各线级美妆品牌,是必选项。君太和汉光业态和楼层虽是传统百货制式,但却是Giorgio Armani、Gucci美妆、POLA、雅诗兰黛等高端美妆斗秀场。

讲究性价比:君太、汉光、西单商场等项目,品牌组合上,更突出的是类似TATA、Vero Moda等这类相对传统大众化、性价比高的品牌。

个性多元:这一点,从西单商圈的“人气王”大悦城可见一斑。其堪称集高端、潮酷、时尚、全面于一体。不仅有Gucci、Tiffany & Co.等奢侈品,CHANEL美妆、Dior美妆等高奢美妆,也有ZARA、优衣库等快时尚品牌。

老佛爷百货北京西单店 来源:老佛爷百货中国官网

在上述四点中,老佛爷百货并无特别优势。反而是 ,轻奢品牌不够高端,小众设计师品牌太冷僻,餐饮业态更是软肋。

2014年大食代退租,引发B1层空场一年多。后来B1层引入了阿迪达斯、耐克、网红书店钟书阁、日本小众袜子品牌Taibo,但对人气提升并无明显作用。直到现在,也只有五层有少数几个餐饮品牌。

时隔六年,老佛爷中国第二家旗舰店开进魔都, 轻奢为辅、小众设计师为主的品牌组合模式,再次上演,甚至变得更极致。

2019年,老佛爷百货入驻浦东陆家嘴张杨路商圈的L+Mall,营业面积2.5万㎡,跨越B1至四层。赢商网探店发现,受众认知度较广的不多, JIMMY CHOO、Maje、Theory、APM Monaco等少数品牌。

据老佛爷中国官网,“上海店主打小众、个性的品牌路线,除了引入不少欧洲小众的独立设计师品牌,还在2-4层开设汇聚时尚前沿的买手店老佛爷精选 EDIT。”

多数品牌都有官方title,以欧洲及国内新锐设计师品牌为 主,但消费 者对这些品牌认知度较低,难引起消费者共鸣。

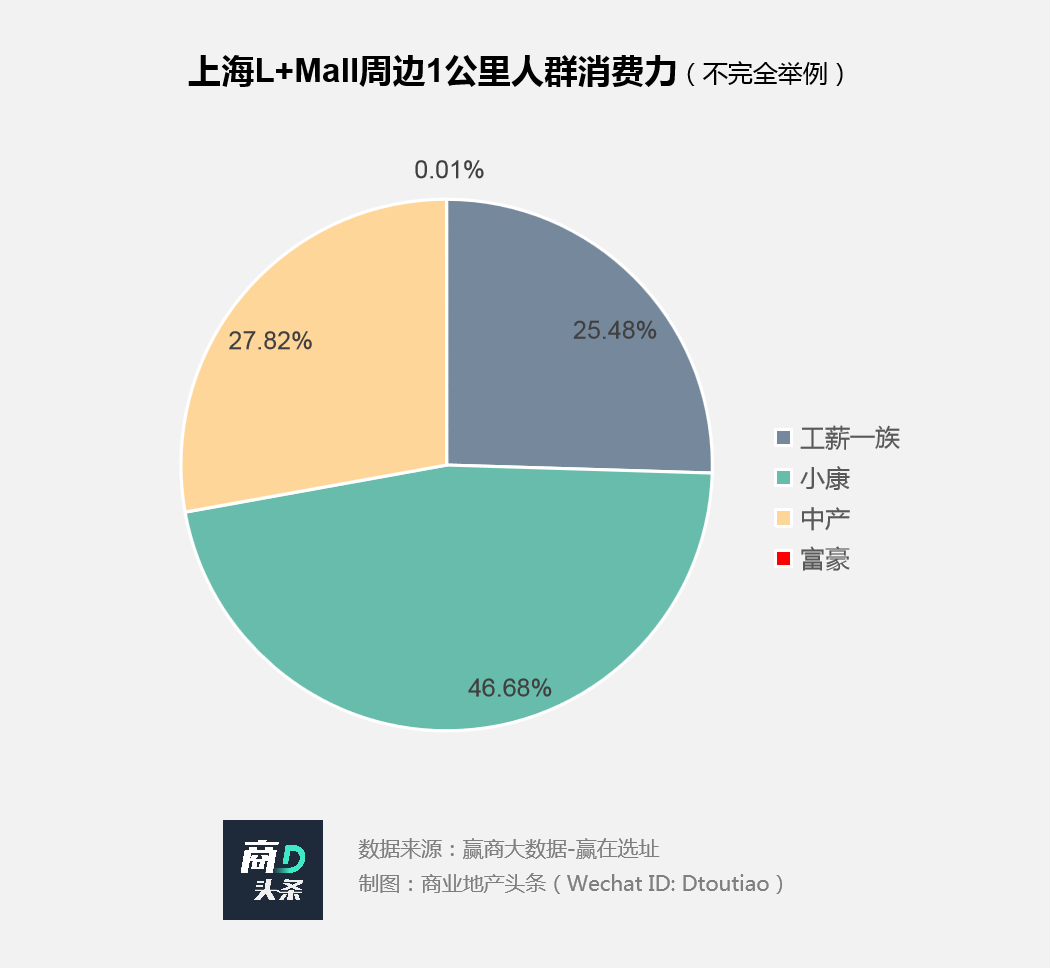

赢商大数据-赢在选址显示,陆家嘴张杨路商圈内,3万㎡以上购物中心和百货有17家。老佛爷百货入驻的L+Mall,周边1公里居住人口中,超过46%为小康水平,超过27%是中产,还有少量富豪。

L+Mall附近有两个高奢消费地标——1.9公里之外的IFC(2010年开业)和500米之外的上海第一八佰伴(2016年重装开)。

消费力在线,但愿意用奢侈品的贵价,买知名度不高的 小众品牌的,注定是小众里的小众。

纵观老佛爷百货二进中国两次落子,都强调其“高端小众”定位, 本意是与周边商业差异化竞争,但却陷入“孤掌难鸣”的境地,无法自成人气中心,又无法共享商圈人气。

除了与其自身的“买手制”相关,还与以下两点有关:

其一,北京和上海店,都是老佛爷与I.T服饰集团合资联营,双方对半持股,可推断老佛爷对其在中国的战略走向、运营策略,并无绝对话语权。

其二,两家老佛爷百货,多少有I.T集团“基因”的影响,后者醉心于搜集和培育小众、前卫品牌的I.T集团的影响。在老佛爷上海店内,有I.T集团旗下Comme des Garcons和JULIUS等12个自有品牌专卖店。

老佛爷北京和上海店,仍将继续调改,以争取竞争主动权。而往后看,老佛爷中国第三店即将落地,如何避免再走老路,更为重要。

老佛爷百货上海店 来源:老佛爷百货中国官网

03 西进贵阳,如何避免前车之鉴?

2020年欧洲市场疫情反复失控,国际游客几乎为零,老佛爷百货集团遭重大打击。

CEO Nicolas Houzé 表示,从2020年中旬起,集团销售额就暴跌一半,损失约17亿欧元——25年历史中从未有过。

而快速维稳的中国因奢侈品消费全面回流,凸显其在世界商业版图中的重要性。意识到这一点,老佛爷积极求变,如参加海口举办的首届中国国际消费品博览会。 最受关注的是,确定将中国第三家店开进西南,落户贵阳。

2020年10月,老佛爷百货宣布与贵州宏立城商业集团达成协议,将入驻贵阳花果园海豚广场购物中心。新的老佛爷百货,预计为两层11500㎡。海豚广场将于2021年开业,老佛爷百货则计划2022年开业。

海豚广场效果图 来源:贵阳花果园

贵阳期待老佛爷百货提升城市商业层次、品牌业态丰富度、中高端消费水平;助推花果园海豚广场形成中、高、奢侈的完整商业体系。

而老佛爷百货选择贵阳,既是看重其城市品牌理念及发展潜力,辐射全省和西南地区,并设立中国西南“时尚总部”;又避免与成都、重庆等地高端MALL激战。

从传统的高端商业发达的华东、华北,转移至高端商业待开发的西南,“合伙人”从香港小众时尚服饰集团,换成当地商业地产公司,可见老佛爷集团谋变决心之大。

双方各有期待,老佛爷百货需要做两点转变,才能避免再陷入“名声很大,实则不温不火”的境地。

减轻买手制基因,降低“高端小众”比例

老佛爷百货所提倡的“买手制”,强调高端、个性、新锐、与众不同, 更适合欧洲这样的奢侈品消费成熟地。

但中国奢侈品消费市场,整 体仍处强LOGO阶段, 消费者重视品牌效应,缺乏理性,小众买手选品,并不吃香。在奢侈品消费开发阶段的西南地区,尤其如此。

因此,要在贵阳站稳脚跟,老佛爷百货适度降低“小众”品牌比例,而增加知名度较高的奢侈品品牌,或是不错的选择。

老佛爷百货北京西单店 来源:老佛爷百货中国官网

增加奢侈品“限时体验店”

巴黎老佛爷是时尚文化的缩影和策源地,是外国游客必去之地,到访人次仅次于埃菲尔铁塔,且是全球最大的免税商店,退税率12%。

但历史、文化地 标属性及免税 价差,这两个优势在 中国均消失,并且难以复制。唯有提高营销及服务水平,才能弥补不足。

从国内知名高端MALL典型玩法看,奢侈品“限时体验店”效果不错。 以成都远洋太古里香奈儿5号工厂显示体验店为例,通过复刻制造工厂,以工业感墙面和摩登场景布局,拉近与消费者的距离,体验感十足。

正值欧洲市场大收缩之际,距离老佛爷中国三店落地,还有不到一年时间。外界都在期待,届时128岁的老佛爷,真正可以读懂中国,读懂中国消费者。

本文来自微信公众号 “商业地产头条”(ID:Dtoutiao),作者:米娅 张文景,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK