财报解剖 | 有道的漫漫求索路

source link: https://www.gelonghui.com/p/485063

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

财报解剖 | 有道的漫漫求索路

原创 昨天 09:49

7,750无论教育行业如何变革,对于教育的需求永存

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

核心看点:

1、Q2营收和毛利双增翻倍,运营支出随着营收的增长而增长,Q2同比翻倍;

2、有道精品课程的付费学生注册人数激增,同比翻倍,其中成人课程人数增长了70.3%,推动了以在线课程为主的学习服务营收同比翻倍;

3、素质教育产品有道纵横Q2净收入环比增长180%,推出的小班课程中,编程课续费率近90%,创历史新高;

4、受有道词典笔销售额大幅增长的推动,学习产品的净营收同比翻倍;

5、受双减政策影响,有道Q3营收存在较大的不确定性;

6、在有道词典笔等学习产品、成人教育及素质教育的推动下,有道将处于行业洗牌阶段处于有利地位。

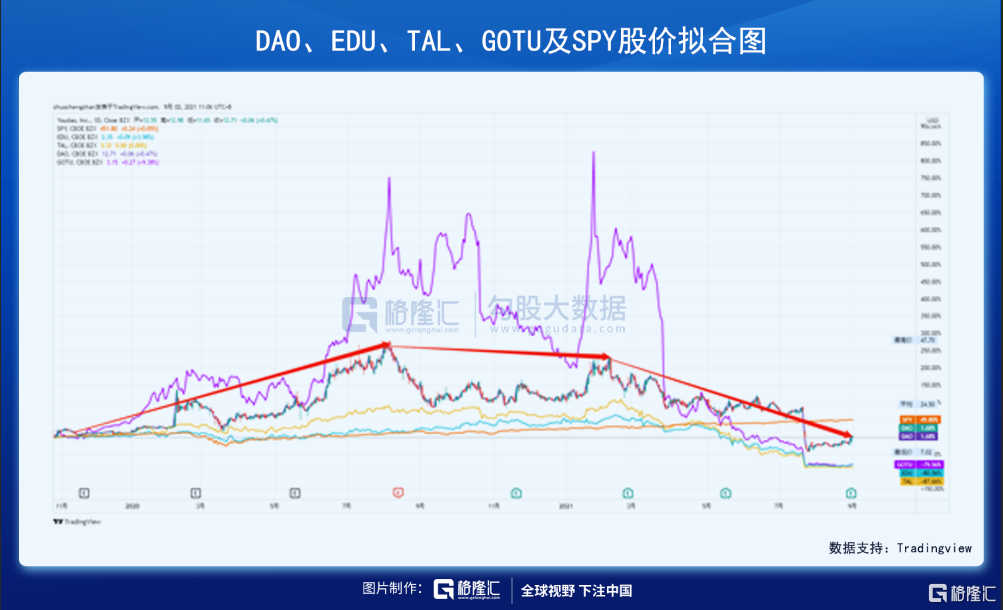

恍惚虚度二载,股价重回IPO价。有道是中国领先的智能学习公司,致力于提供100%以用户为导向的学习产品和服务。2007年12月,有道上线了第一款产品“有道词典”桌面版;七年后,有道宣布进军互联网教育行业,并于2019年10月25日成功登录纳斯达克。到20年8月份,有道的股价达到巅峰,涨幅超220%。此后,股价逐渐走下坡路,尤其受21年7月下旬双减政策影响尤甚,至今已跌去超70%的市值,目前股价仅在IPO价附近。值此开学之际,有道发布了21Q2财报,让我们一起来看看,有道能有什么道道?

7月24日,“双减”政策正式落地,与此同时,在线教育公司的股价暴跌:7月22-27日,仅4个交易日,有道的股价便暴跌超68%;而新东方、好未来在7月22-26日期间,分别暴跌70.25%、79.37%和76.92%。相比之下,有道的股价跌幅相对小一些,说明有道业务的韧性和抗压能力稍强于新东方和好未来。

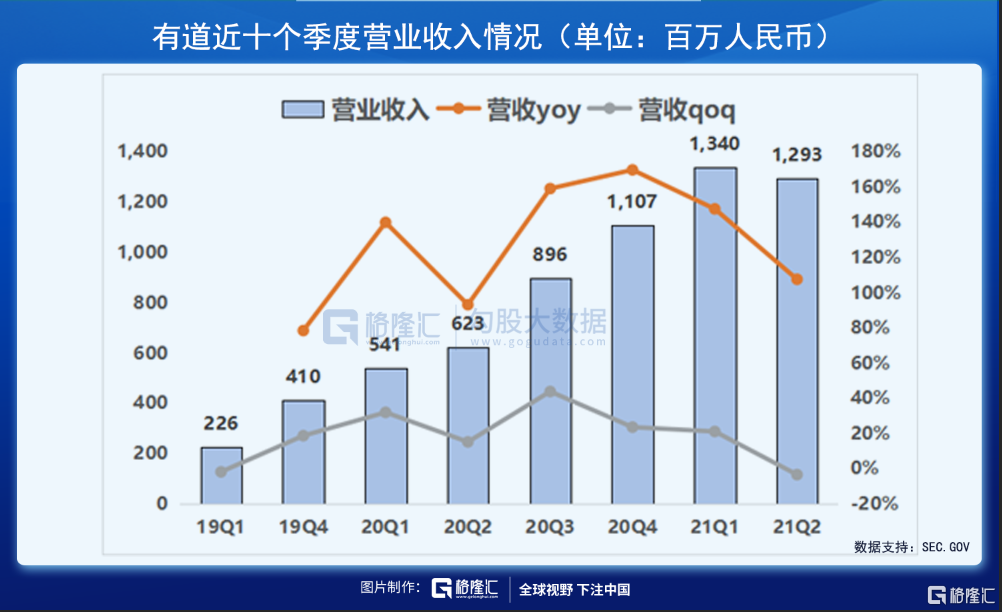

Q2营收和毛利双增翻倍,净亏损也随之扩大。美东时间8月31日周二盘前,网易有道(DAO.US)发布了21年Q2财报。数据显示,有道Q2总净营收同比增107.5%至12.93亿元人民币(约2.003亿美元);毛利润同比增140.4%至6.767亿元(约1.0483亿美元);毛利率为52.3%(YoY+7.1pcts);净亏损5.244亿元人民币(约8120万美元),而去年同期净亏损为2.578亿人民币。在Non-GAAP下,净亏损为5.005亿元人民币(7750万美元),而去年同期净亏损为2.505亿人民币。另外,母公司网易(NTES.US)通过了一项购买网易有道已发行ADS股份计划,购买金额高达5000万美元。

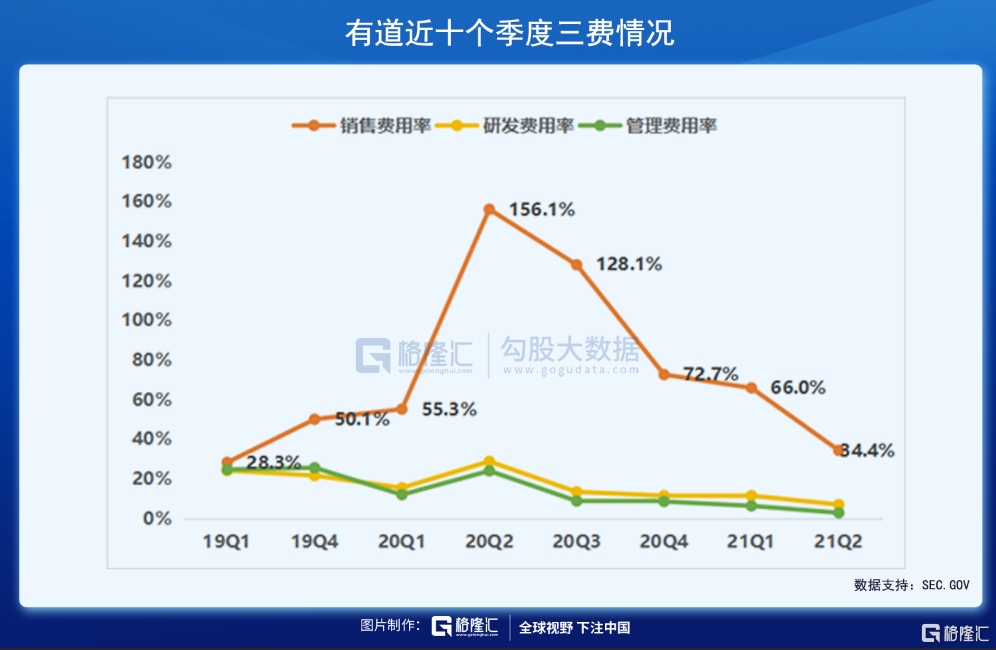

与此同时,有道运营支出也随着营收的增长而增长,Q2同比增116.3%至12亿元人民币(1.891亿美元)。其中,由于学习服务和产品相关营销力度的加大,以及营销团队的扩张,Q2销售费用同比增118.6%至9.732亿元(1.507亿美元);研发费用同比增96.9%至1.8亿元(2790万美元),主要受课程开发和技术专业人员数量增加的影响;管理费用同比增142.5%至6790万元(1050万美元)。运营亏损为5.444亿元人民币(8430万美元),而20年同期运营亏损为2.830亿元人民币。运营亏损率为42.1%,而去年同期为45.4%。

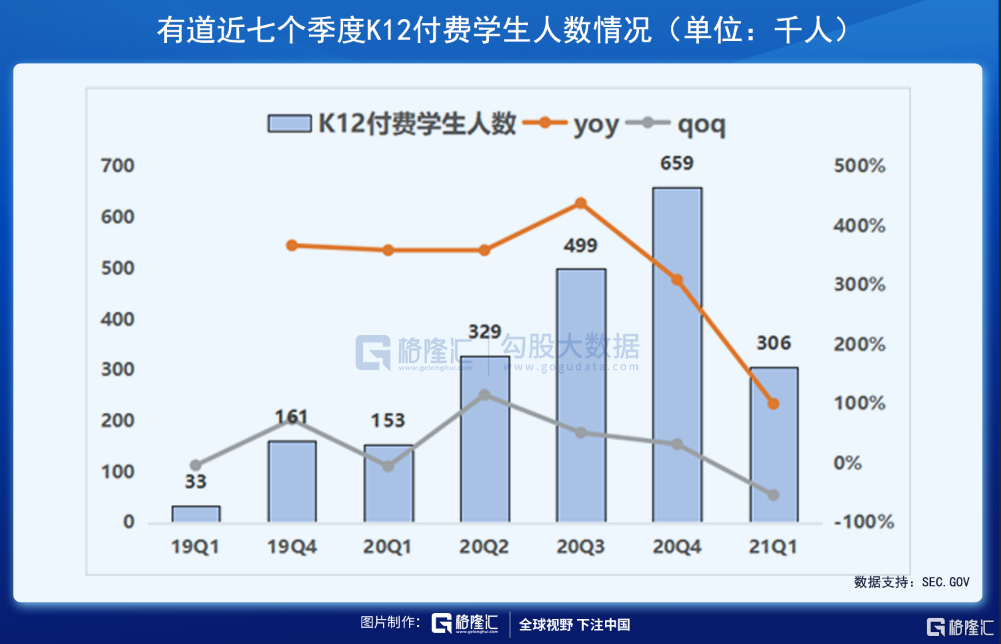

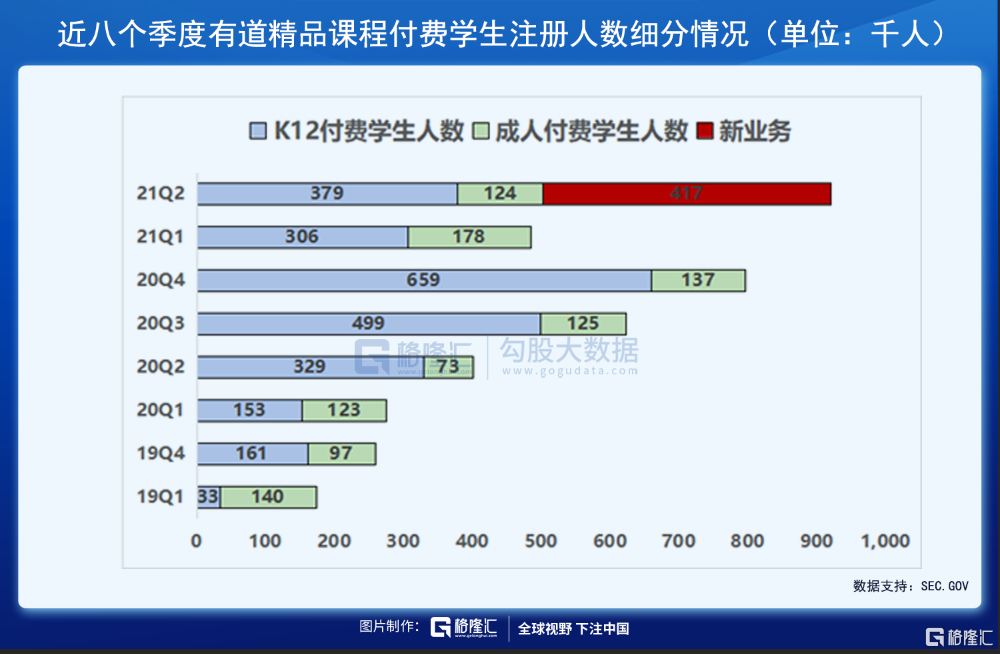

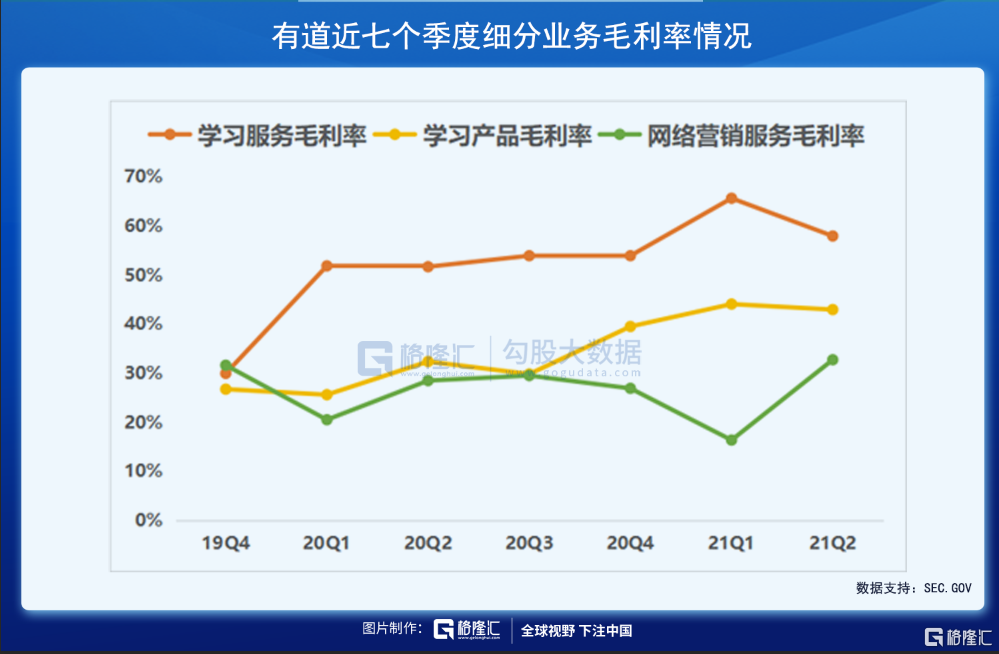

Q2有道精品课程付费人数和学习服务营收均翻番。从细分业务来看,Q2核心业务有道精品课程的付费学生注册人数同比增129%达919.5万,推动了以在线课程为主的学习服务营收同比增112.4%至9.21亿元。其中,得益于有道在成人教育上的不断探索,Q2有道精品课成人课程的付费学生注册人数增长了70.3%,占总付费人数的13.4%,成人部分的营收占总营收的比重为21.5%。成人教育方面,有道在中国大学MOOC上有137门课程被教育部认证为职业教育国家级精品在线开放课程。由于规模经济及持续优化的有道学院薪酬结构的推动,学习服务毛利率达57.9%(YoY+6.2pcts)。

在素质教育方面,有道旗下的爆款产品——有道纵横于Q2推出小班课程,净收入环比增180%。其中,编程课的续费率近90%,创历史新高。

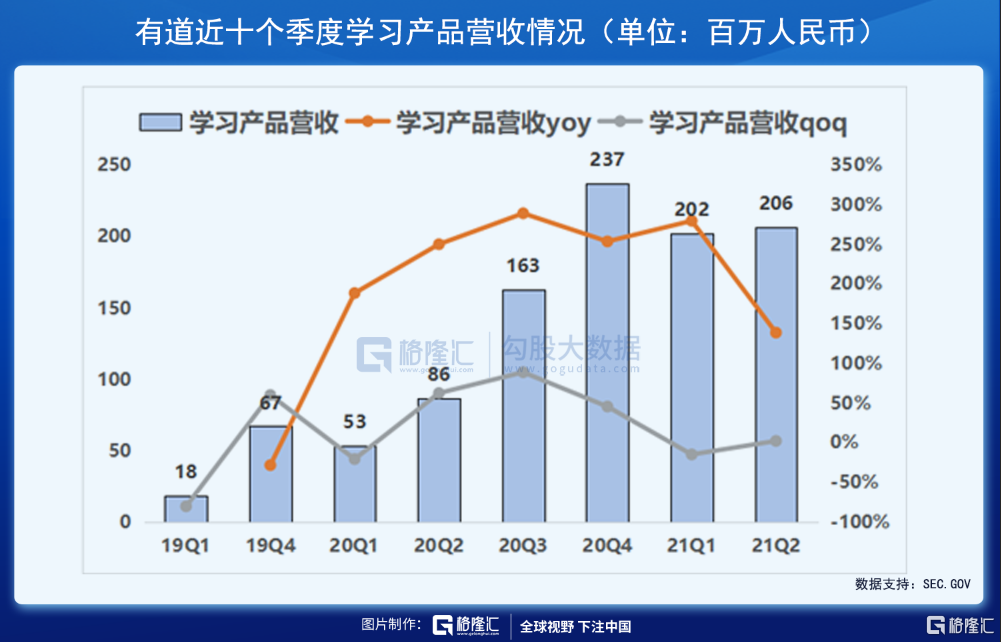

受有道词典笔K3系列新品销售额大幅增长的推动,以智能硬件为主的学习产品的净营收同比增138.8%至2.06亿元,而有道字典笔3.0的毛利率高于其他学习产品,使得学习产品的毛利率得以提升至43%(YoY+10.6pcts)。

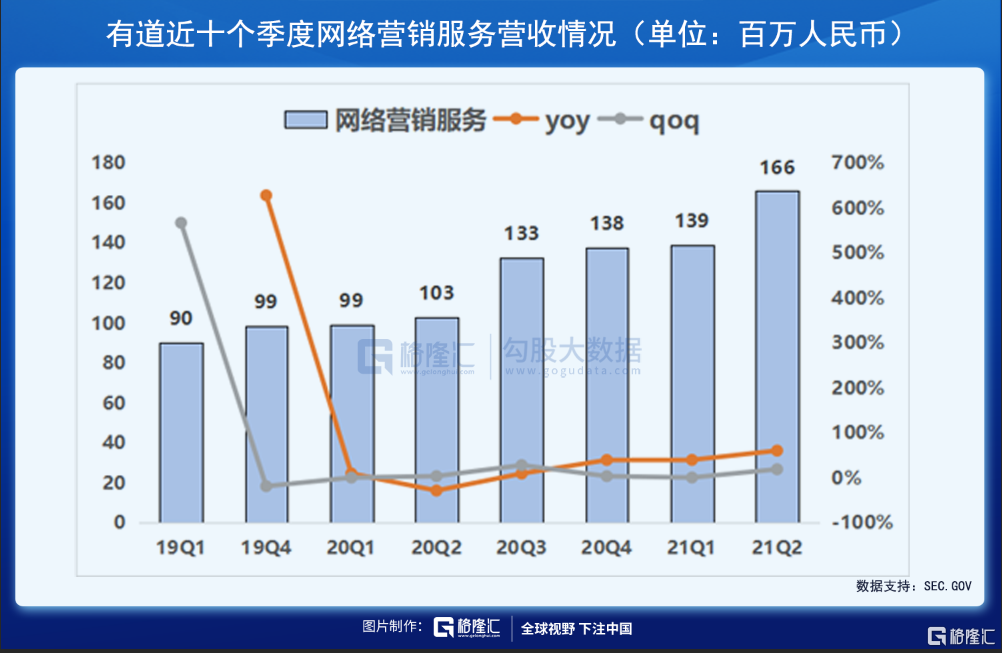

由于第三方互联网资产的广告销售增加,网络营销服务的净营收同比增60.8%至1.66亿元,毛利率状况也有所改善,达到32.7%(YoY+4.2pcts)。

受双减政策影响,有道Q3营收存在较大的不确定性。在进一步减轻学生义务教育家庭作业和校外辅导负担(简称“双减”政策)的政策发布后,网易根据监管的要求,做出了如停止暑期课程、取消所有安排在周末的课程等的业务调整,预计这些措施将在Q3进一步落地,将对有道现有的 K12 课程业务产生重大影响。另外,网易也在积极与监管机构就‘非营利’要求等进一步变化进行沟通。中期而言,网易仍将进行一段时期的调整和过渡。

在有道词典笔等学习产品、成人教育及素质教育的推动下,有道将处于行业洗牌阶段处于有利地位。从总体上来看,尽管K12业务营收约占公司总营收的比重为41.2%,但相较于头部在线教育公司(如新东方、好未来等),有道的业务组合更为多样化,对K12部门的依赖程度较低。

公司现金流充裕,来自母公司网易的支持也从不曾中断。自成立以来,有道便一直获得了网易集团的各种金融支持,包括目前8.78亿元人民币的短期贷款和3亿美元的循环贷款。另外,为了支持有道未来的业务,网易集团同意,在有道事先书面请求的情况下,该短期贷款将自动延长11个月。截至21年6月30日,有道的现金及现金等价物等的总额为19亿元人民币(合2.944亿美元),而截至20年12月31日为12亿元人民币。

在线教育然是教育技术的一部分,但教育科技不仅仅是在线教育。在转型方面,有道将通过创新技术和产品推动长期可持续增长,主要关注符合政策导向且高增长的四大非 AST类(非学科类)业务领域:智能学习产品、素质教育、成人教育和教育信息化解决方案。未来,通过推动业务不断适应变化的监管环境,释放四大非学科类业务的增长潜力,不断创新技术和产品,有道有望实现长期的可持续发展。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK