抱团压价?变脸破发?IPO增速,名堂也变多了

source link: https://www.huxiu.com/article/450230.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

抱团压价?变脸破发?IPO增速,名堂也变多了

本文来自微信公众号:红刊财经(ID:hkcj2016),原文标题:《IPO 提速,估值定价问题凸显》,作者: 刘增禄,题图来自视觉中国

年内新股发行节奏明显加速,323家新股年化后的数据已经打破新股上市峰值。在大量新股上市过程中,不乏有混水摸鱼者,这一点在每逢监管机构抽查时有直接体现,总会有大量公司选择撤回申报材料。

在新股发行阶段,因利益驱使,有大量资金开始从二级市场转战IPO发行询价环节,通过“抱团压价”方式获取利益最大化,这种做法不仅不利于企业直接融资,且也破坏了上市规则,很明显是有碍于证券市场健康发展的。此外,因部分公司上市时过于美化自身的基本面,也导致自身的估值定价存在失真情况,而上市后业绩变脸或股价出现“破发”也是必然的结果。

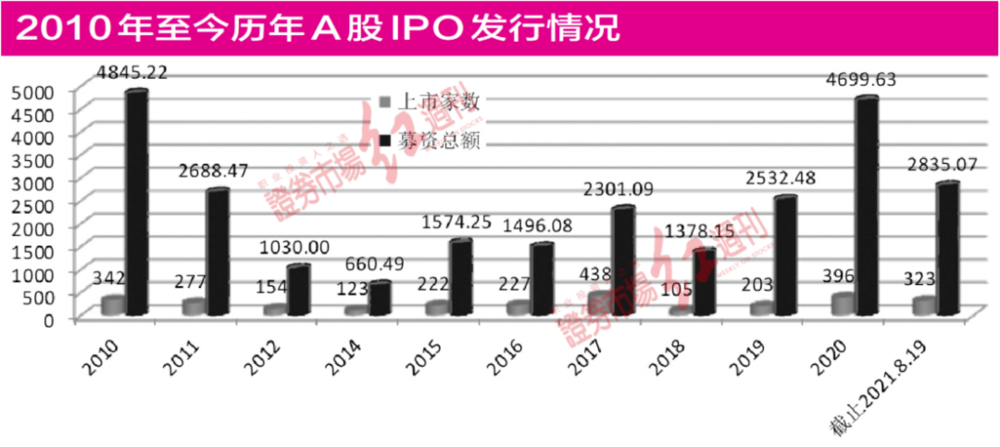

今年以来,A股IPO发行节奏明显提速,仅成功上市的新股就有323家,若从年化结果来看,上市数量已创历史新高。此外,已经过会或过审的还有数百家。

《红周刊》记者发现,在新股上市节奏明显加速过程中,也涌现出了很多值得重视的问题,譬如被抽中现场检查的公司主动撤回上市申请者明显增多;询价过程中,机构“抱团压价”、“地板价”或面值附近价格发行等。前者反映了上市公司对自身提交材料的信心不足,后者则反映了询价机构可能因利益驱使而人为压低了发行价。这种情况的发生,不仅不利于企业融资,也破坏了A股的发行环境。

发行过程中的估值定价一旦不真实,必然会影响到企业上市后的股价表现,而非正常的股价波动也必然会吸引更多投资者不理性“炒新打新”,结果就是,风险越积越大,直至爆雷。

年内IPO融资额或将超5000亿元

统计A股市场往年新股发行情况,目前上市数量最多的年份为2017年,上市者达438家,而今年时间虽然仅过了8个多月,但新上市公司家数已经达到2017年全年首发公司数量的73.74%,这一规模超过了A股历史90%以上的年度发行数量。

IPO发行提速,使得新股融资规模也水涨船高。统计数据显示,年内新登陆资本市场的323家新股募集资金总额达2835.07亿元,规模超过了2010年、2020年以外的其他年份。

普华永道中国市场主管合伙人梁伟坚在公司发布的《2021年上半年中国内地和香港IPO市场表现及前景展望》中表示,随着“十四五”规划战略推进,政策利好助力相关产业IPO及注册制改革进一步落实,今年下半年IPO仍会继续活跃,预计2021全年A股多层级资本市场获得IPO企业数量将达430~490家,融资规模有望再创历史新高,超过5000亿元。

值得一提的是,银行在今年也按下了IPO的“加速键”,年内已有重庆银行、齐鲁银行、瑞丰银行3家公司登陆A股,而拿到批文等待上市的还有上海农商银行。据证监会披露消息,目前还有13家银行正在排队中,其中城商行5家,农商行8家。从审核进度来看,湖州银行为“已反馈”,其余12家银行均为“预披露更新”。

催化A股IPO发行节奏明显加速的最主要推动力,无疑是注册制的实施。证监会上市公司监管部副主任孙念瑞曾在公开场合表态:“随着科创板、创业板注册制改革的先后落地,改革第三步就是全市场注册制将适时稳步推进。注册制下,企业发行上市效率会明显提高。”

事实上,统计数据也清晰显现,实施注册制后,创业板在今年已经有119家企业完成了IPO发行,科创板年内也有113家企业完成IPO发行,而依然在执行核准制的沪、深主板市场,年内分别只有68家公司和23家公司完成IPO发行,合计数量91家。仅从发行数据对比来看,注册制下的IPO发行上市效率明显提高很多,给了更多企业直接融资的机会。

强监管“吓退”拟IPO企业

注册制的实施不仅加快了企业上市融资的进程,同时也缓解了A股新股发行的老大难问题——新股排队“堰塞湖”。但不可否认的是,相较审核制,“带病闯关”者似乎也出现更多,每逢现场检查时,总会有一众公司选择撤回注册审核申请。经统计,强监管下,今年年内已有105家公司很“自觉”地撤回了IPO注册审核申请。

“在注册制实施后,上市标准有所放宽,很多企业都想尝试一下。”一位要求不具名的上海投行人士对《红周刊》记者表示,中介机构本着为客户服务的原则,如果企业不是确实有硬伤,一般都会尽量鼓励上市。多数企业通常都有一些小的瑕疵,如果是非实质性的问题,一般就会上报材料,但如果涉及到实质性问题,就会要求撤销,中介机构也是有自己的把控尺度的。“在以往核准制下,拟IPO公司也会被现场检查,但那时公司可以慢慢排队,排到把自身问题解决,而现在的现场检查则是出现问题就直接劝退。”

专门从事IPO业务的某律所合伙人也向《红周刊》记者表示,拟IPO企业主动撤回申请,说明越来越多的企业意识到,随着新证券法的实施,其信息造假等违规成本在加大。介于监管层在注册制推行所配套的监管设计上更趋于完善下,与其因自身存在的问题被监管层抓个现行,还不如主动撤回,毕竟撤回后进一步完善材料,还是可以再次申报的。

武汉科技大学金融证券研究所所长董登新在接受《红周刊》记者采访时,也给出了类似的解答,他认为被现场检查的拟IPO公司都或多或少地存在一些问题,一旦被抽中,此前的侥幸心理就会被打破,下次排队上市可能很麻烦。为此,保荐机构也不愿意冒险,选择主动撤回也是为了避免进入黑名单或受到相应惩罚。

8月13日,今年新股现场抽检结果出炉。证监会表示,部分首发企业依然存在会计处理不恰当、信息披露不充分、内部控制制度执行不到位等问题,部分中介机构也存在履职程序不规范、底稿记录不完整等不足。但整体来看,接受检查的公司中未发现触及发行条件的问题,未发现重大信息披露违规,也未发现中介机构重大执业缺陷等问题,均悉数过关。

对于这样的检查结果,显然是出乎投资人预期的,众多拟IPO公司在抽检前夕大面积“撤回”现象已经非常反常,可检查结果却未发现有重大违规、缺陷公司,如此结果显然让很多投资人难以理解。

如果说撤回审核申请公司真的没有问题,那为何A股历史上还出现过多起IPO财务造假的案例?譬如绿大地虚构合同、虚增固定资产和无形资产、少计提各项减值准备、通过关联方实现自由资金体外循环、挪用资产;万福生科虚构合同、自我交易、虚增预付账款和在建工程、虚增银行存款;欣泰电气虚增银行存款、少计提各项减值准备……总之,投资者担忧此次监管层的新股抽检很可能只是走过场。

对于投资人的担忧,资深投行人士王骥跃表示,这里有个重要性问题。此次证监会公告定性是没有发现“重大”的违规和执业缺陷,但也明确存在一些执业问题。没有发现重大问题是不影响发行条件的,这也是为什么有不少公司在领了警示函后依然下发了批文的原因。“如此情况恰恰反映了监管层检查严谨的态度,如果对所有问题不分轻重一刀切,没有重要性水平差异,一概认为问题都很大,那才是监管层检查不够严谨呢!”

多家新股年内低价发行

相较多家公司在抽查中撤回审核申请的新闻,近期,有关IPO询价阶段被机构“抱团压价”一事更值得关注,因为这一事件已引起监管层高度关注,并为此修改了科创板和创业板的股票发行与承销相关规定。

事实上,有关询价机构有意压低拟上市公司的发行价格新闻在往年也不少见,只不过不像今年那么明显。统计数据显示,今年以来,低于5元以下发行的公司就有27家,低于3元以下价格发行的达7家,有2元以下的甚至还有3家。低价发行的后果是,拟上市的IPO公司不能足额融资去投资新项目。有不少IPO公司掌门人甚至在机构询价后悲观叹息:“IPO价格竟然已经这么低了,我能不能不上了。”

今年7月,拟在科创板上市的某技术服务业公司吸引了10289个配售对象,但从初步询价报价信息来看,有多达9634个配售对象统一给出了1.97元的申报价格,占比达93.63%。如此高比例、高集中度的低询价结果,让公司发行定价最终止步于1.97元。这一新股发行定价为目前科创板历史上“第二低”。

其实,不仅仅是科创板公司存在低价发行情况,即使是创业板甚至主板市场今年以来也相继发生过超低价发行案例。在创业板公司读客文化的询价过程中,10096个配售对象中有655个报价1.55元,最终公司以此定价。7月19日上市首日,公司股价报收于31.66元,涨幅高达1942.58%,若中一签,上市首日就可获得1.51万元的浮盈。

读客文化发行上市后,公司刷新了创业板两项纪录:第一,公司股票1.55元的发行价为创业板有史以来最低发行价;第二,公司股价首日近20倍的涨幅,刷新了创业板有史以来新股上市首日最高涨幅。

不过,有意思的是,深市主板公司南网能源发行价虽然只有1.4元,但上市后股价却连续收出了14个涨停,以3月24日盘中创出的15.13元历史高点计算,区间最高涨幅一度高达980.71%。以1.22元价格发行的龙腾光电,发行上市首日股价较发行价也暴涨了707.38%,上市后三天涨幅超过10倍。

新股公司上市后的股价暴涨,对于那些线下获配的机构来说,收益显然是颇为丰厚的。

利益驱动询价机构有意“压价”

几家欢喜几家忧,IPO公司以不合理的超低发行价上市,对于线下打新机构和个人投资者来说如同“白捡钱”一样,但对于IPO公司来说,则很难通过上市募得正常业务发展所需资金,无形中也降低了企业愿意上市的动力。

统计数据显示,年内上市的次新股中有多达164家公司募资存在缺口,只有37家公司实现超募。譬如,6月22日登陆科创板的铁建重工,实际募集资金与预计募集资金间的差额高达36.26亿元;8月18日刚刚登陆科创板的格科微募资缺口也高达34.52亿元。此外,和辉光电-U、生益电子两家分别于今年3月份和5月份科创板上市的公司,实际募资同样较预期募资少了近20亿元。

对于询价机构的“抱团压价”,其实还可从新股公司的发行市盈率上得以体现,有众多的新股询价后的估值要明显低于行业平均市盈率。例如禽畜养殖公司晓鸣股份,今年3月25日询价时,所在行业平均市盈率为15.15倍,而公司的最终首发市盈率却只有7.98倍;软饮料公司欢乐家,5月19日询价时的行业平均市盈率为24.4倍,而公司的首发市盈率只有12.76倍;6月4日询价的医疗服务公司阳光诺和,首发市盈率为29.72倍,而其所属行业当时的平均市盈率却高达104.68倍。

那么,为何机构会“抱团压价”?究其原因很可能与“打新”无风险收益相关,毕竟新股发行价压得越低,询价机构后期回报也就越丰厚。

前述某律所合伙人对《红周刊》记者表示,超低的发行价并不能真正体现拟上市公司的真正价格,“询价阶段报价越低,与其上市后市场给予其的真实价格差价就越高,配售机构的收益也就越大。”也正是在此丰厚的打新收益回报下,选择网下申购询价对象的家数也在逐月上升中。

“在通过网下询价享受低价发行带来的价格优势后,多数询价机构又会在股票上市后集中抛售,形成低买高卖的稳定获利链条。”一位不愿具名的投行人士如是分析。

对于机构在新股询价阶段“抱团压价”的问题,也有观点认为是新股定价机制中的“高比例剔除”、“四数约束”、“按比例配售”等因素导致的。因为制度要求剔除掉10%最高的报价(新政策调整比例为3%),导致大家报价的时候不太敢往上报,说到底,机构寻求的是获配机会,而不是发掘企业的价值。

此外,为尽可能降低压价带来的影响,也有一些保荐机构会刻意在一定范围内调高报价区间,如此做法反而使得询价机构更有动力去“压价”,时间一长,就成了一种习惯性压价,报价永远比预测的底价还要低。

王骥跃认为,机构在新股询价阶段“抱团压价”不仅是对正常报价者权益的侵犯,且也导致新股上市后二级市场价格的扭曲,驱动市场去“打新炒新”,导致新股估值严重失真。“目前已很少有发行价明显高估的公司,企业定价主要是参考行业平均市盈率,然后再打个折扣,与公司基本面关系不大,甚至很多机构完全不去研究公司,只关心几个核心机构是怎么报价的。”

前述某律所合伙人也表示,现在多数机构的报价就是“抱团”,甚至根本不看同行业公司平均估值,就是看怎么低,怎么能够中标,就按此价格去报,“他们最先考虑的就是网下配售的收益,而低价发行的收益显然是最高的。”

“破发”现象或反映新股定价存在错位

近期,监管层对于机构在新股询价阶段的压价行为已经“亮剑”,上交所对6家资产管理机构予以了监管警示,中国证券业协会也对11家报价机构采取了自律措施。8月6日,证监会更是对《创业板首次公开发行证券发行与承销特别规定》部分条款进行了修改,并向社会公开征求意见。

在监管层的重拳出击下,8月份以来完成IPO发行的30只新股中,义翘神州的发行价最高,达到了292.92元,而发行价最低的金鹰重工也有4.13元,两元以下发行的公司没有再出现。此外,新股发行的平均发行市盈率也由之前的27.99倍升至36.18倍。

一边在打压机构抱团压低发行价现象,而另一面也不可忽视的是,很多新股公司的发行价格其实不仅远远超过审核制下划定的23倍市盈率红线,且还远远超过了自身所在行业的平均水平,譬如诺禾致源上市时的估值就达231.51倍,而之江生物也达189.85倍,此外,欧林生物、艾为电子、长远锂科、复旦微电、中望软件、和林微纳、奥泰生物等公司首发市盈率均超过了百倍。

虽然注册制规则的建立,确实打破了过去23倍市盈率“铁律”,按照监管规则制定本意,注册制下的询价制度安排理应形成市场化的价格,参与询价机构主体所报价格应该趋向于更真实的企业价值,但询价机构在询价阶段的不谨慎不客观,以及企业传达信息不准确,还是导致了部分公司以不合理的价格去发行,最终的结果是,年内上市的新股中有多达18家公司出现了股价“破发”情形。

禽畜养殖公司神农集团在登陆沪市主板后,仅仅上市交易3天就跌破了公司的首发价格,此后一直未能收回,破发幅度超过了30%。对此情况,公司董秘办给出的回复是,“股价不受公司控制,现在公司经营一切正常。”

资料显示,神农集团成立于1999年,目前主营业务有生猪养殖、生猪屠宰、生鲜猪肉食品销售等。因所在行业持续不景气,公司今年一季度净利润同比下滑了7.85%,8月17日公布的首份中报,净利润也再度下滑了42.2%,业绩表现持续不振。而或正因基本面的不佳,神农集团股价出现了“破发”。

年内“破发”深度排在第二位的是尤安设计,目前尚未公布中报业绩,但从公司公布的4月份IPO后数据来看,虽然9.27%的营业收入增速与16.08%的净利润增速基本和2020年持平且略高于2020年全年增速,但公司的首发市盈率却达35.6倍,而同期公司所处房屋建设行业的平均市盈率却仅为6.25倍,发行估值高于行业均值近6倍。对于该公司股价的“破发”,不乏有观点认为是其询价阶段过高定价所导致的。

事实上,针对年内上市股价迅速“破发”的18家公司,《红周刊》记者分析也发现,这些“破发”公司中有12家公司的首发市盈率是要高于行业平均估值的,除了尤安设计的估值高于行业均值近6倍外,其他基础建设类公司蕾奥规划的36.01倍首发市盈率也为行业平均市盈率(15.47倍)2倍以上。从逻辑上讲,这些“破发”公司上市后迅速跌破了发行价,与其自身偏高的发行估值有很大关系。

不过,对于新股“破发”现象,王骥跃却认为“破发”与新股首发价格和市盈率没有太大关系,低市盈率发行的公司也有破发的,“新股‘破发’与二级市场对这个股票的定价有关,二级市场看好的,就会上涨,二级市场不看好的就可能破发。”

虽然王骥跃说法有他自己的道理,但价格不能明显偏离价值却是最基本的经济常识,很多新股上市后出现“破发”现象不排除与招股书中过于美化基本信息有关,毕竟上佳的财报更容易过会,也更容易获得投资人认可。但反过来,很多财务数据的失真也让询价机构对其估值的判断出现偏离,被高估或低估的可能性明显增多,像年内上市后跌破发行价的神农集团等公司,其上市后业绩出现快速“变脸”,不排除与其招股书中过于美化往年财务数据有关。

前述的律所合伙人也表示,新证券法形势下财务造假是要承担法律责任的,所以大部分公司是不敢冒险造假的,但业绩粉饰可能性还是存在的,一些费用可以进行跨年度调节,其目的就是为了让增长指标更好看,以此在发行上市时能实现一个更好的价格。“毕竟利润如果连年下滑,投资者一定是不愿意参与投资的,届时发行价格也必然会受到负面影响。”

(本文已刊发于8月21日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

本文来自微信公众号:红刊财经(ID:hkcj2016),作者: 刘增禄

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK