义翘神州:史上最贵新股,会是“注水”肉签吗?

source link: https://www.gelonghui.com/p/481268

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

义翘神州:史上最贵新股,会是“注水”肉签吗?

原创 8小时前

18,134两家公司,“不义”联盟?

万众期待的新股义翘神州今日登陆深交所创业板,从目前的首日表现来看,应该可以说并没有让中签股民失望。

上市首日,义翘神州高开超100%,截至收盘,涨幅收窄至68.4%,报493.3元,成交额超过45亿元,最新总市值335.5亿元。

按照义翘神州292.92元/股的发行价来计算,本次打新中一签的股民盈利可以超过10万元,妥妥的大肉签。

虽然没有达到之前预计的中一签赚39万这么肉,但那是按今年创业板上市的116只新股平均266.65%的首日涨幅计算的。

考虑到义翘神州的“A股史上最贵发行价”,与近两年3只发行价超过200元的注册制新股平均67.2%的上市首日涨幅相比,表现可以说基本及格。

重点是,义翘神州成为新的史上最贵新股,取代的是发行价271.12元/股的石头科技。而后者在上市一年半的时间里,股价最高曾达到接近1500元,目前股价为1271元。

义翘神州是否也能接力石头科技,创造又一个股价奇迹?

1 “注水”肉签?

同为新股,今日上市的艾为电子也暴涨超过250%。新股涨势虽然凶猛,但能涨多高、能涨多久,还是要看基本面情况是否能提供足够强硬的支撑。

回到义翘神州,这是一家生物科技公司,主要从事生物试剂的研发、生产和销售提供技术服务,主要产品有重组蛋白、抗体、基因和培养基等。

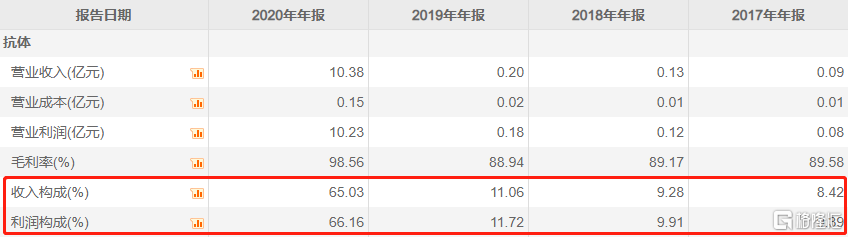

从主要业务的收入组成来看,2020年之前,义翘神州最为重要的应该是重组蛋白产品,营收占比常年在60%以上,利润占比更是接近70%。

然而从2020年开始,受新冠疫情影响,义翘神州的重组蛋白产品收入与利润占比大幅下降至不足30%;2021年更是降至分别只有不足19%。

相对应的是,抗体则从往年10%左右的收入占比,暴涨至2020年的65%以上。2021年一季度,抗体收入和利润占比更是分别达到了75.5%、77%。

数据来源:chioce

从以上数据可以得出的结论是,义翘神州是一家标准的抗疫概念股。疫情期间,该公司通过一系列新冠病毒相关蛋白、抗体等生物试剂产品的开发,使得收入迅猛增长。

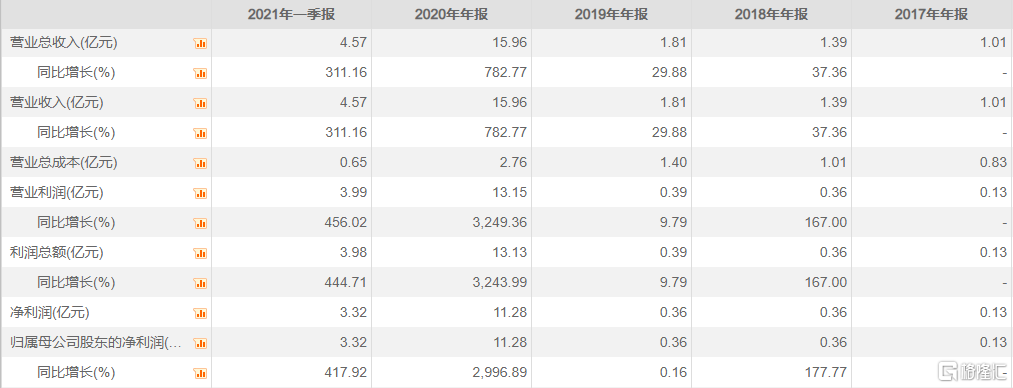

具体数据来看,2020年,义翘神州营收16亿元,与2019年的1.8亿元相比,同比大幅增长782.77%;净利润为11.28亿元,与2019年的0.36亿元相比,同比大幅增长近3000%。

随着2021年第一季度全球疫情反复不定,义翘神州的营收同比继续大幅增长311.2%,达到4.57亿元;净利润为3.32亿元,同比增长418%。

毛利率方面,也从之前的80%出头,激增到2020年和今年一季度的97%。作为对比,去年贵州茅台的毛利率也才91.4%。

数据来源:chioce

财报虽然相当亮眼,但如果去掉其中13.42亿元的新冠病毒相关产品收入,余下的收入只有2.54亿元,同比2019年度增长为40.6%。与往年相比,增速并不算大。

那么问题来了,随着新冠疫苗逐渐普及,在疫情影响越来越低之后,义翘神州是否依然能保持良好的业绩。

据义翘神州预测,2021年前6个月,公司实现销售收入6亿元至7亿元,同比增长21.17%至41.37%;归母净利润为4.2亿万元至5亿元,同比增长25.5%至49.4%。

由此可见,公司业绩已经出现下滑迹象。

2 疑惑“兄弟情”

义翘神州的创始人,是曾获得麻省理工生物化工博士学位、并在世界顶尖制药公司默克从事病毒疫苗研发工作的谢良志,直接或间接持有义翘神州70%的股份。

目前,谢良志名下拥有两家A股上市公司,分别是2020年6月22日在科创板上市的神州细胞,和今日上市的义翘神州。2016年,义翘神州的前身,义翘有限公司由神州细胞以派生分立方式设立。

除此之外,两家公司之间牵连依旧甚广,到了令人生疑的程度。

首先,从研发投入来看,2017年至2020年,义翘神州的研发费用分别为0.22亿元、0.22亿元、0.23亿元、0.26亿元。四年之内,研发投入只有400多万的增长。

并且在利润暴增的2020年,义翘神州的研发投入并无明显增长。研发费用在总营收中的占比只有1.6%,难怪毛利率可以达到97%。

数据来源:chioce

众所周知,医药生物领域竞争十分激烈,龙头公司不得不加强研发才能与新生代药企抗衡。资料显示,全球研发投入最多的10大药企,平均研发强度是19%。

A股方面,2020年研发投入最大的是恒瑞,全年投入近50亿元,费用占比达到18%;其次是复星医药和迈瑞,分别投入40亿元和21亿元,研发费用占总营收的比重为12.2%和10%。

由此可见,义翘神州的研发投入相当低。这也导致公司的研发能力在行业中偏弱,成立至今只拥有5项专利。作为对比,同行业的科兴制药专利申请达到60项,已通过的也有38项。

再看看“兄弟公司”神州细胞。上市之后,神州细胞股价一度涨至103元,但随后便阴跌不止,今年4月份跌至40元不到的低点,目前为62元。

神州细胞的股价大跌,原因是其业绩不断亏损。

2020年营收只有32.8万元,同比下降87.56%;净亏损超过7亿元,今年一季度净亏损近2亿元。2018年至2019年,净亏损则分别为4.5亿元和近8亿元。

神州细胞连年亏损的原因,是由于研发投入的持续增大:2018年至2020年,研发费用分别为4.35亿元、5.16亿元和6.1亿元,分别是其总营收的145倍、172倍和1860倍。

数据来源:chioce

这么一看,就很有意思了:谢良志旗下两家公司,神州细胞连年亏损,却大手笔投入研发;义翘神州盈利能力倒是不错,研发投入却少得可怜。这未免也太巧了。

并且,在2020年,义翘神州是神州细胞的第六大供应商,只比第五大供应商的关联交易金额少了一百多万。原因在于,义翘神州向神州细胞提供的商品和技术服务远低于市场价。

反过来,神州细胞倒是在2020年之前一直是义翘神州的第一大客户。

并且在疫情爆发之前的2019年低,神州细胞还在义翘神州的应收账款名单上排名首位,应收账款为1200.5万。值得一提的是,当年神州细胞的全年营收也只有264万元。

2018年至2020年,义翘神州应收账款逾期比例分别为29.8%、51.3%和21%,具体金额为分别为879.7万元、2481.2万元和7676.2万元。2019年,义翘神州的坏账准备为1752.3万元。

从这一点来看,义翘神州还有一定的财务危机风险。

3 结语

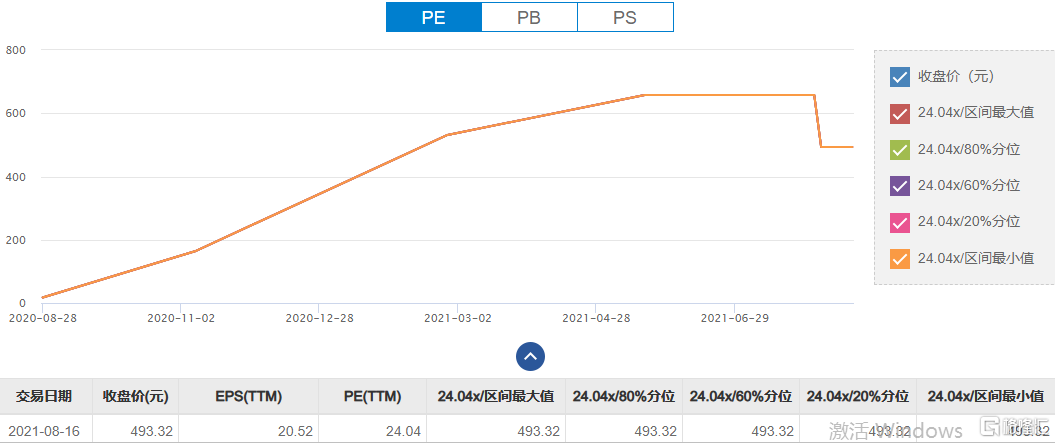

虽然从估值来看,按今天收盘价493.3元计算,义翘神州目前的PE只有24倍,远低于所在行业最近一个月147倍的静态平均市盈率。

数据来源:chioce

但一方面,公司的业绩存在下滑风险;另一方面,与“兄弟公司”之间存在说不清道不明的种种内幕。再加上隐现的财务危机可能,这样的“注水”肉签,你敢买吗?

Recommend

-

89

-

30

我中了史上最烂新股 鸿合科技,一个板就开,然后一路向南。还以为是大肉,花光了今年的所有运气。现在还拿着。...

-

9

一签一辆宝马5,“史上最贵新股”成色如何? 仅凭新冠疫情助推公司2020年营收规模从亿元级别跃进十亿元级别,又能否配得上“史上最贵新股”呢? 8月3日,有着重组基因、抗“疫”、新冠核酸检测、CRO等诸多标签的义翘神州开启网上申购,发行价...

-

31

A股史上最贵新股来袭!禾迈股份定价557.8元/股 您的浏览器不支持视频播放,请升级浏览器。 2021年12月7日晚,禾迈股份发布首次公开发行股票并在科创板上市发行公告。公司最终确定发行价格...

-

7

中一签缴27.9万元,史上最贵新股禾迈股份遭3.6亿元弃购! 您的浏览器不支持视频播放,请升级浏览器。 A股史上最贵新股禾迈股份披露发行结果:网上投资者缴款认购282.51万股,认购金额15.76...

-

4

-

8

刚刚,年内最贵新股上市,破发了36氪的朋友们·2022-09-29 02:24募集的资金还是比原计划多了近5倍,达到近60亿元。前几天...

-

4

“年内最贵新股”万润新能上市破发,磷酸铁锂行业产能大扩张36氪的朋友们·2022-09-30 12:38从万润新能所处行业角度来看,目前其所处行业正处于产能扩张期。

-

6

义翘神州参与发起设立产业投资基金,认缴出资额2.99亿元,占认缴出资总额的29.9% 义翘神州(301047.SZ)公告,公司共同发起设立产业投资基金,投资基金总认缴出资额为10亿元,其中,公司以自有资金认缴出资额2.9...

-

5

2023-05-05 08:06 义翘神州:正在探索利用 AI 技术助力提升大分子生物试剂的研发效率 据财联社 5 月 5 日报道,义翘神州在互动平台表示,公司正在积极与合作伙伴一起探索利用 AI 技术,助力提升蛋白,抗体等大分子生物试剂的研发效...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK