第三方品牌收购潮,是品牌“薅羊毛”,还是资本“割韭菜”?

source link: https://www.amz123.com/thread-753990.htm

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

第三方品牌收购潮,是品牌“薅羊毛”,还是资本“割韭菜”?

Morketing Global:在这里读懂全球化!——围绕全球营销人的媒体服务平台Morketing.com 专注于“中国企业全球化”的独立媒体品牌。

1天前 639

跨境电商的热度,近期都集中在了 Amazon 身上。一边是大卖被封、中小卖家也被牵连;另一边是每天都有公司融资,做的是收购 Amazon 第三方品牌的生意。据笔者粗略统计,大大小小、不同地区已经收录了 29 个收购方的融资信息,融资金额动辄数亿美金。

最早媒体开始报道时,Thrasio 是被提及比较多的一个收购方,当时看外网也多是其收购欧美品牌然后做增长的新闻。但是当类 Thrasio 机构的融资新闻越来越多时,我们就知道,这些机构将很快进入中国市场。

5 月,Thrasio 宣布已在中国建立团队并投入资金以拓展中国市场。

6 月,Berlin Brands Group 宣布进入中国市场,并投资超过 5 亿美元收购 Amazon 上的品牌。

The Razor Group、factory14 等公司都在中国设立了办事处。

中国公司 Nebula Brands 成立于 2019 年,今年 5 月份开始针对 Amazon 第三方品牌进行收购业务。Nebula Brands 联创王彦植告诉记者,现在他们团队每天都要初筛 20 多个项目数据。

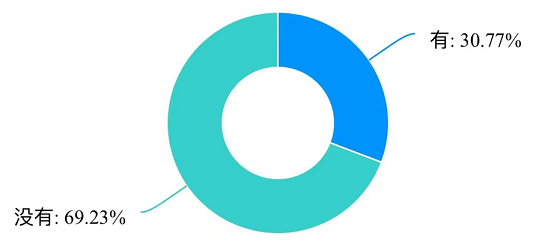

另一端笔者也做了一个小调研,结果显示,30.7% 的 Amazon 品牌曾经收到过这类机构发出的收购意向。

问卷结果:是否收到过

类 Thrasio 公司发来的收购意向?

在海外,中国卖家有强烈的存在感。消费端,WebRetailer 数据显示,美国、英国和德国是Amazon 最大的 3 个消费市场;卖家端,Amazon 头部大卖家中,中国卖家占比超过 63%(Ecomcrew 数据),其次是美国。

从笔者统计的数据来看,大多数第三方收购公司会首先从消费者集中的欧美市场来寻找品牌收购标的,在前几年卖家占比最大的中国市场并没有被列为高优先性,但随着前些日子有品牌收购公司 Authentic Brands Group 申请 IPO,再加之近期的大量资金涌入,中国品牌也开始“被抢夺”。

“不同机构的案子之间会有重叠,但其实每个公司的阶段并不相同,有时候甚至合作会更多一些。”王彦植表示。

01上半年融资大热的快时尚“被嫌弃”中国跨境电商的快速发展得益于强大的供应链体系,所有中国第三方品牌被收购时,我们会理所当然地去认为,他们看中的是我们强大的供应链体系。但这只是其中的一部分。如果去统计这些收购方的收购类目,会发现,我们把供应链发挥到极致的快时尚类目是大家都不愿意去碰的,被一起“嫌弃”的还有 3C 类目。

例如,坐标德国的品牌收购公司 SellerX 看重需要定期补给、可移动性比较强的产品,家居、园艺、宠物用品是公司目前关注的赛道。Razor Group 则是在个人健康、家居、运动等生活类品牌中寻找合作伙伴。除了上述类目,婴儿用品、户外运动等也是被很多公司考虑的赛道。

“Nebula Brands 现在做的品牌收购,其实就是欧美一直以来在做的 Buyout,和风险投资是 2 种完全不同的逻辑。”王彦植表示。而这也是大家不愿意去碰服装和 3C 的根本原因。

“受益于”SHEIN 不断飙升的销售额和估值,虽然前景不甚明朗,资本依然愿意花大价钱去押注下一个 SHEIN,这与风投的根本运作模式有关,需要一个能够拿到超高倍回报的项目去抵消其他大量项目投资失败的风险。

但在品牌收购方这里,收购标的的需要等同于稳定的流量池和现金流。他们做的更像是计算题,VC 则是押概率。因为这些收购方貌似采用的都是相同的评判标准,最典型的就是 Thrasio 的“R 次方”,Rating、Reviews 以及 Rank。

“从收购标的来说,Nebula Brands 收购的是品牌,这里面主要收购的是品牌方授权供应商售卖产品的权利、对品牌产品 Asin 页面的管理权利以及累积的评论、评价和排名。因为 Amazon 不是店铺逻辑,而是产品和品牌逻辑,平台的展示规则也基本上是稳定的,取决于评论、评价、销量等最能影响消费者购物决策的因素。”王彦植解释道。

鉴于上述原因,这些机构等同于收购的基本盘,是相对稳定的流量池和由此产生的订单和现金流,追求的是基于稳定的增长潜力。这也就解释了为何这些收购方会拒绝服装、3C 这种迭代较快的类目,而是集中在用户有稳定需求、产品复购率较高的慢节奏类目,减少 listing 页面因为产品迭代而名存实亡甚至消失的风险。

在这个基础上,不同的机构的标准会有少许的不同,或者多看一些指标。例如 2020 年在美国成立的 Acquco ,两位创始人 Raunak Nirmal 和 Wiley Zhang 在共同创立 Acquco 之前,在与 Amazon 相关的岗位上分别工作了 5 年和 3 年,目前已经完成 1.6 亿美元的 A 轮融资。Acquco 在选择品牌时还会主要看 4 个数据,品牌在 Amazon 上过去 12 个月的收入、品牌在 Amazon 上的业务销售额占比、FBA 与 MFN 的比例、最佳 ASIN 占总销售额的比例(爆款比重)。对于很多收购方来说,品牌一定不是局限于 Amazon 上的,还有官网、甚至成熟一些的还有线下渠道。

基于上述逻辑,品牌收购方在确定收购对价的时候就相对更容易一些,机构通常是按照年利润的 3-5 倍去收购,然后再去看一些品牌可能存在的短板去减掉一些对价。收购之后,一般会在一段时间内和被收购方共享一定的“利润”,来避免被收购方又变成竞争对手,因为几乎所有收购方都只是收购品牌和绑定的店铺,并不需要原品牌的团队。

02

资本下场,

卖家趁势“薅羊毛”还是拒绝被“割韭菜”

这类第三方后续的品牌经营模式,基本上都是中国供应链+海外本地的营销团队,在完成多品牌收购后,借助于规模化来提升各环节效率以及对服务商的议价能力。很明显,原来的运营团队是不在收购范围的。这些收购行为完成之后的业务模式很像经济全球化在 Amazon 上的缩影。经济全球化表现在各类生产要素跨国跨地区流动,比如 iPhone 研发集中在硅谷,CPU 生产由韩国三星代工,电池、摄像头、屏幕在日本完成,组装可能在越南、中国,也就是说集合全球资源,让合适的人做擅长的事,实现效益最大化。

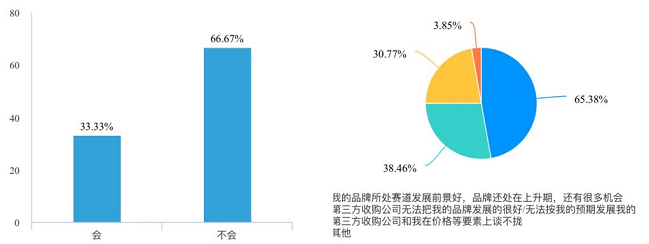

在收购之后,这些品牌可能会“长得更大一些”,但是依然都还是一个个独立的品牌,相对于竞品,可能实力较以往强了一些,但不会呈指数级增长。对比海外,中国的类 Thrasio 公司数量很少,动作却没慢多少。中国的团队对中国卖家的想法、习惯有更深的了解,在收购中国品牌时沟通上会更顺畅,但鉴于中国金融市场的不同境况,对于中国的收购方来说,难度在于从海外进行股和债的募资。“我们和 VC、代运营做的都是不同的事情”王彦植说道。这个事情为什么能跑通?与时间有很大的关系。从这类收购公司的成立时间和融资节点可以看出,整合 Amazon 第三方品牌的趋势出现在 2019 年之后。造成这一趋势的原因主要是 Amazon 上做得不错的第三方品牌开始可以被界定为“优质资产”。随着 Amazon 的发展,物流等基础设施和政策的不断完善让海外消费者的网购行为有了更好的体验,加之疫情加速了电商的发展,且购物习惯的线上化不可逆,让 Amazon 本身以及其平台上第三方品牌的价值都更具确定性。虽然也有一些风险,但整体来看,Amazon 偏向于消费者的平台定位和海外监管的严格,又给一些收购方吃了定心丸。而中国卖家的现状,也让一些人考虑出手。笔者写下本文前,发放了一份针对 Amazon 卖家的问卷,其中一个问题是,如果收到收购意向,会不会出售品牌?结果中,不会出售品牌的人占比 66.67%。不出售的理由主要是商家判断自己的品牌还处在上升期,还有发展空间。另外,对店铺被收购后能否按预期发展的质疑以及价格谈不拢这 2 个原因也占很大比例。

Amazon 品牌卖家普遍面临货品积压问题,账面上的数字好看,但实质上手里的钱少得可怜,现金回流并不容易。而整个品牌出海的趋势越来越强,之前的一些中小卖家在看到大卖被封号而想要将业务重心分散开来,也需要有资金支持,卖掉多家店铺中的一个试试水、解决资金问题也不是什么亏本买卖。这些类 Thrasio 公司正在打天下,都想通过争抢卖家占据某一赛道,此时的 Amazon 卖家可以说是“香饽饽”,并不完全被动。至于要不要卖,卖家完全可以根据品牌发展阶段和自身需求来决定。但也有卖家担心,类 Thrasio 公司入局会改变 Amazon 内的竞争格局,斗不过资本和技术不如趁早妥协。其实,问卷结果中,关于类 Thrasio 公司的收购行为是否会对自己造成影响的问题,回答会与不会的比例基本五五开。

03

结语

现下,Amazon 品牌的收购行为涉及到 3 个主体,品牌收购方、Amazon、Amazon 品牌。商业逻辑实际上是基于品牌作为资产价值随时间发生变化,赚取品牌实际产生利润与收购价格之间的价差。对应的是,Amazon 上一些受困于现状、无法再增长的品牌卖家的出手需求。

这些第三方希望通过一个风险更低的模式,绕过 0-1 的阶段,而后根据类目的布局,甚至想要做成一个消费集团。

而对于 Amazon 上的中国卖家,如果在做品牌,其实也算是一条不错的退出路径。而如果想要继续坚持下去,则要清楚自己的短板和对方的潜在优势,才有可能在未来争取一个更好的局面。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。-

参与评论

登录后可评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK