暴跌下的互联网、白酒们,底在哪?

source link: https://www.gelonghui.com/p/478423

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这一周,可谓大起大落、惊心动魄。

开头的两天,成长股、价值股,倾巢覆乱、泥沙俱下。教育股就不说了,以往的香饽饽,互联网大厂们、白酒们,同样摔得鼻青脸肿,但周三夜晚的一个喊话,第二天直接来了一个大反抽。周五,互联网、白酒股又再度下跌。

股票市场就是这么神奇,一个政策,可以引发一场血案,也是一个政策,又可以把血案瞬间变成一场狂欢。但不管怎样,在国家战略出现大变化的当下,有一些行业过去的经营逻辑也好,投资逻辑也罢,毫无疑问已经被杀,所以大概率仍会继续走弱。

不过,从另外一个角度看,除了教育股,其他的像互联网、白酒等,杀逻辑不等于价值毁灭,政策虽然狠,但也没有说直接要这些公司“关门大吉”,需求还在,生意就还在。

那么,又该用什么新视觉去看待这些股票?

对标基础设施:大厂们估值还得跌

此次被杀最严重的,是互联网、白酒,如果说过去半年政策还遮遮掩掩,资金还扭扭捏捏,那本周可以说是彻底宣判重估时间的来临。

先说大家比较关心的互联网大厂。

以往市场习惯把大厂称为成长股,最有利的证据是净利润动则40%、50%的增长,即使一些处于亏损的互联网公司,因为渗透率、营收的高速增长,以及前面被验证的各种“赢家通吃”成功案例,市场也愿意将其归入成长股行列。

反垄断的实施,最直接的财务影响就是大厂们的成本上升、利润增速下滑,所以估值崩塌,迎来“戴维斯双杀”。

成长股的神话是不复存在的了,那大厂们接下来的归属,又会是什么股?

这取决于一下大厂们未来要扮演什么角色,以下四种是市场谈论比较多的角色类型。

1、基础设施化

本质上互联网只是一个工具,是经济的参与方在这个工具的帮助下,去做出经济行为,所以互联网回归基础设施,逻辑上没毛病。

国内上市的基础设施公司,例如电力公司、自来水公司、燃气公司,还有电信运营商,动态PE多数在10-15倍的区间,而中移动则要更低一些,只有7倍。

经过这半年的跌势,尤其是周一周二的暴跌,腾讯和阿里巴巴的动态PE已经下探至21倍,其他的互联网公司,像京东,动态PE跌到13倍,已经处于基础设施公司的估值区间,但其他的像美团,估值还有百倍,一些上市不就且尚未盈利的互联网公司,市值还有好几千亿。

显然,如果对标“水电煤”们,那么大厂们的估值离见底还很远,再跌30%甚至50%都属正常。

2、广告公司

互联网大厂们的业务,例如电商平台公司,搜索引擎公司,包括社交媒体公司,它们营收的重要来源之一是广告或者类广告业务。国内的广告公司的动态PE水平在15-20倍的区间,这个估值的上限也才勉强够得上大厂们现在的估值下限。

3、商业地产公司

大厂们尤其是电商平台,业务类型和商业地产非常相似,只不过它更强调虚拟性,天猫创始总经理黄若就曾经说过:“电商平台,实质上已经变成了网上的商业地产公司。”

商业地产公司的动态PE多在10-20倍,估值的差异与各公司所拥有的地产资源禀赋有很大关系,和广告公司一样,这个估值区间的上限也才勉强够得上大厂们现在的估值下限。

4、价值股(银行)

将大厂比喻为银行股不是很恰当,毕竟大厂们的业务和银行的业务不一样,阿里和腾讯虽然有信贷业务,但占比还非常小,我们主要想用银行股作为价值股的参考尺度。

如果用动态PE作为估值指标,大部分银行都在10倍以下,大型银行如工行、建行只有5倍,最优秀的招行为11倍,宁波银行为12倍,同样大幅低于现在大厂们的估值水平。

综上,大厂们不管成为以上四种类型中的哪一种,情况貌似都不怎么乐观,因为估值下行的空间还很大。

业绩增速:大厂们估值稳不住

不过,更多人愿意从增速和估值的匹配度上进行去评估,就以国内最大的游戏和社交媒体公司为例。

过去,40倍的PE对应的是年均40%的净利润增速,那经历反垄断后,加上互联网流量见顶,公司还想维持40%的净利润增速,变得很困难,因为占比超过60%的游戏业务、金融科技业务都直接躺枪口上,社交媒体广告和云计算业务还称不上营收主力军,一时半会很难补上来,也没看到有什么能担大梁的新业务出来。

当然,如果整体上净利润能够维持20%的增速,对公司而言已经是腰斩,但仍然可以匹配得上眼下20倍的动态市盈率,除非,连这20%的增速都无法保证。这或者正是不少人选择坚守,甚至大举抄底的股民的信念。

估值是一门艺术,很多时候没有办法从“一加一等于二”去解释,市场的波动、错杀也时有发生,公司会不会继续跌破20倍的估值,其实已经不由公司基本面决定,生杀大权在监管部门。

而监管部门的逻辑,必定是服务于整个国家的大方向、大逻辑,在本周二格隆汇的文章《砸盘,清仓,逃命:暴跌两日,何去何从?》中就有过详细的论述,当中有一句虽然简单粗暴,但却道破本质的句子,我们在这重温一遍:

“所有不利于芯片半导体和新能源以及生孩子的行业,都不配有利润。”

从这个角度看,或许你认为20%的净利润增速,已经很低,很配合国家政策了,但监管部门是这么想吗?

以同样的角度再说说另外一个遭重锤的行业——白酒。

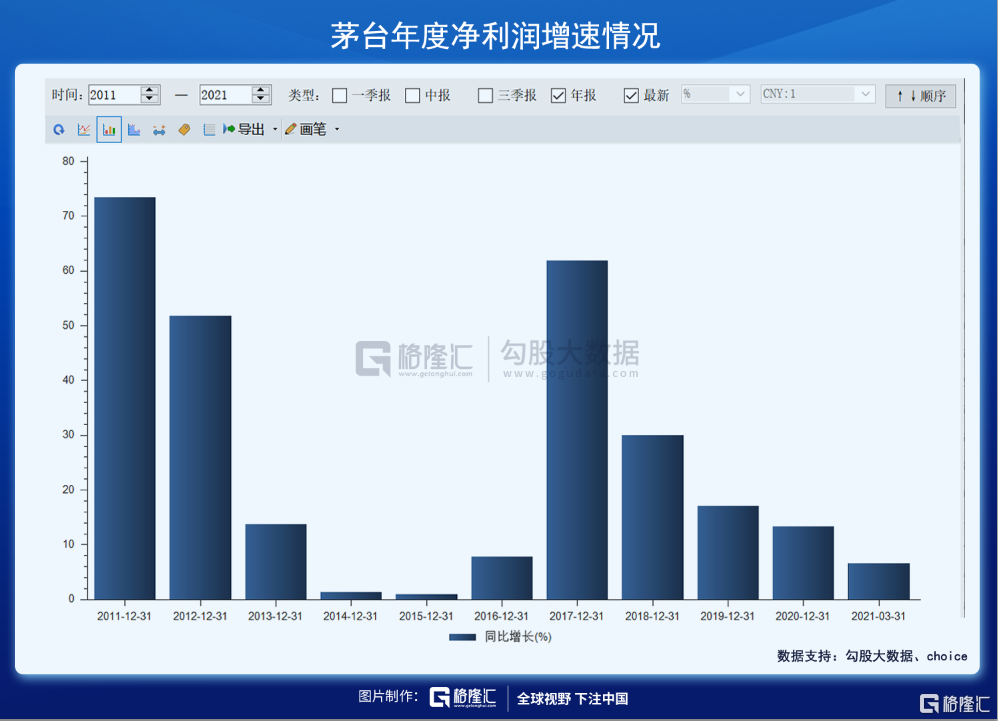

过去10年,茅台的动态PE大部分时间都在20倍上下,在2013-15年的行业低谷期甚至低过10倍,直到2017年蓝筹白马行情出现的时候才开始抬升,去年的流动性泛滥、机构抱团则再次把茅台估值往上抬一个台阶。

但是,从净利润增速上看,经过2017年的高峰后,一路走低,去年低至13%,今年一季度则进一步下跌至6%。

一边是不断下滑的净利润增速,另一边又是不断高涨的估值,两者已经非常矛盾。

理论上,茅台酒依赖于当地独特的气候和水质,加上酿酒周期比较长,以及经营者有意无意制造的稀缺性,使得茅台的净利润增长中,更多的是通过涨价来体现。当然,涨价这个逻辑其实是非常好,因为不用花钱建产房、招工人,而是躺赢就可以。换句话说,涨出的部分不用成本,直接变成利润,天底下还能找出这种逻辑,不多,这也正是茅台过去几年不断受到机构和散户抱团的原因。

现在,高毛利行业显然也要服务于国家大战略,涨价这一招不能随便拿出来使了,否则不仅和国家背道而驰,而且分分钟会被监管盯上,自讨苦吃。少赚点钱会成为这些公司心照不宣的行为准则,何况大酒厂基本都是国企,不带头做榜样,显然是不行的,茅台的净利润增速,基本不可能回到2017年的高光时刻,未来年增10%左右,很可能成为常态,除非茅台在产量上做做新文章。

拿10%这样的净利润增速去匹配估值,茅台动态PE,别说45倍,给20倍都嫌多。

结语

周五盘后,备受关注的中央政治局会议内容也陆续公布。

支持三胎、支持新能源、完成碳中和战略任务仍然是会议重点讨论的内容,另一面,房住不炒的定调又再一次被提及。国家前进的方向已经十分清晰,人口、高科技突围、碳中和,还有收入分配调整以达到共同富裕,实现DANG对人民的承诺,也是DANG维系起zhizheng合法性的根本。

周五行情的分化,则有意无意提前反映了这次会议的内容。

不过,对于广大股民而言,心情也会很矛盾。

国家的方向,大家都能听明白,但是新能源、光伏、碳中和,股价都被炒上天,还能上车吗?反过来,大厂们、白酒们虽然失宠,甚至被钉上旧经济的十字架,但瘦死的骆驼比马大,市场如果超跌,或许会是不错的机会,何况,过去在低位抄底腾讯、茅台,成功经历还历历在目。

中国经常被称为政策市,千万不可低估政策的威力。

眼下,符合国家前进方向的板块,仍然可以享受悠然时光,即使在高位,但是要回调下来,也不是那么容易,一是利好政策还会陆续出台,二是资金已经找不到更好的投资方向,加上这段时间被震出来的资金,要么不投,要投,除了景气板块,还能找到更好的投资方向吗?

相反,一些被政策打压的板块,也还没有看到触底的迹象,因为估值还在高位,阴跌还会持续相当长的一段时间。

所以,如果资金还在景气板块中,盈利也不错,大可继续享受一下;或者等到旧经济阴跌触底,再抄底也不迟。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK