免税龙头王府井,还有没有投资价值?

source link: https://zhuanlan.zhihu.com/p/389767515

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

免税龙头王府井,还有没有投资价值?

除中国中免外,王府井是A股另一家免税概念股。不过,与中国中免不同,王府井虽于2020年6月公告获得免税品经营资质,但据公司公告,当前公司免税业务尚未落地,仍处于“在全国范围内积极推进免税业务落地”的阶段。

也就是说,王府井目前只能算免税概念股,业绩层面尚未真正享受免税红利。

存量业务触顶,免税打开第二增长空间

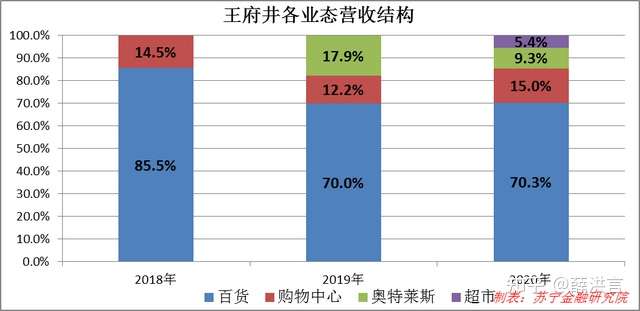

作为全国性百货连锁龙头,截止2020年末,王府井在全国33个城市运营55家大型综合零售门店,总建筑面积328.6万平方米,涵盖百货、购物中心、奥特莱斯、超市、免税等业态,旗下拥有王府井百货、王府井购物中心、王府井奥莱、奥特奥莱等知名品牌。此外,公司还布局有线上渠道,但2020年线上销售额占比仅为2%,从分析的角度看暂可忽略不计。

2020年6月9日,王府井公告称获得免税经营资质,之后,公司成立免税品经营公司,目前正着力推进口岸免税、市内免税、离岛免税和岛内免税项目落地。

由于免税项目尚未落地,所以王府井当前仍是传统的百货业态模式,以商品零售和商业物业出租为主要收入来源。从2020年营收结构看,联营收入占比76%,自营收入占比18%,租赁收入占比仅为2.3%。(所谓联营模式,是指公司通过旗下商场与供应商签订联营合同,向供应商提供经营场地,供应商提供商品并拥有商品所有权,公司旗下商场统一收取商品的销售货款,并根据合同约定与供应商分享联营商品的经营利润。)

从业态结构上看,百货为主,占比高达70%,购物中心次之,占比15%,奥特莱斯和超市占比较小。在百货业态中,女装、化妆品、珠宝、男装和运动位居销售额前五位,占比达69%。

受网络零售冲击,这几年实体零售增速趋缓,缺乏市场想象空间。根据中国百货商业协会统计数据,全国百货销售额增速自 2016 年以来持续放缓,百货行业步入存量竞争时代。

以王府井为例,2017年-2019年,公司营业收入一直在260亿-270亿之间窄幅波动,净利润也在10亿元左右波动。一般而言,这类营收遭遇天花板的上市公司很难受到市场青睐,王府井之所以备受关注,受益于免税资质打开了市场想象空间。

如前所述,当前王府井公司正积极推进免税业务落地,2021年7月7日,面对投资者提问,公司是这样回复的:

“免税业务是在海关监管下的特殊业务,具有很强的政策性。同时,受新冠肺炎疫情影响,除海南外客流较少,也影响了相关政策落地。

自从公司取得免税品经营资质后,全方位的开展了包括成立免税品经营公司、组建团队、在北京、海南等地寻找合适的商业项目,搭建供应链体系、构建信息系统,确定免税监管仓和物流方案等相关工作,目前正在全力推进口岸免税、市内免税、离岛免税及岛内免税项目落地相关工作。”

竞争力与护城河

由于存量百货业务遭遇天花板,依托之上的诸如规模、渠道、品牌、资源等资源优势也便无从谈起,但免税资质的获取,重新激活了这些资源禀赋。

1、渠道优势

截止2020年,王府井在全国范围内共运营 55 家大型综合零售门店,具体包括31家百货门店、17家购物中心和7家大型奥特莱斯门店,其中北京地区共计6家。这些门店总经营建筑面积 328.6万平方米,分布在华北、东北、华中、华东、华南、西南、西北七大经济区域的 33个城市。

若仅考虑传统百货业务,渠道本身并不构成竞争壁垒,因为线下商业比比皆是,已呈过度竞争之势。但市内免税牌照犹如金手指,点铁为金,极大地提升了线下渠道的竞争优势。

在免税牌照加持下,线下渠道多多益善,为并购拓渠道打开了空间。2021年1月,王府井发布公告拟以发行股票的形式吸收合并首商股份,并购交易完成后将进一步增厚公司的渠道优势。

首商股份在北京地区拥有较强的影响力,消费者耳熟能详的“燕莎商城”、“燕莎奥莱”、“西单商场”、“贵友大厦”、“新燕莎商业”、“友谊商店”、“法雅公司”等品牌均属于首商股份。2020年末,首商股份旗下共计15家门店,合计建筑面积为68.3万平方米,其中11家位于北京。

2、品类优势

据公司公告,当前王府井与超过5000家国内外知名零售品牌商、功能服务合作商形成长期稳定、互利共赢的合作关系,覆盖25个重点大类,其中国际知名品牌、国内连锁品牌超过500个。

从品类上看,女装、化妆品、珠宝、男装和运动位居2020年百货业态销售额前五位。化妆品一直免税业态的主力产品,据中国产业信息网数据,全球免税商品品类中,化妆品销售额占比为32%,高居榜首。

结合历史数据看,王府井的化妆品的营收占比约在20%-25%之间,与免税经营品类高度契合,为下一步免税业务落地奠定了较好基础。

3、免税赛道的高成长属性

资本市场对成长最感兴趣。作为新兴业态,我国免税市场空间巨大,叠加免税牌照的稀缺性和王府井自身的渠道和品类优势,尽管免税业务尚未落地,但资本市场已给予王府井较高的期待。

从数据上看,自公司公告获得免税资质后,市净率水平便与一般百货业态拉开差距。

中长期前景可期

从估值走势上不难看出,自2020年5月一波快速上涨后,王府井一直处于杀估值阶段,截止2021年7月9日,王府井市净率已从去年最高5.28倍跌至当前的1.91倍。

究其原因,一则是王府井的免税业务尚未真正落地,其在口岸免税、市内免税、离岛免税及岛内免税等方面究竟如何布局,尚存在较大的不确定性;二则是疫情影响尚未过去,跨境旅游尚未恢复,持续压制口岸免税、市内免税的业绩表达空间。

不过,公司的免税业务总会落地,跨境旅游迟早也会恢复,王府井的中长期前景依旧值得期待。若不计较短期一两年的投资得失,当前的估值下滑为中长期持有者提供了较好的布局机会。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

Recommend

-

147

正在阅读: 王府井百货转型十年沉浮启示王府井百货转型十年沉浮启示传统百货要建设起真正意义上的全渠道绝非一夕之功,借用全渠道去锻造以人为核心的精准营销能力是更深层次的自我进化。...

-

42

A股到底有没有投资价值? - 这段时间A股暴跌,知乎上一篇指责A股没有投资价值的文章,“A股vs美股投资价值比较、竞争力分析”火了,很多人在转发。该文作者丁敏认为,A股企业赚的少 花的多 并且一直在吸血,是一个融资市,因此整体看,A股在过去29年并未创造价值...

-

18

7月1日,河北省全面开展大额现金管理试点工作,存取10万元以上要登记。随后,网上便有消息称“转账超10万将被严查”。对此,央行近日通过中国互联网联合辟谣平台回应称,网传信息中“转账超10万将被严查”

-

40

日前,微博用户谷岳发布了一则《大众点评上最差的餐厅》的视频,视频中分享了自己前往王府井狗不理餐厅吃包子的经历。视频中,谷岳选取了大众点评上评分最低的店去体验,也就是王府井狗不理餐厅,到店后,他点了两屉包子,酱肉包60元8个、猪肉包38元8个。

-

9

人民网>>人民创投 拿下免税牌照后,王府井想当零售“一哥”? 2021年01月25日08:34 来源:

-

11

首页 《艾问iAsk》动态 艾诚主持王府井论坛 对话安... 艾诚主持王府井论坛 对话...

-

8

首页 资讯 艾问动态 艾诚主持王府井论坛与多点、... 艾诚主持王府井论坛与多点、...

-

4

下周行情稳了!免税龙头半年大赚 53 亿,长城汽车业绩暴增 200%,银行业赚翻当前,A 股中报发布正处于收尾冲刺阶段,8 月 27 日晚间,有 600 多家公司公布半年报,从相关公司业绩表现来看,400 多家实现正增长,部分龙头公司业绩亮眼,仅少数公...

-

8

王府井步行街首次“平移”到进博会上王府井步行街首次“平移”到进博会上

-

10

全球最大单体免税店开业,中国中免、王府井抢食海南免税市场 在海南免税市场,随着拥有免税牌照的公司落地新店,一场免税店之争正在上演,哪些公司将借此实...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK