安踏VS李宁VS特步,“国货之光”还有哪些困窘?

source link: https://www.36kr.com/p/1305092646896262

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

本文来自微信公众号“深眸财经”(ID:chutou0325),作者:深眸团队,36氪经授权发布。

2021年是体育大年。

欧洲杯比赛一轮一轮的点球大战,彻底点燃了球迷的热情。前后脚跟进的美洲杯,梅西一脚任意球直接射门,让球迷为之疯狂。

接下来还有奥运会、美网公开赛、全运会、羽毛球锦标赛等一系列体育盛事。而随着体育运动声势一起水涨船高的,还有一众体育品牌的股价。

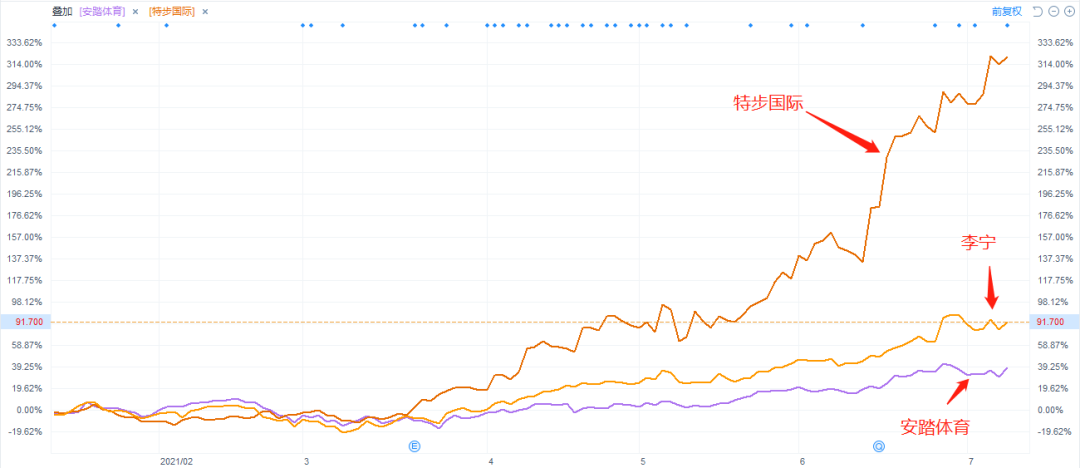

较2021年年初,安踏体育(2020.HK)涨幅达51%,市值逼近5000亿港元;李宁(2331.HK)涨幅达72.8%,迈入2000亿港元的市值;而特步国际(1368.HK)更是涨势喜人,涨幅达到315%,市值超400亿港元。

(数据来源:富途牛牛)

国产体育品牌三巨头登顶历史最高价,可谓是形势一片大好,中国体育品牌赶超耐克、阿迪似乎也一下子指日可待。甚至在6月29日,安踏市值一度突破5000亿港元(约647亿美元),超越阿迪达斯的624亿美元,成为全球第二运动品牌。

安踏,俨然一种“国货之光”的态势。

然而,透过现象看本质,中国体育品牌是否真的站起来了呢?李宁、特步们到底服不服?从近两年的布局来看,谁能代表“国货之光”的突围方向呢?

安踏的崛起,离不开洋品牌

首先说安踏。

一提到安踏,就不得不提到FILA。安踏收购FILA,并将FILA运营到体量超过主品牌,已经成为了业内的经典案例。

FILA是一家意大利品牌,其大中华区业务原来在女鞋品牌百丽手中。FILA在百丽经营期间门店不足50家,而且一直都是亏损的。

2009年,安踏从百丽手中购入了FILA大中华区业务,成交价为6.5亿港元。

FILA虽然有百年历史,但在意大利来说,它并不是一个高端品牌。只不过安踏善于包装,将其定位为“运动时尚”,走中高端路线。

2014年,FILA成功实现转亏为盈,也就是从这一年开始,安踏保持双位数增长;2015年,安踏营收突破百亿元门槛,达到当时国内体育用品公司业绩的最高点。

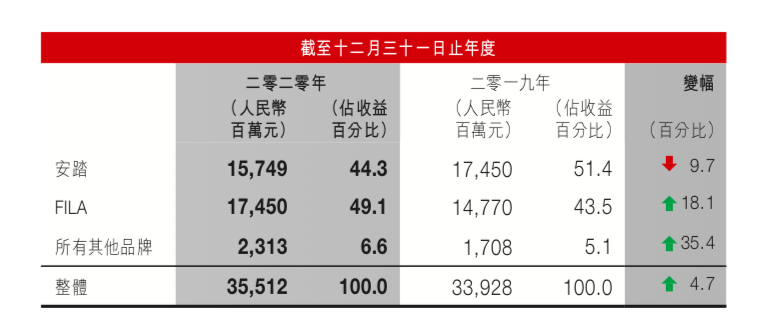

2019年,安踏首次在报表中单独披露FILA的业绩,FILA的收入为147.7亿,占比43.5%。到2020年,FILA的收入占比继续提高至49.14%。

(数据来源:安踏2020年度财报)

毛利占比更是显著增加。2020年FILA的毛利为104亿,占比55%,到了2021年,毛利达到121亿,占比进一步提升到59%。

(数据来源:安踏2020年度财报)

FILA看似和安踏主品牌平分秋色,但实际上安踏已经极度依赖FILA这个“造血”机器了,FILA高达69.3%的毛利率,就比安踏主品牌赚钱能力强多了。

在安踏深度绑定FILA之下,实际上透着两大隐忧:

第一,看似国货代表的安踏,其实披着的是“洋”外衣,而这层洋外衣,还透着些许尴尬。

不管是之前的百丽还是现在的安踏,他们买的都是FILA在大中华区的业务。就像华晨宝马、上海大众一样,华晨、上汽们买的不是这个品牌,而是这个品牌在中国的经营权。

所以,安踏的FILA只是中国的FILA。FILA的布局只是在中国的布局。很显然,安踏没有权限将FILA打造成一个全球性品牌,去和耐克、阿迪达斯竞争。

第二,主品牌定位尴尬。安踏主品牌的核心一直都是“性价比”,目标对象是“在水泥地上打球的中国男孩”。但这几年,安踏主品牌的定位发生了改变,目标人群变成了Z世代和新锐白领等消费人群,产品也从“性价比”变成了“升级”和“年轻化”。

产品要升级,价格自然就水涨船高,在其官方旗舰店,一双汤普森篮球鞋卖出了899元。

然而,在还没有完成品牌形象的转变之下,就率先提升价格,消费者的支付意愿并没有得到强化。这一点从安踏主品牌的开店数量就可以看出。安踏品牌店(包括安踏儿童店)在2019年和2020年分别为10516家和9922家,预计在2021年底,安踏品牌店缩减至9800—9900家。

与此同时,原本走中高端路线的耐克和阿迪达斯,在疫情影响之下库存直线上升,正在利用各大促销手段“甩卖”产品。这就进一步挤占了想要尝试中高端市场的安踏主品牌的生存空间。

可以说,安踏主品牌现在这条路,和李宁正在走的路不无不同。但效果却是明显的。在3月新疆棉事件后,受益最大的是李宁。李宁在随后的五六月实现了800%的收入增长。

所以,尽管安踏一直强调主品牌要同步发展,但买买买仍然是其主基调。从下图安踏集团的品牌集合图来看,安踏已经收购了大量滑雪、棒球、自行车等细分市场的龙头品牌。

(图源:安踏官网)v

近日还传出安踏想要收购阿迪达斯旗下的“锐步”。

钱花在哪里,发展方向就在哪里,安踏要成为国货之光,主要还是得洋品牌发力。

潮牌李宁,难在研发

再来看李宁。

作为三巨头之一,李宁在市值上一度被安踏压着,但从这几年在国潮方面的布局来看,无疑是最想举起“国货之光”这面大旗的品牌。

毕竟,相比于安踏的买买买,李宁更偏向于迎合Z世代。

早在2017年10月,李宁品牌就提出了“又潮又酷”的设想,推出“中国李宁”这个新的宣传口号。

2018年2月,“中国李宁”纽约时装周秀场T台。

李宁的转型可以看做是一场自救。因为在2013年之前,李宁是当之无愧的行业龙头,对标耐克和阿迪达斯瞄准一二线市场,和国际巨头正面竞争。

得益于体育明星李宁的影响力,李宁品牌从面向市场开始,就承载了国人对体育品牌的情怀,而这股情怀也迅速转化成了购买力。

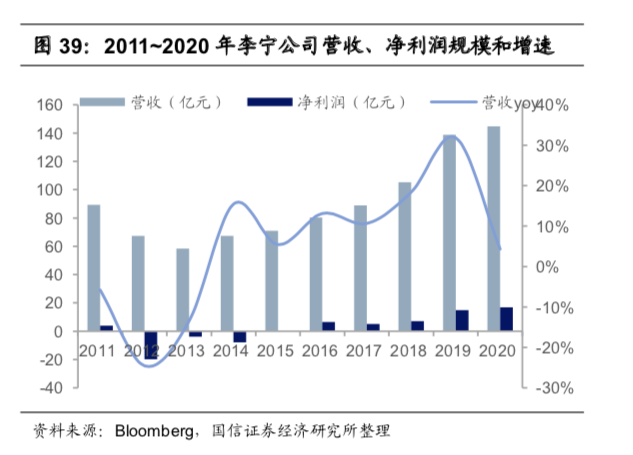

2009年,李宁的营业收入为83.87亿元,当时的安踏的营业收入还只有58.75亿元。

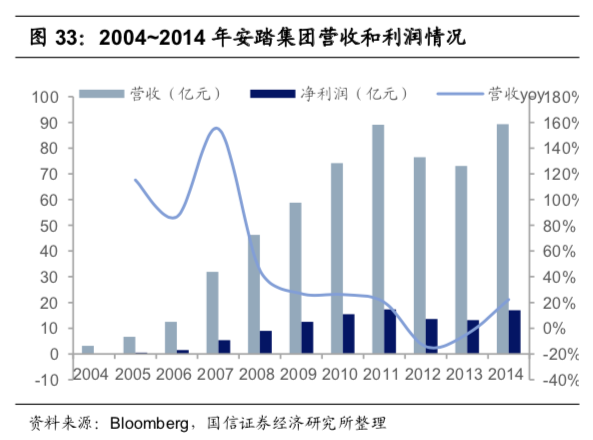

然而,2011年开始,受库存积压影响,国产运动品牌集体进入下行周期。这个时候,谁能够及时完成去库存任务,谁就能够触底反弹。

这一局,安踏反应迅速,调整经销商体系,低价回购库存,开设工厂店、通过电商渠道清理库存,到2012年底,安踏的库存基本清理完毕。当年安踏的营业收入同比下滑14.4%,2013年又继续下滑4.48%,随后在2014年迅速实现正增长,接着就保持双位数的增长,一骑绝尘向上冲了。

反观李宁,对于如何处理库存迟迟没有定论,又连续换帅,导致战略执行没有连续性。2012年李宁营业收入负增长25.22%,2013年负增长12.77%,仅录得收入58.24亿。此后,李宁一直掉队,再没有登上过国内运动品牌第一的宝座。

2017年向潮牌转型,是李宁迎合Z世代的选择。这样的转型无疑是极为成功的,2018年和2019年,李宁均实现了40%以上的增长,但相比起安踏的增长,还是被远远甩在了后面。

2019年的炒鞋事件,或许可以帮助李宁扭转颓势,5、6月营收增长达800%以上,国人情怀再次转为购买力。

但情怀很快就被收割,有平台爆出李宁一双1499元的鞋被炒出了5万元的天价。而造成这一场炒鞋风波的,是背后人为地控制稀缺:将特殊款式的生产量控制到极低。这一招在过去是耐克和阿迪经常玩的梗,百试不爽。

很显然,李宁明显不是阿迪和耐克,在还未站稳脚跟之时,匆忙就走上了这条营销至上的路。

但归根结底,“潮”只是年轻人的选择,专业,才是体育专业品牌的立身之本。“潮牌”李宁若想长期赶超,高举国货大旗,研发能力必须要跟上。

毕竟,不管是耐克还是阿迪达斯,在专业方面都无可指摘。比如耐克拥有ZoomAir、ZoomX,React等,阿迪拥有Boost、Bounce、EnergyRODS、Lightstrike等。

国产品牌尽管也在研发投入,但所实现的功能包括舒适、轻便、透气、减震、抗扭、保护、弹跳、助推、防滑,都与国际大牌类似。而且在研发费用上,李宁是远远无法和阿迪达斯相比的,甚至连安踏也不如。

特步两手都想抓,两方都想学

最后说一下特步。

特步是行业老三,应对策略就是“抄作业”——一边学安踏买买买,走国际化多品牌战略,一边学李宁上时装周,打造潮牌,亲近Z时代。

今年618前夕,特步获得了高瓴资本的巨额投资,这是资本对体育服饰品牌赛道的看好,也是特步今年股价翻几倍,远超同行的最大原因。

但如果仔细查看高瓴资本的投资分配,会发现高瓴向特步的投资是审慎态度的,其投资的逻辑来自于安踏的FILA品牌的成功。

高瓴宣布其投资的6500万美元,用于特步旗下品牌“盖世威”和“帕拉丁”的发展。此外,高瓴又与特步签署5亿港元的可转股债认购协议。

盖世威(K-Swiss)是一对瑞士兄弟创建的美国品牌,创立于1966年,是全球第一双全皮网球鞋创造者,关键词是高雅大方,同时又易于日常搭配。帕拉丁(Palladium)是一个法国品牌,创立于1947年,主要做军靴,曾是法兰西御用军团的战靴制造商,此后逐渐发展成为一个时尚品牌。

很明显盖世威和帕拉丁的定位就是时尚运动市场,竞品就是安踏的FILA。这么一看,特步被看好的原因竟然是因为它和竞争对手“安踏”相似。

而特步的主品牌,则是向李宁靠拢。

“中国”被李宁用走了,特步就选择了“中国功夫”,和少林寺合作,打造一个新的国潮IP。

2020年6月,特步在少林寺举办山门秀;10月,特步和少林联名将秀场搬到了上海时装周。在产品端,特步与少林联名推出了三款新品:专业功夫鞋、限量炼魔台、问禅罗汉鞋。

既然两边都想学,那也就具备了两边的优点和缺点。比如洋品牌方面,目前特步的几个新品牌仍然处于亏损状态,如何将买来的品牌好好运营下去,解决掉商誉问题,让资本市场十分揪心。再比如国潮方面,少林功夫的品牌美誉度和影响力尚未形成口碑,品牌培养非一朝一夕之功。

结语

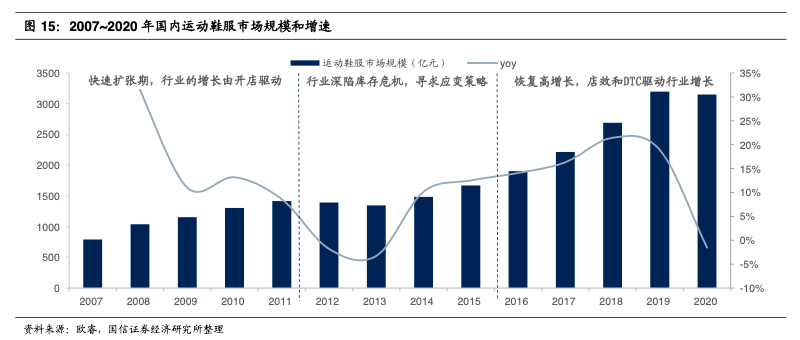

根据艾媒咨询数据显示,预计2021年中国运动鞋服行业市场规模达3858亿元,随着国货认同度的上升,这个赛道也一定会出现一个超级大品牌。

但前景虽好,路途却是一片迷雾,无论是安踏、李宁、特步,都是在摸索中前行。2021年,体育赛事催动着运动品牌的复苏,疫情的使得行业出清现象明显,龙头效应也进一步集中,这是三大巨头的一次巨大机会。

而三种路线到底谁更胜一筹,谁能率先克服自身的窘境和天然劣势,也将决定未来2~3年谁能成为国货的扛大旗者。

* 图片来源于网络,侵权请联系删除

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK