龙头电商歇菜,垂直类电商中又有什么宝藏可以挖掘?

source link: https://www.gelonghui.com/p/472435

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

龙头电商歇菜,垂直类电商中又有什么宝藏可以挖掘?

原创 9小时前

11,511公司在同业中首屈一指,核心竞争力过硬。

如果要问从2020年疫情以来,什么行业造富最多,那跨境电商可谓当仁不让,无论是做实业,还是相关股票标的上,体量不论或大或小,跨境电商都有强大的财富制造效应。

但今年以来,受互联网反垄断法出台以及实施的影响,包括阿里巴巴、京东、美团、拼多多在内的以电商为主的互联网巨头们都受到了强烈的打压,从最高点下滑开始计算,各大电商天团股价都接近腰斩。但它们获罪是因为它们是垄断巨头,而非电商,它们的萎靡不振并不能掩盖跨境电商行业的持续景气;因此,在短期内反垄断难以改变的背景下,我们不妨在一些短小精贵的非巨头型垂类跨境电商中发掘投资机会。

一、公司介绍

首先要提到的便是一家以北美与西欧为主要市场的小家电垂类电商——Vesync(2148.HK)。

Vesync是一家以美国亚马逊为主要平台的出口小家电细分龙头,旗下拥有 Levoit、Cosori 和Etekcity 三个主要品牌,主要集中于小家电以及智能家居领域。其95%以上的销售额度都来自于亚马逊平台,在2019年的美国亚马逊小家电品类实现零售额排名第三、线上全平台小家电销售额排名第五,是一家有强大海外核心竞争力的跨境垂类电商公司。

二、核心竞争力与商业模式

公司的核心竞争力主要体现在几个方面,其一是Vesync强大的产品设计以及品牌能力,虽然本文将其定义为一家垂类跨境电商公司,但它自身有能力成为一家不折不扣的家电设计制造公司。

Vesync有强大的小家电设计能力,旗下拥有 Levoit、Cosori 和 Etekcity 三个主要品牌,其中Levoit 主要集中于家居电器、Etekcity 集中于智能 3C 产品、Cosori 主要为厨电品类。

公司会针对不同地区消费者的不同需求,开发出差异化的产品。并专注于自主设计开发小家电及智能家居设备,并通过海外电子商务交易市场进行销售。公司主要产品都获得了包括德国IF和红点等国际顶级设计奖项的认证,因此,公司在该领域里有强大的国际品牌效力,能够有能力深耕对家居用品品质要求很高的西欧与北美市场,也凭借此能力,公司在同业中首屈一指,核心竞争力过硬。

这也可以从公司研发费用投入上反映出来,从2017-2020年期间,公司研发费用从1180万元飞速增长至6767万元,年化复合增速高大55%左右,远超同业水平,公司的研发的重视是品牌力的基本保障。

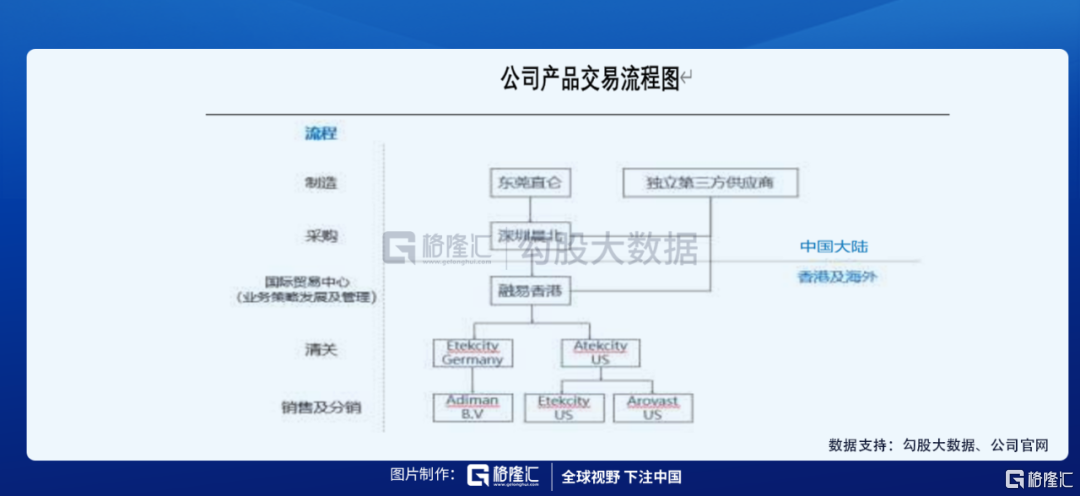

比起传统的纯销售的跨境电商,第二个核心竞争力是Vesync特有的集合“产、运、存、销”的一体化商业模式,早期公司是个纯粹的家电设计公司然后交由外部贴牌代工,质量与效率都难以保证,后来公司不断加码在产业链条中的话语权,并形成了一套“品牌设计——子公司直营制造/第三方贴牌生产——海外自建仓库储存——亚马逊平台销售”的完整产业链。

这为Vesync带来的好处也非常明显:

1.有效控制周转运营能力:公司的存货包括原材料、在制品以及成品,存货通常维持在至少满足3个月销售的水平,但周转水平维持稳定。公司采购一般按月进行,同时对亚马逊存货状态进行监控和状态跟进,整体相对谨慎的存货监测管理模式下,通常不会在成品和原材料上维持高存货水平,平均存货周转天数保持相对稳定。

2.跨境电商业务天然的特殊性在于产品周转时间长,公司在海外拥有仓库,能较好地应对线上销售的季节性波动。

3.自产自销,存货储存,成本、资金回流压力等多项因素利于把控。

三、行业前瞻与政策导向

疫情期间对跨境电商是友好的,但对于全球的家电行业是充满恶意的,受疫情影响,2020年全球小家电销售数据创下近十年来最大跌幅,在疫情之前的2017-2019年,全球家电数据处于逐年下滑的水平,通过疫情的加速催化,市场预计目前全球小家电销售情况已经到了不景气周期的最低谷,未来1-2年在后疫情时代需求端将会重新提振。

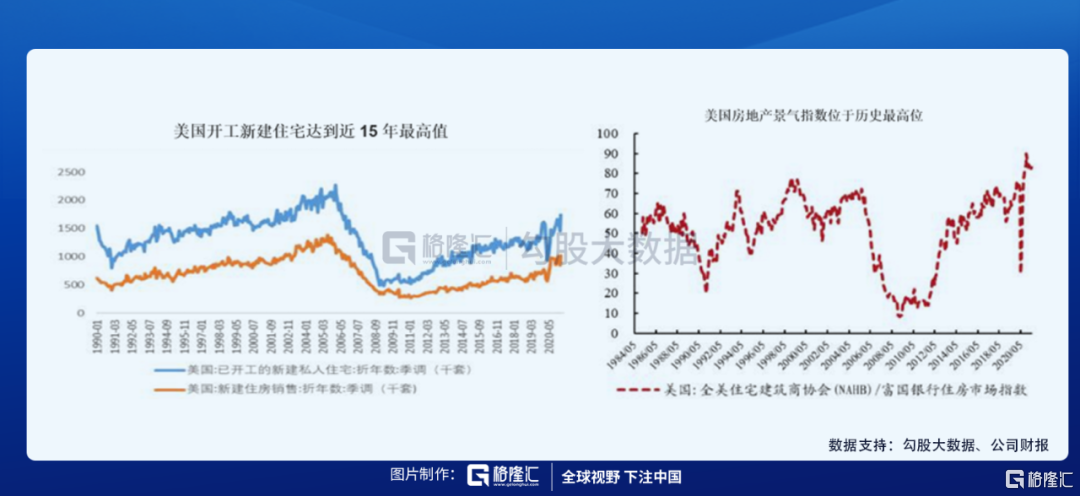

在Vesync的主要市场北美市场中,以美国为例,受疫情影响,2020年美国房地产景气程度处于历史最高位置,而新开工的私人住宅数量也在2020年5月达到了最高值,对此,市场可以比较清楚的预判,在未来1-2两年内,美国将会迎来一波私人住宅竣工潮,届时将会产生大量的家用电器需求潮,给行业带来景气度。

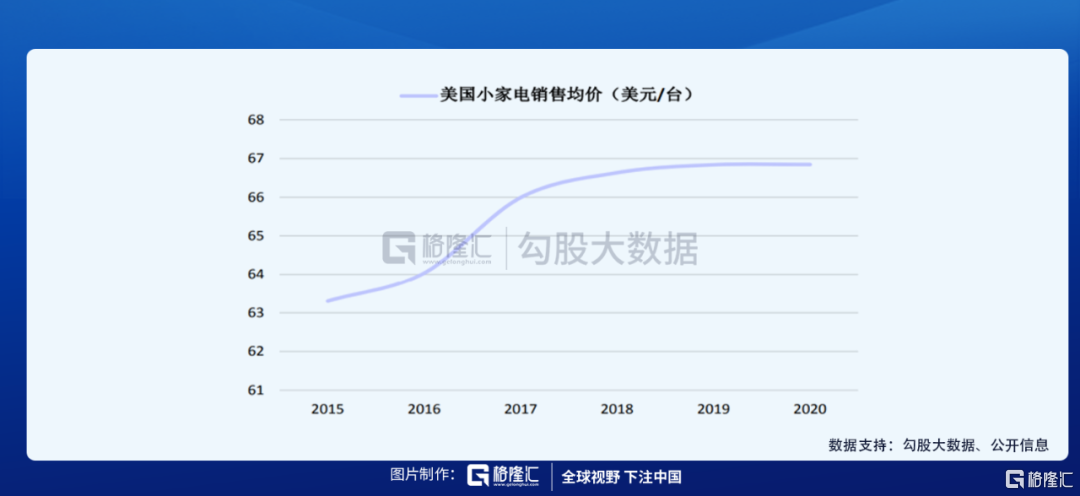

除了销量以外,在小家电销售单价方面,即使在全球不景气的2018-2020年期间,美国小家电销售均价也基本保持在66.8元左右的一个基本稳定持平状态,并没有因为需求的不景气给价格带来冲击,而市场预计在迎来新的上升周期后,小家电均单价有望维持之前的上涨态势,届时有望迎来量价齐升。

在政策方面,有别于对头部互联网公司的打压,我国目前对于跨境电商仍旧处于大力扶持的态度,并于近期不断加码的趋势;国务院总理李克强6月22日主持召开国务院常务会议,确定加快发展外贸新业态新模式的措施,完善跨境电商发展支持政策。

为响应中央号召,作为公司所在地的深圳,商务局印发《〈深圳市关于推动电子商务加快发展的若干措施〉实施细则》,通过资金与政策从14个方向对跨境电商特别是中小型跨境电商加以扶持。由此可见,在政策与监管层面,国家对于中小垂类跨境电商与电商天团们是截然不同的态度,市场无须过多担心公司受到反垄断波及。

四、公司运营与财务表现

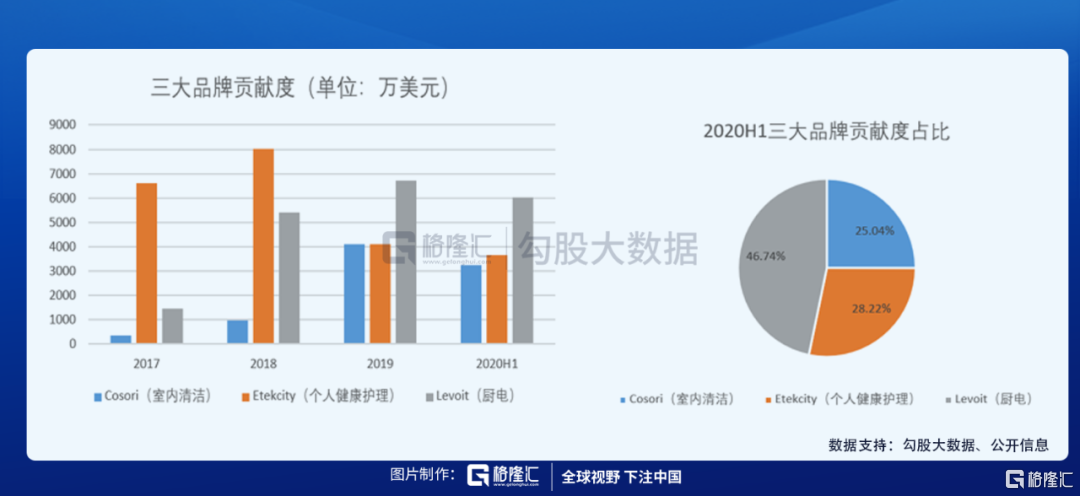

在产品方面,Vesync(2148.HK)的业务运营主要它的三大品牌Cosori、Etekcity以及Levoit,公司过去特别依赖个人健康护理的Etecity品牌,其品牌贡献率高达78.44%,近年来公司在另外两个子领域加大投入,Levoit在2019年实现了反超,同时,各品牌间差距不断缩小,截至2022H1,Cosori、Etekcity以及Levoit占比分别为25.04%/28.22%/46.74%,由此可见业绩推动不再仰仗单一产品,公司业务结构明显优化。

在平台方面,公司95%以上的业务都依托于亚马逊平台进行产品销售,其中主要包括亚马逊Seller Central(自营旗舰店)以及Vendor Central(一般自营店),从贡献度上,对Seller Central的占比由2017年的91%降低至2020年的29.33%,公司已经成功打造了第二品牌店Vendor Central,降低了对单一店的依赖性。

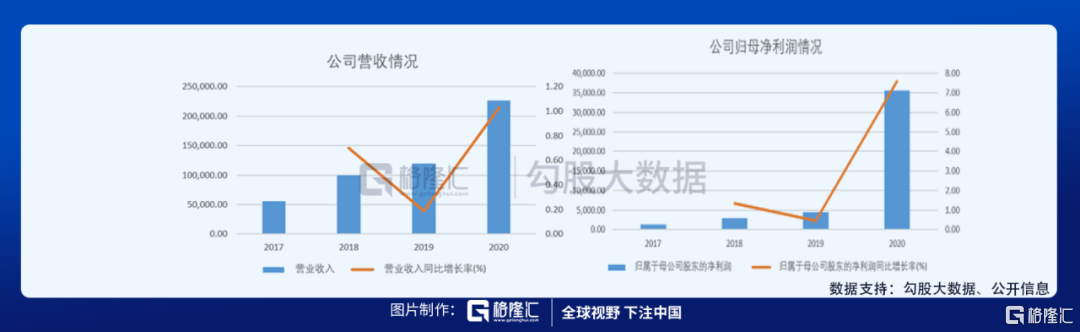

Vesync在2020年财务数据表现亮眼,近年收入高增速,整体体量尚小。公司收入体量尽管在跨境出口上市公司中较小,但凭借产品组合的不断丰富,近年收入增速仍保持亮眼的高速增长,灵活调整、迅速把握市场并将需求落地的能力助公司的增长能够更高效的享受增长红利。

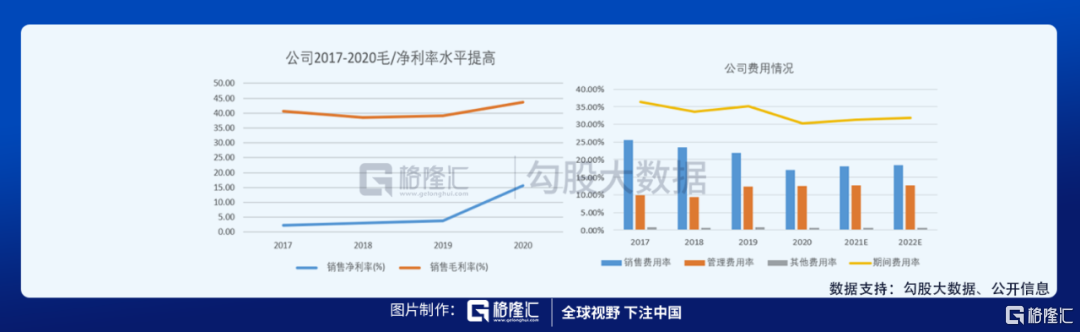

从公司盈利能力上来看,公司毛利率处于行业中等偏上水平,但净利润率受较高的销售费用投入近年有所波动。近年公司产品结构优化下毛利率结构性提升,而费用率则由于销售端相对较高的投入(以亚马逊佣金和广告推广费为主)和研发领域的投入强化整体走高。其中 2020由于疫情影响销售和管理费用开支有所节省,叠加毛利率的提升,净利润率大幅提升12%至约16%,其边际改善十分明显。

纵向对比来看,公司毛利率、净利率在2020大幅上升,比起过往提升明显,且超过头部可比小家电和跨境电商公司,而高毛利率和高费用率策略下,相对不高的净利润率相比行业领先的龙头企业仍有提升空间。

五、估值

由于公司的三大品牌产品属性特色明显,且需要对公司的三大品牌增长情况进行分拆计量。

其中 Levoit的占比已经处于相对较高水平,边际影响下降,因此预计未来三年均价整体维稳。同时考虑由于公司未来受益于海外消费线上化趋势,基于对产品数量及单价的发展趋势,市场预测2020-2022 年同比增长 119%/12%/34%至 1.5/1.7 /2.2亿美元,并且新品带来的结构性改善有望主导毛利率上行,预计2020-2022毛利率为50%、51%、52%。

而Cosori 品牌增速较快,受益于疫情带来的需求提振和线上转移,叠加公司新品迅速落地,我们预计公司 2020 年厨房小家电实现高增,而 2021-2022 年在新品+消费习惯养成的 支撑下增速有所回落但仍保持积极增长,加之线下渠道的逐步渗透作为增量,预计 2020-2022 年 Cosori 收入同比增长 164%/75%/60%至 1.1/1.9 /3.0 亿美元。盈利能力方面线上新品的结构性提升同样带来积极作用,预计 2020-2022 年毛利率由45%逐步提升保持至 48%。

Etekcity品牌增速稳步增长。叠加新品研发重心的调整,预计Etekcity收入和毛利率整体维稳,其中2020年受疫情影响的部分需求有望在 2021-2022 年释放,预计 2020-2022 年收入同比下降32%、增长 20%和17%,毛利率约维持在42%的水平。因此预计公司 2020-2022年营业收入分别为3.0/4.2/6.1亿美元,分别同比增长75%/39%/45%。因此,三大品牌21/22年创造毛利润分别为3.515/5.146亿美元。

费用假设:销售费用:受 2020 年疫情影响,公司促销等活动有所减少或推迟,叠加 Vendor Central占比提升后平台使用佣金率降低,2020年预计销售费用率明显下降6%至16%。而 2021-2022 随着平台佣金率的进一步降低以及推广和买量投入的边际增长放缓,预计销售费用率会提升到18%,管理费用:受上市等费用影响和疫情带来的行政开支的下降,2020 年整体管理费用率仍下降至11%,而 2021-2022 年一方面一次性支出减少,另一方面随着差旅活动等恢复,对费用率改善起到部分对冲作用,整体管理费用率预计略降后维稳10%。

同时公司2019年起研发强度就已经提升至约5%的水平,预计未来年度研发投入的强度整体保持稳定。因此,按照即时汇率,1美元 ≈ 6.4545元人民币,市场预计公司 2020-2022 年净利润分别为0.547、0.74、1.1亿美元。

对标中国其他主营业务为消费电子及家电垂类的主要跨境电商公司,才用PE估值法,预计21/22年行业平均PE水平为24.96X/18.76X,而Vesync分别为24.06X/16.16X,低于行业平均水平,叠加考虑到公司具有多个强大的自身独立品牌以及较完善的产业链水平,并保持高增速,市场给予公司高于行业平均水平的30X PE,根据即时汇率1人民币=1.2025港元对应公司市值为172.02亿HKD,对应股价为14.77HKD。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK