覃汉:短久期确定性优势开始凸显

source link: https://www.gelonghui.com/p/471806

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

覃汉:短久期确定性优势开始凸显

1小时前

3,828本文来自格隆汇专栏:国君固收覃汉,作者:覃汉、王佳雯

重视300亿OMO释放的信号

6月18日,以商业银行存款利率报价改革为催化剂,债市脱离了下跌趋势。至本周四(06.24),国债2年、5年、10年利率分别下行8bp、8bp、5bp,TS、TF、T主力合约隐含利率分别下行10bp、9bp、8bp;总体来看,国债2年和5年表现强于10年期。

利率曲线陡峭化下行的原因在于,资金面平稳的确定性上升。一方面,虽然存款利率改革的“变相降息”判断被否决,但政策表态更加积极——“保持流动性合理充裕不是一句空话”,很大程度上稳定了市场信心。

另一方面,6月份缴税扰动弱于预期,地方债招标情绪较好,也未表现出对传统利率债的“挤出”效应;而最后两周利率债总供给量环比明显缩减,也给与了市场一定缓冲窗口。

不过,本周四(06.24)央行增加了200亿OMO净投放,债市表现却高开低走,情绪并未如预期中亢奋。甚至有部分观点认为央行加码投放,意味着资金面将要收敛,需要买预期卖现实。

我们还是维持一直以来的观点,资金利率日内以及日间的高频波动并不具有方向性意义。从此前对6月份资金面关键节点的梳理来看,MLF、缴准、缴税均已平稳度过,唯一的不确定性就是跨半年时点的扰动。

短期来看,结合央行释放了维稳的明确信号——预期指引,以及增加200亿逆回购投放,这一次跨半年末也能平稳度过,投资者不必过于担忧。

另外,我们想强调的是预测资金面的框架需要微调。传统的做法是通过预测超储率来判断狭义流动性的边际变化。但是2021年1月至5月,超储率并无超季节性表现,但市场表征为“钱多”、“欠配”。这一背离表明只要货币政策不转为趋势性收紧,那么市场存量资金的流向更为重要。

在未来一段时间,我们认为结构性“资产荒”压力仍将驱动资金流向利率债市场。

首先,信用环境难言好转,信用资质下沉策略也难以大行其道。永城煤电最终完成兑付,本质上是地方政府的“自救”行为。因一单地方国企违约事件,不但一段时间内推高了河南省的地方债发行利差,也拖累了其他地方国企乃至城投平台。

天津市政府领导的恳谈会,也是在区域营商环境、财政实力弱化的背景下,试图通过对属地企业和平台公司做“信仰充值”,来稳定市场预期。

但是这并不意味着信用环境已经好转。其一,表态越积极的区域其实内在问题越大。而城投债的估值偏高,安全边际并不足够。此外,发债政策收紧导致了连续两个月城投债的净融资负增,整体估值难以做系统性下修。

其二,最近信用风险事件频发,春华水务违约、恒大被调降外部评级后努力变现资产“自救”、苏宁重整方案也不及预期。以上主体分别代表了弱资质城投、头部房企、头部民企,也是市场关注度最高的领域。

此外,监管政策“打补丁”,利率债确定性溢价更高。银行现金管理类产品新规落地,久期、杠杆等投资限制比肩公募货基,接近7万亿的产品需要调仓,投向短久期利率债占比将提升。而公募将被限制投永续债,虽然还只是在市场讨论范围,但想必也不是空穴来风。

监管“打补丁”继续,那么前期贷款、非标不能投,永续、二级债基限制投,低评级信用不敢投的矛盾还是存在。

最后,股市暂时未看到趋势性行情,偏重结构的选股风格,固收+产品需要更多适应期。股市没有永恒的“核心资产”,目前市场主流观点认为大盘指数维持震荡,更侧重风格/板块选择。

而股市没有明显走牛之前,转债市场估值(转股溢价率)也很难全面提升,仍旧需要精选个券。对于大部分固收+产品而言,从板块轮动中挖掘超额收益并不容易。

总体来看,在主流增厚收益的策略中,拉长久期仍具有较高性价比。特别基本面也逐步走向对债市更为有利——经济环比动能顶部逐渐探明、通胀预期进一步缓和、长期限美债利率下行。

关于结构性“资产荒”,从与市场交流来看,还存在两个分歧:其一,部分投资者担心随着供给提速,结构性“资产荒”可能被终结;其二,这一轮资产荒难以达到2016年级别,也因此利率向下空间想象空间不大。对于以上两个问题,我们分别给出一些思考。

此前报告中(详见《“供给利空”切换为“供给利好”》),我们对于下半年供给做了压力测试:6-12月专项债月均净融资4119亿元,加上国债和地方政府一般债,利率债月均净融资额约8128亿元;如果按照6月已公布的利率债发行计划来看,7-12月剩余月均净融资额小幅提升至8419亿元,与5月份相差不大。

下半年信用债(企业债+公司债+中票+短融+资产支持证券)月均到期量7684亿元,与上半年月均9957亿元的到期量相比,信用债再融资的压力并不算大。

而对比两轮资产荒,2016H2是“全面”的“资产荒”,央行“放水对应了大资管体系的膨胀,杠杆的多层嵌套,也推动了几乎所有高收益资产的价格上涨。

2021年虽然没有“放水”配合,但结构性矛盾更加突出——银行资金不允许流向房地产、非标;城投债发行政策收紧;信用风险多层级频频爆发;股市确定性机会难觅。考虑到长周期利率下行趋势已经形成,央行维稳资金面信号明确,来自经济、通胀、美债利率的因素更加配合,做多利率债暂时看不到大的利空。

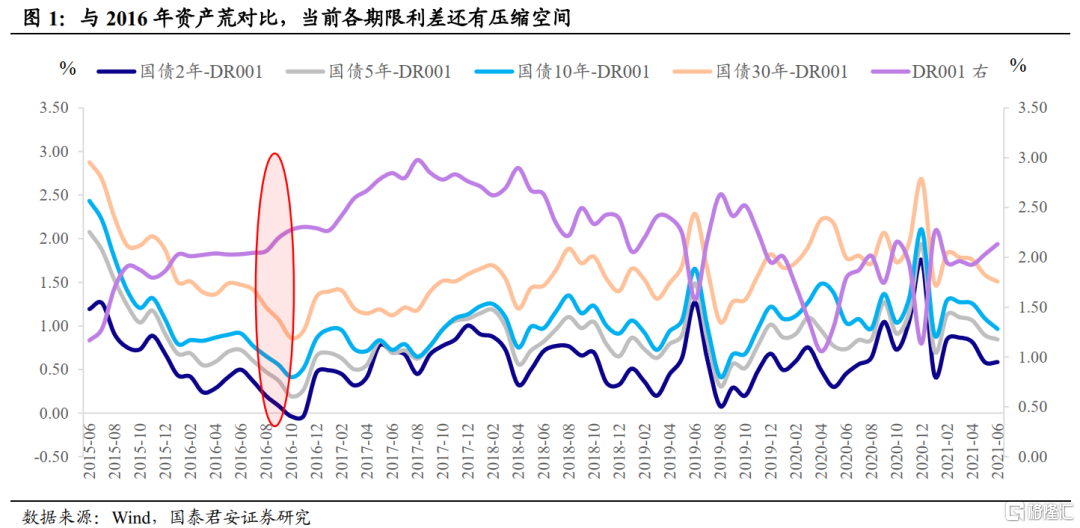

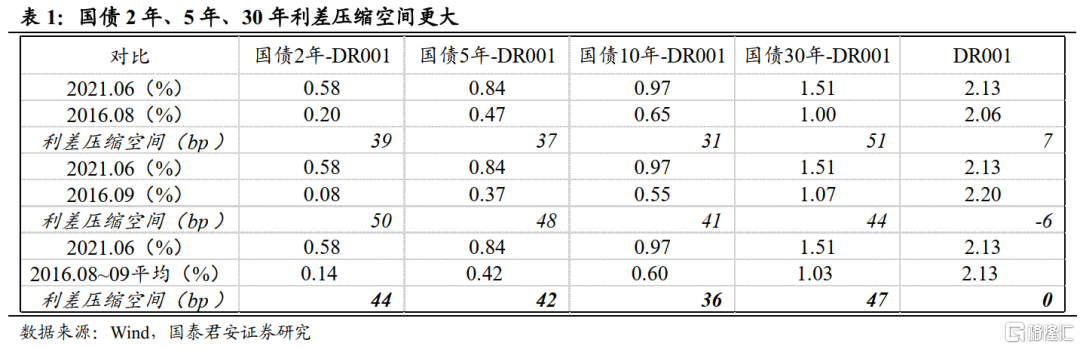

如果对标2016年“资产荒”行情,目前国债主要期限息差(国债利率-DR001利率,取月均值)还有较大幅度下行空间:2年国债-DR001利率的息差潜在压缩幅度为44bp,5年国债息差潜在压缩幅度为42bp,10年国债息差潜在压缩幅度为36bp,30年国债息差潜在压缩幅度为47bp。

需要说明的是,当前DR001利率只是作为参考,不排除进入7月份以后进一步下行的可能。数据层面,2年期国债息差压缩空间更大,并且市场情绪暂时只是“修复”,还没有达到“乐观”。结合近期央行释放的信号,我们认为在未来相当长一段时间资金面的预期会维持稳定,那么相比较而言,中短端利率(5年以内)兼具确定性优势和赔率优势。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK