涨停之后的隔膜龙头恩捷股份还能走多远?

source link: https://www.gelonghui.com/p/471497

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

涨停之后的隔膜龙头恩捷股份还能走多远?

原创 2小时前

6,897长线逻辑强劲,这家全球隔膜龙头值得关注。

上周三新能源汽车板块被整体下撤,锂电中有一家股票因为股权重组停牌避开了风波,今天顺利复牌,集体竞价的时候就有涨停的迹象,果然开盘后不久便封板。

整个锂电板块,由于国内和欧洲新能源汽车需求旺盛加上美国大力政策刺激,板块供需更加紧张,隔膜和电解液可能是决定木桶效应的关键点,鉴于之前已经分析过天赐材料,今天要介绍的这家公司是动力电池隔膜龙头——恩捷股份(002812.SZ)。

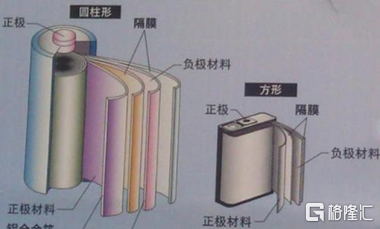

锂电池隔膜是锂电池四大材料之一,主要起到将正极和负极分开,防止两极接触造成短路的作用。

隔膜分湿法和干法两种。湿法隔膜由于微孔分布均匀性好,孔隙率高,抗拉伸能力强,稳定性好等特点基本用在中高端新能源汽车长续航电池上,但缺点是工艺复杂、成本高于干法。干法隔膜则因为低成本,广泛应用于中低端动力电池(磷酸铁锂)、中低端 3C 消费电池、储能电池、电动工具等领域。

2020年中国锂电隔膜出货量38.7亿平米,同比增长29.9%。湿法隔膜出货量27.2亿米,同比增长36%,占隔膜总出货量的70%。2020年干法隔膜出货量11.5亿平米,同比增长17%,占隔膜总出货量的30%。锂电隔膜行业的需求来自下游新能源汽车的增速。

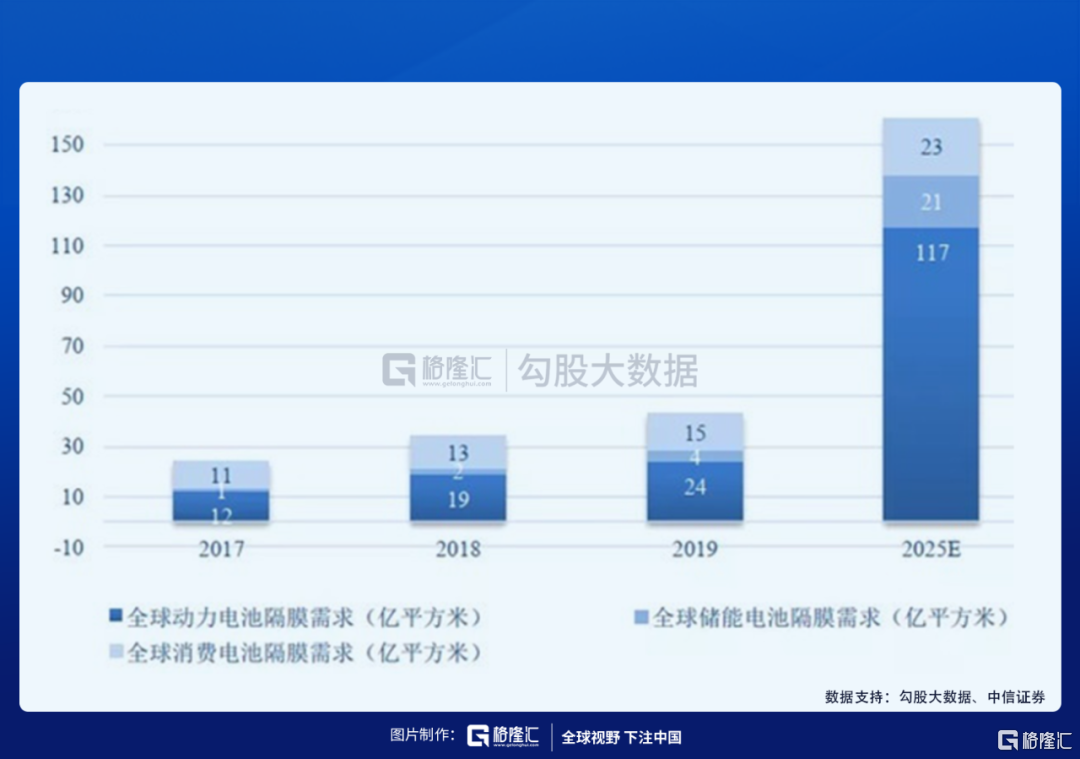

大环境上,各家券商均预测新能源汽车进入渗透率加速期。乘联会持续上调2021年新能源汽车销量预期,从年初的200万辆调至240万辆,预计2021年新能源汽车销量在250-270万辆,全球2021年预计530万辆,同比增长约68%。国内动力电池2021年预计装机量139Gwh,中信证券更是预测到2025年,全球动力电池隔膜需求约117亿平,储能电池隔膜需求约21亿平,消费电池隔膜需求约23亿平。

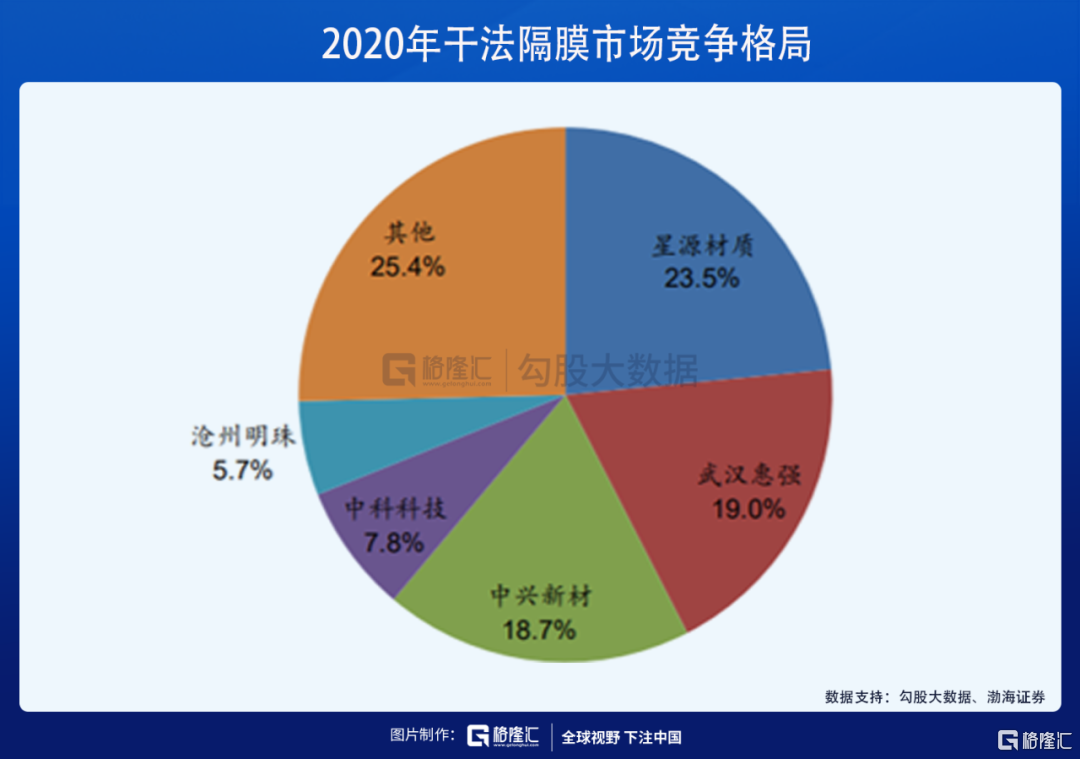

市场格局上面,头部企业凭借技术、客户、产能优势,市场集中度不断提升。2019年国内隔膜市场 CR3、CR5 分别为 54%、72%,2020年分别增长至为 62%、80%。资源和客户基本聚集在前三家恩捷股份、星源材质和中材科技等。

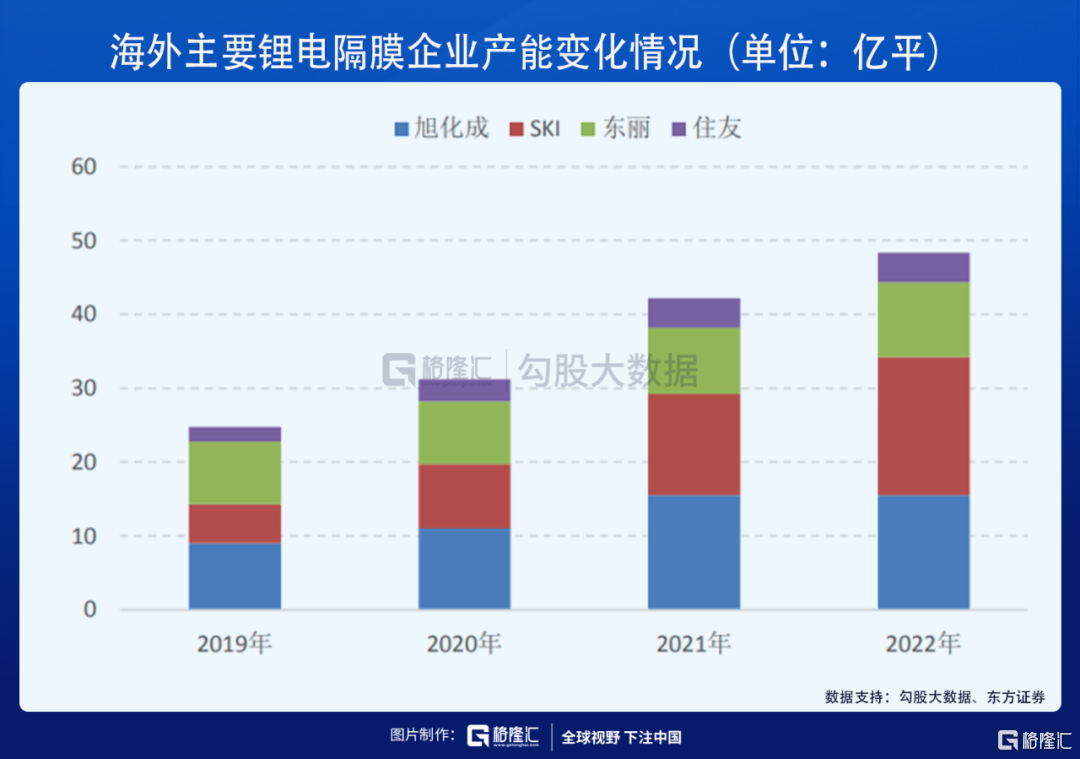

海外方面,隔膜企业多集中于日韩,主要有日本旭化成、日本东丽、韩国 SKI、日本住友、日本宇部、日本Wscope 等,2020 年整体名义产能不超过35亿平。一方面,海外隔膜生产成本整体较高,相较中国企业缺乏竞争优势,另一方面,除旭化成之外,海外大部分隔膜企业的扩产节奏已经放缓,资本开支和产能增速有可能跟不上行业增长的步伐。对比起来,国内的隔膜龙头是很有话语权的。

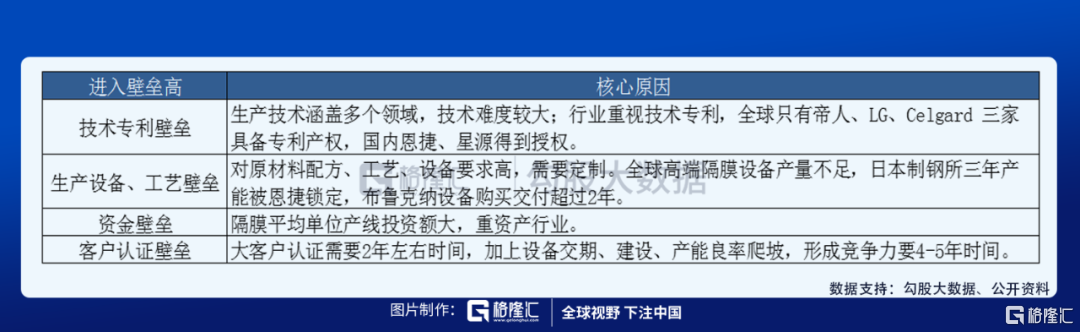

行业特点上,隔膜是锂电四大材料中技术壁垒最高的环节,主要因为技术专利、生产设备、投资额、客户认证等因素。隔膜性能的好坏直接对锂电池的安全性产生影响。所以行业的龙头会形成强烈的马太效应,强者恒强。

恩捷股份是全球最大的锂电池湿法隔膜龙头,成立于2013年,于2016年在深交所上市。2018年完成对上海恩捷90.08%股权的收购,2020年3月收购苏州捷力,布局消费领域湿法隔膜。2020年11月收购纽米科技76%的股权。

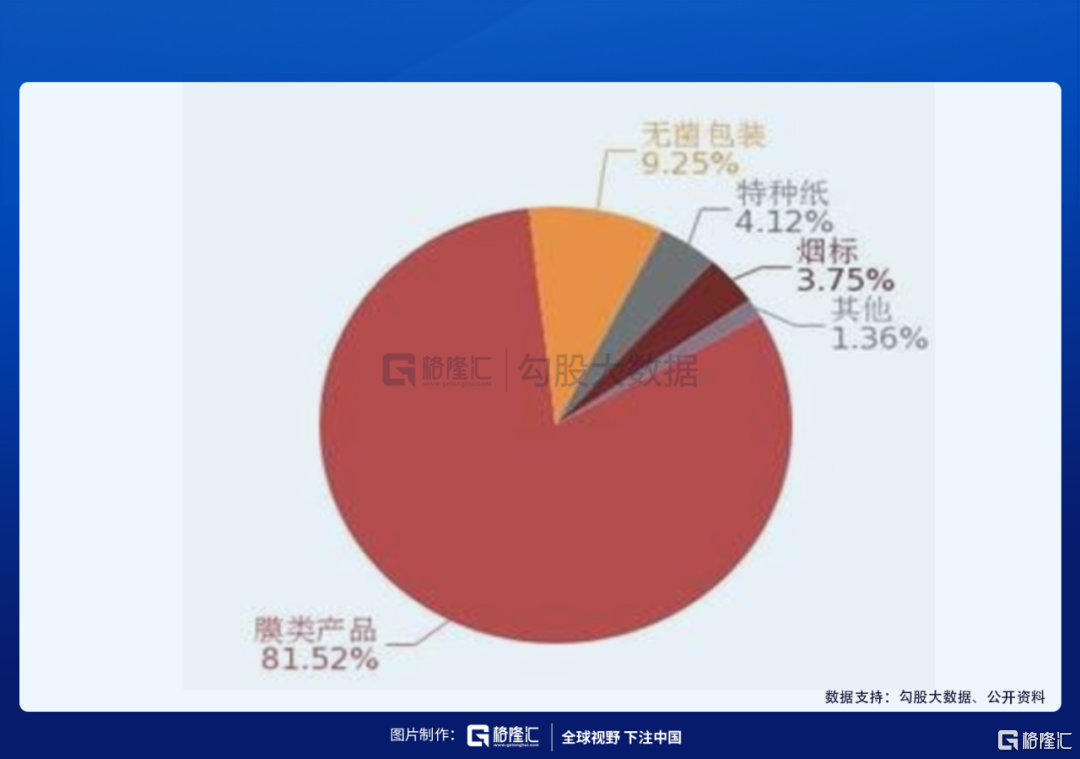

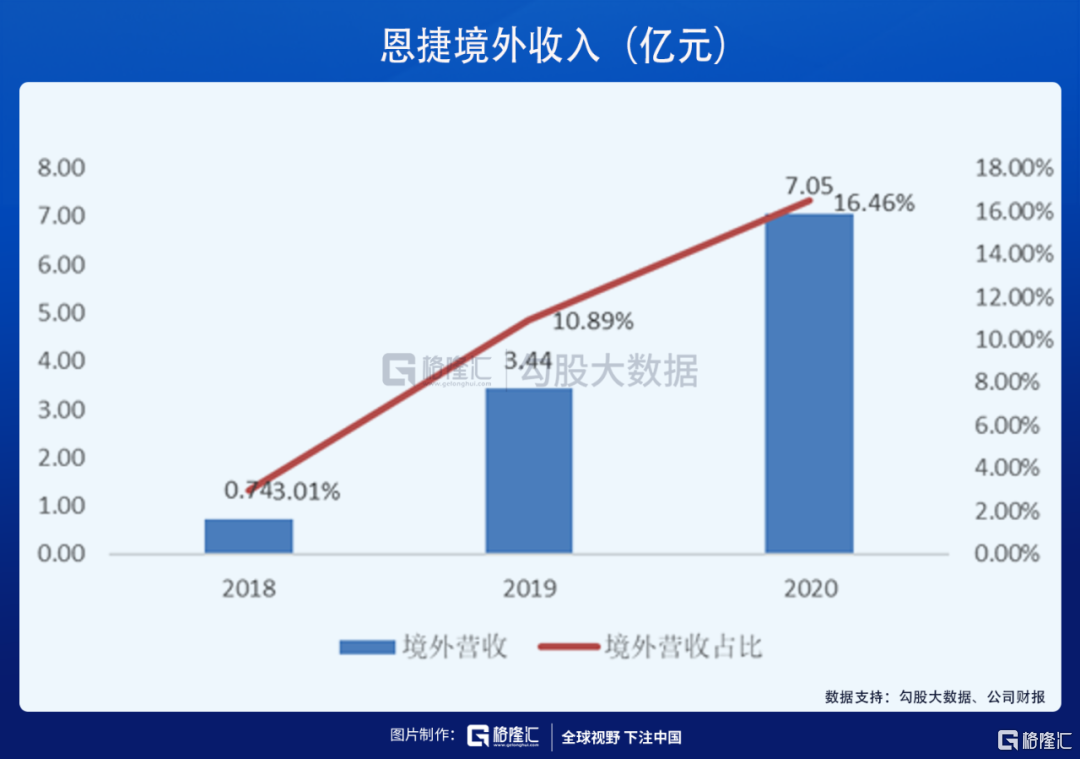

从产品分类来看,恩捷隔膜类业务占自身总体的80%以上。地区分布上,2020年恩捷83.54%的收入来自境内,16.46%来自境外客户,但是海外业务增速很快,从2019年的10.89%占比涨至16.46%。

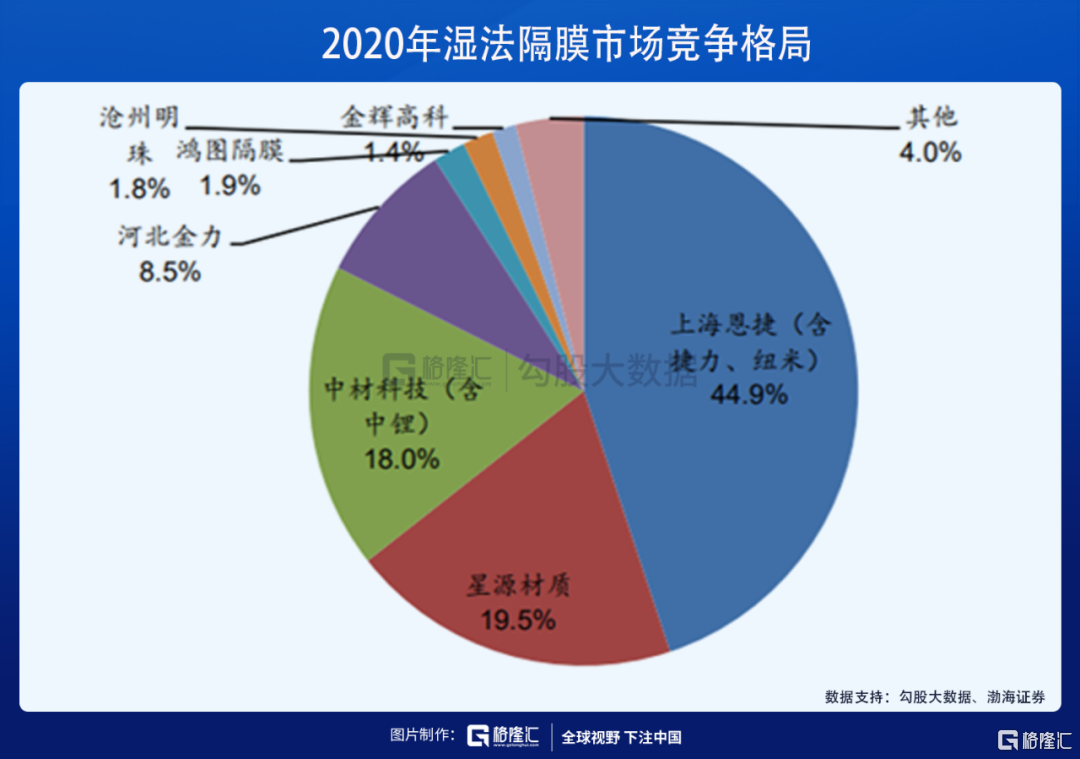

经营情况上,恩捷2020年营收42.83亿元,同比+35.56%;归母净利润11.16亿元,同比+31.27%。2020年公司湿法隔膜出货量约13亿平方米,占全部隔膜出货量的 31.5%,占湿法隔膜出货量的44.9%,出货量和市场份额均为全球第一。21Q1营收14.43亿元,同比+161.05%;归母净利润4.32亿元,同比+212.59%。

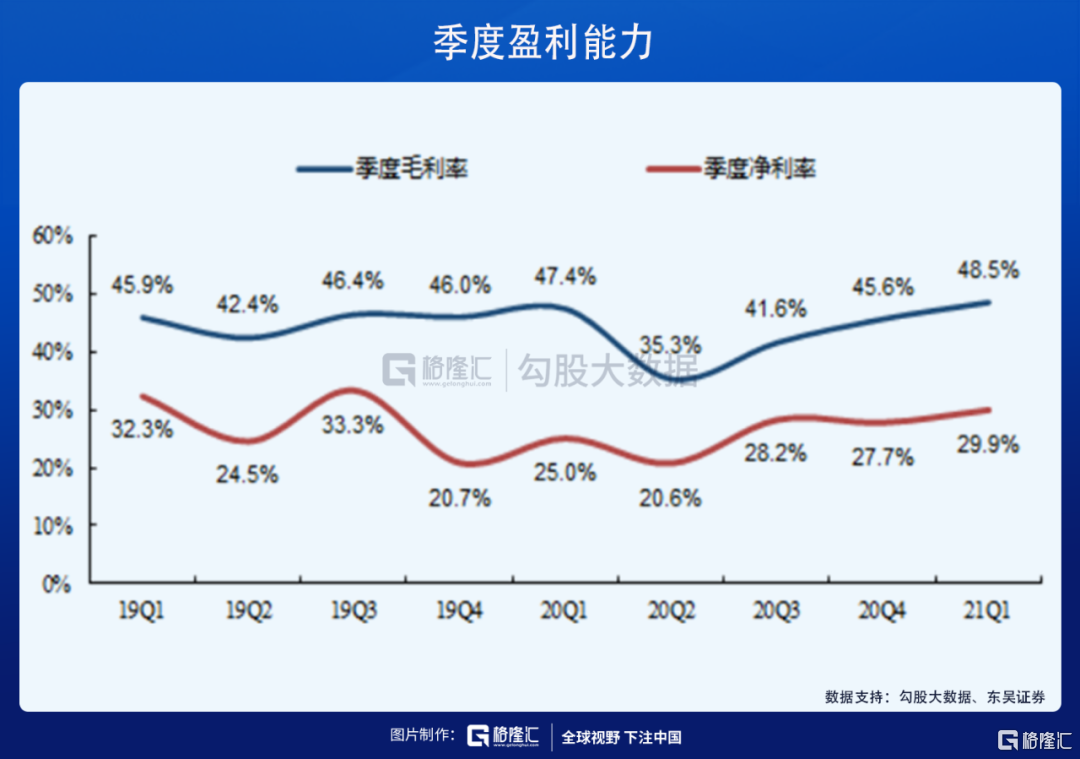

从19年到2021年Q1九个季度来看,恩捷的毛利率基本保持在45%左右,净利润平均保持在25%以上。恩捷Q1毛利率为48.51%;净利率29.94%。对比星源材质,星源Q1毛利润为34%,净利润为14.69%。恩捷的成本优势几乎是碾压性的。

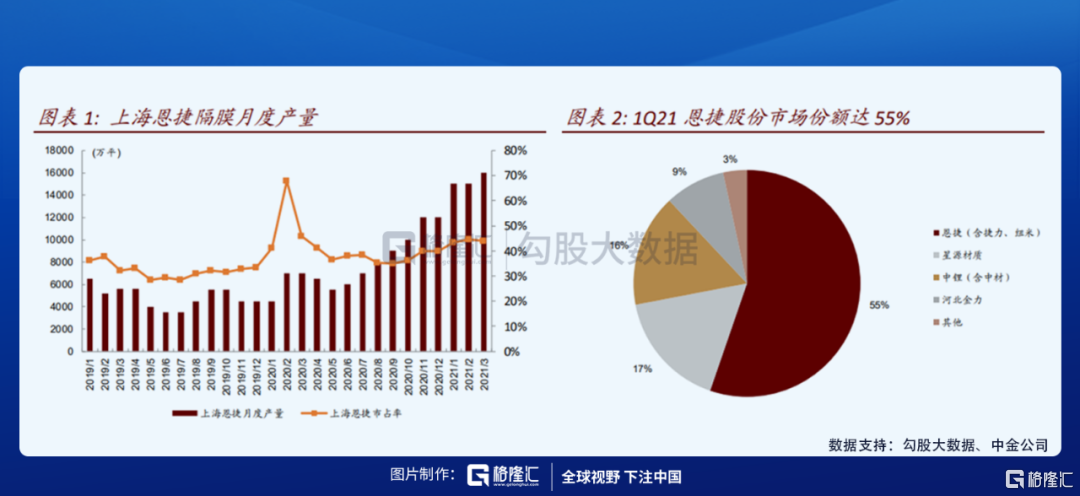

Q1公司产量约5.8亿平,出货约5.6亿平,国内市场份额达55%,对宁德出货超2亿平,对LG出货超7000万平。上海恩捷单月排产从年初的1.8亿平提升至4月的2.2亿平。预期公司全年出货量有望达25亿平。

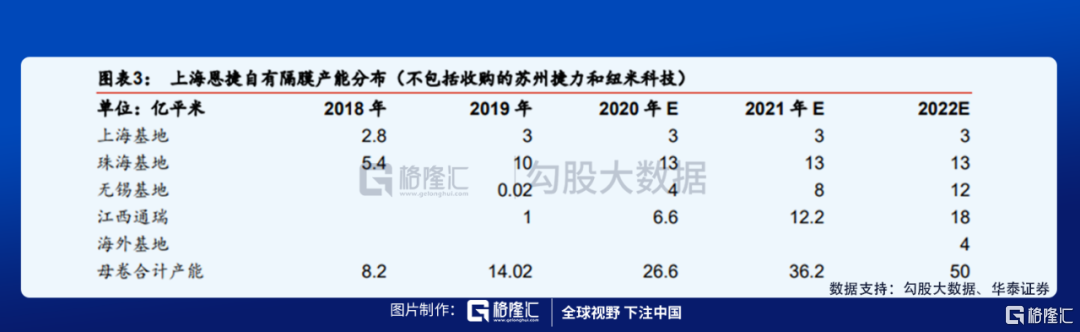

产能方面,2019 年公司湿法基膜产能为23亿平方米,2020年公司共有46条湿法隔膜生产线,产能达到33亿平方米。预计公司21年全年新增投产10亿平方米,如考虑纽米3亿平产能,预计2021年底公司总产能将达到47亿平方米。

在湿法基膜方面,当前公司已经布局了上海、无锡、江西、珠海、苏州(收购苏州捷力)五大湿法隔膜生产基地,并收购了纽米科技股权,还拟在匈牙利德布勒森市、重庆规划建设生产基地,基地产能达产后预计公司湿法基膜产能将达近60亿平,假设1GWh锂电池对应隔膜需求1600万平方米,那么公司产能将满足约375GWh的动力电池产能需求。

公司目前已成功通过绝大多数国内外锂电池厂的产品认证,2019年5月,上海恩捷与LG化学签订了合同总金额不超过 6.17 亿美元、为期 5 年的湿法隔膜订单。2020 年上海恩捷向LG化学供货实现收入4.74 亿元。当前,公司配套松下、三星、LG Chem 国外三大锂电池生产巨头,以及宁德时代、比亚迪、国轩、孚能、力神等国内主流锂电池企业。公司在匈牙利规划建设的项目有利于快速响应客户需求,开拓欧洲本地电池厂商客户。

更重要的是当下美国电动车政策类比欧洲19年底的政策的高度,2022年美国电动车的增速会很高。而美国厂商大多依赖日韩系电池厂,恩捷手握松下、LG、三星以及特斯拉的订单,美国市场的扩张将给恩捷带来更多的利润增长。

在下游确定性高的大环境下,恩捷的估值其实主要看两个数据,一个是排产情况,另一个是单平利润。

首先看排产情况,恩捷Q1共排产5.8亿平,出货量5.6亿平,产能转化为96.55%,平均单月排产为1.9亿平,4月分后上海恩捷的产能提升到2.2亿平,而6月最新的排产数据是单月2.4亿平。保守测算的话,假设到年底单月平均排产是2.5亿平,产能转化率不变,全年出货量为26亿平。

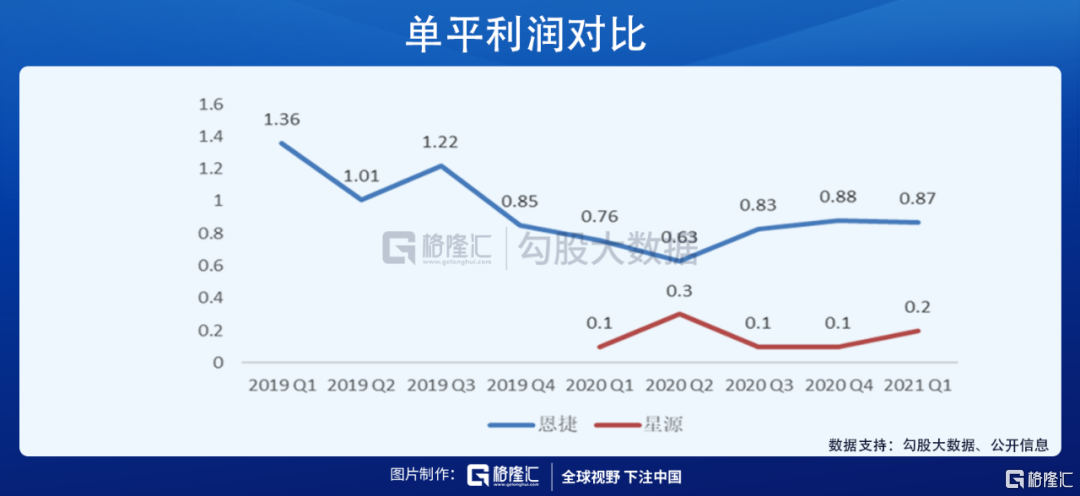

再来看单平利润,前9个季度恩捷单平利润的均值在0.93元/平,Q1单平利润微降主要原因是国内大客户占公司出货比例提升。

但是恩捷在加速全球化进程,最近美国新能源汽车政策加码,美国整车厂主要以来韩系电池厂,恩捷是LG、三星和松下的主供。海外0.4美元/平米以上的价格相对国内的1.4元/平溢价较大。

且最近恩捷与Ultium Cells约定自合同签订日(2021年6月9日)至2024年末,UltiumCells向恩捷采购2.58亿美元以上的锂电池隔离膜。此公司为LG化学与通用汽车在美合资的电池厂,年产能预计30GWh以上,预计将于2022年投产。预计2022-2024年实际出货量将达50-60GWh,对应隔膜需求量8-9.6亿平米。假定全部供应基膜,预计2022-2024年恩捷的供应量将在6亿平米以上。

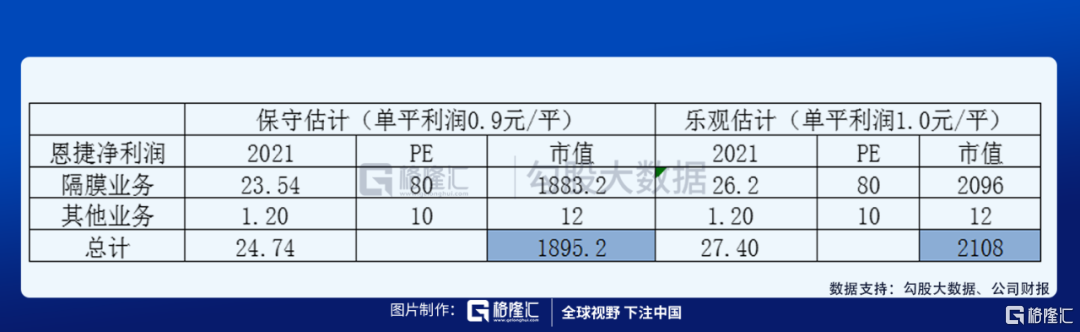

综合以上情况,假如用0.9元/平估算恩捷的净利润已经是偏保守了,之后如果供需关系更加紧张,不排除隔膜整体会涨价的可能性。分单平利润为0.9元和1.0元两种情况看:

0.9元情况下,恩捷的隔膜业务净利润为23.54亿元,其他业务中一季度净利润大概为3千万,整合四个季度约为1.2亿元。隔膜给行业平均80倍PE,其他业务给10倍,2021年整体市值为1895亿元。

而1.0元情况下,隔膜业务净利润为26.2亿元,给80 倍PE,其他业务部分不变,恩捷整体市值为2108亿元。

下游新能源汽车的产能由芯片和电池决定,只有这两个的产能上去,整车的产能才能往上走。隔膜2022年从供给角度来看,恩捷预计新增有效出货11亿平左右,星源材质新增2亿平米,中材科技新增4-5亿平米,市场新增有效出货在22亿平左右,对应135GWH左右电池增量。下游需求中,宁德时代预计2020年出货在130GWH左右,预计22年出货量将超过250GW,增量达120GWH以上,再加上其他电池厂商的增量,隔膜会供不应求,涨价的可能性变大。

所以关于隔膜板块,头部企业满产,二三梯队的产能利用率提升。湿法满产、LFP装机量大增带来干法隔膜投资增加。目前瓶颈在设备制造商手里,未来几年设备的产能被恩捷等头部公司所锁定。2021年恩捷隔膜的出货量预计26亿左右,2022年增加11亿平新产能后,按每平米1.1元估算大概有40亿净利润,悲观估值 50倍PE即为2000亿,正常 60倍PE即为2400亿元,最乐观估值70倍即为2800亿元。

中期策略中,恩捷两千亿市值是可以期待的,而长线中恩捷依然逻辑强劲,这家全球隔膜龙头值得关注。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK