招商固收尹睿哲:决胜负债端

source link: https://www.gelonghui.com/p/470967

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

招商固收尹睿哲:决胜负债端

昨天 23:16

6,594本文来自格隆汇专栏:招商固收尹睿哲,作者:李豫泽 尹睿哲

6月以来,低估值成交明显有点“力不从心”,成交笔数下滑之外,净价涨幅同时收窄。但抢券意愿的边际弱化不等同于票息资产配置的放缓。

摘要

波动抬升,预期生变。5月“罕见”各层级城投债平均成交期限轮番拉长,“资产荒”的气息愈发浓厚。可过度集中在江浙加中部优质平台债的配置策略,意味着信用市场抵御流动性冲击的能力不足。事实上,6月以来,利率债波动率上升已经触发信用利差的调整,中高等级短端信用利差率先反应。此外,刻画信用市场预期变化的还在于低估值成交的新特征。一方面, 6月以来,低估值增持速度明显放缓;另一方面,成交收益率低于估值收益率的幅度也在收窄。再者,从今年成交最活跃的主体来看,6月收益率出现调整的占多数。有趣的是,活跃成交主体收益率虽有调整,幅度却较不算太大,部分活跃交易主体,信用利差还处于被动收窄阶段。所以,低估值状态不佳并不能单纯认为信用债配置力量的缺失。

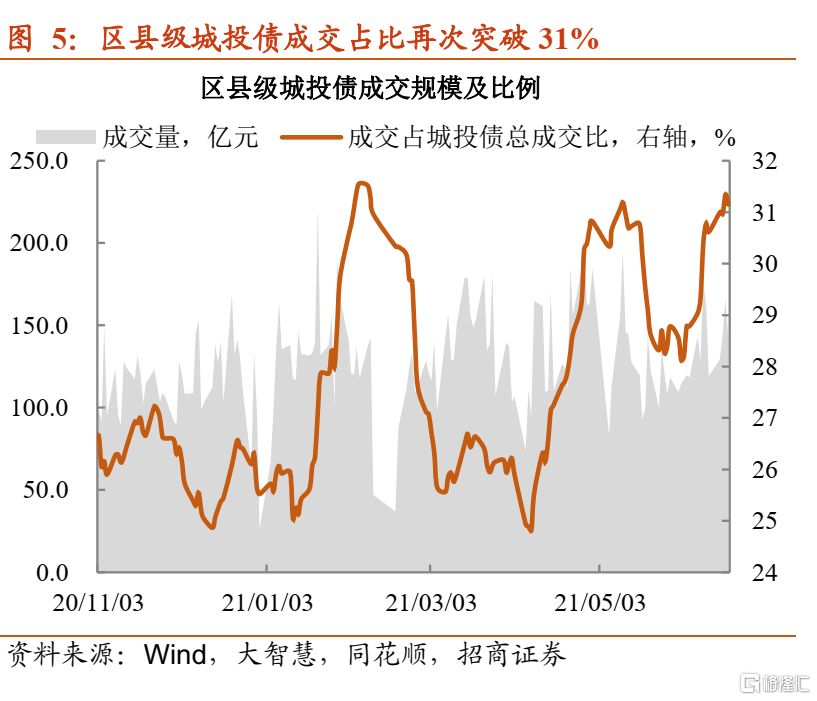

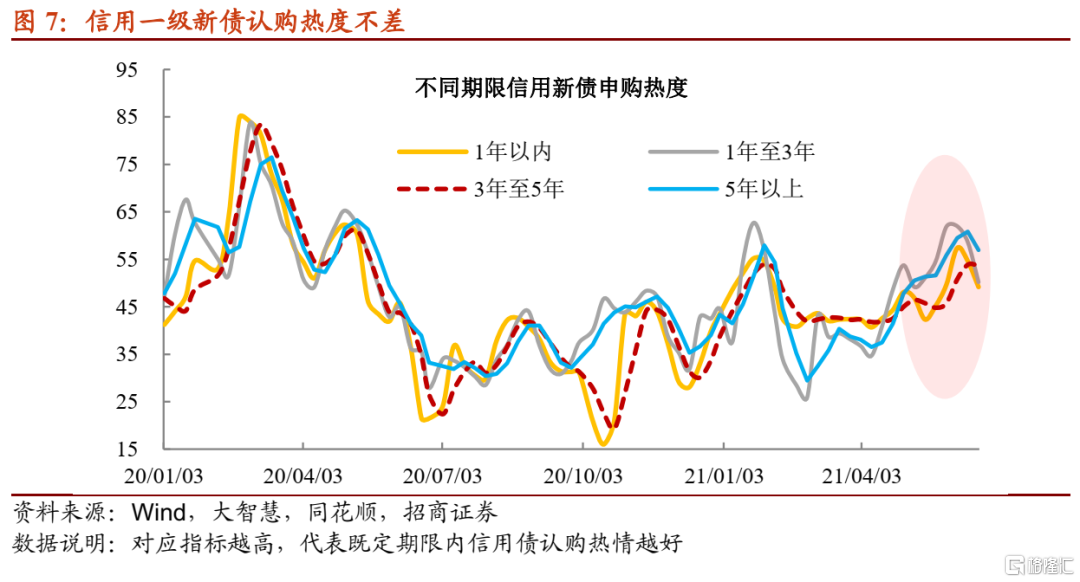

从四个现象来看,市场仍在交易“欠配”逻辑。第一,城投债成交没有“塌陷”。AA及以下等级城投债成交占比中枢维持在25%左右,高于3月和4月水平。与此同时,区县级城投债成交占比再创高点,交易规模跃升至31%附近。第二,折价交易信用债,净价偏离幅度并没有显著扩张。第三,高估值收益率成交信用债存在拉久期迹象,隐含评级为AAA及AA的个券表现尤其明显。第四,信用长债申购未降温,对3年到5年期信用债而言,整体“打新”状态位于高位。

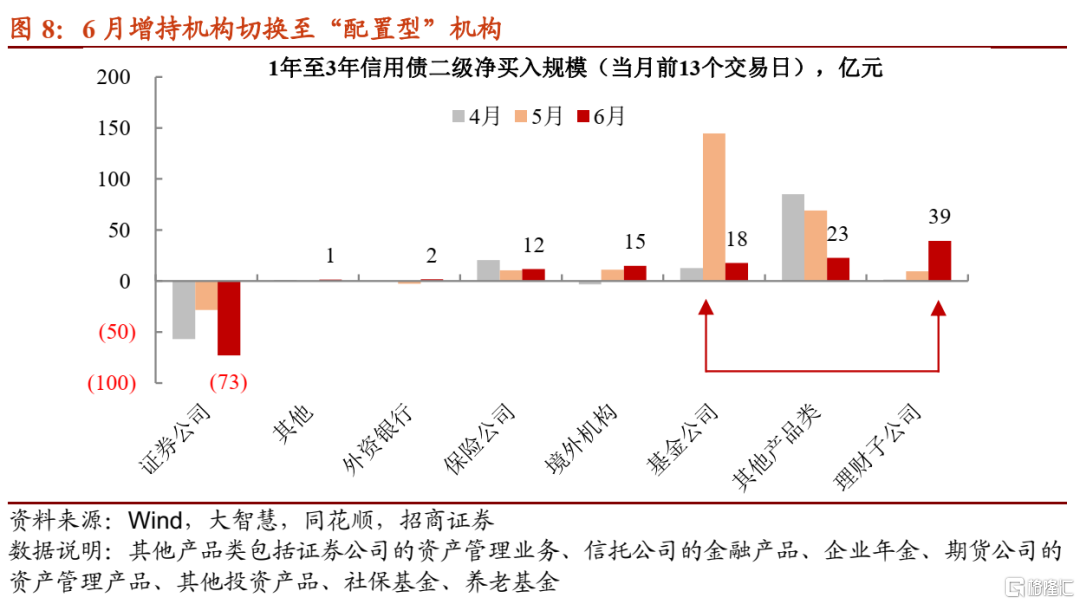

波动率上升,谁是信用中长债主要“买手”?负债端稳定的配置型“选手”。从1到3年信用债二级市场净买入规模来看,相比4月和5月一样长度的交易日(6月目前仅13个交易日,出于数据可比性考虑,对比4月与5月同期),6月净买入最大的机构转变成为理财和其他产品类,基金配置规模明显低于5月同期。前两者实际上是偏配置的机构类型,负债端压力偏小,且有非标到期腾挪出来的存量资金,净买入自然会转向信用标债。

综上所述,6月以来,低估值成交明显有点“力不从心”,成交笔数下滑之外,净价涨幅同时收窄。但抢券意愿的边际弱化不等同于票息资产配置的放缓,体现在以下四点:一是高收益城投债成交占比维持高位,区县级城投债的贡献颇多;二是6月信用债折价幅度与5月差距有限;三是折价成交信用债出现拉久期现象;四是信用长债申购热度尚在。因前期增持力度过大,优质信用债收益率降至低点,导致欠配机构只能通过交易折价券,获取更多的安全边际。并且,现阶段参与信用市场的机构多数为负债端较为稳定的配置型机构,基金公司净买入步伐已然放缓。

事实上,从发行期限与交易期限差距来看,当前信用市场防御力依旧偏弱,我们建议负债端不够稳定的机构还是遵循落袋为安的原则,择机卖出信用瑕疵较大的个券,待到市场调整接近尾声再进入,或许是较为适宜的操作方式;而负债端稳定的机构,适当拉长票息资产期限是不错的选择,尤其是优质券ofr不少的当前。

风险提示:流动性收紧,城投债融资趋严,数据统计出现遗漏

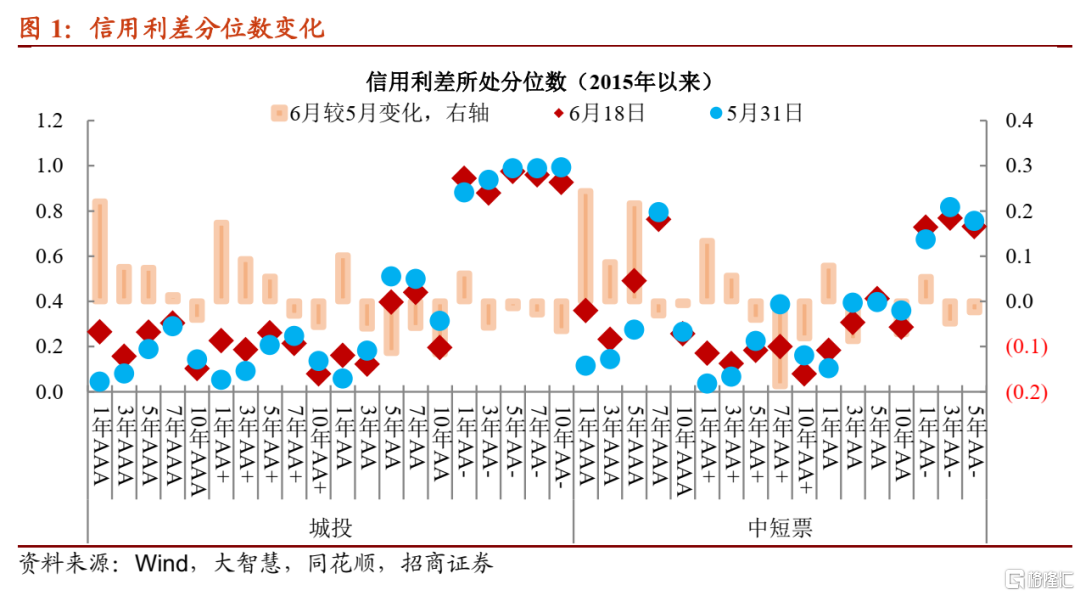

波动抬升,预期生变。今年春节之后,资金面超乎预期的宽裕让债市走出“慢牛”行情。然而6月之后,一则面对跨半年压力,二则地方债上量节奏加快,三则美债走跌,持续撼动做多意愿(近期30年国债中标偏高亦是证明);特别是月初资金利率骤然收紧,使得落袋为安的诉求有所抬升。另一方面,信用持债的态度同时在变化。5月“罕见”各层级城投债平均成交期限轮番拉长,“资产荒”的气息愈发浓厚。可过度集中在江浙加中部优质平台债的配置策略,意味着信用市场抵御流动性冲击的能力不足。事实上,近期利率债波动率上升已经触发信用利差的调整,中高等级短端信用利差率先反应。此外,刻画信用市场预期变化的还在于低估值成交的新特征。

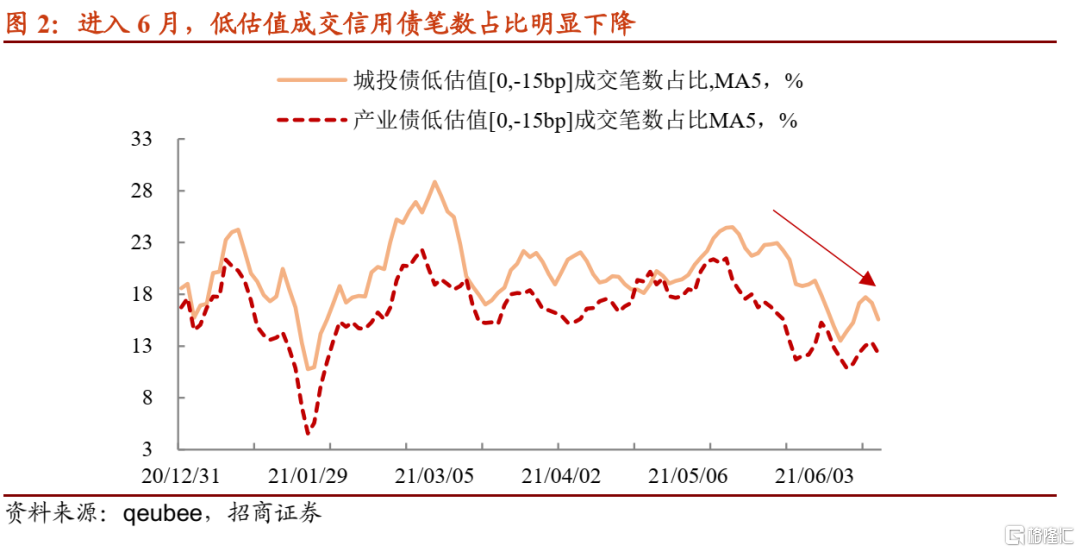

强力做多信用债受阻。一方面,预期后市走强,即使低于估值收益率增持,也可获得不错的回报。今年低估值抢票息资产的行情分别体现在春节假期之后和5月,低于估值收益率15bp以内成交的信用债笔数占比均有回升,两段时期伴有新债上量放缓与资金宽松的特点。

可是,6月以来,低估值增持速度明显放缓,原因有二,一是前期配置导致优质个券估值收益率降至低位;二是市场波动率回升,利差保护稍显不足。

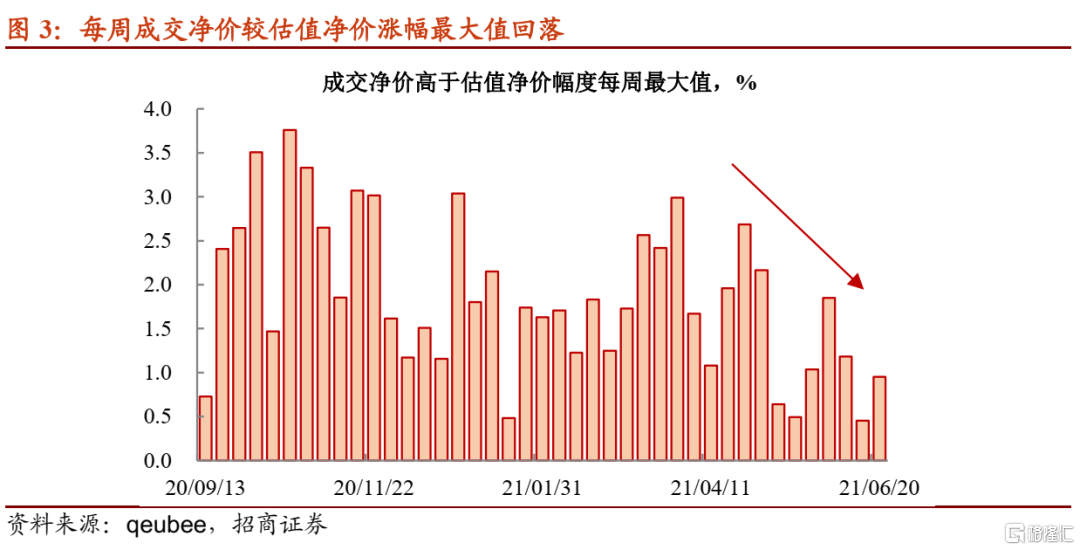

另一方面,成交收益率低于估值收益率的幅度也在收窄。观察每周成交净价高于估值净价(与低于估值收益率成交一致)平均幅度来看,6月以来,成交净价偏离估值净价最大幅度均值同样在收窄,这与低估值成交笔数的下滑相互印证。

此外,从今年成交最活跃的主体来看,6月收益率出现调整的占多数。除了低估值成交以外,活跃交易主体亦有相似特征。从今年成交活跃的主体来看(筛选标准为每日成交净价高于和低于估值净价幅度各前60只券),1)1月以来,其有成交的个券行权收益率普遍下行,部分主体平均幅度甚至超过80bp,2)其中,6月至今,成交活跃主体多出现收益率反弹,幅度在18bp以内。

低估值成交状态疲弱,足以见得预期层面的变化。有趣的是,活跃成交主体收益率虽有调整,幅度却有限。6月这一轮利率的上行,中短端调整相对较大,3年以内国债利率调整幅度在9bp-16bp之间,这也意味着部分活跃交易主体,信用利差还处于被动收窄阶段(即:行权收益率上行幅度低于同期限利率债)。所以,低估值状态不佳并不能单纯认为信用债配置力量的缺失。事实上,从以下四个现象来看,只要能够给予买盘更多价差保护,仍能激发信用债的交易热情。

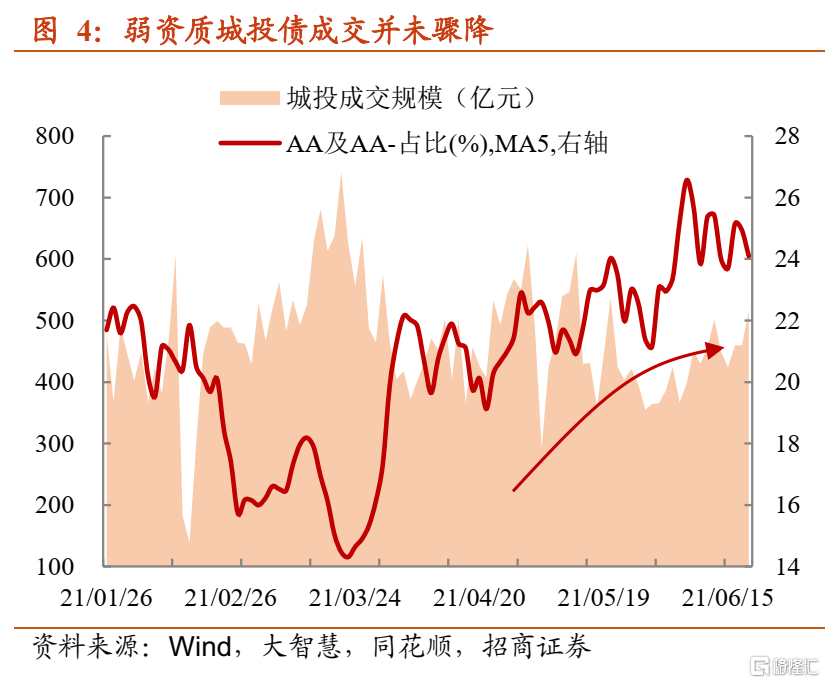

现象一:城投债成交没有“塌陷”。如果顾虑流动性冲击,放缓低估值成交是其一,规避信用瑕疵较大信用债配置是其二,而后者并未在近期市场展现,外评偏低的信用债成交占比反而维持在较高的水平。AA及以下等级城投债成交占比中枢维持在25%左右,高于3月和4月水平。与此同时,区县级城投债成交占比再创高点,交易规模跃升至31%附近。

高票息城投债交易量之所以可以维持,与折价交易成交的贡献有关,这体现的也是预期差与缺资产逻辑的共振。

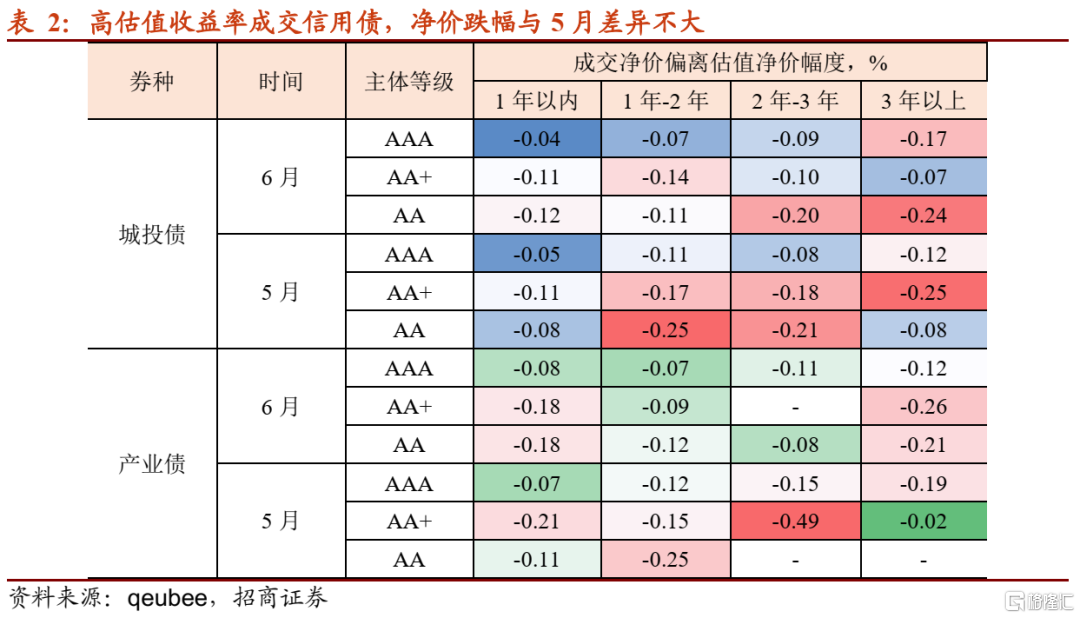

现象二:折价交易信用债,净价偏离幅度并没有显著扩张。通常对后市波动预期较强,能够达成交易的信用债,折价幅度会较大;这对“接盘”机构来说,能买到“便宜”资产则是主动构筑价差保护。对比5月和6月折价交易信用债来看,1)无论是城投债,还是产业债,高等级不同期限成交净价低于估值净价的差异十分有限;2)折价力度较大的多集中在偏长的AA级城投债(这是此前涨幅较大的品种)。

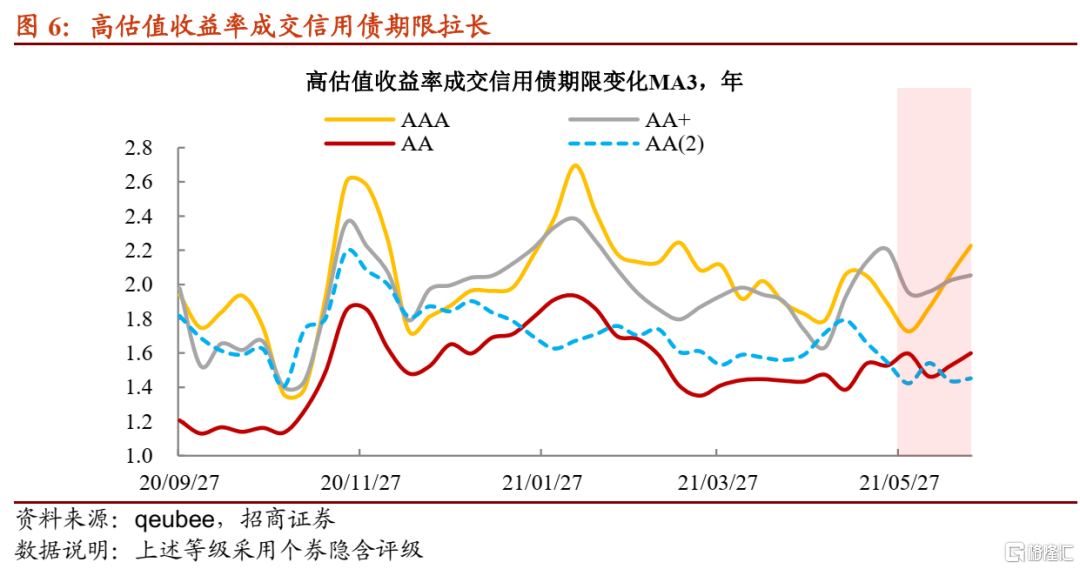

现象三:高估值收益率成交信用债存在拉久期迹象。高估值收益率成交的信用债中,虽然折价幅度与5月差异不大,倘若交易期限中枢下移,同样说明防御心态的渐起。相反的是,折价信用债成交期限有所拉长,隐含评级为AAA及AA的个券表现尤其明显。如上述,5月下沉策略受阻之后,不少机构通过拉长持仓期限博票息,可碍于估值收益率过低,信用长债扛波动能力必然较差。6月以来,预期差的演绎推动部分优质个券ofr增加,对于缺资产的机构而言,如果能够通过折价形式配置长债,无异于额外的保护。

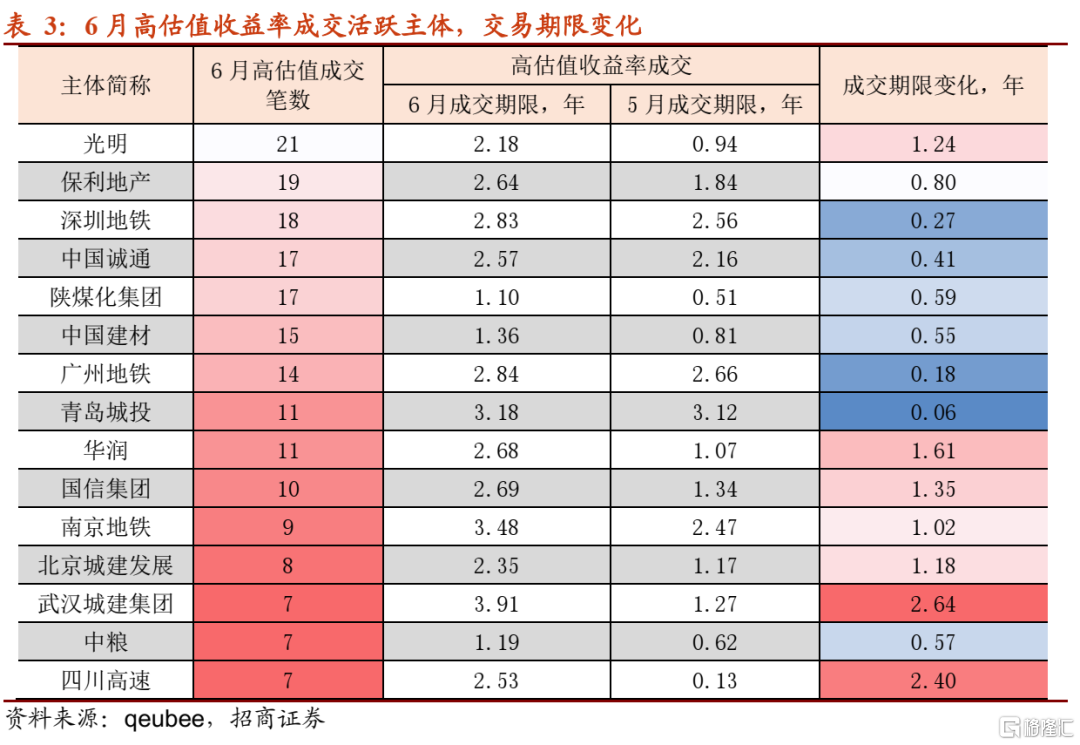

高估值成交主体中,拉长期限是哪些?城投占比不少,诸如青岛城投、南京地铁、北京城建发展等;其中,还涵盖陕煤化及保利等产业主体。

现象四:信用长债申购未降温。现券市场情绪的变化不仅会体现在成交与估值的偏离,还会传导至新券认购。从各期限观察信用新债认购,近期其热度在边际上有一定回落,主要体现在3年期以内品种;对3年到5年期信用债而言,整体“打新”状态位于高位,可见对于票息资产后市走势并未形成一致的悲观预期。

从以上四个现象来看,存在欠配的机构并不少,只是交易方式上从“5月的抢券”转变成了“6月寻求安全边际的配置”。产生这一转变的关键原因是顾虑债市波动率上升,必须通过折价的方式,为个券增厚安全垫。

更进一步,对于负债端本就不太稳定的公募基金而言,或许当前已经不再是信用市场的主要“买手”?的确,从1到3年信用债二级市场净买入规模来看,相比4月和5月一样长度的交易日(6月目前仅13个交易日,出于数据可比性考虑,对比4月与5月同期),6月净买入最大的机构转变成为理财和其他产品类,基金配置规模明显低于5月同期。前两者实际上是偏配置的机构类型,负债端压力偏小,且有非标到期腾挪出来的存量资金,净买入自然会转向信用标债。

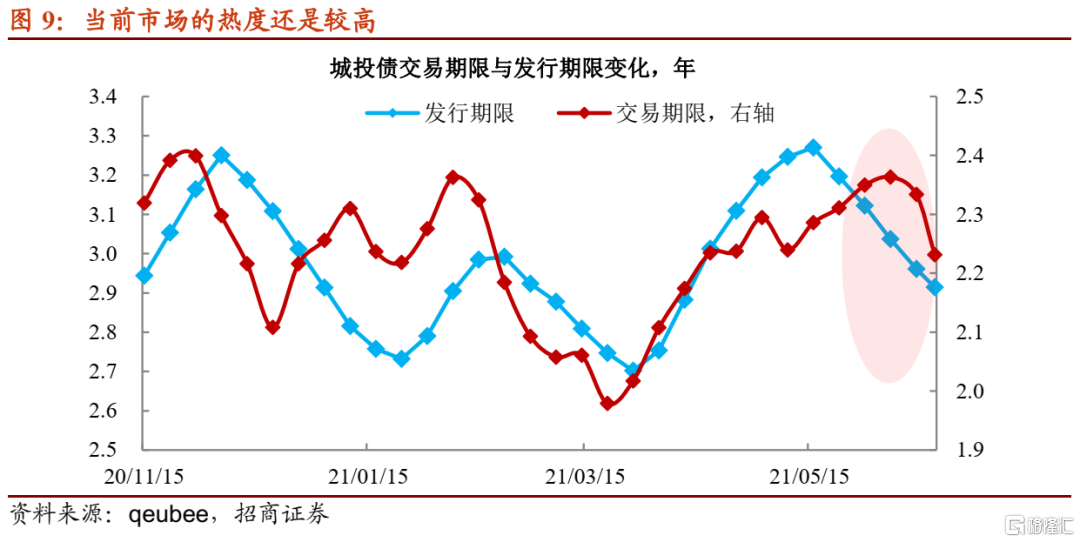

偏配置型机构的参与,是否意味着信用债跌不了太多?短期力量与中期逻辑的角力。市场环境较好时,一级申购完成,再到二级低估值收益率卖出是较为常见的套利策略,这会促使新债发行期限联动现券成交期限变化。一旦现券交易过于火热,则会出现新债期限与成交期限差距缩短的现象,如今年1月上旬。

6月以来,尽管成交期限有所回落,但与新债发行期限差距仍偏短,信用市场防御能力还没有完全恢复(新债发行期限至少高于现券交易1年以上,市场稳定性会较强),不可低估短期波动压力。

综上所述,6月以来,低估值成交明显有点“力不从心”,成交笔数下滑之外,净价涨幅同时收窄。但抢券意愿的边际弱化不等同于票息资产配置的放缓,体现在以下四点:一是高收益城投债成交占比维持高位,区县级城投债的贡献颇多;二是6月信用债折价幅度与5月差距有限;三是折价成交信用债出现拉久期现象;四是信用长债申购热度尚在。因前期增持力度过大,优质信用债收益率降至低点,导致欠配机构只能通过交易折价券,获取更多的安全边际。并且,现阶段参与信用市场的机构多数为负债端较为稳定的配置型机构,基金公司净买入步伐已然放缓。

事实上,从发行期限与交易期限差距来看,当前信用市场防御力依旧偏弱,我们建议负债端不够稳定的机构还是遵循落袋为安的原则,择机卖出信用瑕疵较大的个券,待到市场调整接近尾声再进入,或许是较为适宜的操作方式;而负债端稳定的机构,适当拉长票息资产期限是不错的选择,尤其是优质券ofr不少的当前。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK