Blued财报:不想做“医生”的社交App,不是好的蓝城兄弟

source link: https://www.36kr.com/p/1263294935996295

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“白鲸出海”(ID:baijingapp),作者:辛童,36氪经授权发布。

北京时间 6 月 10 日下午 5 时许,蓝城兄弟 BLUE CITY 发布了 2021 年 Q1 季度财报,整体来看,财报在营收侧和用户侧都给出了新的期待。财报发布后,盘前竞价向上拉升 3.05%,报价 7.77 美元。

营收结构多元化,荷尔健康正成为新的增长点

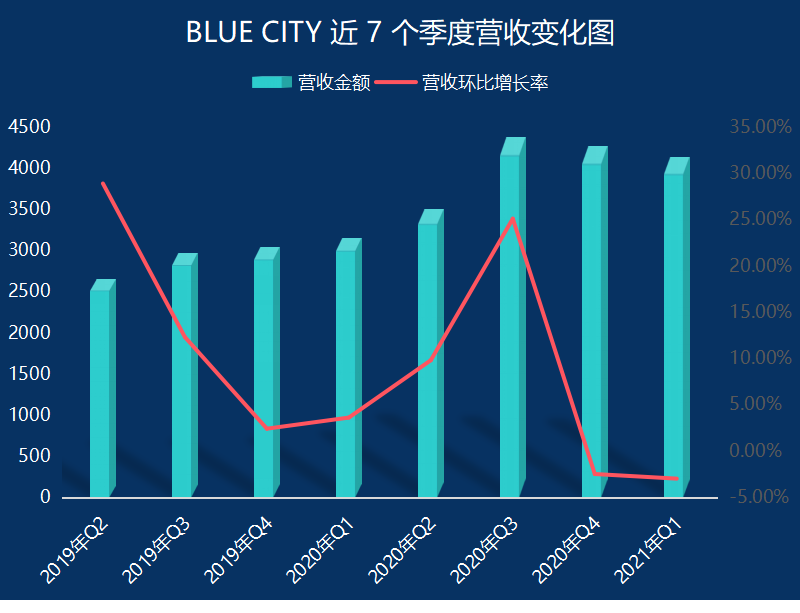

从营收总额来看,2021 年 Q1,BLUE CITY 营收 4140 万美元,同比增长 30.7%,环比下降 3%,这也是 BLUE CITY 继 2020 年 Q4 之后第二次出现季度营收环比下降的情况,不过综合最近大家发布的财报来看,Q1 环比 Q4 下降已经是个普遍现象......好消息是,从营收结构的多元化来看,BLUE CITY 似乎正在开辟一条全新的增长路径。

数据来源:财报 | 单位:万美元

我们接下来,尝试从 BLUE CITY 各项业务在总营收中的贡献占比来尝试分析缘何如此。

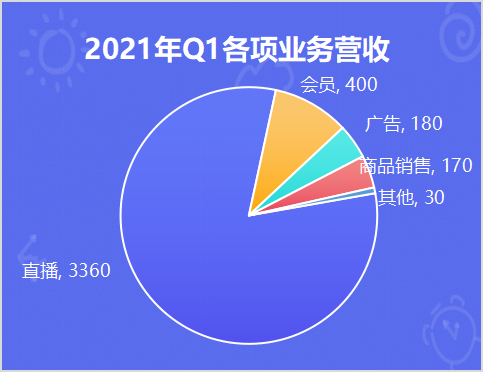

BLUE CITY 的总营收是由直播营收、会员订阅、广告营收、商品销售以及其他等五部分构成。从这方面来看,BLUE CITY 的营收结构要比大多数社交娱乐公司更加多元和健康。

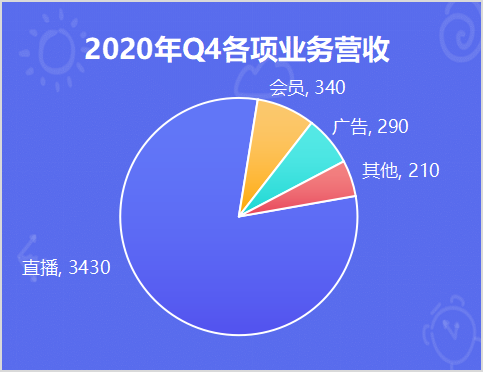

数据来源:财报|单位:万美元

直播收入下降,成社交娱乐行业困局

2021 年 Q1 直播营收为 3360 万美元,仍是集团营收的绝对贡献者,贡献占比 81.2%。直播营收同比增长 22.4%,环比下降 2%。

关于直播营收下降的情况,其实并不只发生在 BLUE CITY 身上。

根据快手财报数据,快手 2021 年 Q1 直播营收环比下降 8%;根据陌陌财报数据,陌陌 2021 年 Q1 直播营收环比下降 11%。在这三家公司之外,也有不少公司遭遇同样情况。

而出现这种情况的原因是多样的:

1、国内直播市场竞争愈发激烈,但和千播大战时的激烈战况又有所不同。

千播大战时的竞争者大多只专注于直播业务本身,但目前国内市场上提供直播服务的,除了有映客和 YY 等主打直播的 App,还包括快手、抖音等短视频应用,陌陌和 Blued 等交友应用以及 B 站等长视频应用。用户完全可以在平台完成社交+内容消遣,因此那些此前有多平台消费习惯的人,为了集中精力提升等级,可能会集中到 1-2 个平台付费。

2、短视频以及多元化线上社交娱乐方法的冲击,多数普通直播用户使用直播服务,更多的还是为了消遣,那么其他社交娱乐平台也可以提供这样的作用。

3、疫情过后、春天来临,大家有了更多时间和机会走出家门进行线下娱乐和社交。换句话说,Q1 的直播业务正处于淡季。

4、另外,笔者不负责任地大胆猜测可能和行业的疲软也有一定关系,这方面的原因可能更多出在主播侧。在前几年,有很多人满腹才华却无处施展,笔者在早期接触直播应用的时候发现很多主播的唱歌和跳舞水平,甚至不次于艺人。到了现在好像更多变成平台的需求远多于优质主播供给,当然也不是说,没有厉害的新人主播,只是说在绝对值和增长速度上可能出现了缝隙。

但和其他 App 不同的是,BLUE CITY 的用户更加垂直,因此直播营收下降也确实称得上是一个危险的信号。

当然,直播收入增长放缓,对于社交娱乐公司而言,也不是百害而无一利。从财报结果来看,这些公司开始更加注重其他业务的发展,争取不再做“偏科学生”。

还是以这几家公司为例。

快手,2021 年 Q1 快手的广告业务超过直播业务,营收贡献占比 50.3%,成为集团最赚钱的业务。

陌陌,2021 年 Q1 增值服务营收同比增长 23.8%,环比增长 3.9%,集团战略也从营收导向调至内容导向。

而对于 BLUE CITY 而言,会员和商品销售营收应该就是新的增长点。

会员和商品销售营收增长,荷尔健康欲挑大梁

根据财报数据,2021 年 Q1 会员业务和商品销售的营收分别为 400 万和 170 万美元,前者是集团第二大营收贡献者,后者与第三名广告业务相差 10 万美元,位列第四。

和国内 Dating 类应用大多依靠广告和直播变现有很大不同,海外的 Dating 类应用则更加注重会员订阅收入。

根据 Match Group 财报数据,2021 年 Q1 总营收为 6.68 亿美元,其中主营业务收入为 1.89 亿美元。虽然未提到各项业务占比,但财报中几乎有关营收的所有表述,都是用订阅用户和 ARPU 两个维度的数据来完成的,可见会员业务之重。

根据 BLUE CITY 财报数据,会员业务营收 400 万美元,同比增长 75.9%,环比增长 17.6%。BLUE CITY 正在向业界老大哥看齐。

除此之外,笔者私以为来自荷尔健康的商品销售收入在 Q1 贡献了 170 万美元,同比增长 297.7%,是一件很有趣的事情。

从笔者自己的观察来看,目前似乎还很少有提供健康服务的社交 App,而又不会觉得“荷尔健康”出现在 BLUE CITY 的业务中很违和。

从财报数据来看,荷尔健康的收入主要来自 HIV 阻断药物(PEP)和男性健康综合诊疗两方面,其中在线互联网医院将于 2021 年 7 月推出。

尤其是后者,笔者小时曾多次在各种杂志、百度广告中看到一些关于男性健康的莆田医院,给我幼小的心灵留下深刻的阴影,以至于长大后都十分担心是否有正规男科医院......

如果 BLUE CITY 愿意持续在男性健康领域进行整合和深耕,可能会是一个很有潜力的生意,据 Frost & Sullivan 预测,中国男性健康和保健市场规模预计到 2025 年将达到 996 亿人民币。

除此之外,这个方向也会帮助 BLUE CITY 辐射到原来无法触及的用户。当然,难度也不会低,不过拿下互联网医疗执业资质也算成功的第一步吧。

当然有好消息的同时,也有坏消息。

BLUE CITY 2021 年 Q1 广告营收为 180 万美元,同比增长 113.7%,但环比下降了 38%,预计和有关“耽改”政策收紧也有一定关系。

除此之外,BLUE CITY 主要来自计划生育服务的其他收入由于某种原因于 2021 年 3 月暂停了。

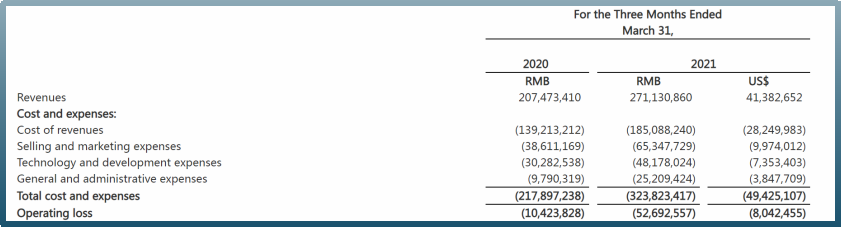

再来看成本和利润数据。

成本上涨,亏损扩大

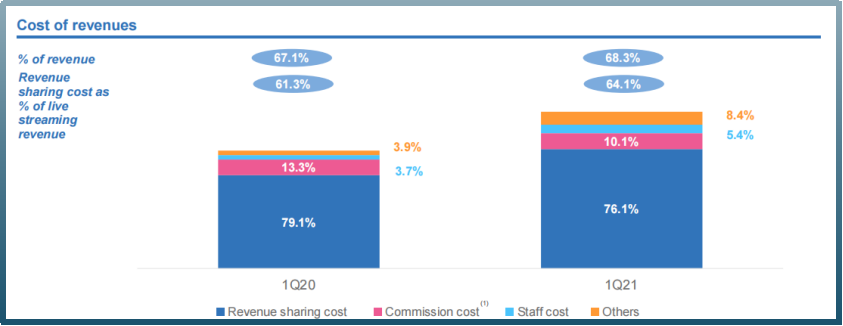

根据财报数据,Q1 主营业务成本为 2825 万美元,同比增长 33%,环比缩减 12.1%。对于同比成本增加,官方给出的理由是,直播营收分成增加、荷尔健康商品成本增加、员工成本增加以及股权薪酬增加。但实际上多数成本还是花在直播分成上....

营销成本为1000 万美元,同比增长 69.2%,环比增长 31.6%,BLUE CITY 在 Q1 的广告确实没少花钱,从投放情况来看,应该主要用于 Blued 国际版以及翻咔上。

除此之外,技术研发成本和一般以及行政费用也有不同程度的增加。总计 2021 年 Q1 总成本为 4942 万美元,同比增长 48.6%,环比下降 8.6%。

在利润侧,BLUE CITY 2021 年净亏损为 790 万美元,同比扩大 585%,环比缩减 29.5%;在非GAAP 准则下,净亏损为 650 万美元,同比扩大 459%,环比扩大 18.2%,看来 BLUE CITY 确实需要降本增效了。

下面,我们将借助 MAU、付费用户以及其他更详细的数据来看一下 BLUE CITY 以及 Blued 海外发展情况。

增长中的 MAU,Blued 发力日本和拉美

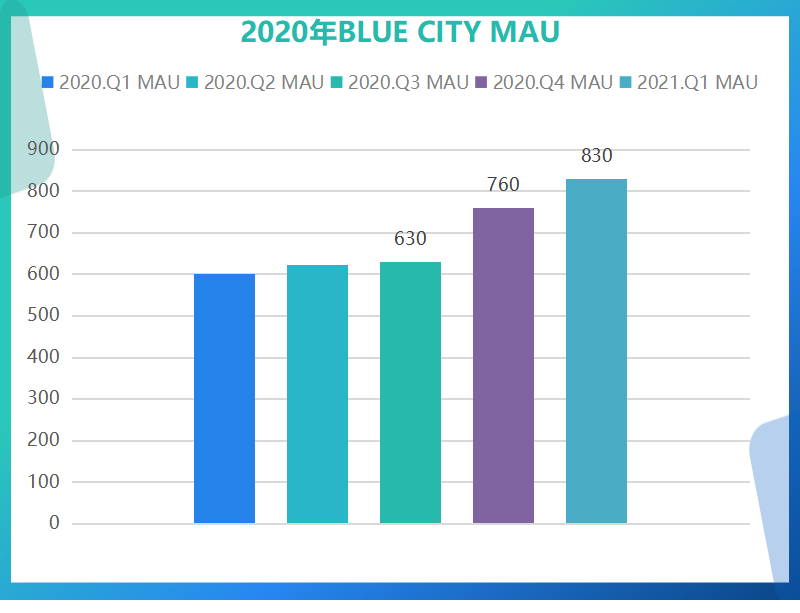

根据财报数据,BLUE CITY 2021 年 Q1 的 MAU 为 830 万,同比增长 37.5%,环比增长 9.2%。付费用户总数为 64 万,同比增长 47.8%,较 2020 年 Q4 的 51.8 万环比增长 23.6%。整体来看,同比环比都在稳健增长。

笔者曾在解读 2020 年 Q4 财报时提到,Q4 MAU 能在环比维度迎来 20.6% 的增长,和总 MAU 中包含了 Lesdo 以及 Finka(翻咔)的数据有关,所以尽管总数增加 130 万,笔者仍持保留态度。但此次 Q1 增长了 9.2%,让笔者悬着的心也放下了一些。

不过,财报并未给出三款 App 各自 MAU。但 BLUE CITY CEO 马保力在财报解读中提到,在 2021 年 Q1,Finka 和 Lesdo 都迎来 MAU 历史新高,再加上前几个季度分享的数据,笔者推测旗下主 App Blued 的 MAU 进入了缓慢增长期。

单位:万 | 数据来源:财报以及招股书

但从 Blued 在 Q1 的动向来看,Blued 似乎希望通过驱动海外增长来突破 MAU 瓶颈。

根据财报数据,2021 年 Q1 海外营收贡献占比为 10.7%,即 703.8 万美元,去年同期为 9.9%。尽管有所增长,但这个数额还远低于 Dating App 平均水平。

根据 App Annie 数据,Blued 目前位列 17 个国家和地区的 Google Play 非游戏应用畅销榜 Top100,这些市场大多集中在东南亚、中东、南美、日韩以及中国港台。

从 App Growing Global 广告投放情况来看,Blued 在过去 180 天广告投放 Top5 市场分别是菲律宾、新加坡、印度、沙特和泰国。无一例外,全部来自新兴市场。

要想有更好的营收数据,Blued 似乎得去些 ARPU 值更高的市场。

从财报公布的过去一个季度的情况来看,Blued 也确实正在尝试。

Blued 终于在日本市场有了动作。

Blued 于 2020 年下半年在拉美上线了照片验证功能,后通过调查得知,65% 的 Blued 日本用户也喜欢该功能便很快在日本上线此功能。

这也确实符合日本用户习惯,根据笔者了解日本流行的本土 Dating App,Pairs 和 Tapple 均有照片验证功能,即用户如果不进行真人验证无法使用 App。相较于其他国家,日本市场用户对待约会交友 App 更加谨慎和缺乏安全感,因此真人认证可以说是 Dating App 进入日本市场必不可少的流程。

除了日本市场,Blued 2021 年的工作重心其实更多偏向拉美市场。Blued 有关新产品的尝试大多会先在拉美市场落地。

2021 年 Q1,Blued 在拉美市场推出了语音聊天室功能,于是 4 月份拉美地区 MAU 较推出新版本之前翻了近一倍,创下历史新高。其中,语音聊天室功能的用户渗透率也超过了 10%。

确实对于 Blued 而言,拉美市场是更加保险的选择。1 是因为拉美国家大多对待 LGBTQ 群体更加友好,在阿根廷、乌拉圭、墨西哥、哥伦比亚等拉美国家同性婚姻合法;2 巴西曾在很长一段时间是 Tinder 的第三大营收市场,拉美国家用户对 Dating App 有一定的付费意识和付费习惯。

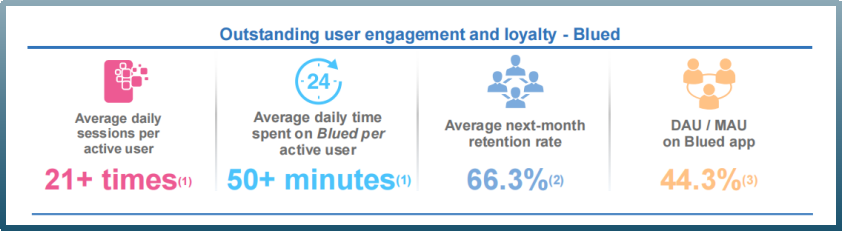

另外,再分享一些有趣的数据。根据财报数据,Blued 平均每个用户日均会话次数为 21 次、用户日均使用时间为 50+ 分钟、月留存率 66.3%、DAU 在 MAU 中的占比为 44.3%。

以上数据都说明,Blued 对于用户有很好的留存和维系能力。也就是说,Blued 作为集团内老大哥当下最主要的任务是“拉新”和提高 ARPU 值。

可广告也没少投,但 MAU 增长效果不是很明显,这也说明 Blued 需要更多更有效的增长方法。到底是哪些方法、增长来自于哪些市场,我们只能在 Q2 财报甚至 Q4 财报里才能找到答案。

但总之,Blued 交出的这份 Q1 财报也足以令人继续期待。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK