5月份不一定是PPI的年内高点,高点也许还在后面

source link: https://www.gelonghui.com/p/469775

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

5月份不一定是PPI的年内高点,高点也许还在后面

5分钟前

679本文来自:宏观亮语,作者:解运亮团队

PPI向CPI的传导有增强的迹象。

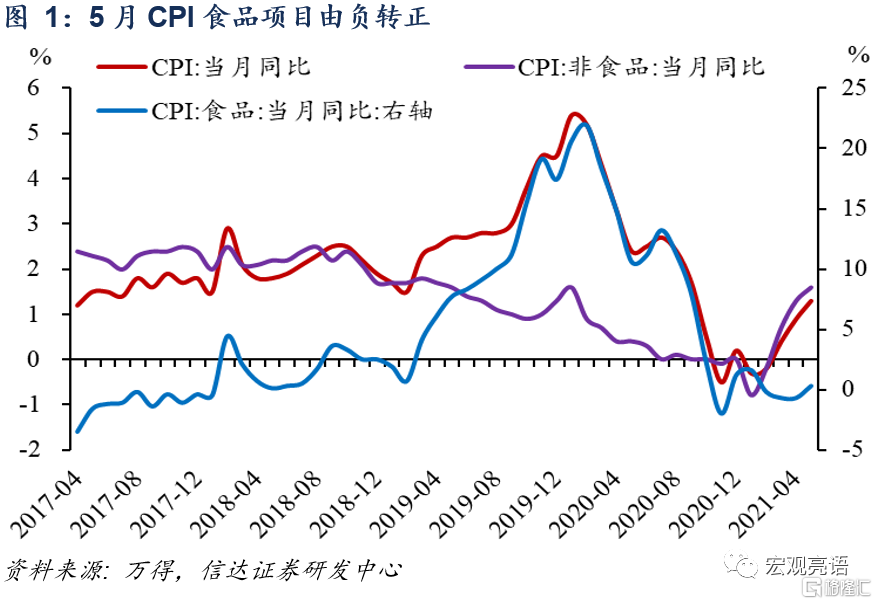

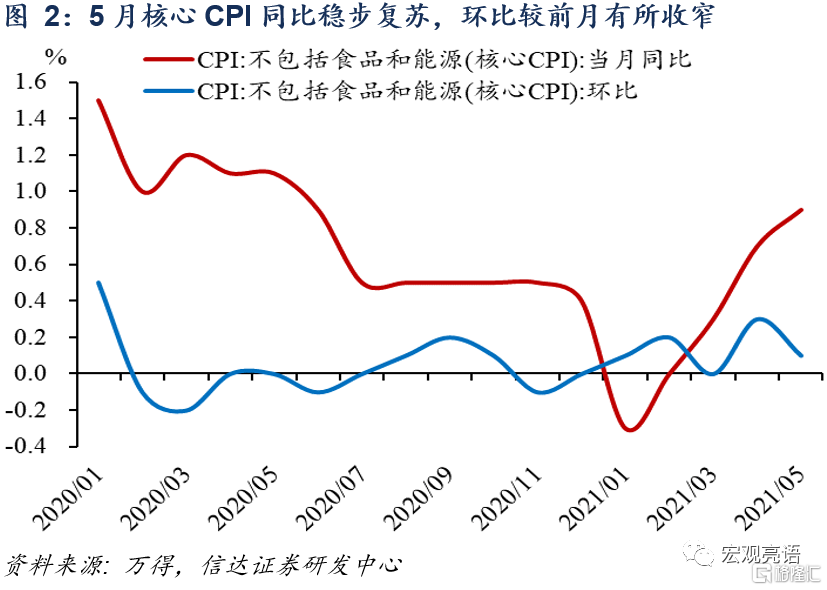

CPI:抛开猪价来看,核心CPI已经连续4个月不断爬升。5月CPI同比扩张主要由于本月环比降幅较去年收窄了0.6个百分点。受交通工具燃料项(同比增长21.3%)拉动,非食品项目交通通信同比增长5.5%;猪肉价格继续下降,但整体下降幅度呈现收窄水平,本月CPI食品项同比转正。CPI非食品项带动CPI整体高涨。核心CPI(排除食品和能源)环比涨幅收窄,同比稳步扩张。消费品修复较明显,同比增长1.6%,主要是由于5月份CPI消费品环比较去年5月环比降幅收窄,服务业持续缓慢修复。

PPI:5月份不一定是PPI的年内高点,高点也许还在后面。市场主流观点认为5月份是PPI年内高点,原因与低基数转为高基数有关。但我们认为,尽管去年6月PPI基数明显提高,今年6月仍有可能再创新高。第一,从趋势上看,5月PPI环比高达历史极值,上下游价格传导在强化,中游加工工业环比创下新高,结构上有支撑,6月PPI环比很难降至0.4%以下。第二,从价格上看,5月国际大宗商品价格调整,但月底再度冲高,中国大宗商品价格指数在明显回调后再度调头向上。第三,从基本面看,全球通胀预期持续升温,美国非农改善弱于预期,通胀存在再度上行压力,大宗涨价格局难以撼动。综上,我国PPI仍面临输入性通胀压力,对PPI上涨仍不可掉以轻心。

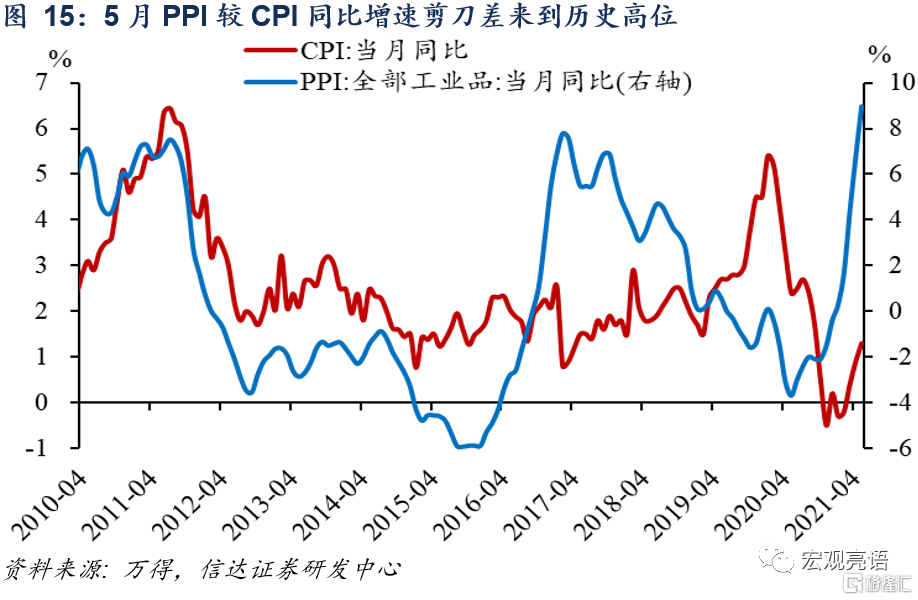

PPI向CPI的传导有增强的迹象。第一,食品项同比转正,猪价拖累放缓,核心CPI稳步扩张,CPI进一步回归的基础牢固。第二,成品油价格上涨已传导至CPI交通工具燃料分项,后者是5月CPI上涨的最大拉动因素。第三,全球通胀预期持续升温背景下,预计大宗商品价格仍将高位运行,PPI上游涨价压力仍存,同时中游价格已有反应。5月PPI较CPI同比增速剪刀差达7.7%,创下2015年8月以来最大绝对差值。随国内经济复苏逐步均衡,生产领域通过产业链向下游的传导更加畅通,如果需求端进一步恢复,将刺激CPI加速上行。

风险因素:海外疫情持续恶化;货币政策超预期收紧等。

一、CPI:抛开猪价来看,核心CPI已经连续4个月不断爬升

由CPI当月同比=上月同比+本月环比-去年同期环比,CPI同比扩张主要是由于本月环比降幅较去年收窄了0.6个百分点。分项来看,受交通工具燃料项(同比增长21.3%)拉动,非食品项目交通通信同比增长5.5%;猪肉价格继续下降,但降幅较上月收窄,本月CPI食品项同比转正。CPI非食品项带动CPI整体高涨。5月份CPI同比上涨1.3%,涨幅较上月扩大了0.4个百分点,如图1,其中食品项由负转正,由上月下降0.7%转为上涨0.3%,影响CPI上涨约0.05个百分点,非食品价格上涨1.6%,涨幅比上月扩大0.3个百分点,影响CPI上涨约1.28个百分点。核心CPI(排除食品和能源)环比涨幅收窄,同比稳步扩张(见图2)。

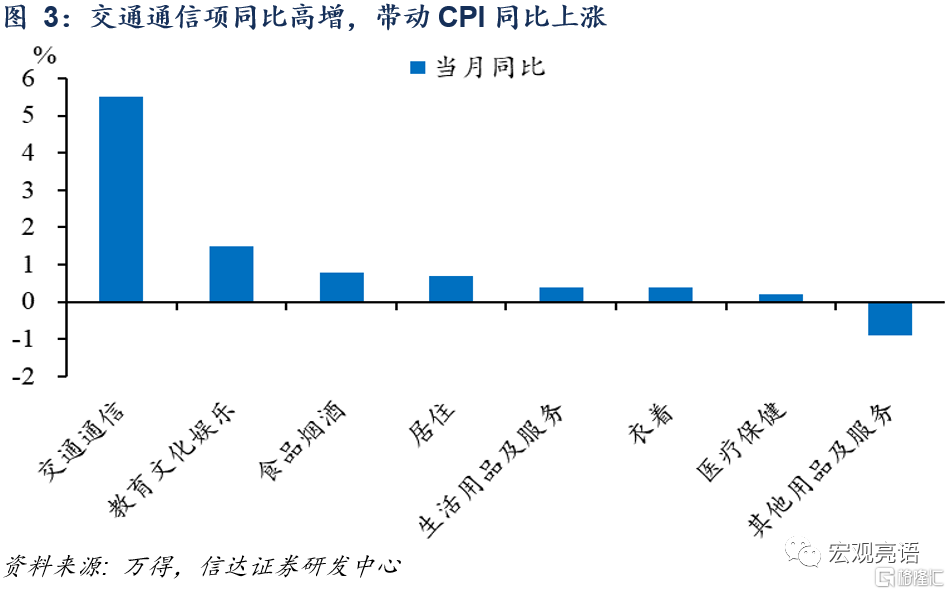

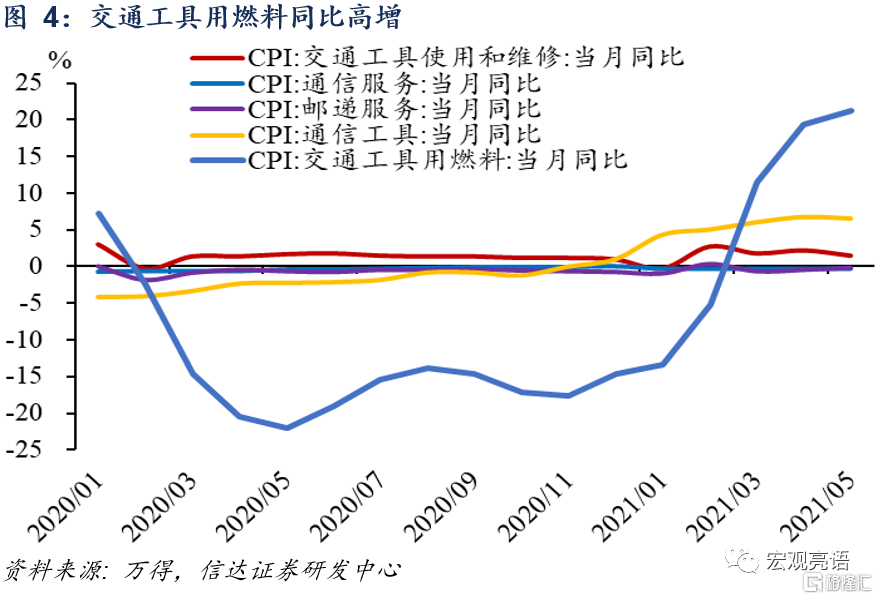

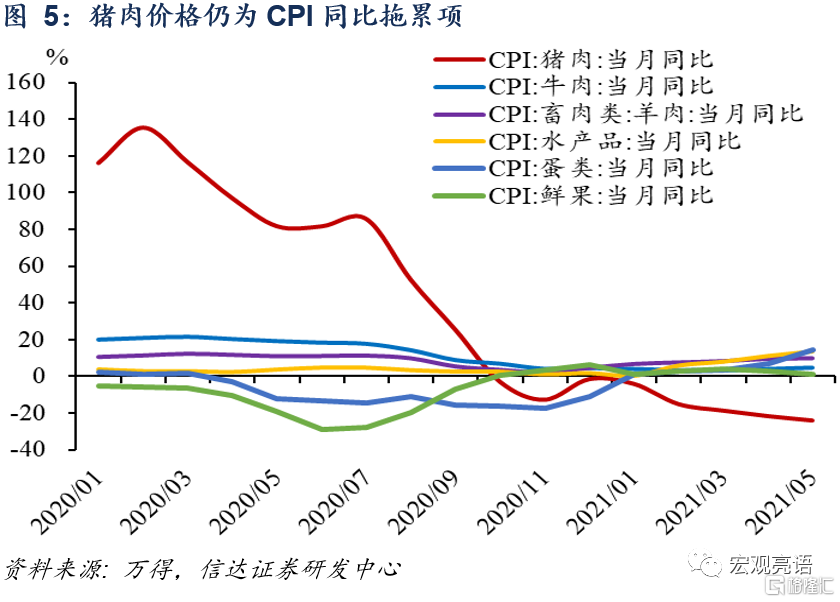

同比分项上看:非食品方面,交通通信同比上涨5.5%(见图3),是CPI的主要拉动项。而交通通信项增长主要由交通通信燃料带动(见图4),其中飞机票、汽油和柴油价格分别上涨32.3%、22.0%和24.2%。食品项中,本月猪肉价格继续下降,下降幅度为23.8%,降幅较上月继续扩大2.4个百分点(见图5),但是相较1月、2月和3月猪肉价格同比降幅分别扩大11、3.5和3个百分点,本月猪肉整体下降的幅度是呈现收窄水平的;食品项中增长较为明显的是水产品和蛋类。水产品同比增长13.8%,蛋类由于去年同期低基数原因同比增长14.3%,其他食品分项都在正常合理的增长区间内(见图6)。

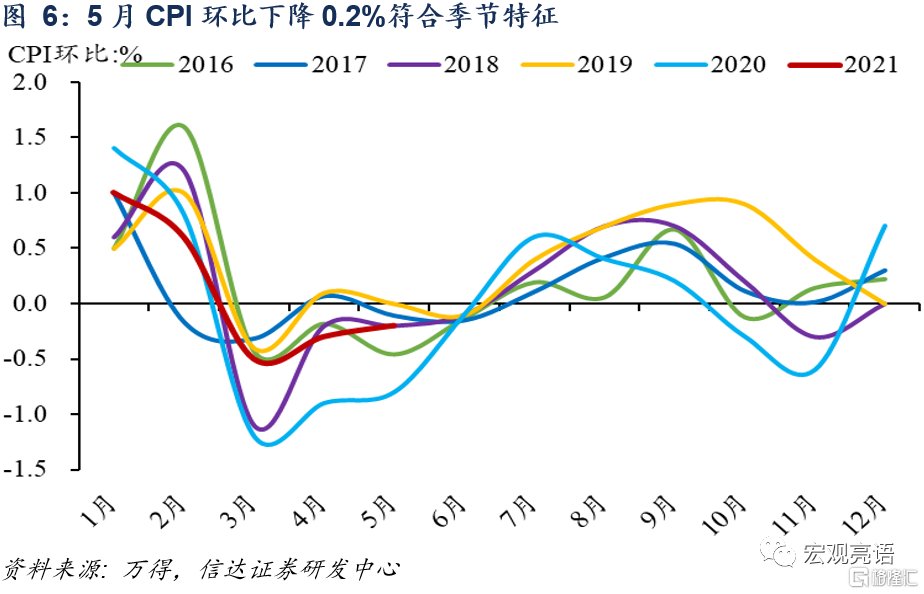

5月CPI环比下降0.2%,呈现正常季节性特征。食品价格降幅收窄,非食品价格稳步上行,主要是非食品项回升带动了CPI降幅较前月收窄。5月CPI环比下降0.2%,降幅较4月收窄0.1个百分点(见图7),符合季节特征。分类来看,食品价格环比下降1.7%,降幅收窄0.7个百分点;非食品价格上涨0.2%,涨幅与上月相同,影响CPI上涨约0.16个百分点。食品中,猪肉价格继续环比下降11.0%,鲜菜和鲜果供应充足,价格分别下降5.6%和2.7%;受供给减少、需求增加及饲料成本上涨等因素影响,淡水鱼价格继续上涨9.9%;受蛋鸡存栏量下降、饲料成本上涨及气温升高产蛋率下降等因素影响,鸡蛋价格上涨3.3%。

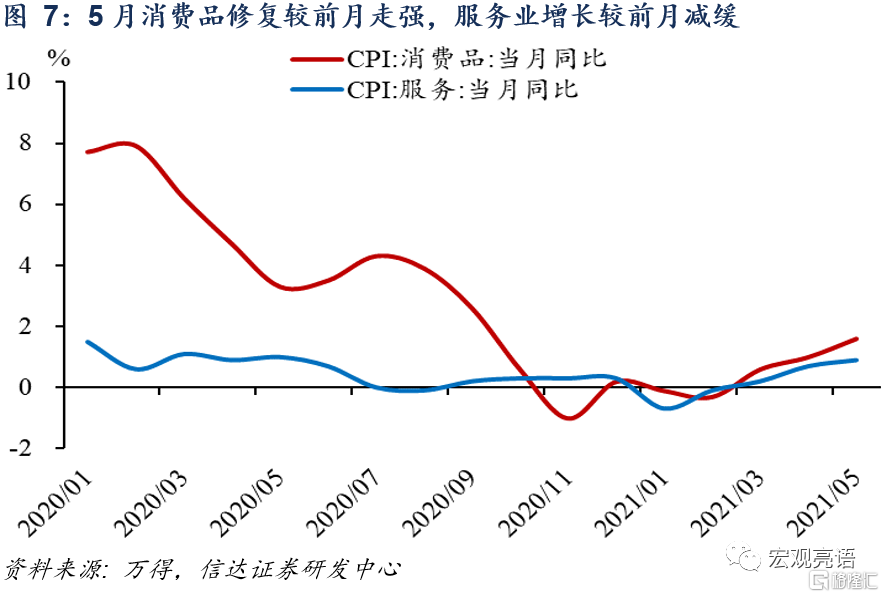

消费品修复较明显,服务业持续缓慢修复。CPI消费品同比增长1.6%,较前月扩大0.6个百分点,CPI服务同比增长0.9%,较前月扩大0.2个百分点。由CPI当月同比=上月同比+本月环比-去年同期环比,CPI消费品同比增长较为突出,主要是由于5月份CPI消费品环比-0.4%,较去年5月CPI消费品环比-1.2%降幅收窄。5月CPI服务环比增长0.2,较去年CPI服务环比0的涨幅有所扩大。

二、PPI:5月份不一定是PPI的年内高点,高点也许还在后面

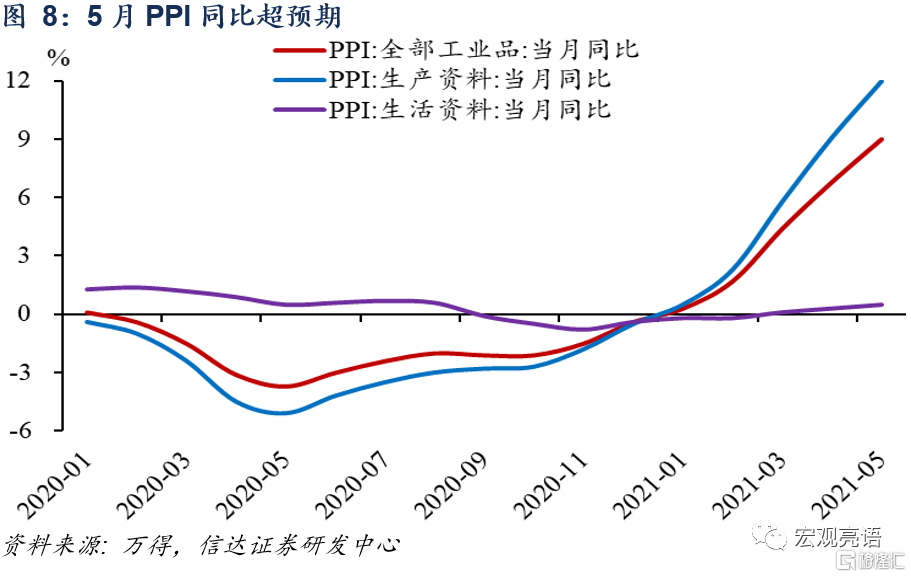

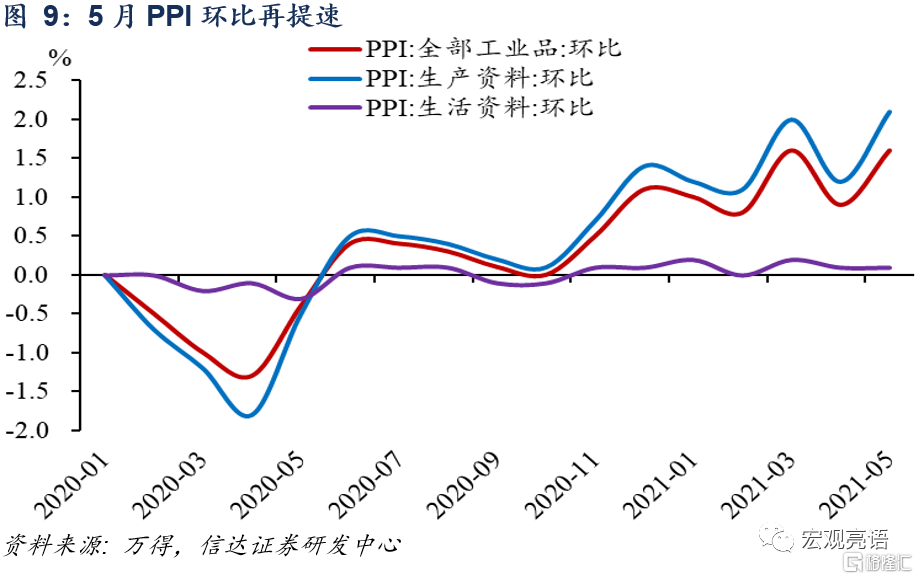

5月PPI同比超预期,环比再提速。从同比看,5月PPI上涨9.0%,涨幅较上月扩大2.2个百分点,高于预期。分项上主要系生产资料价格上涨所致,5月同比增速为12.0%,比上月高出2.9个百分点,影响PPI总水平上涨约8.87个百分点。生活资料价格微弱上涨0.5%,仅影响PPI上涨约0.14个百分点。从环比看,5月PPI上涨1.6%,涨幅较上月扩大0.7个百分点。分项上生产资料价格上涨2.1%,涨幅扩大,主导PPI总水平上涨约1.58个百分点。生活资料涨幅与上月持平,对PPI影响较小。

分行业看,上游涨价现象延续。5月国际原油价格波动上行,带动国内石油和天然气开采业、燃料加工业价格上涨。国际市场铁矿石、铜、铝等金属价格持续上行,黑色、有色金属冶炼和压延加工业价格分别环比上涨6.4%、4.4%。受国内火电厂“迎峰度夏、增加储备”影响,动力煤需求较旺,拉动煤炭开采和洗选业价格上涨10.6%,涨幅扩大7.8个百分点。

PPI增速超预期主要受三方面因素主导。

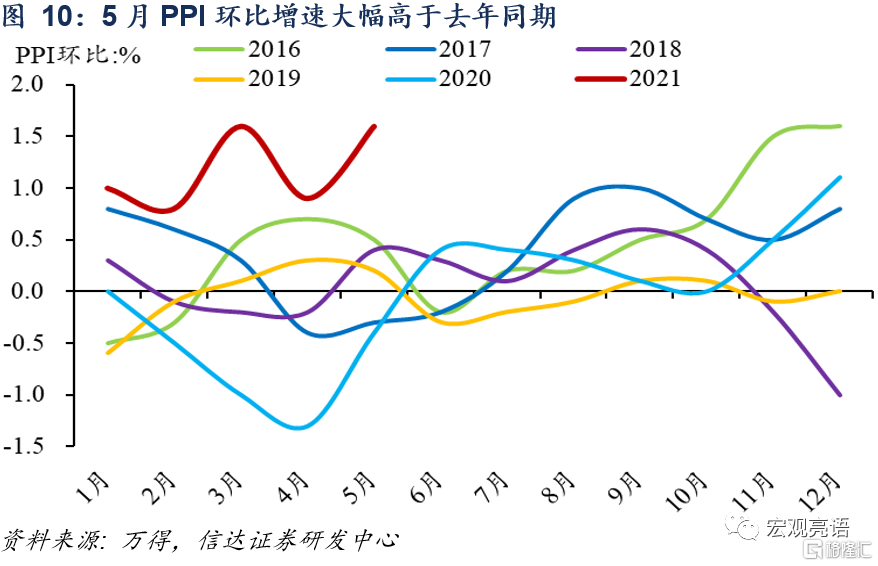

一是环比大幅高于去年同期直接推升了5月同比数据。通过数学推导可证得:PPI当月同比=上月同比+本月环比-去年同期环比。今年以来PPI环比增速连续高于历史同期水平,5月PPI环比增速较去年同期高出2个百分点,同时4月PPI同比增速创2017年10月以来最高,直接推升了5月同比数据。

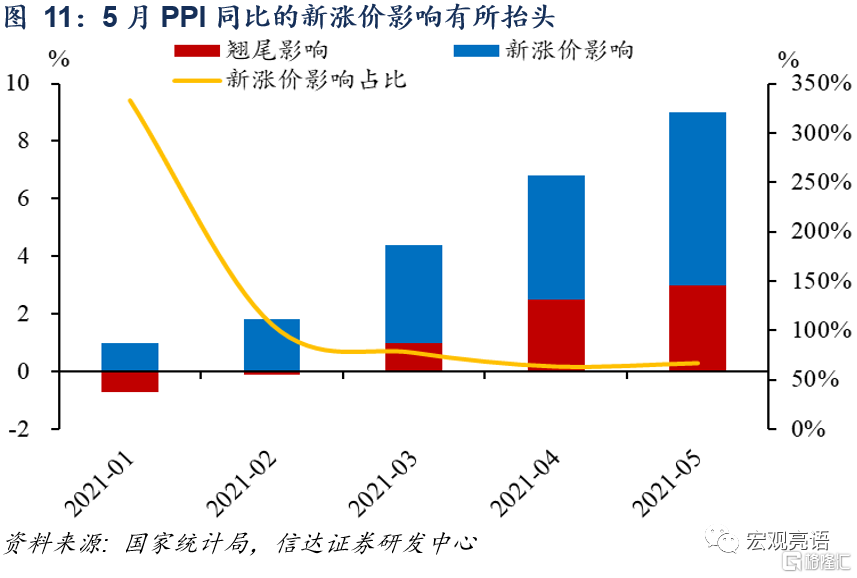

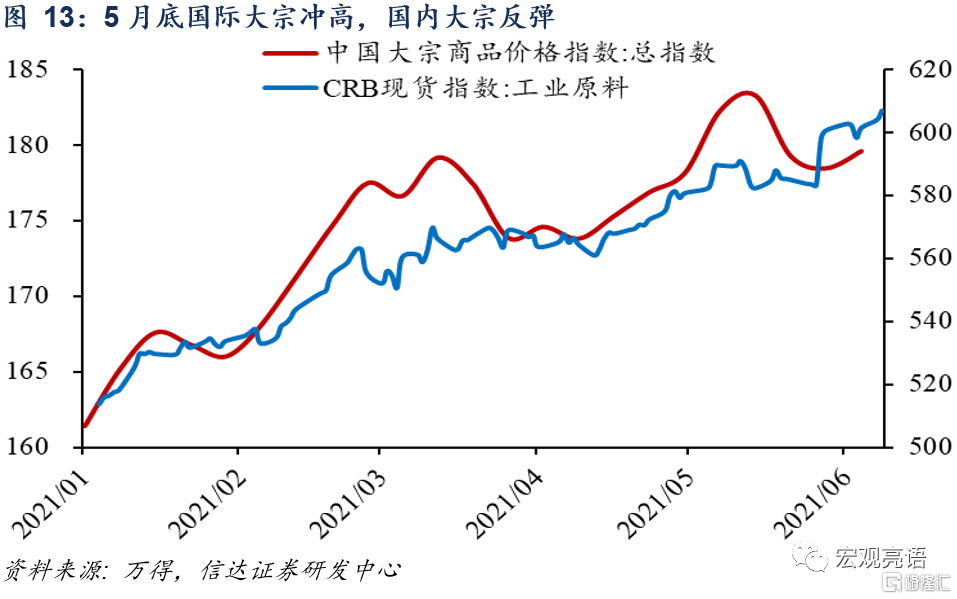

二是大宗商品输入性影响不减反增,新涨价因素抬头。我国是大宗商品主要进口国,5月工业原料CRB现货指数从582一路上升至突破600,加剧了国内工业品价格的上行压力。根据国家统计局数据,今年以来PPI同比上行主要由新涨价因素主导,1-4月份新涨价贡献的同比涨幅从1.0%上升至4.3%,占比从333.3%(1月份翘尾影响为负)逐步下滑至63.2%。5月份新涨价因素有所抬头,对当月同比涨幅贡献为6%,占比升至66.7%。

三是海外供需缺口有力支撑工业企业生产。从5月PMI数据上看,我国内需增长有所放缓,体现在PMI制造业新订单指数较前月回落0.7个百分点。但海外需求仍趋于旺盛,美欧日等发达经济体制造业PMI位于高景气区间,分项上看5月美国新订单指数回升同时生产和就业指数连续2个月下降,显示出发达国家供需错配问题依旧存在。在海外生产进一步修复前,外需将持续拉动我国工业品出厂价格上涨。

我们认为,6月PPI环比增速很难降至0.4%以下,PPI同比增速仍未见顶。

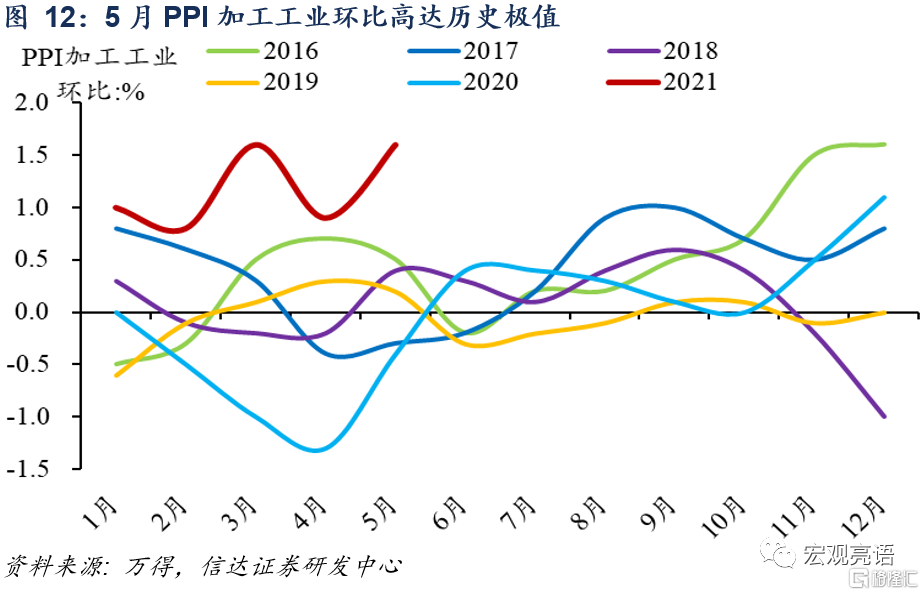

第一,6月PPI环比难落,中游价格已有反应。根据前文的增速测算框架,5月PPI同比高企,除非6月PPI环比低于2020年同期0.4%的水平,否则PPI同比将进一步走高。5月PPI环比高达历史极值,同时分项数据表明上下游价格传导在强化,上游采掘工业环比+6.5%、中游加工工业环比+1.7%,双双创下历史极值,结构上有支撑。

第二,国内大宗价格反弹。5月国际大宗商品价格迎来调整,实际上CRB工业原料现货指数直到5月26日都稳定在583左右,冲高发生在月底,最新读数606.7。相应地,中国大宗商品价格指数在一波下行后再度调头向上。

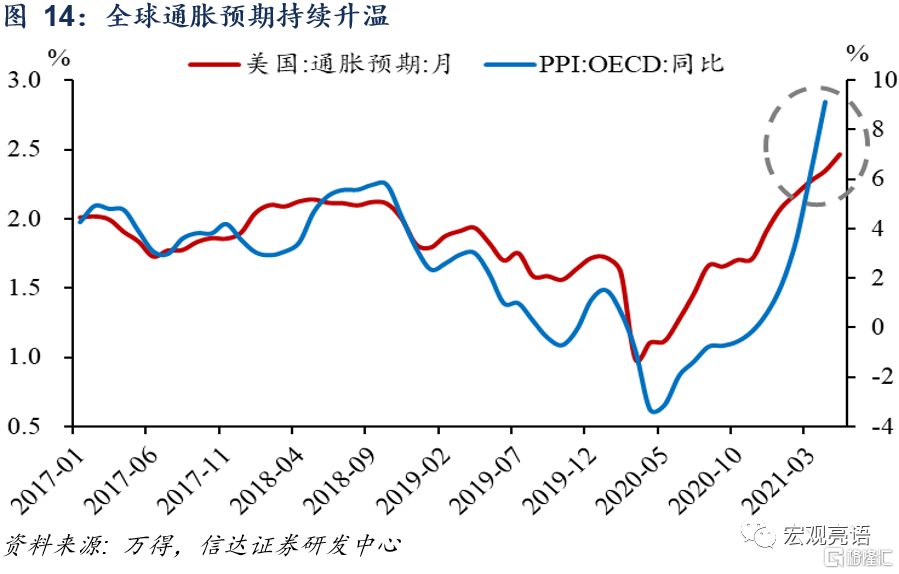

第三,全球通胀预期持续升温,大宗涨价格局难以撼动。5月美国通胀预期升至2.47%,较4月再度抬高12个基点。尽管6月以来美国通胀预期回落,但5月非农就业的环比改善仍弱于预期,通胀存在再度上行压力。此外,4月OECD PPI同比高达9.1%,海外通胀预期走高趋势短期内难以改变,预计国际大宗商品价格将维持高位震荡。

综上,我们谨慎看待6月环比大幅收窄的可能性,同比增速趋于上行。

三、PPI向CPI的传导有增强的迹象

PPI向CPI的传导有增强的迹象。第一,食品项同比转正,猪价降幅边际放缓,叠加核心CPI稳步扩张,CPI同比增速上行的基础愈发牢固。第二,PPI向CPI的传导逐步强化,体现在工业企业上游涨价现象延续,尤其是与原油相关的原材料开采与燃料加工业,同时中游加工工业价格已有反应,5月环比创2016年以来新高。成品油价格上涨已传导至CPI交通工具燃料分项,后者是5月CPI上涨的最大拉动因素。第三,5月中下旬国际大宗商品价格有所调整,但在月底出现反弹、国内大宗价格调头向上。在全球通胀预期持续升温的背景下,预计大宗商品价格仍将高位运行,我国PPI仍面临输入性通胀压力。

5月PPI较CPI同比增速剪刀差达7.7%,创下2015年8月以来最大绝对差值。随国内经济复苏逐步均衡,生产领域通过产业链向下游的传导更加畅通,如果需求端进一步恢复,将刺激CPI加速上行。

风险因素:

全球疫情传播持续恶化;通货膨胀超预期等

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK