6月铁矿延续供需两旺格局,需重点关注政策的变化

source link: https://www.gelonghui.com/p/468795

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一、价格:五月铁矿价格先扬后抑,整体较四月上涨

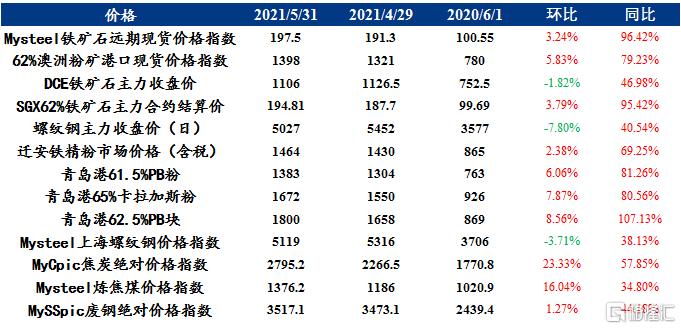

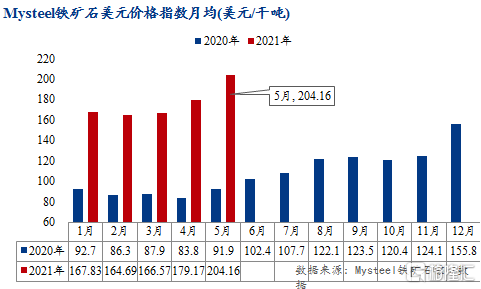

具体来看,进口矿港口现货涨幅强于美金价格涨幅,进口矿涨幅超过国产矿。截止05月31日,Mysteel铁矿石远期现货价格指数197.5美元/干吨,环比月初上涨6.2美元/干吨,涨幅3.2%;港口现货方面,62%澳洲粉矿港口现货价格指数1398.0元/湿吨,环比月初上涨77.0元/湿吨,涨幅5.8%;内矿方面,唐山66%铁精粉干基含税出厂价1464.0元/干吨,环比月初上涨34.0元/干吨,涨幅2.4%;

衍生品方面,截止05月31日,DCE铁矿石主力收盘价1106.0元/吨,环比月初下跌20.5元/吨,跌幅1.8%;SGX62%铁矿石主力合约结算价194.8元/吨,环比月初上涨7.1元/吨,涨幅3.8%;螺纹钢主力收盘价(日)5027.0元/吨,环比月初下跌425.0元/吨,跌幅7.8%。

二、利润:五月钢厂利润冲高回落

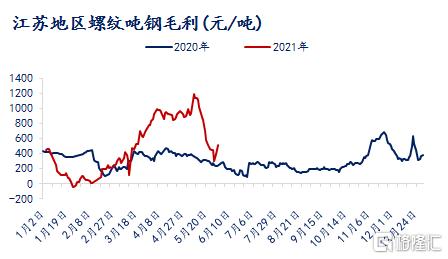

钢厂利润方面,截至5月26日,河北地区螺纹钢吨钢毛利润环比上月收窄321元/吨至365元/吨;江苏地区螺纹钢吨钢毛利润环比上月收窄525元/吨至412元/吨;河北地区热轧吨钢毛利润环比上月减少604元/吨至480元/吨;江苏地区废钢与铁水价差环比上月减少286元/吨至-302元/吨;本月钢矿联动,价格先涨后跌,钢厂吨钢毛利在连续大幅扩大后,下半月又迎来急剧收缩。

上半月随着下游需求的转好以及出口利好,成材不断攀涨,推动钢厂利润不断冲高;下半月国常会多次点名大宗商品涨价,成材及原料价格应声而跌,吨钢毛利迅速下滑至盈亏线附近。展望六月,南方雨季淡季来临,下游需求或有进一步收窄的可能,而原料端铁矿石价格在品种结构矛盾的影响下难以有较大幅度的回调,六月钢厂吨钢毛利或低位运行。

三、价差:五月中低品粉矿价差居高不下低品性价比凸显

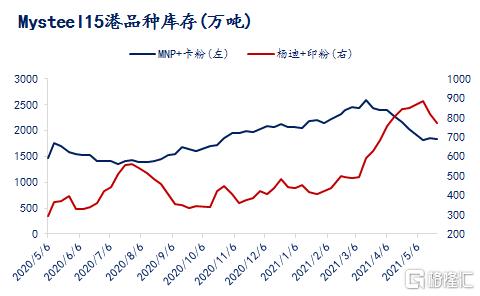

价差方面,截至5月28日,日照港PB粉-超特粉价差月环比扩大75元/吨至365元/吨,中低品粉矿价差居高不下,屡创近年新高。上半月钢厂吨钢毛利连续冲高,钢厂持续追求高产稳产,对于中高品矿石资源需求量大幅增加,叠加环保限产影响范围较为有限,主流中高品粉矿库存持续降库。进入下半月,国常会多次点名价格连续冲高的大宗商品,钢矿联动价格回调,钢厂吨钢毛利也快速收窄,中低品价差开始高位回落,低品矿性价比显现,钢厂此时也不再以追求稳定高产为主要目的,降低成本逐渐成本更多钢厂的选择。而且,随着下游需求淡季期的临近,钢厂吨钢毛利或有进一步收窄的可能性,低品矿石需求或逐步转好。目前从Mysteel统计的库存数据显示,截至5月25日,15港港口库存中PB粉库存月环比降库154万吨,卡粉库存月环比降45万吨,主流中高品粉矿库存降幅逐渐收窄,低品矿中杨迪粉库存月环比降41万吨,印粉库存月环比降35万吨。

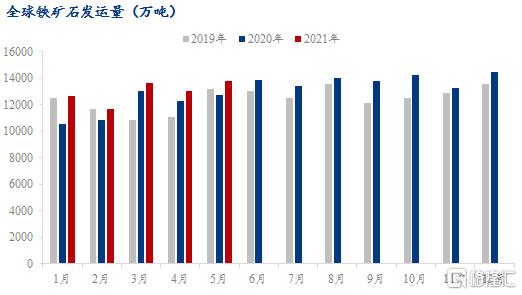

四、供给:全球铁矿石发运量进一步冲高到港量同步保持高位

铁矿石发运量:五月份全球铁矿石发运量进一步冲高,预计发运总量13731万吨,环比增加671万吨。从增量的分布来看,澳大利亚贡献了主要的发运增量,巴西因为雨季的阶段性影响,环比增量略小,而除澳巴以外的国家受到疫情的干扰,发运量环比反而出现了168万吨的减量。

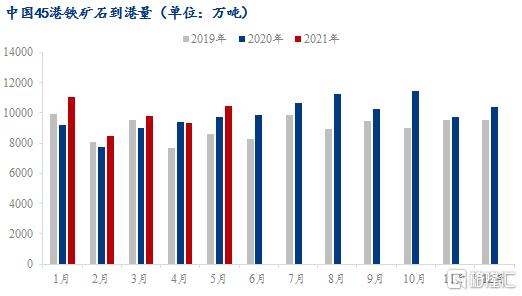

铁矿石到港量:五月份铁矿到港量同步增加,在海外需求见顶背景下,增幅大于全球发运量。预计五月份到港总量10370万吨,环比增加1031万吨。对标发运量来看,澳洲巴西矿到港量增量在770、74万吨,与发运量基本一致;除澳巴以外的铁矿石到港量由于前期高发运本月到港原因,保持186万吨的增量。

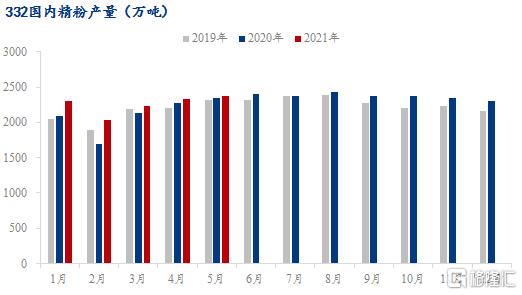

五、供给:五月份国内铁精粉运输受阻库存微累

国内精粉产量:五月份国内铁精粉产量连续第四个月增加,预计产量2380万吨,环比增加55万吨。从生产节奏上,月初东北和华东矿山假期集中检修,精粉产量略有下降;中旬过后,山东矿山逐步复产,精粉产量开始增加;河北因为承德事故导致的停产,反而给到区域内其他矿山更高的利润,部分矿山已经达到满产状态。

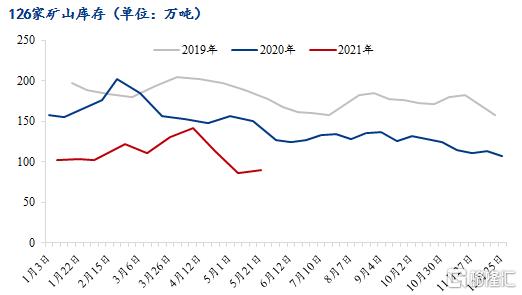

矿山精粉库存:五月份国内铁精粉产量连续第四个月增加,预计产量2380万吨,环比增加55万吨。四月份以来,国内铁精粉因为较高的性价比,被钢厂争相采购,加之矿山的利润丰厚出货的积极性也较高,因此库存一直处于下降状态。但自五月份以来,河北由于环保组的驻足,运输受限,库存出现微增。

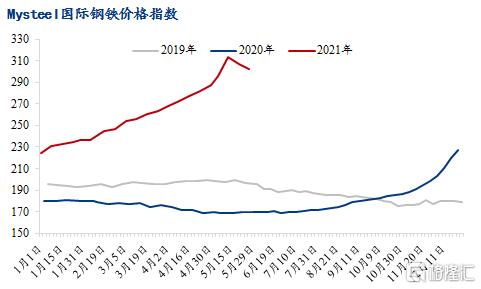

六、需求:国际钢价止增转降 除中国外日均生铁产量延续下降趋势

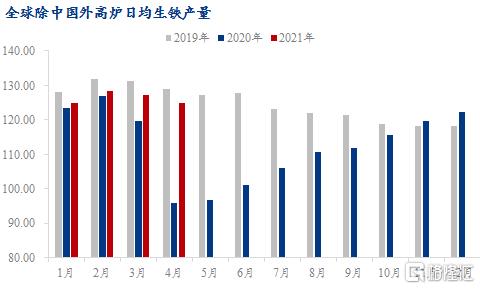

海外需求:国际钢价自五月中开始止增转降,但仍较上月底上涨,截至5月28日,Mysteel国际钢铁价格指数较上月底增加15.3个点,涨幅5.33%。国际钢价持续高位,因此全球钢厂生产积极性高,但受部分地区疫情再次爆发影响,日均产量整体下降。世钢协最新数据显示,四月除中国外生铁产量3743.9万吨,日均124.8万吨/天,环比上月下降2.36万吨/天,降幅1.9%。具体来看,四月产量减量主要集中在印度、德国和日本,而巴西产量稳中有增,目前全球除中国外生铁产量距近三年来最高值低7.1万吨/天。展望五月和六月,在高钢价、高需求的刺激下,海外生产积极性将维持高位,需要关注海外疫情的发展情况,预计产量短期难有起色,但长期来看,或将缓慢增加。

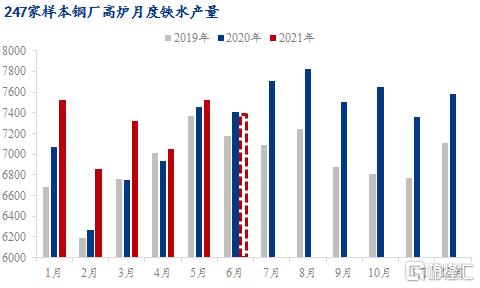

需求:五月钢厂生产积极日均铁水产量环比提高

铁水产量:本月钢厂生产积极日均铁水产量环比提高。截止5月28日,Mysteel预计247家钢厂样本五月铁水产量总量环比上月提高478万吨至7524万吨,日均铁水产量环比增加7.9万吨/天至242.7万吨/天,增幅3.3%。本月铁水增量一方面是由于河北以外地区的积极复产和提产,另一方面是由于新增投产的产能陆续达产。展望六月,河北地区限产依旧比较严格,难有较大的增量,其他地区提产空间也相当有限,预计六月整体将在目前的日均产量基础上小幅增加。需要关注钢厂利润以及政策面对钢厂生产的影响。

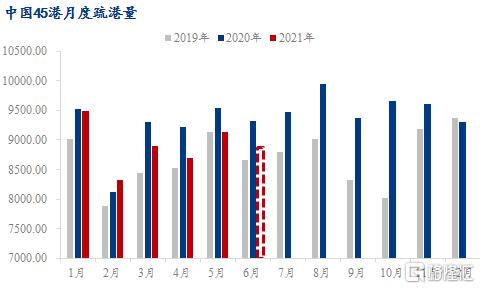

铁矿石疏港:本月日均疏港较上月同步增加,但增幅小于铁水。截止5月28日,Mysteel统计中国45港5月疏港量9135万吨,日均疏港环比增加5万吨/天至294.7万吨/天,增幅1.6%。本月疏港增幅小于铁水,一方面是由于华北和华东地区月内均有受到环保限运的影响,另一方面矿价波动较大,钢厂提货积极性偏弱。展望六月,六月需求整体延续增加趋势,但政策不确定因素较大,不考虑政策影响,预计五月疏港将延续增加趋势。

七、库存:五月疏港继续回升港口延续降库趋势

港口库存:五月份港口总库存延续降库趋势不变,且降幅较上月有所扩大。截至5月28日,Mysteel统计全国45港港口库存12622万吨,环比上月底降库404万吨。五月份铁矿石到港量高于四月份1077万吨,但本月度内由于环保检查、恶劣天气、疫情查船等因素的影响导致港口卸货量一直维持低位,叠加铁矿石疏港量较上月有回升,因此港口库存降幅扩大,在港船舶数量增加。分品种来看,本月度内澳矿库存环比下降107万吨至6530万吨,巴西矿库存环比下降110万吨至3784万吨。

钢厂库存:五月份全国247家钢厂库存整体小幅降库,截至5月31日,Mysteel统计247家钢厂进口矿库存11780.13万吨,环比四月底降库110.83万吨,但仍处于二季度次高位,高于去年同期1109.51万吨。由于上月底钢厂为五一积极备库,进口矿库存水平较高,进入五月初钢厂各区域钢厂均以消耗现有库存为主,从库存消费比看,本周库存消费比39.25,环比上月底下降0.96,下月来看,华北地区限产较之前有所放松,高炉复产预计将有所增加,高炉复产的钢厂会进行补库维持生产,但由于目前钢厂利润较五月整体处于中等偏低水平,不会进行大批量的采购,仍以刚需补库低库存运行为主,因此预计下个月钢厂库存会增加,但是增幅有限。

八、品种平衡:六月份金步巴或将替换部分PB粉需求

截至5月25日,Mysteel统计的15港主流中高品澳粉MNPJ库存总量1494.11万吨,环比下降81.3万吨。回顾本月基本面情况,主流中高品澳粉供应量已经逐步恢复,发运量及到港量均连续第二个月呈现增加趋势;需求端,在高利润的刺激下,钢厂对于中高品澳粉的需求增量已经完全抵消了供应端增量,库存总量自三月份以后持续去库,并且去库幅度更大。展望六月份,钢厂利润已经下降到钢厂需要斟酌品种经济性的时候了,目前来看PB粉的性价比虚高,反倒是金步巴粉以及麦克粉的性价比更优且资源更加稳定,故预计六月份高品需求总量会随着利润的下滑而下滑,而品种之间也会因为经济性因素,从PB粉像金步巴粉等逐步转换,品种结构性短缺矛盾有望逐步缓解。

九、展望:六月延续供需两旺格局 需重点关注政策的变化

五月份铁矿石库存整体去化,矿价重心上移。上旬进口矿价格在高钢厂利润刺激下一路上扬,月中受国常会点名影响,矿价冲高回落后企稳反弹。

展望六月份,全球铁矿石供应量在季度末冲量及高利润刺激下有望进一步增加。具体来看,铁矿石发运量在澳洲矿山冲量以及巴西矿山产能恢复的进程稳步增加。国内端,随着海外需求量的饱和,这一部分增量最终将进入到中国,中国铁矿石到港量有望延续增势;国内矿在高性价比及高利润加持下,生产积极性不减,国内精粉产量保持边际增量。需求方面,在高钢价、高需求的刺激下,海外生产积极性将维持高位,受疫情爆发的影响,预计产量短期难有起色,但长期若疫情得到控制,将缓慢增加;国内方面,河北地区限产依旧比较严格,难有较大的增量,其他地区提产空间也相当有限,预计六月整体将在目前的日均产量基础上小幅增加。

整体来看,六月延续供需两旺格局。近期矿石行情波动较大,需重点关注政策变动下钢厂利润、钢厂采购行为的变化,高基差下主流交割品库存及价差的波动情况,以及央行上调金融机构外汇存款准备金率2个百分点对于矿石成本影响。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK