“酱油界茅台”还香吗?

source link: https://www.36kr.com/p/1242665695070464

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“财经无忌”(ID:caijwj),作者:萧田,36氪经授权发布。

卖酱油是门好生意。

酱油界的龙头海天味业自2014年上市以来,股价可谓坐上“火箭”,一路蹿升。仅花费6年时间,其市值便从五百亿暴涨至五千亿,翻了不止十倍。2020年,海天更是将万科、中石化、美的、恒瑞医药远远甩在了身后,直指五粮液和贵州茅台。

然而,就在海天味业在资本市场沾沾自喜之际,千禾味业(603207.SH)杀了出来抢尽风头。

三年来,顶着高端酱油名号的千禾味业股价一路攀升,尤其是去年以高达281%的两倍涨幅盖过了海天味业,成为自加加之后最有潜力竞争“调味品界茅台”的企业。

不过就在近日,千禾味业公布了2020年年报和今年一季报——净利润不增反降,这让市场感到措手不及。

根据财报,2020年全年,千禾味业净利润为2.058亿,同比增长仅为3.81%;而其2021年一季报数据同样令投资者感到失望,净利润仅为3989万,同比下跌了43.34%。

令人玩味的是,在财报发布之前,千禾股价其实早就迎来了“跌跌不休”。根据数据统计,从2月高点51.37 元/股下跌至32元/股,短短三个月,跌幅便高达 37.7%。千禾的市值也直接蒸发了130亿。

作为A股三大酱油股之一,千禾味业一度被投资者吹捧为下一个海天,而如今的表现则不免令外界质疑:

千禾的成色到底几何?主打“高端化”的它,能否在海天遍地走的市场“口中夺食”?

“一超多强”的调味品赛道

判断千禾味业的价值之前,不妨来观察一下这家公司所在的赛道到底有多长。

从行业特性来说,调味品行业是典型的"小产品、大市场"。据统计,全球调味品销售规模高达2400亿美元,占食品工业额的12%左右。

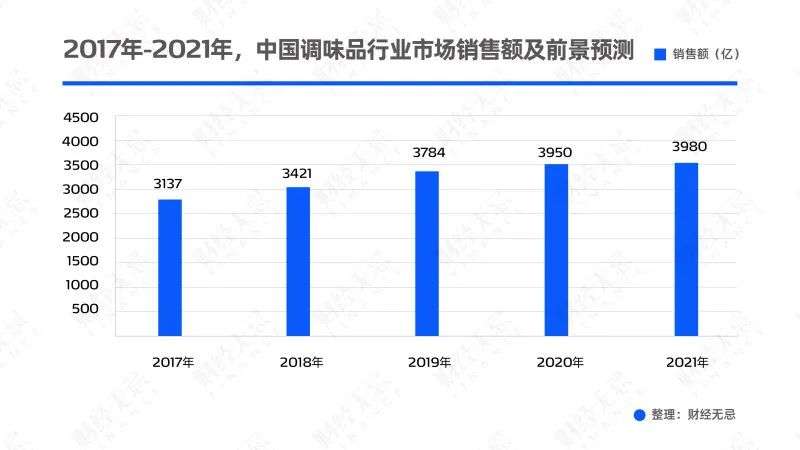

我国调味品行业一直以来的趋势都是稳步提升。早在2017年,行业整体收入规模就已经达到了3137 亿元,预计2021年将达到3980亿。

如此巨大的市场规模最终催生参与玩家形成了“一超多强”的鲜明格局,其中“一超”指的是处在第一梯队的全国性品牌海天,“多强”则包括了处在第二梯队的李锦记、厨邦、欣和,以及紧随其后的一大波中小型企业。

但从整个调味品行业来看,“一超多强”的格局并没有带来较高的行业集中度。

对比来看,日本、美国调味品行业 CR5 分别高达28%、38.5%, 而我国调味品 CR5 不足9%,远低于 20% 的全球平均水平。而从调味品品类看,酱油以高达99%的渗透率排在了味精、鸡精和蚝油之前。

这意味着,随着调味品行业的不断发展,行业集中度越来越高将是大势所趋。与此同时,在酱油这一赛道上,增速将会逐步放缓,竞争则将会更为激烈。

考虑到居民收入提高将带动国内消费升级浪潮,酱油这个品类的未来看点更多会聚焦在高端化和差异化上。

实际上,这一市场的确正在逐渐被打开。根据统计数据显示:2014年来,中国高端酱油市场份额不断扩大。2018年中国高端酱油市场规模达到200亿元,市场销量约占189.2万吨,预计到2025年市场份额将达359亿元。

再回到千禾味业的数据:从2016年开始,千禾味业营收猛增,从7.71 亿元增长到了16.93 亿元。五年时间,营收增长120%。

那么,半道出家的千禾味业是如何挤进巨头林立的调味品赛道的?它又是如何实现快速增长的呢?

“西南酱油王”的破圈之路

在四川眉山当地,有两位专注于调味品的企业家一直被津津乐道。一位是拉着老婆一起创业的邓文,后来其创办了天味食品股份(代表性火锅底料品牌为“好人家”、“大红袍”),另一位则是拉着兄弟创业的伍超群,其也是千禾味业的创始人之一。

1991年,从华南农业大学兽医专业毕业没几年的伍超群便拉上了兄长伍学明,创办了恒泰实业。主要从事食品添加剂生产,旗下产品焦糖色一直供应海天、李锦记等酱油巨头。

到了2001年,伍超群不满于为他人做嫁衣,开始尝试从上游的焦糖色向下游的酱油醋转型,顺势推出了千禾品牌。令他没有想到的是,千禾品牌大受欢迎。

2012年,公司改制为股份制并直接更名为“千禾味业”,形成了以“千禾”系列酱油、食醋、料酒、复合调理汁等调味品为一体的企业。到2016年上市之前,千禾焦糖色素产销量位居全国第一,千禾酱油产销量位居西部地区第一。

到彼时,千禾味业顶多算是一个地域性的酱油品牌。而提起酱油,大多数人脑海中首选依然是海天。事实上,在调味品行业,除了海天外,还有中炬高新、加加、恒顺等,初出茅庐的千禾并不占优势。

那么千禾又是如何在一众同行中“脱颖而出”的?

答案就是“零添加”。

通常而言,酱油的添加物含有:防腐剂(苯甲酸钠、山梨醋钾)、香精(呈味核苷酸二钠、肌苷酸二钠、鸟苷酸二钠)、色素(焦糖色)、甜味剂(三氯蔗糖、安赛蜜)、味精(谷氨酸钠)。而千禾主打的“零添加”酱油,只有水、非转基因大豆、小麦、食用盐(不加碘)。

在强调消费升维、食品升级的当下,越来越多的消费者愿意多花点钱,去买到更健康、更安全的食品。从成分上比对,添加剂较多的品牌酱油自然会在“零添加”面前失色。

与此同时,海天、李锦记、厨邦、加加等酱油巨头长期在中低端市场厮杀,也造成了高端市场真空,这给千禾带来了提价机会。

自从2008年首推头道原香系列,千禾味业就正式进入了“零添加”赛道。时至今日,旗下“千禾东坡红”、“高鲜酱油”、“零添加”、“、“有机酱油”涵盖了低端、中端、高端、超高端四档。

其中,千禾味业零添加酱油有180 天、280 天、380天三种不同类型产品,覆盖价格带16.8-29.8 元/500ml;高鲜概念酱油中,有千禾鼎鼎鲜、千禾味极鲜、千禾一品鲜概念产品补位10-15 元/500ml 价格带。此外,其还推出了50元/500ml定位超高端的千禾有机酱油以及专门为餐饮渠道开发的大包装东坡红酱油。

客观来说,主打“零添加”概念确实给消费者营造了一种既健康又高端的理念,这让千禾迅速在市场站稳了脚跟。

至此,左手差异化,右手高端化。作为“零添加”的先行者,千禾酱油成功抢占中高端市场,成为了最大收益者之一。这其中当然也包括了资本市场对它的青睐。

酱油高端化能成事儿吗?

不过,早先利用“零添加”攻入用户心智的千禾味业,如今的高端化之路走得并不顺畅。

对于酱油这一高频次的日常消费品而言,它具备强烈的日用调料属性。要想跳脱出大众的消费水平,背后一定少不了品牌力背书。

一个细节是:酱油行业两到三年一提价,都是由行业龙头海天牵头,其他公司才敢相继跟进。这一现象也恰恰说明:海天在大众生活中具有强大的口碑力,这也是调味品行业最大的品牌护城河。

问题是,相较于已经拥有三百多年历史的海天,千禾味业进入酱油行业尚不足二十年,短时间内实现反超并不现实。

其次,高端化的产品一定要有突出的产品力——显然,千禾并不具备。

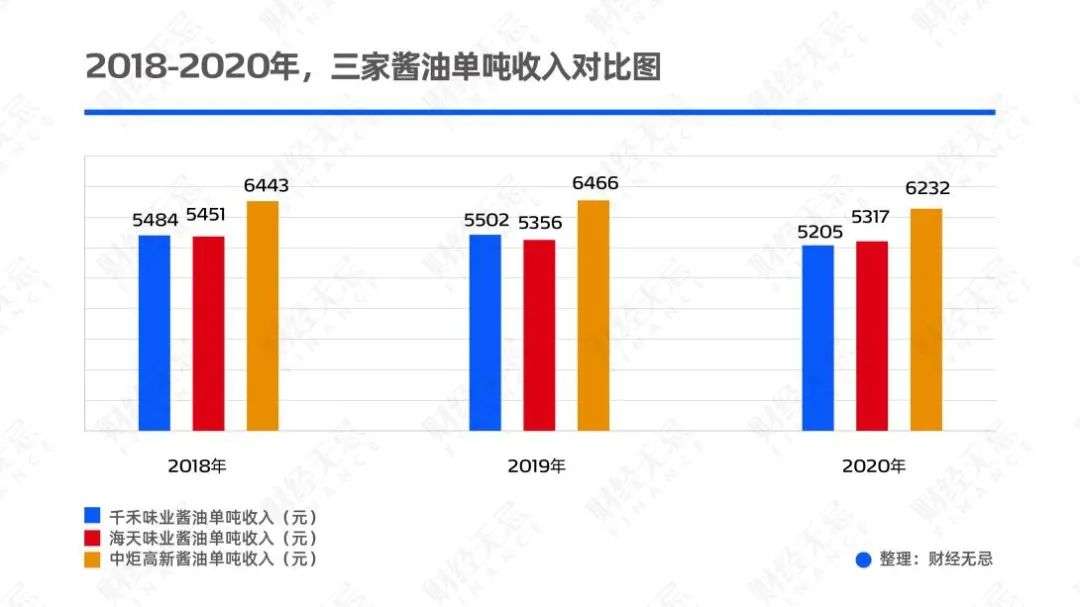

根据财报数据显示,2018-2020年,千禾味业酱油成本中直接材料分别为2.35亿元、3.2亿元和3.85亿元,即单吨直接材料金额分别为2113元、2106元和1903元。

与之相对的是,海天味业同期单吨直接材料金额为2353元、2352元和2316元;中炬高新单吨直接材料金额为3116元、3012元和2745元。也就是说,在黄豆等原材料使用上,千禾味业单吨直接材料使用金额最低。

而另一方面,从2018-2020年,千禾味业酱油的单吨收入分别为5484元、5502元和5205元,单吨收入稳中有降;海天味业酱油单吨收入分别为5451元、5356元和5317元,中炬高新酱油单吨收入分别为6443元、6466元和6232元。

由此可见,无论是从成本使用上,还是单吨收入上,千禾的高端化更像是营销出来的概念而非品质化的提升。而消费品本质上的护城河也并没有那么宽广,通过“零添加”概念打造的高端化并不具备核心竞争力。

还有一点就是,依赖于单一零售渠道的做法,也正将这一赛道从蓝海变成红海——这对于千禾无疑是致命的。

在销售渠道上,海天味业在餐饮渠道和零售渠道比较均衡,其中餐饮渠道在2019年销售占比约50%,而千禾味业在餐饮渠道的占比仅有7%,前者比后者更显均衡也更为稳健。

从短期来看,千禾味业因主攻零售渠道,在2020年疫情最严重时期其业绩获得一定规模的高速增长,但这一红利期却是不可持续的。

后疫情时代,健康理念已深入人心。这给调味品行业所带来的警示是,酱油巨头们集体转向,推出了更为健康的高端酱油竞品,这势必会对千禾的现有市场产生影响和波及。

事实也证明:无法进入餐饮赛道的千禾,受限于单一渠道,在面对激烈的市场竞争之时,只能选择让利促销的打法,这使得销售成本不断上涨。

2019年,因让利厂家,千禾味业的销售费用就高达3.09亿元,同比增加42.73%。从长期来看,千禾打折后和普通酱油无差的价格,正在慢慢吞噬其早先建立起来的高端品牌势能。

在财经无忌看来,千禾的品牌、产品、渠道三个维度所面临的种种问题,正在对这家家族企业的管理能力构成挑战。

在公开报道中,从2019年3月原始股东股份解禁以来,千禾味业实控人伍超群就开始了疯狂的减持行为。在2020年前6个月的时间里,其直接减持813万股,套现2.44亿。随后的一个月,他又减持上限1997万股、占公司3%的股份,再次套现超8亿元。

而二股东、伍超群的侄子伍建勇也同样踏上了减持之路。从2020年年中到今年一季度,短短9个月内,其从持股8175股骤减至6540股,流通股占比从12.39%下降到9.88%。一年多时间,伍超群家族及其高管团队足足套现近17亿元。

管理层在股价高位套现本无可厚非,但这一行为却间接向市场传递了创始人对公司未来缺乏信心的明示信号。这就给千禾味业接近6.25万户的股东们带来了一个现实问题:决策层能带领这家企业走多远?

一个可以管中窥豹的例子是:2019年8月,千禾味业以1.5亿元、溢价12.39倍收购了镇江金山寺100%股权,希望借助于购买现成渠道打开华东市场,其结果是不仅渠道没能打开,购买标的业绩未达标,反倒是亏损了2554万元。最终,千禾味业对镇江金山寺计提出了8994万元的减值损失,这也成为导致2020年业绩突然“垮掉”的直接原因。

冯骥才在《市井奇人》里调侃:“民以食为天,民为食花钱”。纵观所有行业赛道,食品所占据的市场份额是不可估量的,自然也一定会诞生一家行业龙头。

但这家龙头会是千禾吗?时间正在奔跑,答案仍在路上。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK