投资者该怎样观察超长债的市场指标

source link: https://www.gelonghui.com/p/467238

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

摘要

一般意义上,超长债指10年以上的债券,常见期限有15年、20年、30年和50年。超长债发行和存量以利率债为主,超长企业债规模较小。配置超长债的市场参与者通常是以保险机构为代表的,对于超长久期资产有需求的投资者。近年来,境外机构对于超长国债的配置需求也在持续提升。超长债的流动性较差,多数时间远低于国债整体换手率水平,基金是主要的交易盘参与者之一。

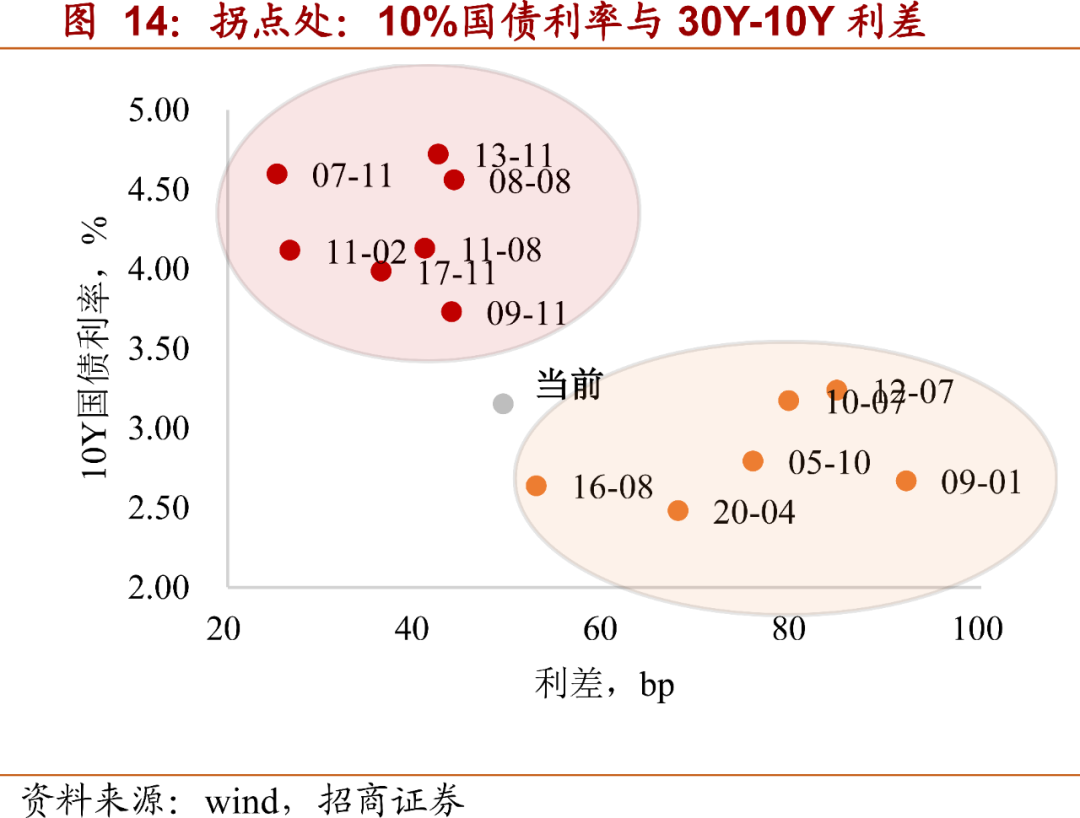

微观特征一:利差存在均值回归的特征,熊市收窄、牛市走阔。2015年以来,超长债利差围绕55bp为中枢波动,最大值83bp,最小值27bp。熊市期间,30Y-10Y利差平均收窄幅度为44bp。牛市期间,30Y-10Y利差平均走阔幅度为30bp。熊转牛拐点处,30Y-10Y超长债利差中位值41bp。牛转熊拐点处,30Y-10Y超长债利差中位值78bp。

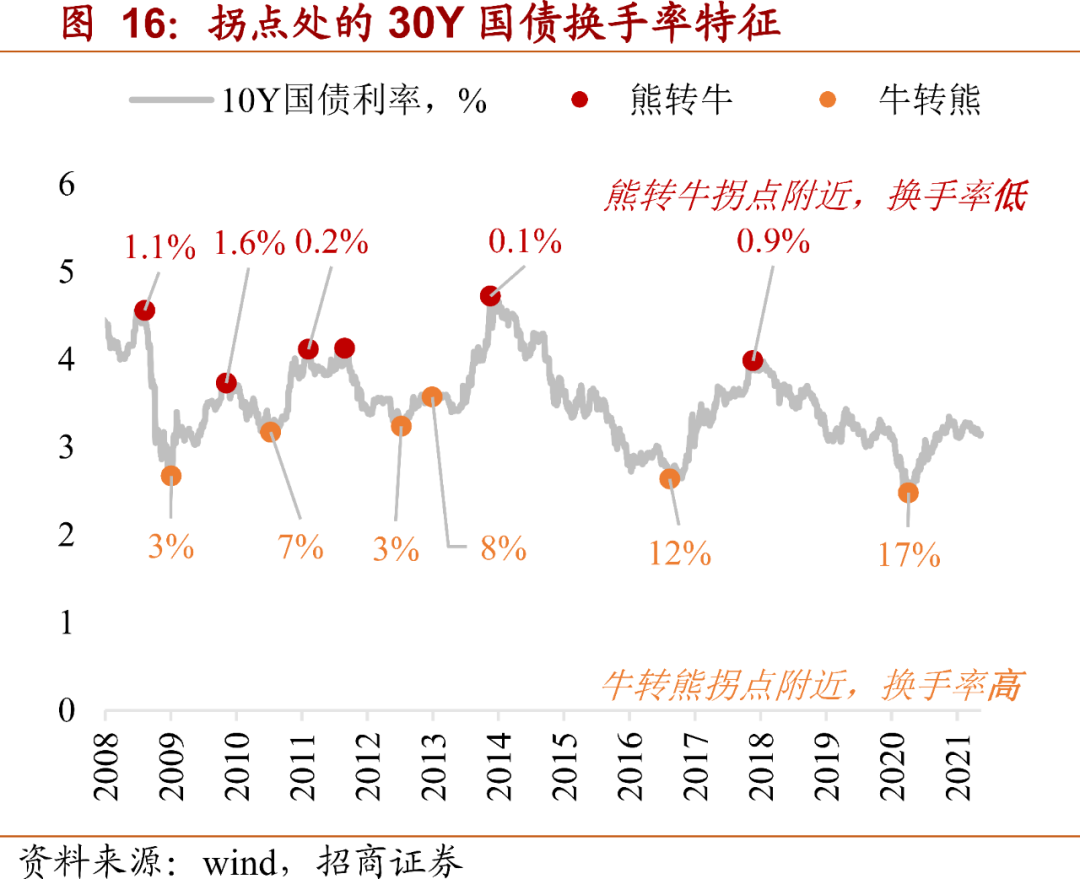

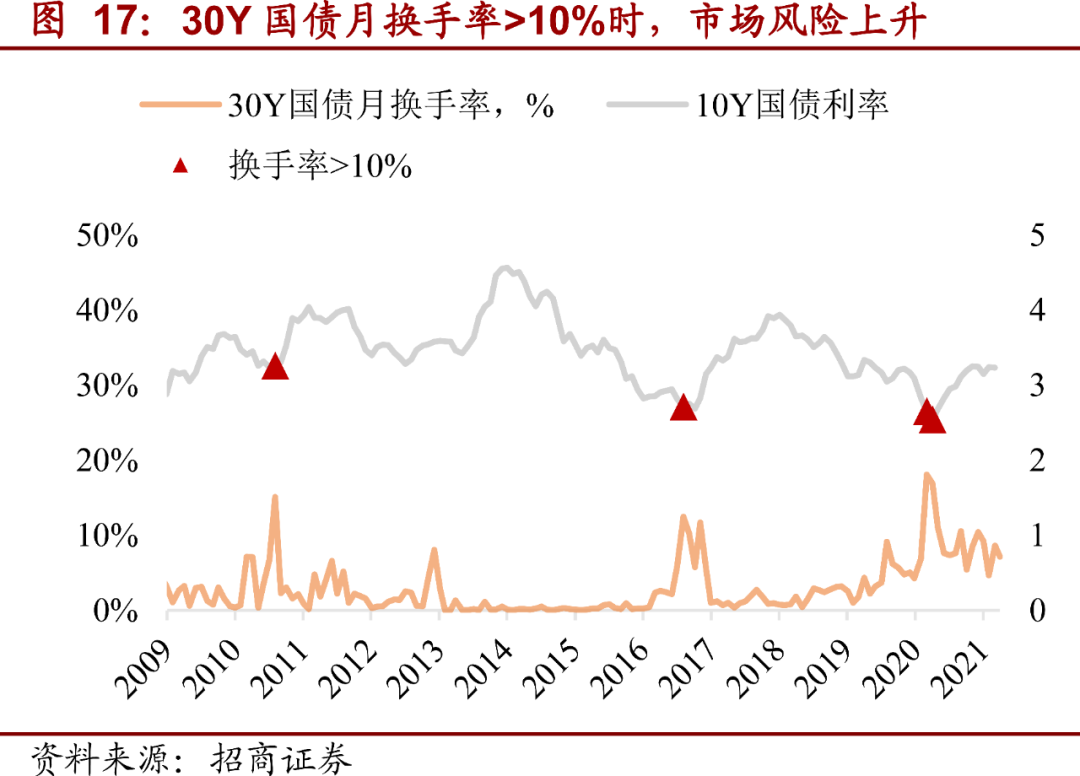

微观特征二:换手率有一定“反指”意义。超长债的交易活跃度波动很大。在熊转牛拐点处,多数情况下,30Y国债当月换手率不超过2%,均值为0.8%。在牛转熊拐点处,30Y国债当月换手率通常较高,最近两次拐点处的换手率分别为17%(20年4月)和12%(16年8月)。基于拇指规则,30Y国债月换手率超过10%时,市场的风险度上升。

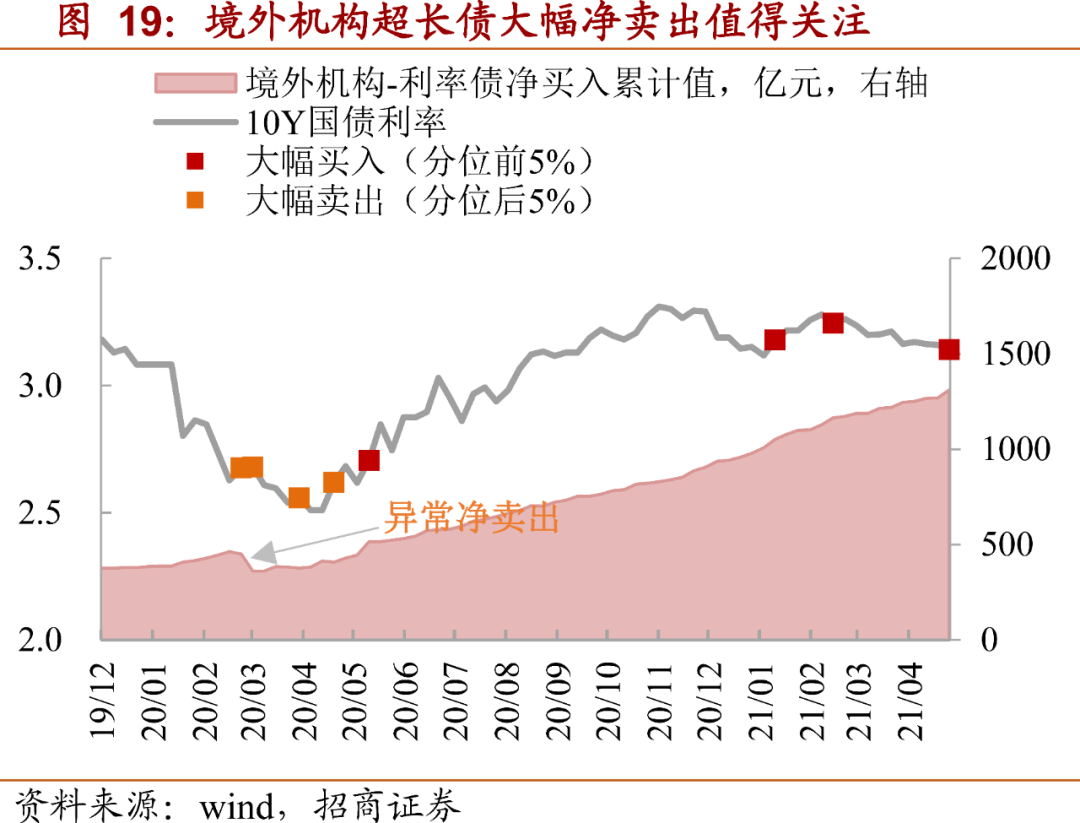

微观特征三:基金和境外机构净买入行为值得观察。基金超长债净买入行为,通常顺势而为(与利率走势负相关性),操作方向上具有3-6个月的连续性,在部分拐点处有一定的领先性,可用于观测交易型机构对于后市的看法。近年来,境外机构持续累计净买入超长债,当其出现大幅净卖出的“异常”行为之时,需要格外警惕。

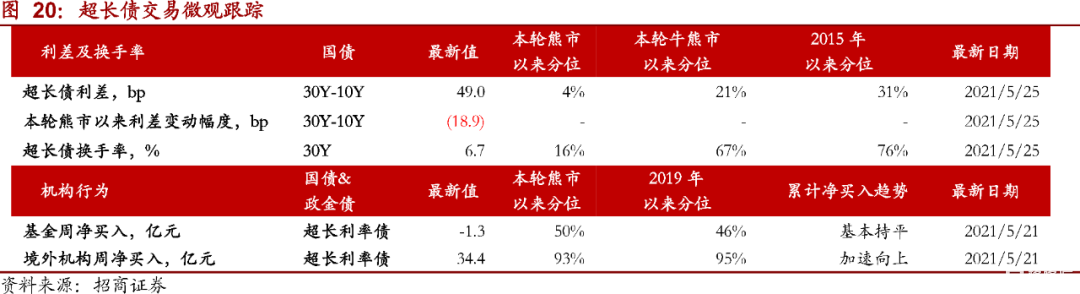

当前各指标情况:①当前超长债利差49bp,处于历史偏低分位处(历史熊转牛拐点处利差中位41bp,最近一个拐点处36bp)。②本轮熊市以来利差变动幅度为-18.9bp(历史熊市利差变动均值为-44bp,上一轮熊市为-16bp)。③超长债换手率6.7%,处于本轮熊市以来较低位置,处于近一轮牛熊市以来中位附近。④基金最近一周净买入-1.3亿元,累计净买入趋势基本持平。⑤境外机构最近一周净买入34.4亿元,净买入额连续第二周处于极高分位数,累计净买入趋势加速向上。整体上看,超长债微观指标对后市偏有利。

正文

【超长债的市场概况:以利率债为主】

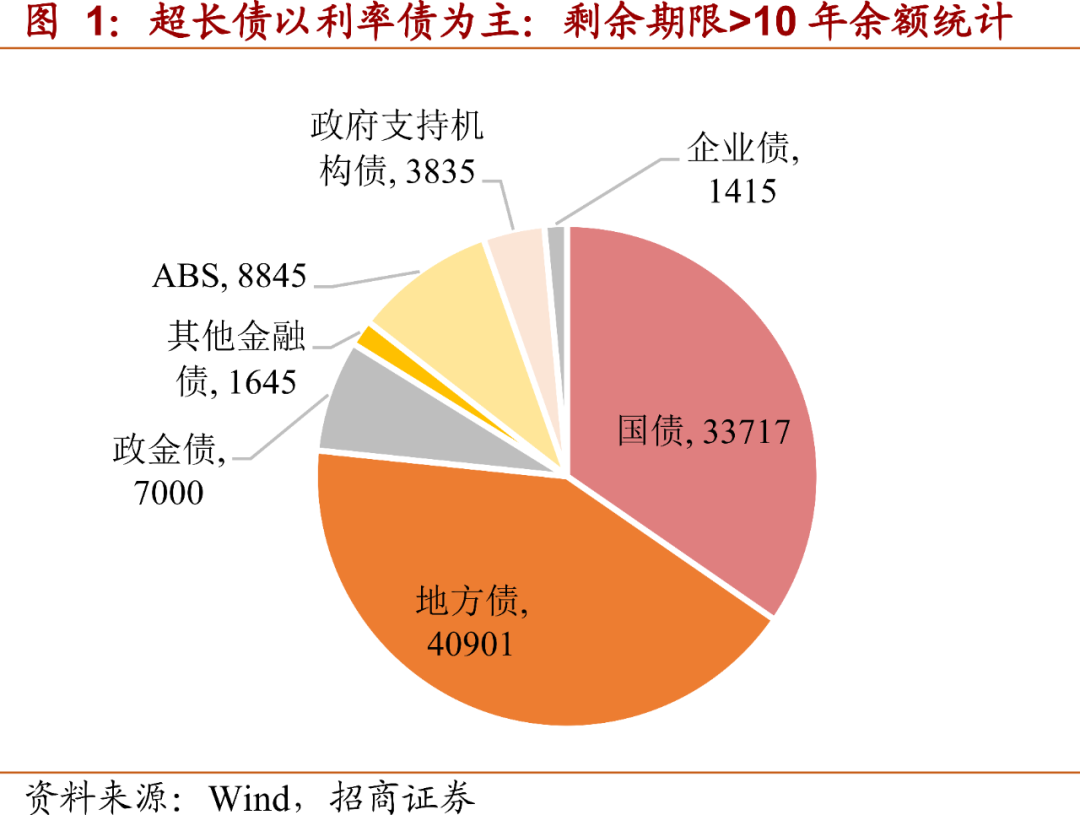

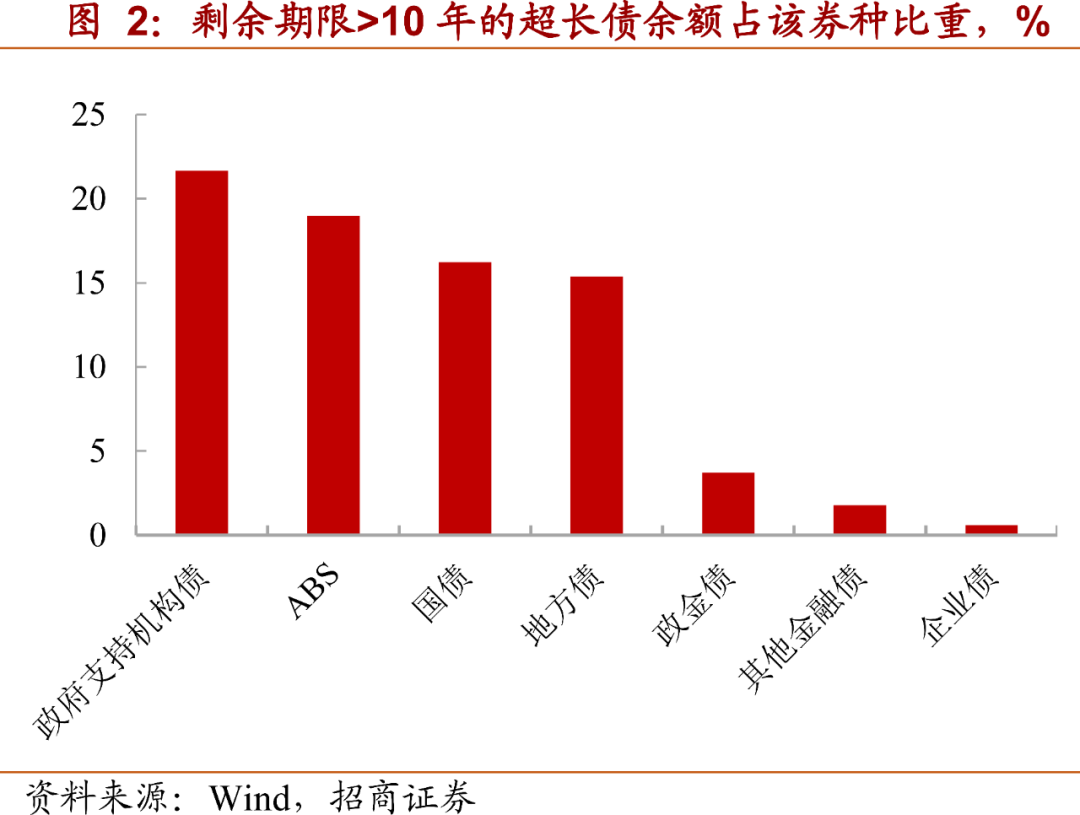

一般意义上说,超长债指发行期限在10年以上的债券,常见期限有15年、20年、30年和50年。超长债发行和存量以利率债为主,包括超长国债、超长政金债、超长地方债,而超长企业债规模较小。当前,剩余期限大于10年的超长地方债存量债券余额4.1万亿,余额最大,其次是超长国债余额3.4万亿,两者合计占比77%。其余券种超长债余额占比均不足1万亿,按规模大小依次是超长资产支持证券8845亿,超长政金债7000亿,政府支持机构债3835亿,其他金融债1645亿和企业债1415亿。各类券种的超长期限占其全部期限余额差异也很大,其中政府支持机构债、abs、国债、地方债超长债余额占比超过15%,金融债和企业债占比均不足5%。

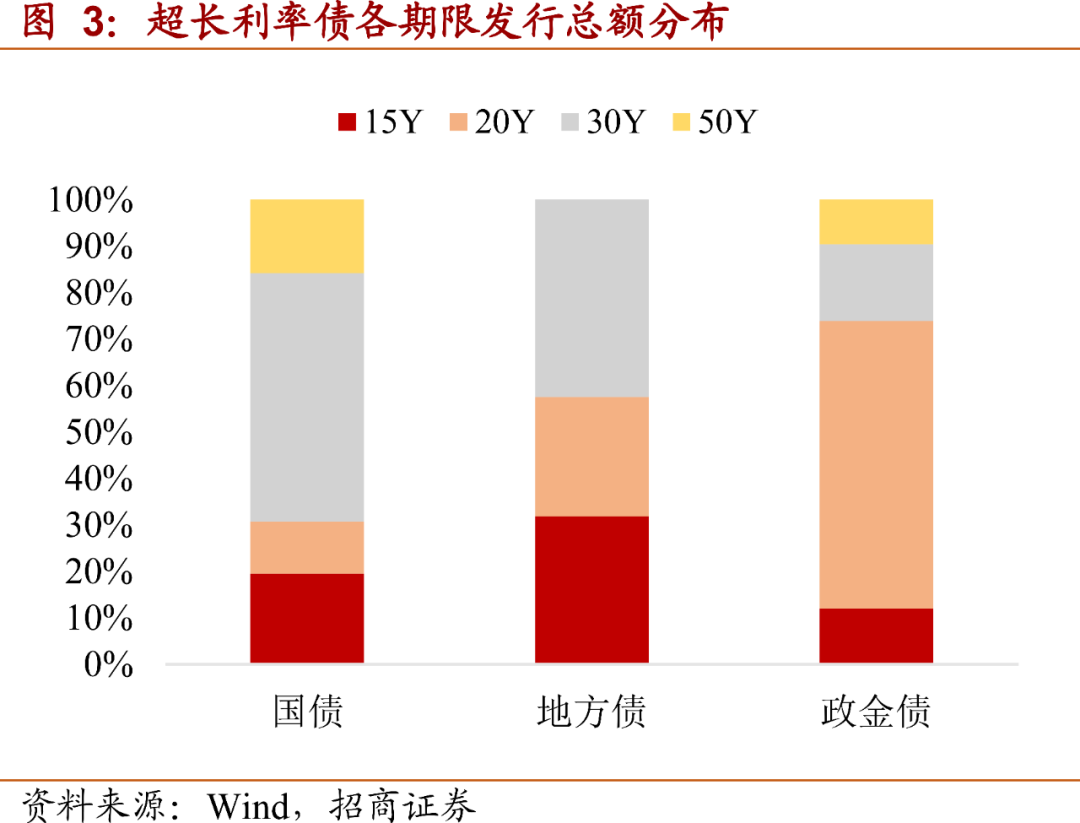

30年期超长国债存量占比高。截至21年5月19日,30年期国债存量35只,发行总额2.6万亿,分别占比41.2%和53.5%。超长地方政府债期限分布较均匀,除没有50年期限的品种外,15Y、20Y和30Y的地方债个券数量和余额接近三等分。超长政金债以20年期为主,20年期政金债存量25只,发行总额6900亿,分别占比53.2%和61.9%。

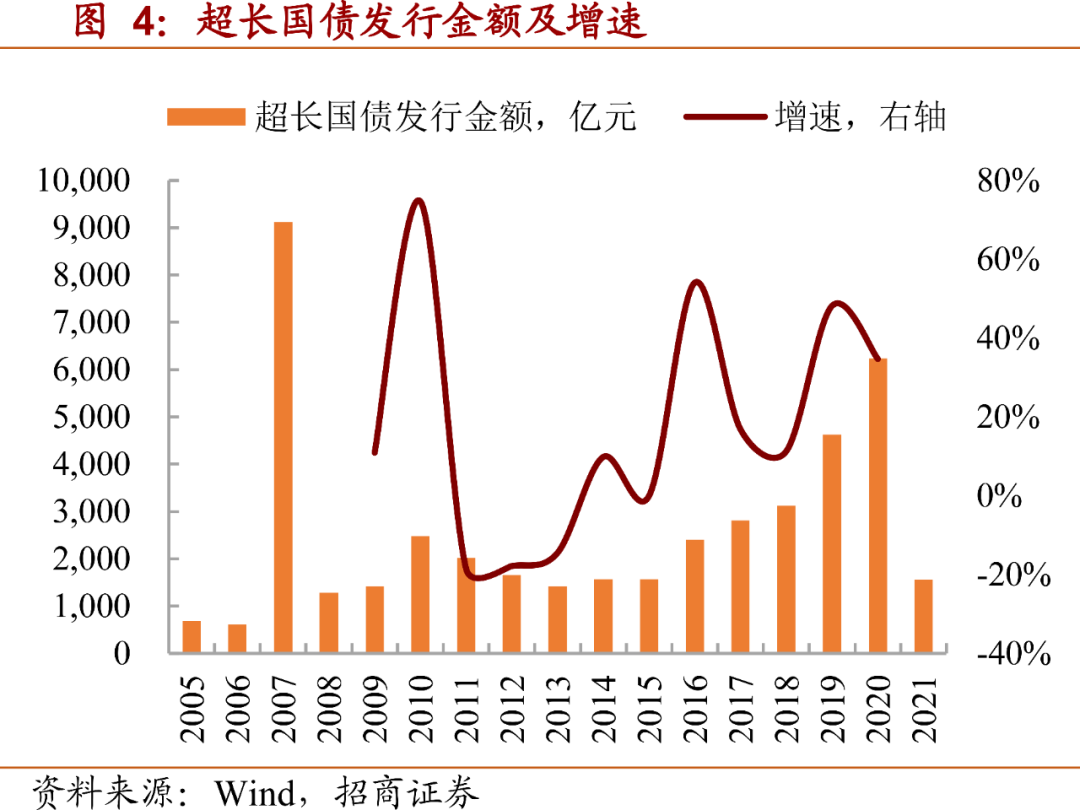

超长国债发行额在2015年后平稳增长。2015年之前,超长债年度发行量波动较大,2007年发行额超过9000亿,至今仍是历史最高值。2020年,超长债发行金额为6238亿元,较2019年增长35%。

【超长债的配置和交易参与者特征】

①保险机构有较强配置偏好,境外机构边际配置力量不断增强

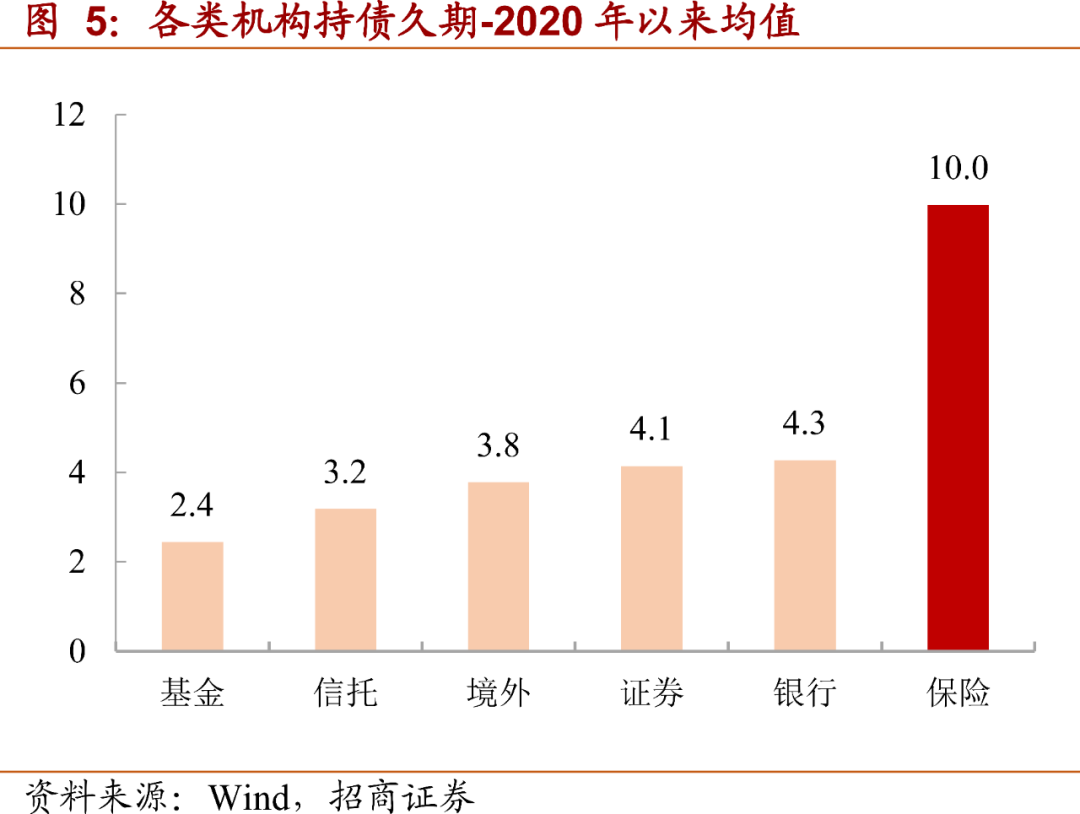

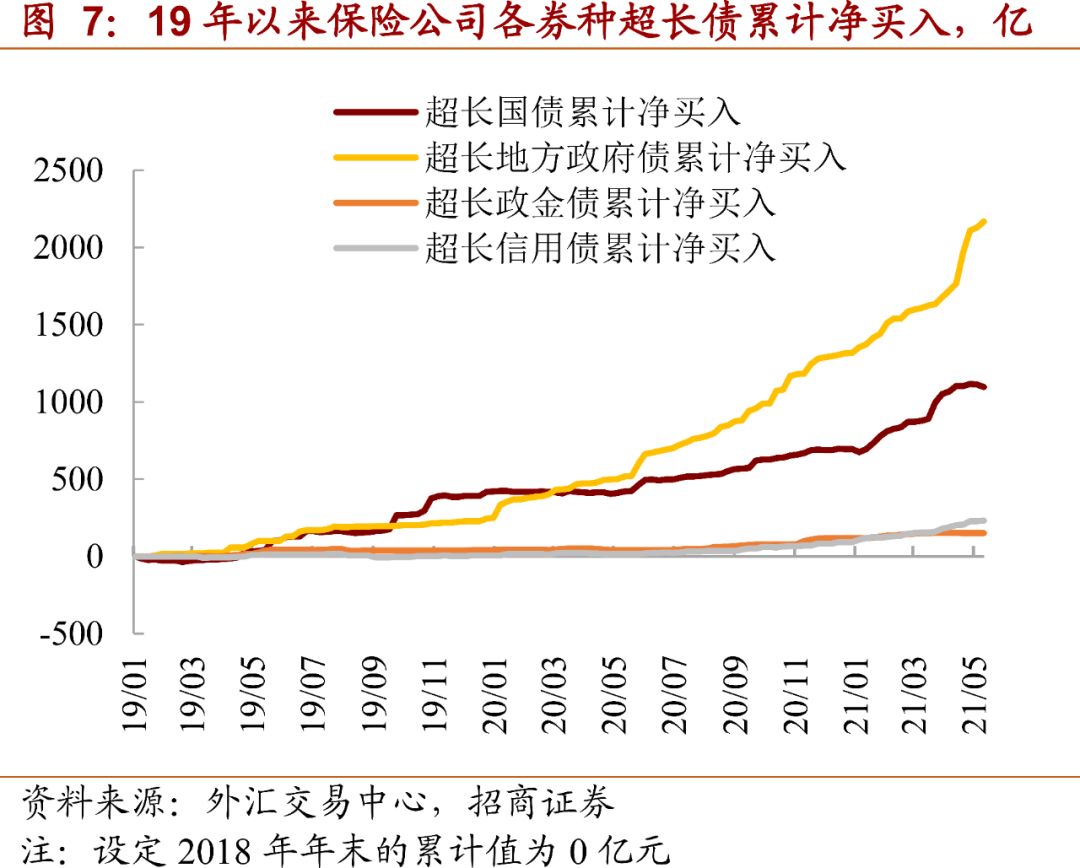

由于超长债长久期的特征,参与配置超长债的市场参与者通常是以保险机构为代表的,对于超长久期资产有配置需求的投资者。特别是寿险公司负债端的久期较长(据银保监会数据,2019年末人身险全行业负债久期约为12年),对于超长债的配置需求很高。据我们测算,2020年以来,保险机构持债久期均值在10年左右。除了资产负债久期的匹配外,超长利率债的税收优惠也为保险公司增厚了绝对收益空间,同时超长债对于市场利率波动的敏感性低,跨越周期获取稳定收益的能力强。这些优点使得保险公司对超长利率债有较强的配置偏好。根据外汇交易中心,2019年以来保险机构现券交易累计净买入超长国债1097亿、累计净买入超长地方政府债2168亿、累计净买入超长政金债149亿、累计净买入超长信用债231亿。

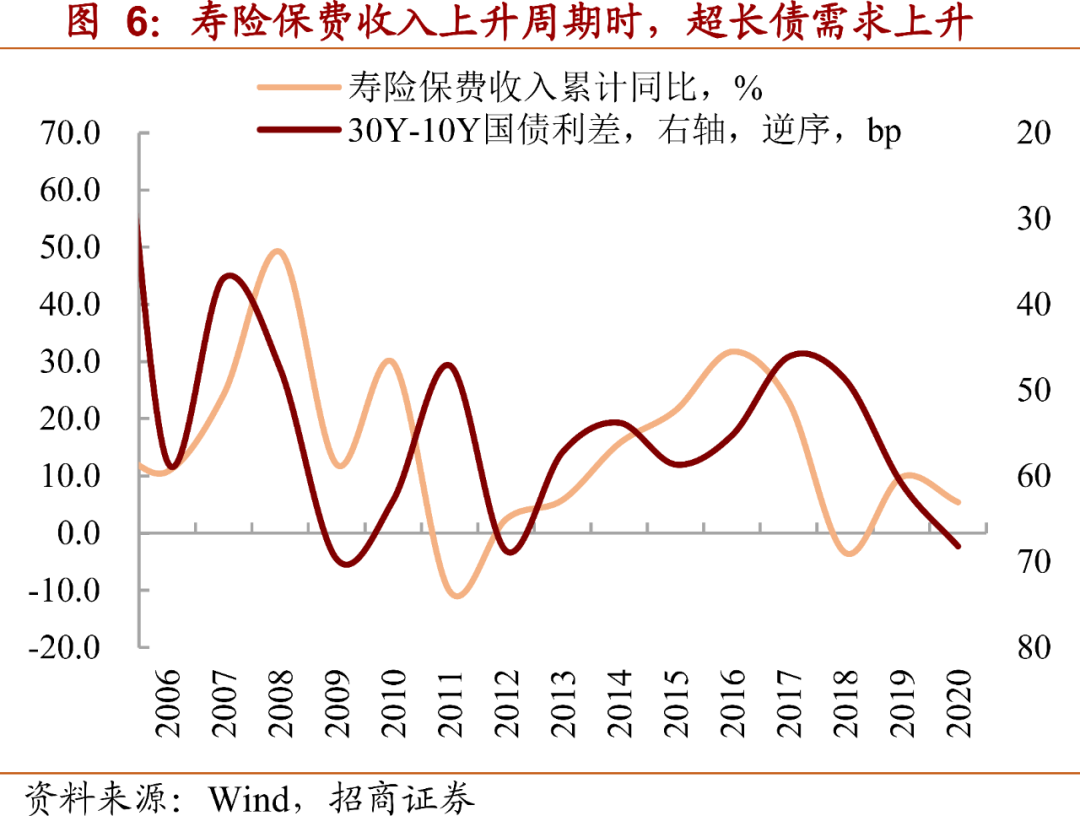

保险机构对超长债的配置需求影响超长债期限利差。保险机构对于超长债较高的配置力量,使得寿险保费收入同比与30Y-10Y国债利差呈现负相关关系,即寿险保费收入增速上升时,对以30Y国债为代表的超长债配置力量增多,压低了30Y-10Y利差;反之,寿险保费收入增速下滑时,30Y-10Y利差易走阔。

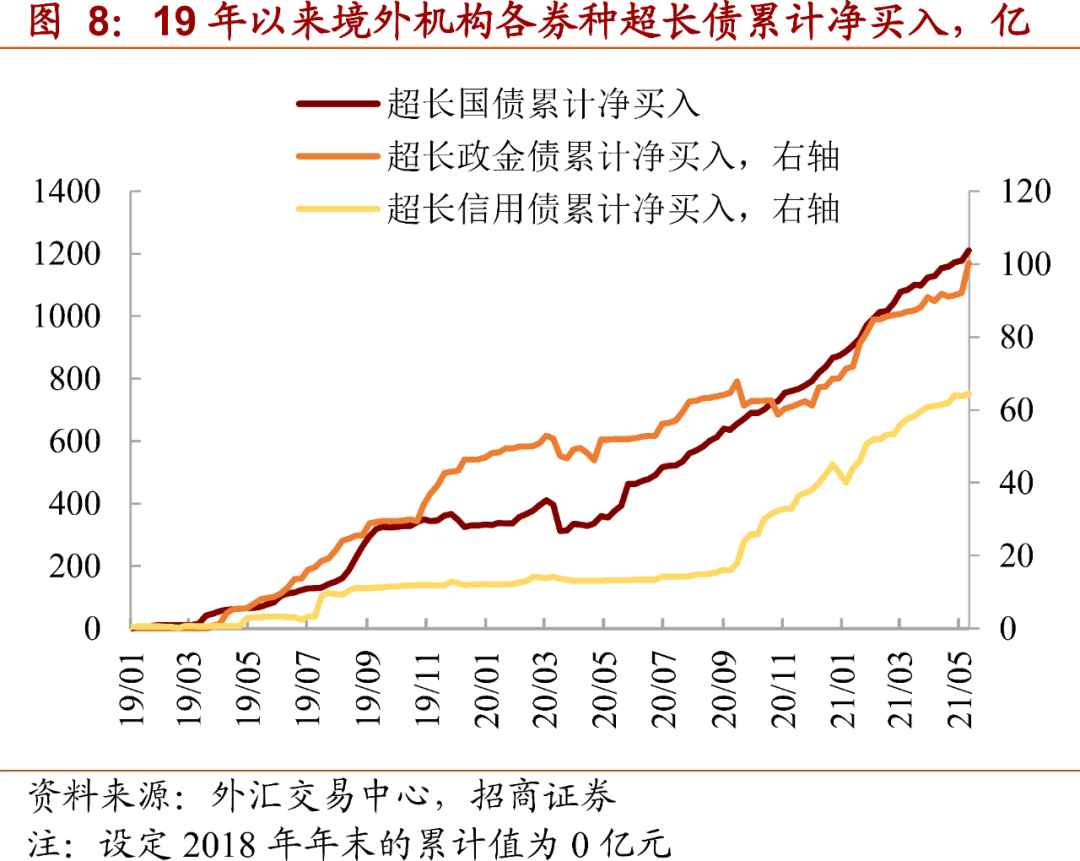

近年来,中美利差持续处于高位、国内债市对外开放进一步深化,境外机构对于超长国债的配置需求也在持续上升。根据外汇交易中心,2019年以来,境外机构现券累计净买入超长国债1210亿、累计净买入超长政金债100亿、累计净买入超长信用债65亿。

②交易活跃程度有限,基金是主要交易盘参与者

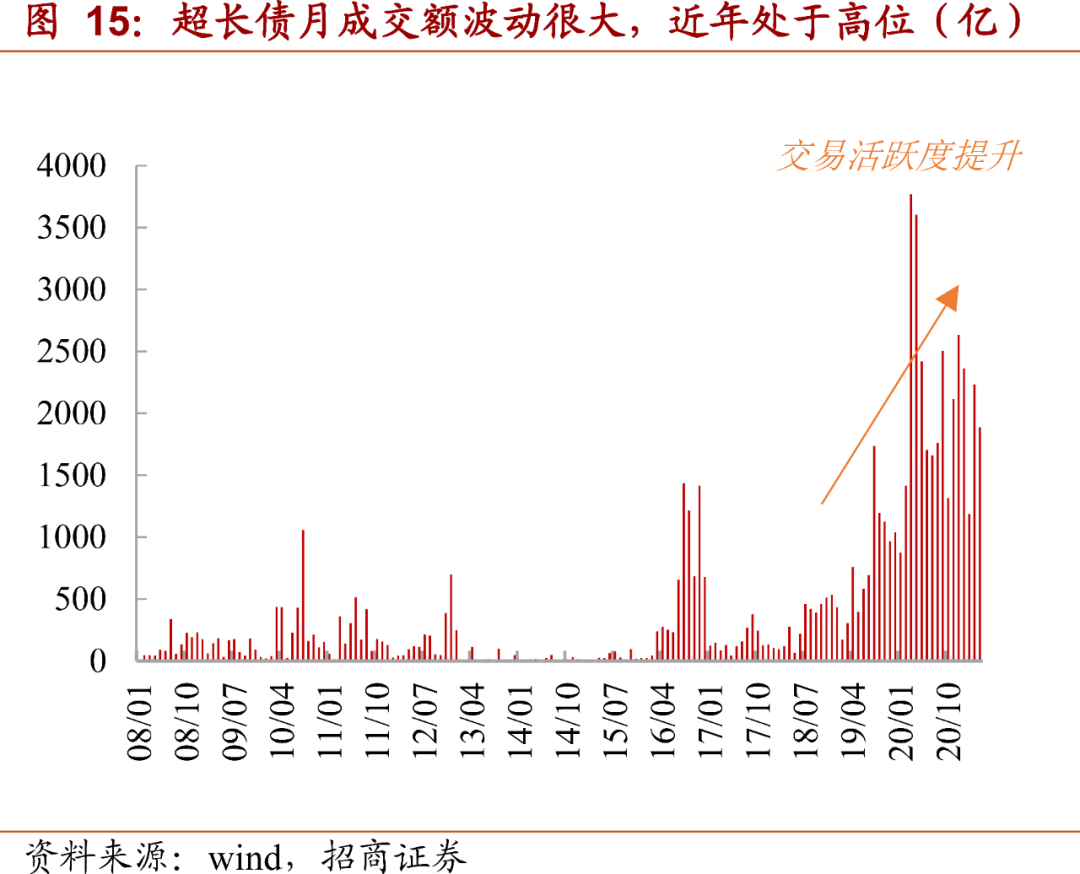

超长债的流动性较差,流动性溢价大。2015年以来,超长国债月换手率最高18%,平均月换手率3.9%,多数时间远低于国债整体换手率水平。因此,超长债与中长期限债的利差不仅包含期限溢价,流动性溢价也是其中一个重要的组成部分。当流动性改善时(Shibor3M下行),流动性优先传导到10年及以内期限的债券上,超长债利差走阔。反之,流动性恶化时,超长债利差收窄。

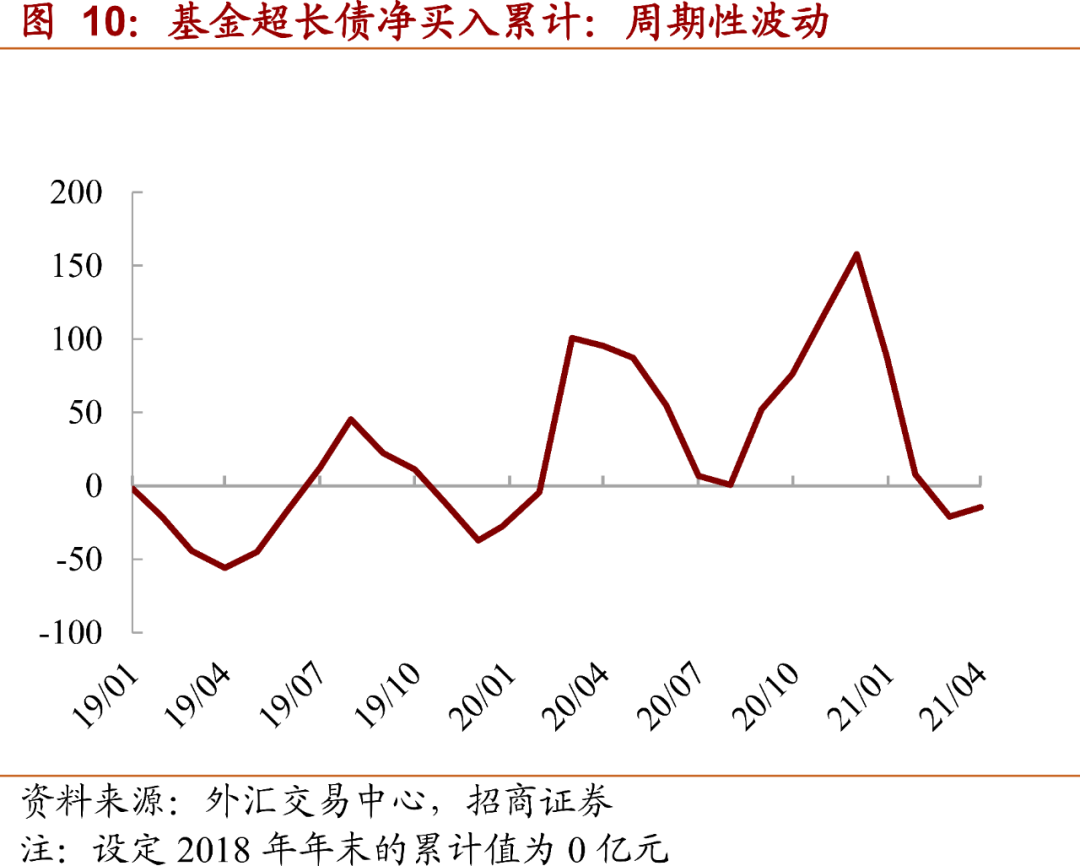

基金是主要的交易盘参与者之一。公募、私募基金是超长债的主要交易盘参与者。久期策略是其获取收益的重要来源。牛市中,基金倾向拉长久期,熊市中则缩短久期。超长债为基金调节持债久期提供了交易工具。2019年以来,基金超长债净买入累计值围绕0附近波动,呈现明显的周期性交易特征,与以配置盘为主的保险和境外机构净买入累计值持续攀升形成对比。

【交易微观特征在市场预判中的运用】

超长债在交易中形成了牛熊市中不同的微观特征,在市场预判中有一定意义。以下,我们以规模较大的30年国债作为超长债的代表,研究其利差和交易活跃度:

①利差特征:均值回归,熊市收窄,牛市走阔

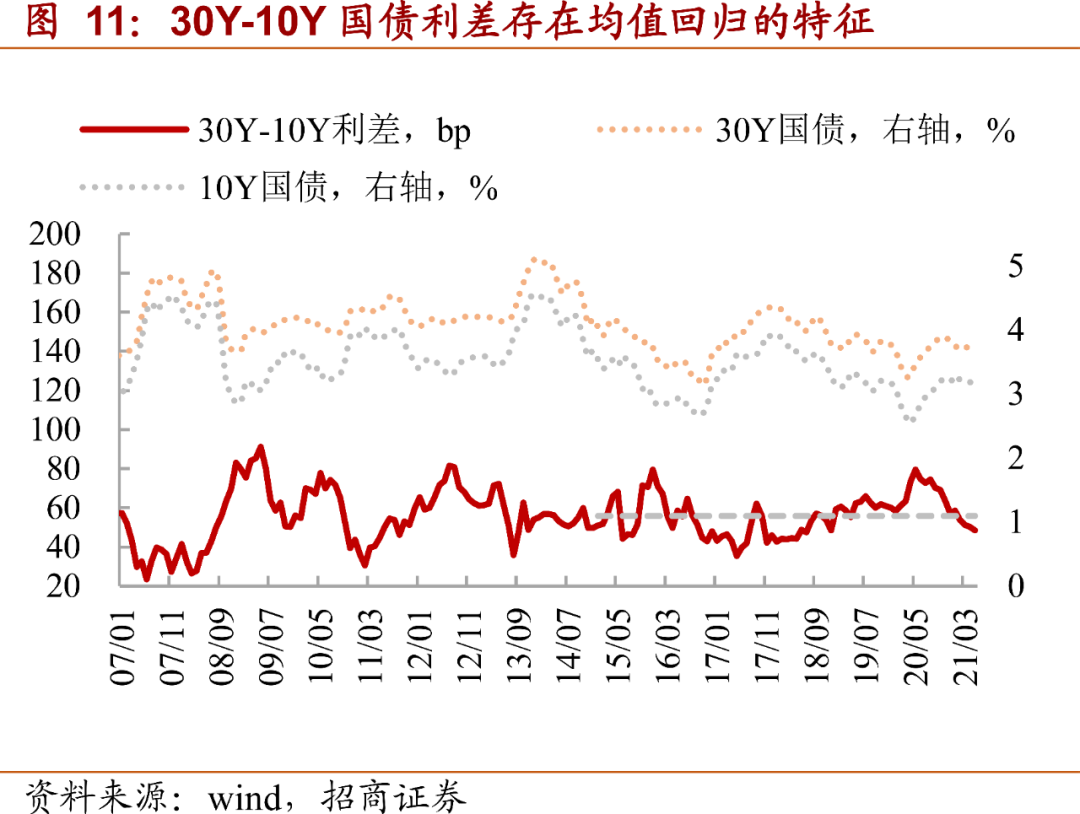

30年国债与10年国债的利差存在均值回归的特征。2015年以来,30Y-10Y国债利差均值围绕55bp中枢附近波动,前10%分位71bp,后10%分位为43bp,最大值83bp,最小值27bp。

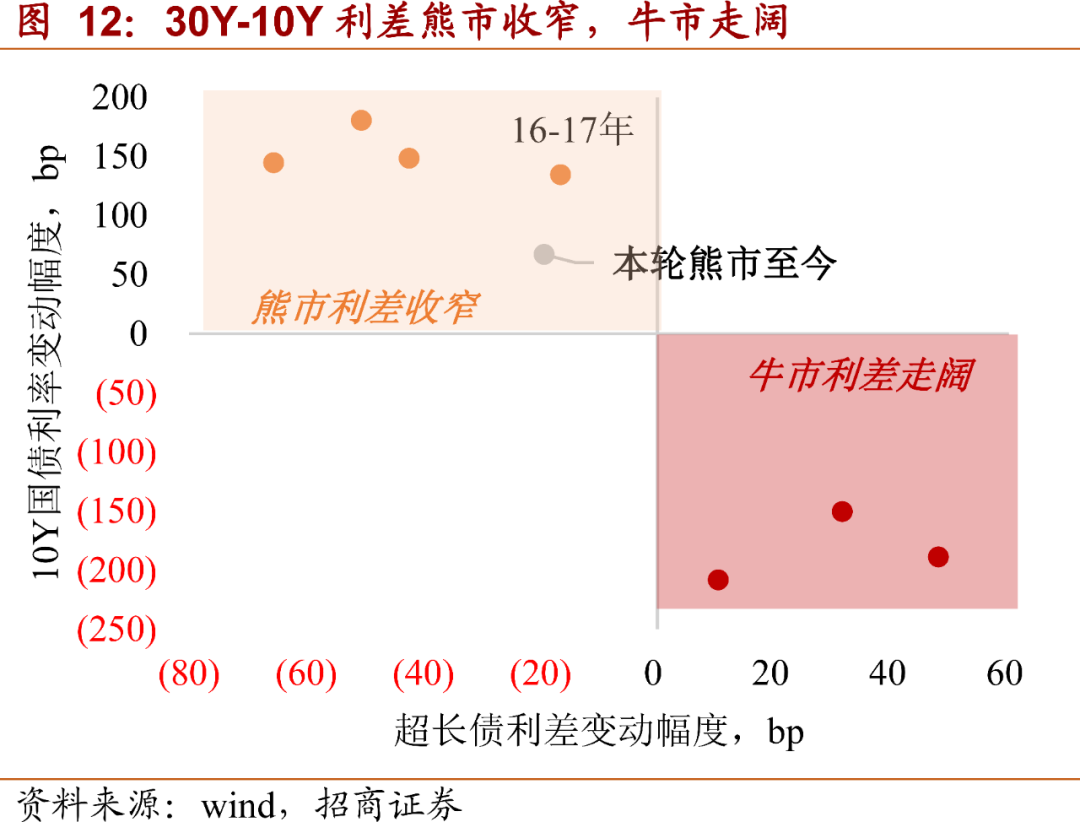

利差呈现熊市收窄、牛市走阔的特征。利差与10Y国债利率走势负相关,2015年以来相关性为-0.57。统计历次牛市和熊市利差变动幅度:熊市期间,30Y-10Y利差平均收窄幅度为44bp(05-07年、09-11年、12-13年、16-17年依次分别为收窄51bp、65bp、42bp和16bp);牛市期间,30Y-10Y利差平均走阔幅度为30bp(08-09年、13-16年、17-20年依次分别为走阔48bp、10bp和32bp)。

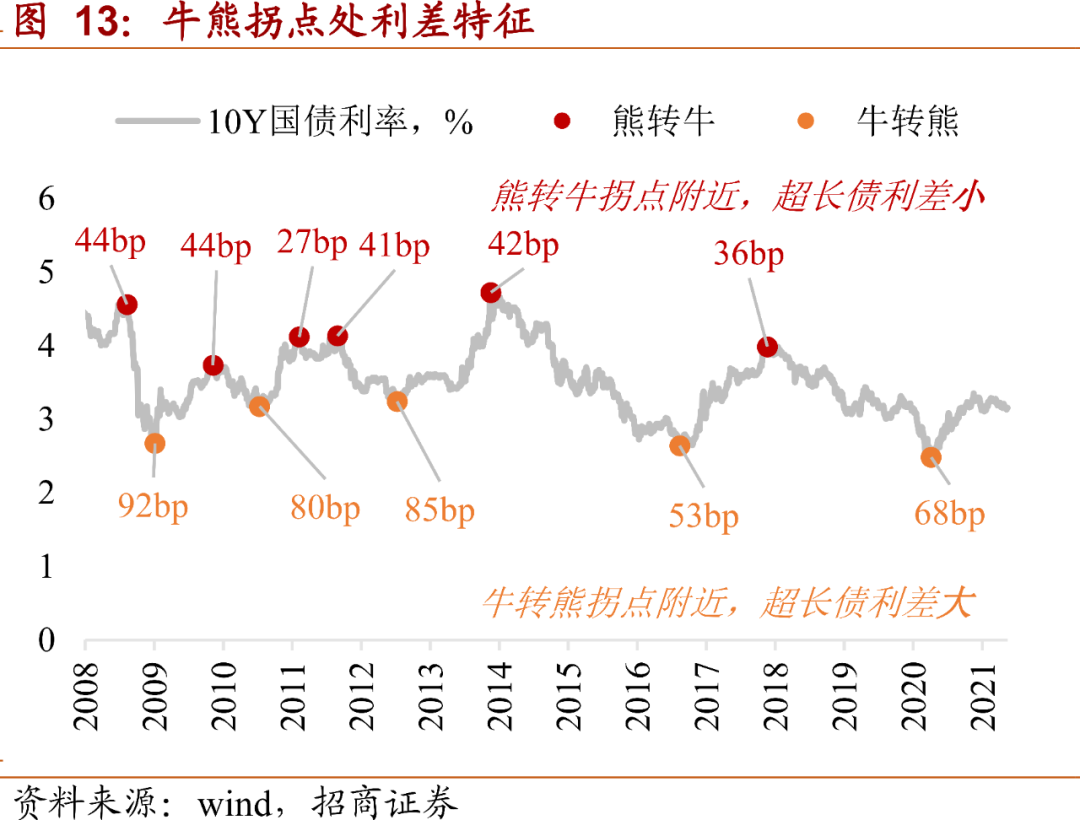

在牛熊市拐点处,熊转牛利差小、牛转熊利差大。在历次熊转牛拐点处,30Y-10Y超长债利差小,中位值41bp,在后10%分位附近。在历次牛转熊拐点处,30Y-10Y超长债利差大,中位值78bp,在前10%分位附近。

②交易活跃度特征:换手率有一定的“反指”意义

超长债的交易活跃度波动很大。2019年8月以来,30Y国债成交额的活跃度明显提升,此后月均成交额基本都在千亿以上。但期间,成交额波动也很剧烈,过去一年以来,30Y国债月成交最高3770亿,最低仅有1186亿。

换手率有一定的“反指”意义:熊转牛处换手率低,牛转熊处换手率高。超长债发行量在逐年上升,因此待偿规模也在持续上升,用换手率(成交额/待偿余额)能够更好地反映实际交易活跃度。在熊转牛拐点处,多数情况下,30Y国债月换手率不超过2%,均值为0.8%。在牛转熊拐点处,30Y国债月换手率通常较高,最近两次拐点处的换手率分别为17%(2020年4月)和12%(2016年8月)。

换手率>10%,市场风险上升。基于拇指规则,30Y国债月换手率超过10%,市场的风险上升。反过来,熊转牛的拐点处换手率一般较低,但由于超长债换手率时常处于低位,换手率低更像是熊转牛拐点的必要而非充分条件。

③机构净买卖特征:关注基金和境外机构的净买卖操作

基金和境外机构分别作为超长债的交易型和配置型的代表性机构之一,其净买卖行为对于观察市场有意义。公募基金超长债净买入行为中,通常顺势而为(与利率走势负相关性),操作方向上具有3-6个月的连续性,在部分拐点处有一定的领先性,可用于观测交易型机构对于后市的预期。境外机构近年来持续增持超长期国债,周均净买入10亿元人民币。当其出现大幅卖出的“异常”操作之时,需要额外警惕。例如在3月20日当周,境外机构大幅净卖出89亿超长债,为2019年以来周度最大净卖出,成功逃顶。

基于上述超长债交易的一系列微观特征,我们构建了超长债跟踪体系。整体上看,当前超长债的市场微观指标对后市偏有利。具体,①当前超长债利差49bp,处于历史偏低分位处(历史熊转牛拐点处利差中位41bp,最近一个拐点处36bp)。②本轮熊市以来利差变动幅度为-18.9bp(历史熊市利差变动均值为-44bp,上一轮熊市为-16bp)。③超长债换手率6.7%,处于本轮熊市以来较低位置,处于近一轮牛熊市以来中位附近。④基金最近一周净买入-1.3亿元,累计净买入趋势基本持平。⑤境外机构最近一周净买入34.4亿元,净买入额连续第二周处于极高分位数,累计净买入趋势加速向上。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK