想投资金融股?先看看公司管理层

source link: https://www.huxiu.com/article/428320.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

想投资金融股?先看看公司管理层

本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:薛洪言(苏宁金融研究院副院长),原文标题:《为何管理层才是金融机构最宝贵的资产?》,题图来自:视觉中国

秉持“不懂不做”原则,很多投资者喜欢买消费类股票,只要对商品畅销与否有直接的感知,投资者就不容易犯大错;消费股之外,便是金融股广受欢迎,毕竟,每个人都与金融机构打交道,能从产品体验中感知金融机构的市场竞争力。

但从实践中看,消费股助力很多投资者走上财富增长之路,金融股的表现却差强人意。抛开投资者的持股理念不谈,金融股的复杂度远高于消费股,做好金融股投资,难度要大得多。最大的不同就在于管理层的重要性,相比消费行业,金融业的特点会将管理层的影响放大到不可思议的程度。

产品同质化下的二流生意

消费产品靠品牌进行区分,金融产品则呈现高度的同质化。无论是存款、贷款,还是保险、证券,都极易因产品同质化而陷入“价格战”的泥潭,如银行业的揽储大战、券商经纪和投行业务的费率大战、保险产品的价格战等时有发生,不得不依赖监管机构出面干预,来维系正常的行业竞争秩序。

受同质化困扰的行业多半是很苦的,如低端制造业,辛苦不说,还受上下游产业链挤压,赚不到钱,属于典型的重资产、低ROE的三流生意。金融业因为持牌经营和监管干预在一定程度上降低了竞争强度,虽没有沦落为三流生意,但也注定难以成为轻资产、高ROE的一流生意。

怎么才算得上一流生意?按照巴菲特的说法,这类企业通常有两大特征:一是涨价不影响销量,二是只需要少量的资本支出就能支撑营业额的大幅增加。A股中,茅台就是一流生意的典型代表,其他如高端消费品、医药、互联网企业多也具备这种特质。

反观金融业,因产品同质化,调价影响销量,且规模的扩张严重依赖资本,怎么说都与一流生意不沾边,只能算是二流生意。

但投资者不应嫌弃二流生意,一则真正的一流生意很少见,且多半估值很贵,可能长时间缺乏好的买点;二则依靠优秀的管理层,一些企业可以把二流生意做出一流的业绩,化身投资的黑马。

伯克希尔本质上以保险为主业,巴菲特为何甘愿以二流生意为发展根基呢?除了其对保险浮存金的偏爱,更重要的则源于对旗下保险公司管理层的认可。在巴菲特看来,优秀的管理层具备化腐朽为神奇的能力,可以将平凡的事业经营得非常伟大。

以巴菲特津津乐道的保险浮存金而言,管理糟糕的保险公司浮存金成本可能长期高于国债收益率,成为投资的负担;而管理优秀的保险机构可以把浮存金成本降为负值,助力巴菲特成就了伟大的投资传奇。

换言之,二流生意的金融股并非不能投资,只是投资者在择股时,务必要把管理层放在非常重要的位置。在下文即将谈到的几个特点中,我们还会看到管理层对金融机构的意义。

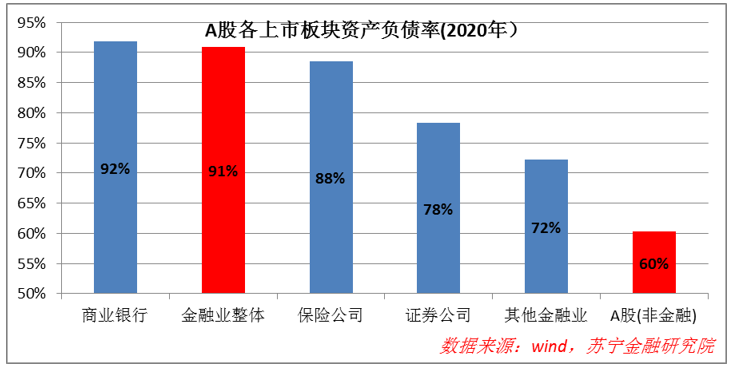

高杠杆经营压制估值空间

金融业的另一大特点是高杠杆经营,一般企业的资产负债率超过60%就算高了,而金融机构普遍在90%左右。杠杆具备放大效果,既能放大盈利,也能放大亏损,既能放大利好,也能放大利空。

高杠杆经营的特点,让金融业具备两大特征:

一是明显的周期性。金融业服务实体经济,本就跟随实体经济进行周期波动,但金融业的高杠杆属性进一步放大了这种周期性,使得金融业的波动远大于实体经济的波动。

周期属性通常会增大投资的难度,除非以年度为单位进行跨越周期的长期持股,否则买在错误的时点,即便拿上三五年也未必能回本。从金融业发展的大周期来看,银行业的黄金期已成为过去,保险业仍处于快速发展期,而证券公司的黄金期则刚刚开启。

但大周期中又嵌套小周期,从三五年的视角看,银行业于2020年触底反弹,股价走势良好;保险业自2018年步入转型期的低速增长,股价表现低迷;券商则受制于股市的牛熊氛围,波动剧烈。这种周期嵌套,再次增大了投资的难度。

二是两极分化。巴菲特曾评论称,银行业并不是我们的最爱,因为这个行业的特性是资产约为股权的20倍(具体杠杆比例受监管政策的变化影响,读者不必在意该数据的准确性),这代表只要资产发生一点问题就有可能把股东权益亏光。换言之,在高杠杆的放大效应下,管理层的优点和缺点都得以放大,优秀的管理层能够很快与糟糕的管理层拉开差距,从而产生两极分化效应。

以上市银行为例,受追捧的投资标的只有少数几家,多数上市银行虽然估值便宜,但长期处于无人问津的状态。如果投资者不明缘由,一心买入低估值的银行,则恐怕要失望了,大概率情况下,他们买入的股票会长期处于低估值状态。

此外,高杠杆经营还会压制金融业的整体估值水平。即便是优秀的管理层也难免犯错,所以,市场给予优秀管理层的估值溢价通常抵不过对高杠杆的担忧。从估值水平上看,金融业内数一数二的优秀标的,其估值水平通常也比不上消费行业的一个普通玩家。

换言之,受高杠杆的限制,金融业的估值受到压制,不存在产生大牛股的土壤。如果投资者抱着快速致富的心态,那金融股并非好的选择。

困于周期VS超越周期

很多产业都具有周期属性,背后根源于供需结构的周期性失衡。即在需求相对稳定的环境下,产品供不应求提升产业盈利空间,吸引大量新产能进入以至供过于求,行业陷入亏损;亏损导致大量产能退出,又为下一轮的供不应求奠定基础,新一轮周期如期而至。

在此过程中,新产能进入和退出的时滞效应是周期形成的一个重要原因。以生猪养殖业为例,当猪肉供不应求、价格飙升时,生猪养殖企业扩充产能需要1.5-2年时间(引种到配种约6个月,配种到产出仔猪约5个月,商品肉猪育肥出栏约6个月),即便以购买仔猪的形式扩产能也至少需要6个月时间。时滞效应的存在,给新玩家留足了进入窗口期,继而为产能扩张后的价格大战和全行业亏损埋下伏笔。

面对上述情况,再优秀的企业也难以置身事外,所以,在周期性行业中,投资者很难挑选出能够跨越周期的优秀标的。不过,金融业是个例外。

与一般制造业不同,金融产品的供应不受厂房等现有产能的限制,只要资本跟得上,就可以快速响应市场需求,实现盈利能力的快速复制。比如说,当需求突然上升时,无论是银行,保险公司还是证券公司,都可以立即扩大产品供给,而不需要先花上半年时间兴建厂房。

同样,当市场不景气时,为摊销固定资产,一般重资产行业不得不接受低于成本价的订单,而金融机构不受此限制,完全可以在利润不佳时主动收缩规模。如银行可以在拒绝发放中高风险贷款,保险公司可以拒绝中高风险保单,证券公司也可以拒绝承接亏本的业务。

基于上述分析,金融机构是可以做到跨越周期、甚至利用周期的。但实际上看,只有少数优秀的金融机构能做到这一点,大多数机构都是随波逐流。

如在贷款市场过热时,为了更好的短期业绩和市场份额,银行可能明知风险增大而不愿主动收缩规模,同样,当市场惶恐过头以至于扩大放贷有利可图时,多数银行也不敢做出头鸟,以免判断失误影响短期业绩。

正如凯恩斯所说,循规蹈矩的失败比离经叛道的成功更能带来好名声。随大流的失败不会影响饭碗,但若特立独行,一旦失败就要承担较高的职业风险。所以才有了花旗银行CEO查尔斯•普林斯的那句名言,“只要音乐一直在响,我们就必须站起来继续跳舞”。

但优秀的管理层是个例外,他们着眼于长期利益,不惧短期波动,能够带领金融机构实现超越周期的增长。经过几轮周期波动,这些金融机构就能与同业拉开差距,成为同质化行业中非同质化的存在。

优秀管理层是金融机构最宝贵的资产

巴菲特曾说,我们对于以“便宜”的价格购买一家糟糕的银行毫无兴趣,相反,我们仅仅对于以合理的价格购买管理优良的银行感兴趣。对于保险业,巴菲特也表达过类似观点,认为“公司的管理天赋会被放大到不可思议的程度”。

金融业兼具同质化、高杠杆、周期性的特点,管理层的优势会随着时间被慢慢放大,直至差距拉开,难以追赶。

对投资者而言,选择金融股,不能只看财务指标和估值指标,管理层的定力和能力才是决定股价长期表现的核心变量:要么成为最宝贵的资产,要么变成最糟糕的负担。

本文来自微信公众号:苏宁金融研究院(ID:SIF-2015),作者:薛洪言

Recommend

-

5

首页 > 文章详情 港股午评:恒指低开低走跌1.48% 影视股重挫 金融股普跌 19小时前 12,635 恒指低开低走跌1.48%,金融股普遍下跌,医药股走势...

-

13

首页 > 文章详情 港股午评:恒指微涨0.01% 金融股普遍上涨 科技股低迷 3小时前 4,367 金融股走强势支撑恒指午间收红,博彩、餐饮、半导体、...

-

8

首页 > 文章详情 A股午评:三大指数齐涨 金融股集体直线拉升 2小时前 8,947 三大指数齐涨,金融股临近午间收盘直线拉升,资金主要流向锂电池...

-

6

港股午评:三大指数午前转涨,金融股集体上扬,国联证券直线拉升涨8% 1小时前 9,382 印花税法草案二次审议稿拟适当降低税率,大金融股(中资券商股、保险、银行)拉升上扬。 港股...

-

5

信达策略:Q4,金融股是一个进可攻退可守的配置方向 昨天 09:09 5,657 本文来自格隆汇专栏:樊继拓,作者:樊继拓、李畅等 金融股的投资核心是估值修复,ROE不需要有系统...

-

2

虎年港股“开门红”,金融股、科技股或迎来反转 | 市场观察 第一财经 5小时前 听新闻 作者:李隽 责编:杜卿卿 芒格和张坤在2021年第四季度分别...

-

3

2022年2月17日投资提示:万科是有优秀管理层的伟大公司吗? 投资提醒...

-

9

马云、蔡崇信不看好美股?家族办公室清仓微软、推特,仅持有1只金融股时代周报·2022-09-13 01:15作为阿里巴巴曾经的二号人物,蔡崇信的配置资产颇为引人注...

-

8

2022年第三季度中银中证100ETF(515670)增持多只金融股,加仓招商银行27.15万股 截至2022年9月末,中银中证100ETF(515670)基金资产净值3.02亿元,三季度增持了白酒、锂电、消费以及金融相关个股。 ...

-

2

标普500连涨五个月:金融股表现最佳 科技股次之 安装新浪财经客户端第一时间接收最全面的市场资讯→【

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK