盘点区块链挖矿公司 谁是行业风向标?

source link: https://www.jinse.com/blockchain/1088453.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

最近狗狗币再度暴涨,最高突破0.7美元。今年以来,即使狗狗币最近大幅回调,也上涨超过110倍,有些币圈新人干脆开始挖起了狗狗币。

行情来源:币安

说起区块链挖矿,前段时间Chia币的出现,还带来了一波硬盘挖矿热潮。币圈牛市给挖矿带来了超额收益,也有不少上市公司加入到挖矿的行业,那么,现在国内外朝区块链挖矿转型或布局的公司中,都是什么情况呢?哪个更有投资潜力呢?我们来盘点一下。

比特矿业(BTCM)

我们从昨天发布了第一季度财报的比特矿业开始说起。比特矿业从2020年12月宣布转型区块链挖矿,且并不单单购买矿机,而是一开始就就奔着整个产业链展开全面布局。

首先在2020年12月收购了乐透互娱,以此拥有了位于四川国内规模最大、资质最齐全、建设标准最高的优质水电矿场。三个自有矿场以及一批经验丰富的运维团队,可以保证矿机的稳定运营,而且利用水电的优势能保持相对较低的电费成本。

接着在2020年2月收购了比特小鹿旗下的矿池——BTC.com的全部业务,包括BTC.com网站。BTC.com在海外币圈非常知名,曾经多年雄踞在全球矿池算力榜首。

在自营挖矿方面,比特矿业持续购入比特币期货矿机和现货矿机,以及以太坊矿机。今年以来,比特币价格一度突破6万大关,而以太坊的价格也是频创新高,目前已上涨超过450%。

矿圈人士现在都知道,在比特币进入牛市之后,矿机是一机难求。因此就在4月,比特矿业宣布与矿机制造商蜜蜂计算签订了收购协议。蜜蜂计算虽然在市场上不如神马、蚂蚁的知名度,但其产品技术同样领先,其7nm比特币矿机是与联发科合作研发的,并由全球封测龙头公司日月光作为股东为蜜蜂计算提供封测服务。收购蜜蜂计算可以保证比特矿业自身的矿机供应,在其他家为芯片产能波动着急,为期货矿机的交期一再延迟而焦虑时,比特矿业自产自供的优势就显现出来了。

第九城市

我们再看看另一家转型区块链的公司——第九城市。根据其在SEC披露的文件可以看到,第九城市在2021年1月份开始进入挖矿业务,通过两种途径买入比特币矿机,一是以现金向矿机生产厂商比特微和比特大陆分别买入神马矿机和蚂蚁矿机。二是通过增发股票的形式向第三方矿机拥有者买入矿机。

现在第九城市的总算力大概为693PH/S,一季度挖到了126枚比特币。

来源:第九城市SEC文件

可是,和比特矿业对比来看,第九城市除了自持矿机挖矿之外,似乎并没有布局挖矿领域其他业务的进展,甚至没有自己的矿场。而在第三方矿场挖矿就加大了矿机运行的不稳定因素。例如最近讨论火热的“碳中和”实际上已经造成了部分地区的矿场断电,直接就导致矿机无法开机。而矿机不能开机,就像摇钱树不能摇钱一样,不仅不能产生收益,还继续耗费着托管费以及后续可能产生的搬迁费用等。也许基于这次的用电波动,九城会考虑和比特矿业一样建设自己的矿场,以此来增强矿机运营的稳定性。

Bit Digital (BTBT)

再说说从金融跨界到区块链的BTBT,其前身是点牛金融,在2020年4月通过收购香港的XMAX公司正式进入比特币挖矿业务。根据BTBT在5月7日在SEC上披露的文件显示,BTBT现在有43,606台比特币矿机,算力达到2,423.15PH/S。如果单纯从算力来看,似乎BTBT是挖矿行业不可小觑的一股力量,可是其股价从年初至今的跌幅已达52.30%。股市是看预期的,超5个月的“股绩”不佳说明市场似乎已不再看好。

来源:BTBT SEC文件

往前追溯能发现BTBT曾被外国机构J Capital做空,在J Capital的做空报告中指出,BTBT的矿场和矿机储备可能是虚假的。因为J Capital在向BTBT财报所披露的矿场所在地的政府官员、以及矿机制造商比特大陆咨询时,对方均表示并未听说BTBT。尽管BTBT将其在美国内布拉斯加州矿机运营的照挂在了官网,可股价并没有明显反弹。也许其管理层中矿圈内知名人士的离场也是让市场信心受挫的原因。不过BTBT在上周发布的第一季报来看,在第一季度新增了100台矿机,尽管数量略少,但至少此次是BTBT自去年底以来的首次新增,不过公司目前仍未发布对后续新增算力的布局以及其他计划。

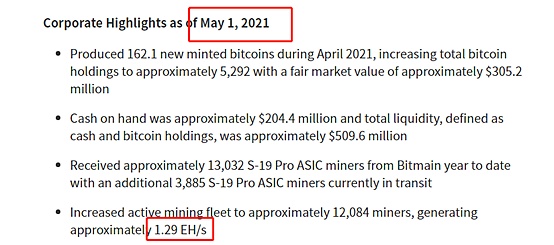

Marathon Digital (MARA)

再来看看海外,MARA这家换过好几次名字,也换过好几次主营业务。既玩过铀开采业务,又投资过房地产,还玩过IP授权运营。从2019年9月30日买入比特币矿机开始挖矿,并不断宣布签订预购新矿机的订单。截止到2021年5月1日,MARA的算力达到1.29EH/S市值达到28亿,远远高于以上列举的三家区块链公司,即使是全面布局的比特矿业,市值也不到9亿。不过这个数据一方面说明市场对MARA将来价值增长具有信息,一方面也可以认为像比特矿业这样从去年底刚刚转型区块链的公司估值具有较大的增长潜力。

来源:MARA SEC文件

而比特矿业在本周刚发布的一季报似乎正好说明了他们是一家处于飞速成长期的挖矿企业。

一季度比特矿业总收入为1955.9万元,同比大幅增长532.3%,环比增长117.8%。而且这其中六成的收入都来自于公司的挖矿业务。可见选择将主场从彩票赛道变更为区块链赛道,对公司来说是一个正确的决定。

而且在财报中不仅披露了一季度的营收情况,还披露了公司挖矿业务的最新进展。比特矿业一共拥有50,113台矿机,总算力为1031.5PH/S,从挖矿至今挖到147枚比特币,日产可达4枚比特币。按照现在比特币5.9万美元的价格来计算,自营挖矿已经为比特矿业带来了826万美金的收益,折合人民币5369万元。

比特矿业还不止挖矿一项收入,其自营矿场在四月份产生了2830万元的收入,而其收购的目前全球算力排名第三的矿池BTC.com,在4月份BTC.com产生的毛利约为5530万元人民币。

来源:BTCM 2021年一季报

虽然说比特矿业现在的业务和去年同期差别很大,不能直接对比,不过足以说明区块链挖矿的增长潜力。并且,比特矿业是全产业链布局,收入来源不仅仅来自自营挖矿,还有矿场、矿池的收入。即使未来比特币进入熊市,这些收入也能平滑周期带来的影响。这就是比特矿业全产业链布局,带来多元化收入的好处。

那么比特矿业作为全产业链布局,看点是什么呢?除了自营挖矿的算力提升之外,还有收购的蜜蜂计算所提供的矿机能不能帮助比特矿业降低挖矿成本。自营矿场能不能提升整体的毛利率。

比特矿业是上市公司中唯一一家全产业链布局的公司,如果后续继续保持算力的持续增长、矿池的扩张、矿场的稳定运行,以及矿机制造上的稳步发展,那么比特矿业不仅会成为行业标杆,还会成为该板块的估值风向标。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK