上市后第一份年报,让石头科技现了原形

source link: http://www.mycaijing.com.cn/news/2021/05/06/468138.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上市后第一份年报,让石头科技现了原形

头顶“科创板发行价第一” 光环的石头科技(688169.SH),因其股价一涨再涨被业内戏称为“疯狂的石头”。

截止2021年4月石头科技股价走势

4月29日晚间,石头科技(688169.SH)发布2020年年报及2021年一季度财报,这也是公司自2020年2月登陆资本市场以来发布的首份年报。

资料显示,石头科技的主营业务为智能清洁机器人等智能硬件的设计、研发、生产(以委托加工生产方式实现)和销售,主要产品为智能扫地机器人和手持吸尘器。

去年2月21日,石头科技以每股271.12元的价格,顶着“发行价第一”的光环登陆科创板,上市当天股价暴涨83.65%。此后股价涨势疯狂不减,去年12月更是成为A股市场继贵州茅台之后的第二只千元股。

转眼间石头科技上市已到周年之际,那么这枚“疯狂的石头”业绩到底如何呢?

石头继续疯狂

利润率远超同行

年报显示,石头科技2020年实现营收45.30亿元,同比增长7.74%,实现净利润13.69亿元,同比增长74.92%;实现扣非净利润12.08亿元,同比增长59.71%。

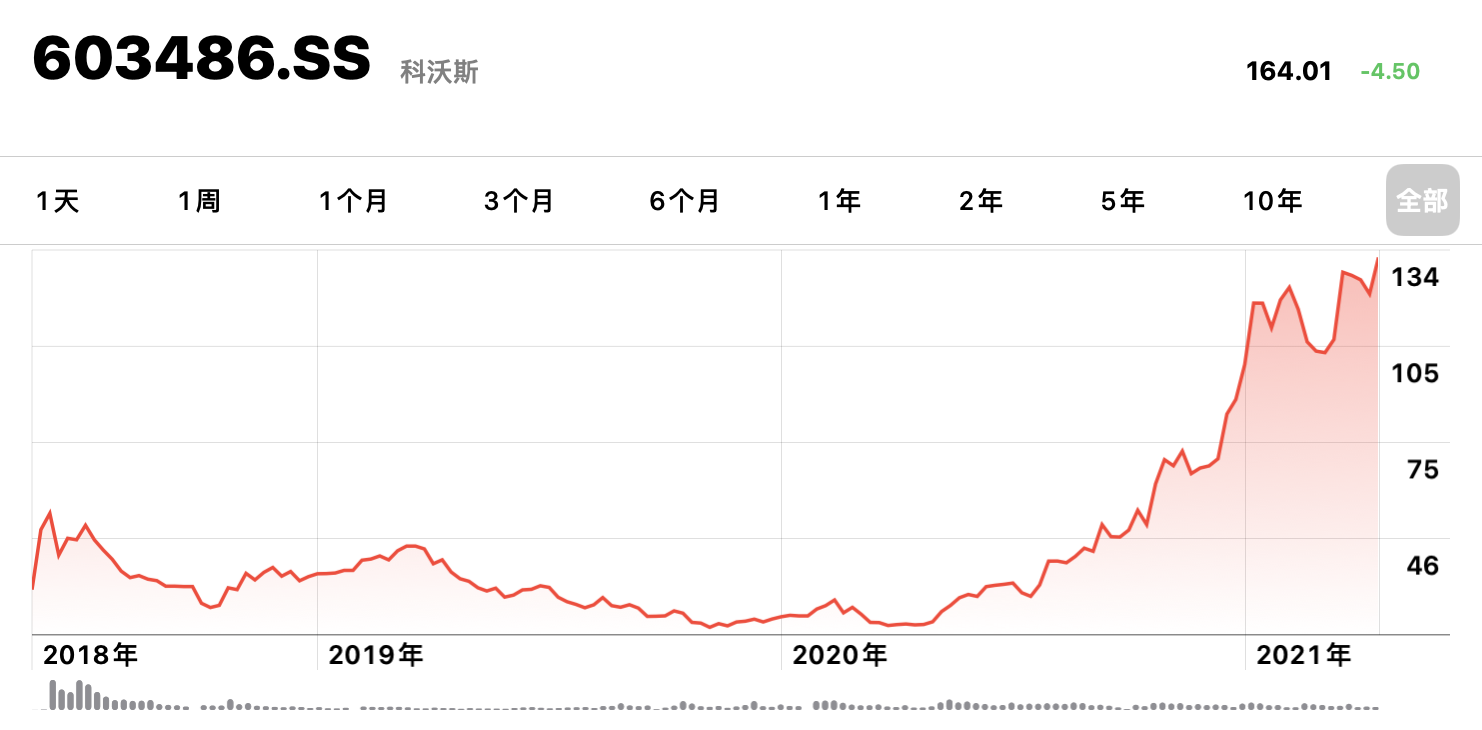

据中怡康数据,科沃斯、小米、石头前三家企业在国内扫地机器人市场中的占率达到了72.5%。其中科沃斯市场占有率最高,石头科技位列第三。但在扫地机器人市场中,公司的市场占有率与利润率却出现了“倒挂”,深蓝财经查询科沃斯(603486.SH)年报发现,2020年科沃斯实现营收72亿元,高于石头科技的45.30亿,但利润仅有6.41亿元,不到石头科技13.69亿的一半。

有分析认为,石头科技远高于同行的利润率,出自其独特的经营模式。与传统扫地机器人公司不同,石头科技将低附加值的制造环节进行了外包,企业则聚焦于研发、产品和营销等高附加值环节。具体在财报中则表现在固定资产的低占比上,2020年石头科技固定资产占总资产的比例仅有0.75%,而2020年科沃斯固定资产占总资产的比例则接近12%。正是得益于减去工厂的轻资产模式,石头科技的经营效率和人均创收也远高于同行,2020年石头科技人均创收超200万元,而科沃斯同期仅为9.79万元。

并且一季报显示,2021年一季度石头科技依旧延续了营收净利双增长的势头,实现营业收入11.12亿元,同比增长82.01%;净利润3.15亿元,同比增长150.81%。

截止2021年4月科沃斯股价走势

石头科技的股价在高歌猛进的过程中,市场曾发起讨论,质疑为何在市场占有率和营收都大幅领先的情况下,科沃斯的股价却远低于石头科技。或许,石头科技独特经营模造就的高利润率,正是其中的一个原因。

自有品牌强势崛起

去小米化大获成功

2018年,雷军表示:“每年整体硬件业务的综合税后净利率不超过5%,如超过,我们将把超过5%的部分用合理的方式返还给小米用户。”

这也意味着,小米生态链企业很难在小米品牌产品上获得较大利润空间。从营收来看,目前各家小米生态链公司的自有产品营收占比在日渐扩大,并且不断尝试摆脱公司品牌形象中的小米烙印。正如许多小米供应链企业一样,石头科技也曾被诟病过分依赖品牌方小米,而从最新的年报来看,石头科技的独立性已大大增强。

财报显示,2020年石头科技扫地机器人总出货量超238万台,实现销售收入43.50亿元,同比增长11.08%。其中,自有品牌的销售收入占总收入的比重明显提升,由66.41%提升至90.72%。得益于此,智能硬件业务毛利率大幅提升15.20%,达51.32%。值得注意的是,公司称由于米家品牌手持产品订单量下降,手持吸尘器及配件营业收入下降53.55%,但毛利率反而上升了20.31%。

历史经营数据显示,2016年石头科技全年营收只有1.8亿元,一年之后,公司营收就翻了6倍,突破了11亿元。2018年,公司进入快速发展期,营收从11 亿元来到30.5亿元,2019年,公司营收稳健增长25%,总营收达42.05亿元,净利润也来到了7.83亿元。而到了2020年,尽管受到了疫情影响,营收依旧稳增至45.3亿,净利润大幅增长至13.7亿元。

关于2020年营收、净利迅猛增长,石头科技表示原因系公司逐步拓展自有品牌销售渠道,加大品牌宣传推广,毛利较高的自有品牌产品销售额占比由 66.41%提升至 90.72%。而梳理历史数据可以发现,自有品牌收入占比在2016年还是0。

可以说,随着石头科技自有品牌的快速发展,不仅夯实了公司营收以及利润增长的基础。同时也证明了石头科技快速增长的韧性,反映出在小米产业链企业的身份之外,石头科技已经成长为一家极具竞争力的科技企业。

半数员工搞科研

全球化战略效果显著

市场分析机构GFK的统计显示,扫地机器人在美国的市场渗透率为16%,这意味着高收入地区的高收入人群对这款产品的青睐程度,同时也从另一个层面说明,扫地机器人确实为使用者创造了价值,而不仅仅是噱头,用户是实实在在拿扫地机器人干活,重视产品的功能效果。

2020年石头科技境外收入为18.68亿元,比上一年同期增长221.33%,与此同时,海外客户的销售额快速增加,已跻身公司前五大客户。而根据Google Trends显示,石头科技在海外市场的谷歌搜索热度已经达到iRobot的50%,在北欧、东欧等地区已经高于iRobot。中信证券的研报指出,以石头科技为代表的国内龙头企业在产品力和价格上已具备全球竞争力。公司率先出海并站稳海外高端市场。在美国亚马逊上,公司市占率约10%,主要销售500美元附近的产品,均价高于iRobot。

对于海外市场的布局,石头科技表示,在报告期内,公司重点发展美国、欧洲及东南亚市场。未来公司计划建立全球分销网络,覆盖已建立业务的国家和地区以及需求显著但服务不足、尚未开发的市场。公司还通过各类媒体与社交平台加大海外品牌与市场的推广,通过与电商平台和区域分销商的合作,继续拓展海外的分销渠道。

除了更加本土化的运营能力外,技术上的投入也是支撑石头科技在海外市场高速增长的动力,毕竟在更加成熟的消费市场,用户通常对产品品质的判断能力更高,要求也更苛刻。

财报显示,2016年至2020年,石头科技分别在技术上投入资金0.39亿元、1.06亿元、1.17亿元、1.93亿元和2.63亿元。具体来看,石头科技2020年研发人员超300人,占总员工数比重超过一半。公司的研发投入也持续增加,达2.63亿元,同比增加36.30%,占总营收的5.8%。正是持续不断的研发投入,使得石头科技在国际市场的竞争中建立起核心技术壁垒。

而目前国内市场方面,扫地机器人的渗透率有明显的地区差异。中金普华数据显示,沿海较富裕地区扫地机器人的渗透率为4%,内陆地区的渗透率则仅有0.5%,远低于吸尘器整体30%的渗透率。这个数据表明,国内对扫地机器人的接受程度受到用户经济状况影响,另一方面则可以说明,随着国民收入的增长,国内扫地机器人行业仍有很大的提升空间,市场还远远没有达到爆发性增长的巅峰。

对于后续的技术战略,石头科技表示,将继续专注于对跨学科技术的研究,尤其是对人工智能、导航算法、新型传感器等核心技术的研究,并持续吸引和培养研发人才,以不断发展和加强技术优势。技术优势是公司报告期内快速发展的基础,也是公司未来发展的动力。未来,公司将继续专注于智能扫地机器人基础技术的研究并扩大研发人才规模,以进一步巩固公司的技术领先性。

中信证券研报中指出,石头科技具有持续研发创新的基因。公司凭借掌握的技术和品牌,有望成长为平台型公司。其掌握 “风、光、机、电、AI”等方面的技术,持续做现有技术的升级迭代,并预研前沿技术。同时,也是国内少数能够实现全球化的智能硬件企业之一。

一个显而易见的事实是,随着智能化的发展,如果扫地机器人能够在障碍识别、路径规划、软硬件交互等功能方面实现更高的智能化程度,那么届时扫地机器人的功能也能顺理成章的扩展到扫地之外,引领新的需求。

可能现在的扫地机器人只能扫地,但未来看到的扫地机器人,还可以拓展具备例如家庭健康、医疗看护、老人陪伴与指引等功能,其名称中甚至可能去掉扫地这两个字。这种智能化程度的突破是可以预见的,而无论是由否由石头科技或是其他品牌来完成,对整个行业都是极为有利的,可以让扫地机器人在人们的生活中发挥更大的作用。这个行业发展的前景之广阔,不言而喻,而至少现在石头科技恰好站在了浪潮之巅。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK