广发策略:资金视角看“碳中和”绿色投向

source link: https://www.gelonghui.com/p/463047

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发策略:资金视角看“碳中和”绿色投向

10小时前

10,031本文来自格隆汇专栏:广发策略戴康,作者:倪赓、戴康

“碳中和”资金面的三大出发点:负外部性强、资金缺口大、新兴产业蓝海。

●“碳中和”主题行情演绎:由点到面,行情扩散。我们在2.9《擎画“碳中和”主题投资愿景》中前瞻性提示今年“碳中和”具备“强主题”要素,并建议关注两会窗口。在3.23《政策比较:“碳中和”如何实现?》中从政策比较视角明晰未来实现“双碳”目标路径以及政策倾斜方向,在3.25《“碳中和”产业图谱与指数构建》中描绘“碳中和”产业图谱并编制指数来挖掘细分赛道潜力,在4.21《碳交易市场的“产业映射”》中聚焦“碳中和”年内重要催化剂碳交易看相关产业影响。本篇旨在从国有资本、债、顶级PE、科创板、定增、并购六大资金面先行视角窥探“碳中和”产业投向,挖掘潜在新兴产业投资机会。

●视角之一:国有资本的绿色投向。国家绿色发展基金(规模885亿元)重点投向为环境保护和污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通、清洁能源等领域;国能新能源产业基金预计将撬动约500亿元流向新能源产业。●视角之二:“碳中和”债券的政策窗口。截至3月底,累计已有33只碳中和债公布(共计544.35亿元),(1)募资投向:主要投资于非化石能源发电及特高压电网建设(占比约60%);(2)发行主体:集中在央企和大型国有企业,信用等级以AAA为主。●视角之三:顶级PE的新能源布局。根据Wind,20H2以来高瓴持续通过定增等方式布局新能源(动力电池、光伏产业链)细分龙头,并提出PEVC投资“碳中和”新技术蓝海:电力部门(分布式光伏)、交通部门(氢/氨燃料)、建筑部门(Low-E节能建筑/光伏屋顶)。●视角之四:科创板的“碳中和”成分。已上市企业主营包括高效节能石墨设备、蜂窝陶瓷技术、固废及污水阻隔修复、有机废物裂解、新能源车及光伏上游产业等。●视角之五:“碳中和”全产业链的定增动态。头部企业正在针对高冰镍、超高纯铝、高效晶硅光伏电池、电池包绿色拆解等技术加大投入。●视角之六:并购背后的“碳中和”产业布局。纵向并购(如锂电池龙头并购石墨加工企业)、跨界并购(如低碳解决方案企业并购金融机构)。●“碳中和”主题策略:“碳中和”强主题宜“做短看长”。(1)短期视角,受益行业按照“碳排放贡献大+人少+逻辑改善”原则挖掘:约50%碳排放由电力和热力生产部门贡献,建议关注火电;制造业与建筑业碳排放贡献占比近30%,建议关注钢铁、电解铝。此外关注全面受益的节能环保板块。(2)中长期视角建议关注能源替代“中国优势”链(光伏产业链、锂电产业链)及输配侧技术迭代(储能)。●风险提示:政策推进不及预期,中美关系超预期,全球疫情反复。

六大资金面视角看“碳中和”产业投向

跟踪“碳中和”资金面的三大出发点:负外部性强、资金缺口大、新兴产业蓝海。第一,全球气候变化应对成效暂时有限,负外部性是关键障碍之一。碳排放经济活动私人受益,由此带来的气候变化和空气污染等损害由全体社会承担,这种负外部性使得化石能源的市场价格太低、消费量太高。第二,中国双碳目标资金缺口大,市场化绿色投资支撑需求。据国家发改委价格监测中心,与2030年实现碳达峰每年的资金需求3.1万亿-3.6万亿元相比,当前的资金缺口超过2.5万亿元。第三,跟踪关键资金流向,挖掘“碳中和”风口中的新兴产业蓝海。

(一)视角之一:国有资本的绿色投向

国家绿色发展基金维度:首支生态环境国家级基金,长江经济带重点受益。2020年7月15日,财政部、长江经济带沿线11省市、中节能等共同出资成立国家绿色发展基金,规模885亿元。基金首期主要投资于长江经济带沿线十一个省(市),重点投向为环境保护和污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通、清洁能源等领域,目前基金筹备组已储备各类项目80个左右,并对固废处理、垃圾焚烧、清洁能源、电池回收利用、充电桩等十几个细分行业进行分析和研究。

中国国有企业结构调整基金维度:大型国家基金战略转型,积极布局绿色“新经济”。国调基金转型布局新兴战略产业思路渐明,已投向光大绿色环保(生物质综合利用)、洛阳钼业(新能源战略性矿产资源)、中车环境(水环境综合治理)等环保领域重点企业,通过国家级力量、以市场化方式推动绿色“新经济”转型升级。

国能新能源产业投资基金维度:百亿级基金投向新能源产业,央企加速履行“碳”责任。2021年1月22日,国家能源集团、中国国新、中国东方正式联合发起国能新能源产业投资基金,整体规模为100.2亿元,主要投资方向为风电、光伏、氢能、储能、综合智慧能源等新兴产业的新技术项目。基金预计将撬动约500亿元流向新能源产业,可促使超过600万千瓦的风电、光伏项目落地。

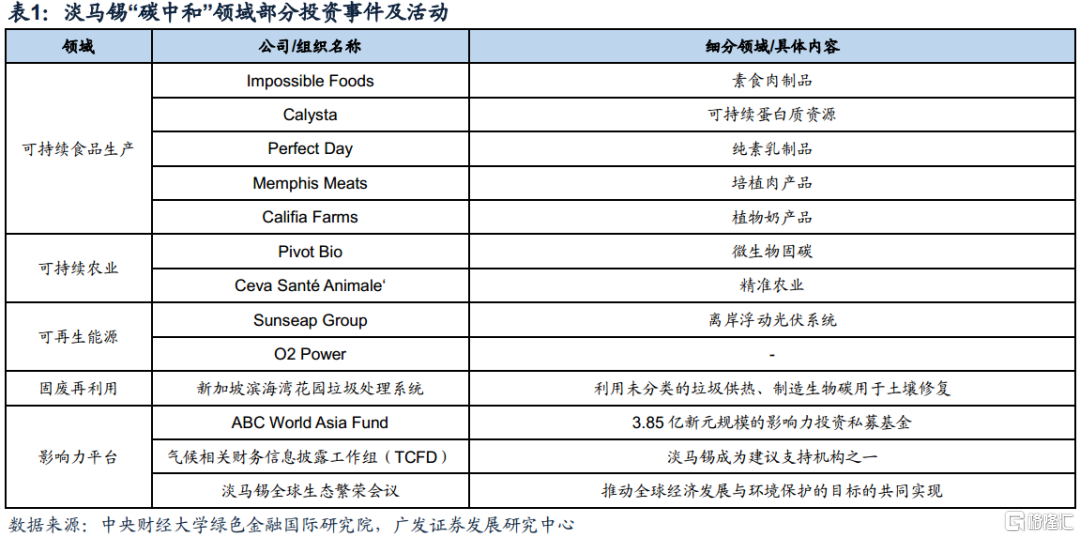

经验借鉴:淡马锡——新加坡主权基金的可持续投资

淡马锡在2019-2020财年已经达到公司层面的“碳中和”,并提出2050年投资组合实现净零碳排放长期目标。在投向风格方面,淡马锡将可持续发展嵌入投资评估标准与管理,(1)投资范围更广:在更前沿宽泛的节能减排领域进行投资,如投资于低碳可持续食品企业、气候解决方案企业。(2)投后管理更佳:注资后持续跟踪、指导被投企业的节能环保行动,如星展银行和渣打银行已停止煤炭电厂贷款、新加坡航空致力减少碳足迹。(3)影响力平台建设:通过绿色影响力组织及会议,推广绿色低碳投资理念,如主导成立ABC World Asia影响力投资基金、举办年度“生态繁荣”会议。

(二)视角之二:“碳中和”债券的政策窗口

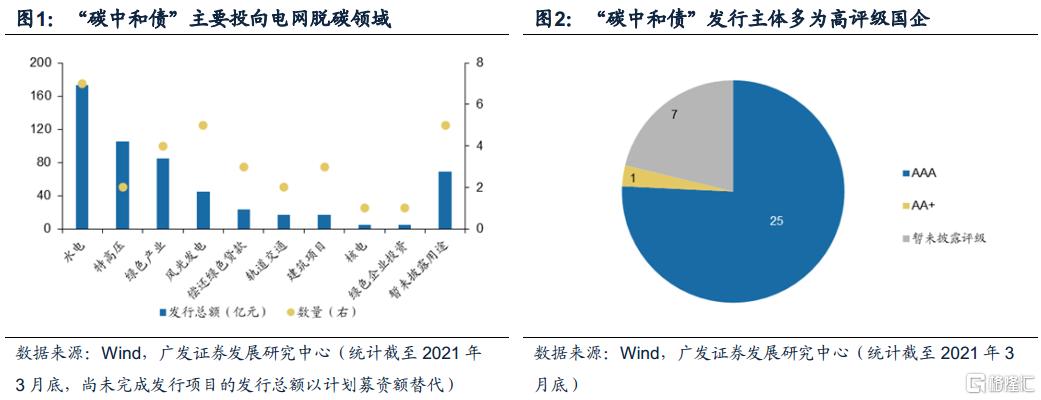

“碳中和”债券迎政策窗口期,高信用主体募投新能源基建。2021年2月10日,全国首批6只“碳中和债”成功发行(共计64亿元),主要投向风光发电及水电项目。截至3月底,累计已有33只碳中和债公布(共计544.35亿元),(1)募资投向:侧重于新能源基础设施建设,主要投资于非化石能源发电及特高压电网建设(共计327.40亿元);(2)发行主体:集中在央企和大型国有企业,信用等级以AAA为主,比如南方电网、华能国际、国家电投集团、长江三峡集团等。

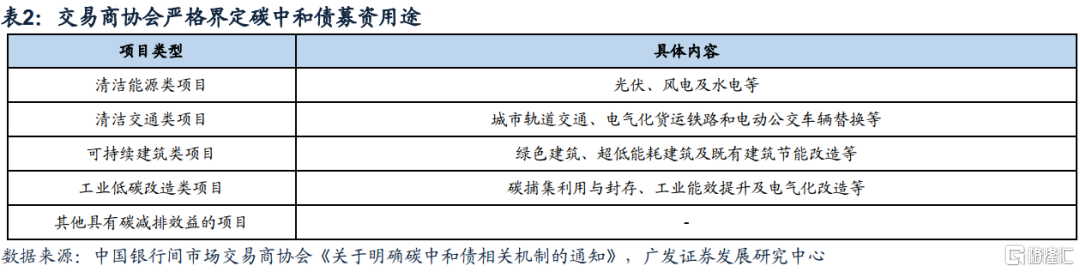

此外,绿色金融政策体系不断完善,严格限定“碳中和”债募资用途。3月18日,交易商协会发布《关于明确“碳中和”债相关机制的通知》,对“碳中和”债的募集资金用途进行严格界定,明确募集资金应全部专项用于绿色项目的建设、运营、收购及偿还绿色项目的有息债务,募投项目应符合《绿色债券支持项目目录》或国际绿色产业分类标准,且聚焦于低碳减排领域。

(三)视角之三:顶级PE的新能源布局

根据Wind,20H2以来高瓴持续通过定增等方式布局新能源(动力电池、光伏产业链)细分龙头。2020年下半年以来,高瓴连续买入新能源领域全球龙头:前期聚焦动力电池全球龙头(宁德时代、恩捷股份),后期连续买入光伏产业链龙头(信义光能、通威股份、隆基股份),2021年继续参与比亚迪港股定增。对于细分领域市场份额不断扩大的龙头标的,高瓴“高位下注”,据Wind统计,A股相关标的浮盈规模已超百亿元,平均浮盈率超过40%。

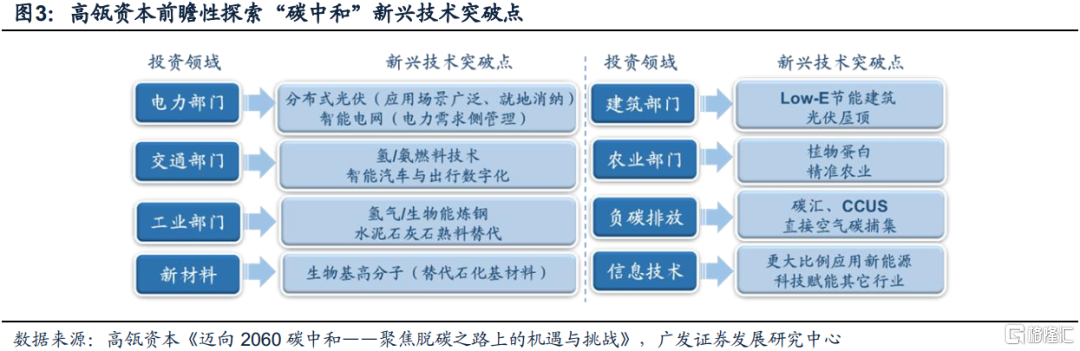

高瓴资本在“碳中和”PEVC投资中发挥引领性作用。3月17日,高瓴产业与创新研究院联合北京绿色金融与可持续发展研究院发布《迈向2060碳中和——聚焦脱碳之路上的机遇和挑战》报告。低碳转型催发一系列新兴高成长业务,高瓴指出“碳中和”目标下电力、交通、新材料、农业等八大投资机会,或将成为PEVC投资新蓝海,并前瞻性探索各领域技术突破创新点,如(1)电力部门:除新能源大规模并网外,光伏分布式电源的应用场景较为广泛,可以小规模开发、就地消纳;(2)交通部门:自动驾驶技术、车联网与智能汽车等的有机联合将加快交通智能化进程,一旦城市实现电气化和共享出行的方式,将可削减80%的交通排放量;(3)建筑部门:可使用中空或Low-E节能建筑玻璃削减建筑能耗,并且推广光伏屋顶等能源协调配合的新型零碳建筑。

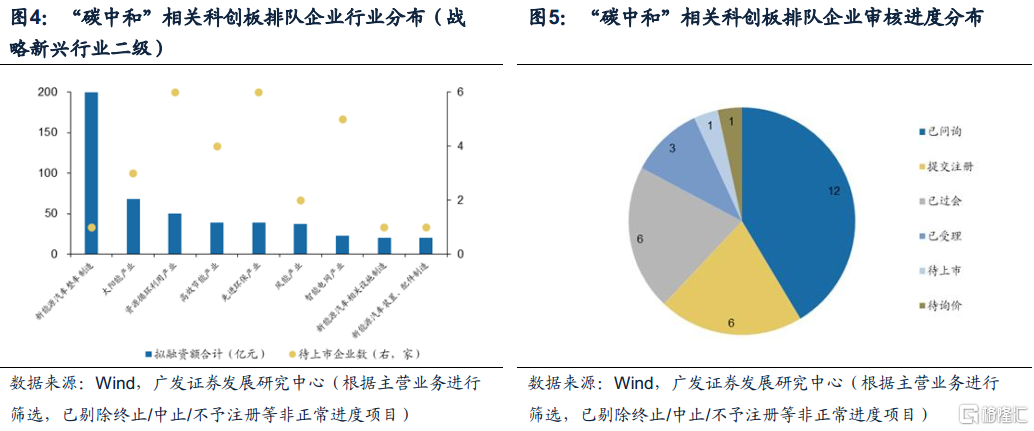

(四)视角之四:科创板的“碳中和”成分

已上市企业:截至4月底,科创板上市企业中节能环保、新能源、新能源汽车行业约27家,主营业务主要包括:高效节能石墨设备、蜂窝陶瓷技术、固废及污水阻隔修复、有机废物裂解、新能源车及光伏上游产业等。

排队审核企业:截至4月底,科创板排队企业中约29家属于“碳中和”目标产业,均有望年内上市。新能源汽车行业募资额居首,将利用全球资源加速新能源整车企业科技转型;资源循环利用、先进环保产业行业数量居首(各6家),主要集中于过滤净化技术、环境治理与修复、节水节电设备、矿产资源综合利用等领域。

(五)视角之五:“碳中和”全产业链的定增动态

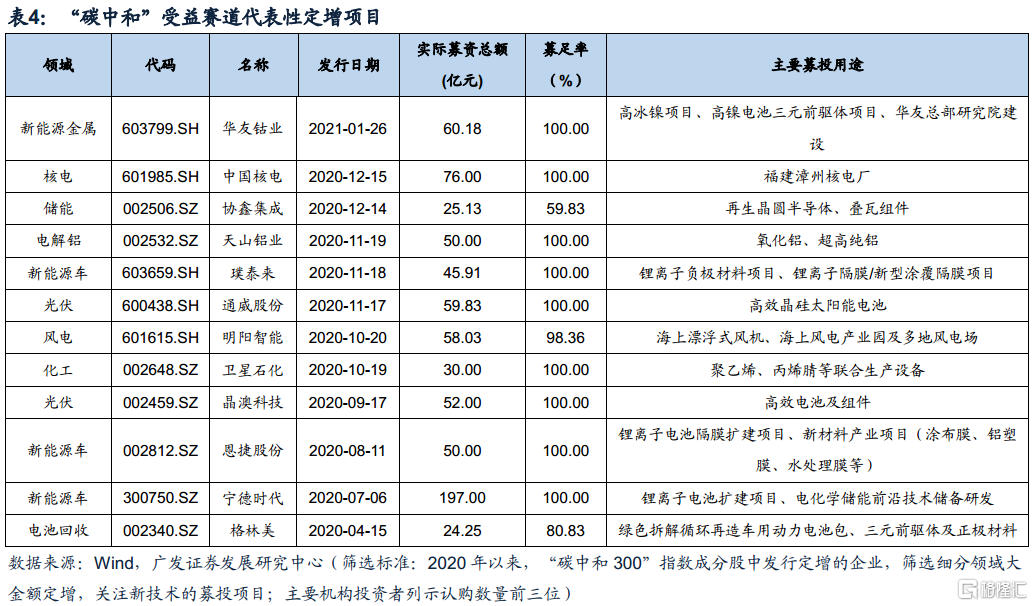

我们在《“碳中和”产业图谱与指数构建》中提出“碳中和300”指数。2020年以来,42只直接受益于双碳目标的成分股进行了项目融资定增,合计募资1198.91亿元,投向包括风/光/核电、氢能、新能源车、电解铝等赛道,头部企业正在针对高冰镍、超高纯铝、高效晶硅光伏电池、海上风电、电池包绿色拆解等技术加大投入力度。

(六)视角之六:并购背后的“碳中和”产业布局

节能环保领域资本运作活跃,并购提升布局深度及广度。(1)纵向并购:借助并购打通上下游,增强企业产业链布局深度,如锂电池龙头并购石墨加工领域企业,以满足负极材料石墨化加工增长需求。(2)横向并购:上市龙头并购同领域地方性企业,扩充企业产能、提升供应水平,如光电龙头增资常州光电企业,以全面打通生产线,扩充优质产能以把握行业重大机遇。(3)跨界并购:通过收购跨领域标的,完善“碳中和”产业布局广度,如低碳解决方案企业并购金融机构,整合优势发行全国首支“碳中和”ABCP。

核心假设风险

碳中和政策推进不及预期,中美关系超预期,全球疫情反复。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK