逆势大涨7个点,伊利的一季报到底说了啥?

source link: https://www.gelonghui.com/p/463084

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

今天的行情,反反复复,震荡来震荡去,整体表现一般,跌多涨少。但一片低迷下,却有亮瞎眼的,比如伊利,今天逆势大涨了7个点,一度涨近9个点。

伊利是2000亿级别的巨头,今天涨了172亿的市值,这个涨幅可以吊打近90%的A股公司市值。

伊利大涨的直接刺激因子是昨晚发的财报,那财报到底讲了啥,透露了一个什么样的伊利?

史上最强一季报

4月29日晚上,伊利公布了2020年年报和一季报。

2020年伊利营收达968.86亿,同比增长7.24%,归母净利润70.78亿,同比增长2.08%。2020年上半年有严峻的疫情挑战,全年业绩能够追回来,不下滑,已经难能可贵,这里可以看出伊利经营的韧性。另外,2019年年报中,伊利给的指引是利润总额完成61亿,算是超预期完成了指引。

比利润更好看的是经营现金流净额,这个更能真金白银衡量公司赚进了多少钱。2020年经营现金流净流入98.52亿,同比增长了16.51%。卖出去的乳制品能够顺利回款,表明终端销售是不错的。

再看2021年一季报,营收273.63亿,同比增长32.49%,归母净利润28.31亿,同比增长147.69%,这是伊利史上最强的一季报。虽然说有一些2020年一季度低基数效应,但此处也可以看出伊利业绩恢复的弹性。而且,与2019年一季度相比,这个业绩也是很不错的,营收增长了18.1%,归母增长了24.4%。

分板块来看,伊利营收主要分三大块,过去五年均保持正增长。

2020年液体乳营收761.23亿,同比增长3.2%,这个规模已经很大,基数很高,疫情之下还能维持增长相当不错了。2021年一季度液体乳208.61亿,同比增长35.8%,恢复了双位数增长。

这个板块,比起规模增长,更重要的是结构的升级,不断创造新的增长点。

根据尼尔森的数据显示,2020年金典零售额增长20%以上,增速位居高端白奶细分品类行业第一。2021年一季度金典较2019年同期更是增长超过了30%。其中金典有机液体乳零售额增长35.1%,市占份额达到50.6%,稳居细分市场首位。

常温酸奶安慕希,2014年仅7亿,2019年达到200亿,妥妥大单品。2020年虽然没有详细数据,但根据第三方数据,伊利继续保持着绝对领先地位,市占率稳步提升了3.2个百分点,达到63.1%。最近,安慕希推出了芝士波波球口味、AMX无糖系列、5G勺吃酸奶等创新产品,预计将继续推动安慕希的稳健增长。

第二个板块是奶粉,2020年营收128.85亿,同比增长28.1%,连续三年保持20%+的增长。2021年一季度奶粉业务39.89亿,同比增长23.1%,继续保持20%+的增速。除了规模增长外,产品结构升级也明显,婴幼儿配方奶粉金领冠旗下的有机塞纳牧2020年增速达130%。

第三个板块是冷饮,2020年营收61.58亿,同比增长9.4%,2021年一季度营收20.62亿,同比增长13.8%。

可以看到,伊利三条主要产品线都增长不错,无论是规模,还是产品结构,都在向好。

除此之外,伊利还有些新品,未来潜力可能不小。

其一是奶酪,2020年伊利奶酪产品营收同比大涨812.56%。伊利能够快速抢这块市场,一是自身本身的资源优势,二是伊利对消费者需求把控精准。

2020年伊利推出了“东方灵感”和“环球臻选”两大专业乳品系列,解决了各个用户端口的需求,帮助专业客户提供定制化的前厅营销方案和后厨新应用解决方案。同时伊利积极拓展儿童奶酪细分品类,满足小朋友们的营养健康需求。奶酪这个市场在国内正在崛起,可能成为一个出现大单品的地方。

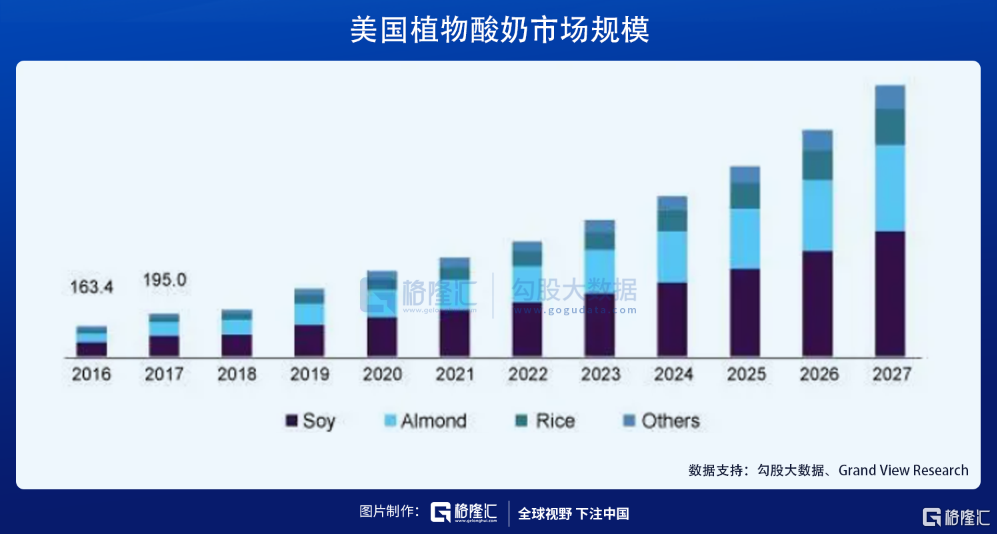

另一个是植选品牌,主打植物基产品,近期伊利继续丰富了产品线,推出燕麦露和植物基酸奶。在动物蛋白饮品增长已经比较稳定的背景下,植物蛋白饮品可能会成为一个全新的增长点。

就以植物酸奶为例,植物酸奶在国内还是一个比较小众的品类,但在欧美,已经开始从小众走向大众,成为一种流行趋势。根据相关预计,2018年-2023年,全球植物基酸奶的复合增长率有望达18%,其中欧美的增速更达到近40%。

根据Grand View Research,2016年,美国植物基酸奶市场规模就已经达到1.63亿美元,折合人民币10.5亿元。可以说,欧美市场先于国内5-10年发展。

伊利做这块,有着天然的品牌优势、营销优势和渠道优势。这块也可能会成为一个不错的增长点。

做时间的朋友

在2020年年报中,伊利宣布了每10股派息8.2元,以今天大涨之前的价格算,差不多有2.1%的股息收益率了。

这个收益率跟现在的货币基金差不多。相同的点是,两者都是安全的,伊利的经营稳健,现金流非常好,2020年疫情进一步验证了这点,所以这个股息基本是妥妥的每年都有。最近几年伊利进一步提高了分红率,股息分红率高达70%。

不同的一点是,货基是不会有增长的,而伊利的利润还可以继续增长。

这一是因为乳制品这个行业还远没到天花板,动物蛋白饮品的渗透率还有很大的下沉空间,植物蛋白饮品、奶酪等产品的消费正在快速增加。

二是伊利是这条赛道优秀的选手。

从过去的历史看,伊利在稳住基本盘的同时,总是可以通过创新,推出新的产品,打造新的增长点。比如安慕希的打造,堪称传奇,2014年仅7亿,2019年达到200亿了。这里可见其管理团队的优秀。

以前讲过,在食品饮料这个领域,它不是科技领域,会出现颠覆性的技术,从而动摇龙头企业的根本。食品饮料领域,一旦一家企业依靠优秀的管理层建立了品牌优势、渠道优势、产品力优势,并通过做大积累了资金优势和规模优势,这些客观优势就会与主观优势(优秀的管理团队)相互加强,形成协同效应,起到事半功倍的效果。

这是竞争对手越来越难以企及的高度。

所以,可以肯定,伊利过去是这个领域的赢家,今天是,未来大概率依然会是。对伊利的投资者来说,时间永远站在有利的一面,尤其是,伊利的估值只有29倍。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK