印度疫情超乎预期,重视这些板块的投资机会!

source link: https://www.gelonghui.com/p/462875

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

印度疫情超乎预期,重视这些板块的投资机会!

原创 昨天 12:06

14,881有一定机会!

据环球时报援引《印度时报》28日消息,在过去的24小时内,印度新增3286例新冠肺炎死亡病例。报道称,这是自疫情暴发以来,印度首次出现单日死亡病例超过3000人的情况。

报道还提到,在过去的24小时内,印度新增362770例新冠肺炎确诊病例。这一确诊数和死亡病例数均刷新此前记录。

一天36.2万的确诊数意味着,全球每增加3位新增确诊病例,其中就有1位来自印度;而超3286例死亡病例则意味着印度每分钟就有约2人死于新冠肺炎。

由于印度本身体制的问题,这场疫情的控制难度可能会远超乎想象,张文宏说即使是现在马上加快疫苗接种,也已经来不及了,更大的暴发还在后面。全球已有十余个国家和地区限制来自印度的航班,包括英国、加拿大、新加坡等国家。

随着越来越多国家开始对印度的出入境进行限制,停止与印度的往来,一些印度占比较高的行业将受到影响。其中CXO板块、原料药与仿制药等领域当下国内存在进口替代的可能。另外,部分器械、新冠疫苗、新冠检测也可能迎来需求的提升。

1、原料药板块

在原料药的制备中,主要分为大宗原料药、特色原料药和专利原料药。大宗原料药主要是专利过期时间较久、工艺路线稳定、技术门槛较低的品种,对于成本端具备较高的要求,国内方面成本优势显著,有类似新和成一类的行业龙头。

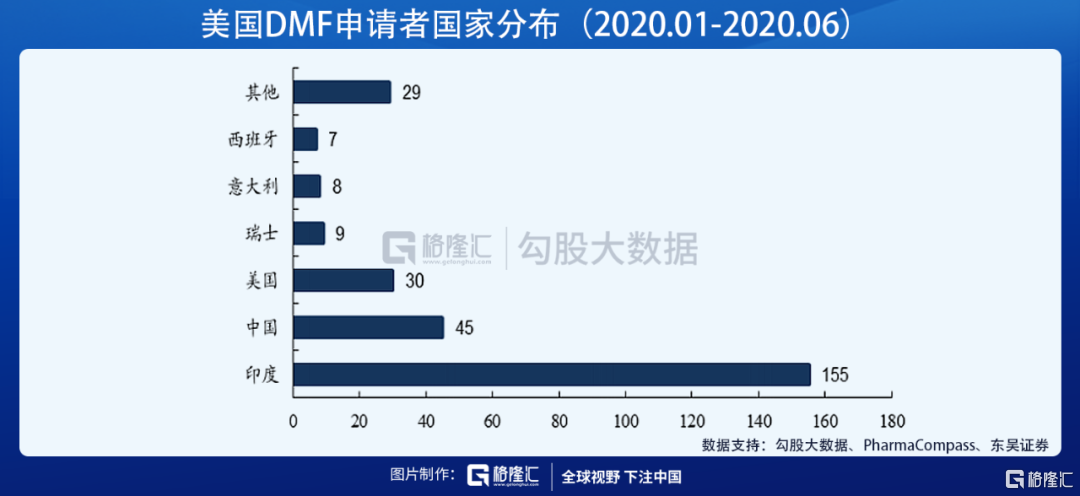

而特色原料药行业附加值相对较高,近年来随着国内政策改革,国内每年获得DMF注册仅次于印度,同时在产品结构上与印度近似,存在替代的可能。从美国DMF持有人分布看印度2016年拥有的DMF持有人已超过300个,远超其他国家(包括中国和美国自身),每年新增申请也远超其他国家,仅2020年上半年新增DMF申请者就有155家来自印度。

中印同为原料药供应大国,存在订单转移的可能。当下中国原料药供给占全球的9%,印度为12%,而从结构上来看,当前中国的出口大宗原料药占比较大,在产业链中占据上游,主要供给了印度市场68%的大宗原料药,印度则是特色原料药为主,在产业链中占据中游的位置。

根据川财证券研究所的报告,从产品上看,印度原料药品类主要为抗感染、心血管、中枢神经、呼吸领域,其中抗感染和心血管占比超过50%。当前国内在相关领域具备一定的积累,产能也较为充足,在印度原料药产能受到抑制的情况下,预计将会有更多订单向国内转移,国内相关原料药企业有望受益。

除外部因素外,国内“4+7”集采之后,原料药行业迎来制剂一体化的重要战略机遇期。目前,国内原料药企还处在制剂一体化布局的早期阶段,中长期增量可期。部分企业开始开拓CMO/CDMO 业务,行业仍处在上行周期。

2、CMO/CDMO板块

印度是全球仿制药工厂,拥有极强的制药工业基础,尤其在供应美国市场方面,印度在仿制药制剂与原料药出口方面具有全球性优势。然而印度的CXO产业并没有诞生世界级龙头,依托其API工艺与制药产业基础转型较为突出的企业也仅有Jubilant Life Sciences一家企业进入CDMO企业规模世界前十。

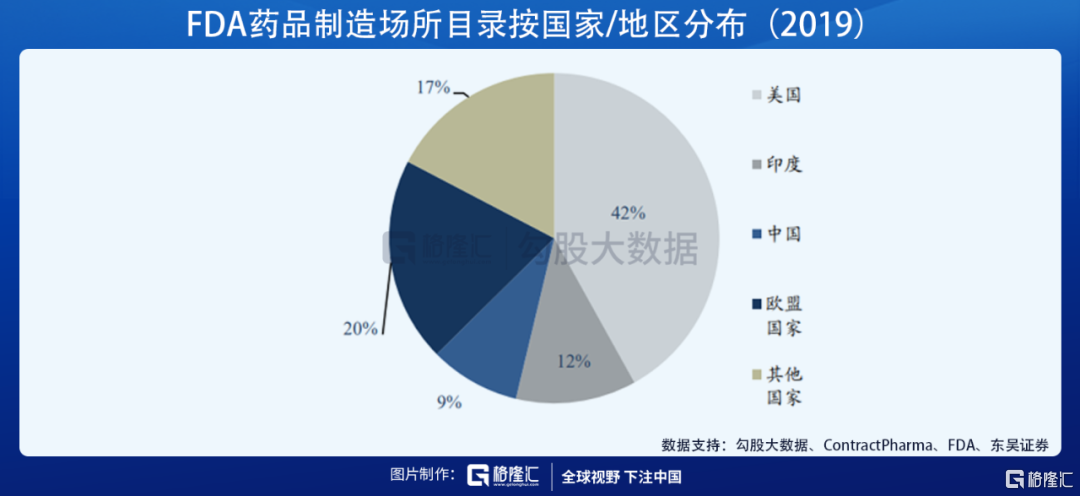

从产能来看,以FDA药品制造场所目录(Drug Manufacturing Site Catalog)所载数量代表产能,2019年美国本土、印度和中国拥有的符合cGMP生产场所分别为1793、505和379座,对应占比分别为42%、12%与9%,为该目录前三名,由此可见在符合FDA的cGMP产能(包括API与制剂)方面中国目前仅次于美国与印度。

在大分子产能方面,根据ContractPharma统计,北美与欧洲仍有绝对优势,设施数与平均产能均高于中印,中国的设施数高于印度而平均产能低于印度,每座设施所具备的总反应釜能力在4000L左右。总体而言,中国与印度在cGMP产能上落后于欧美,但具备有较大潜力,小分子产能中国落后印度,大分子两者能力相当。

根据东吴证券的观点,对比欧美、印度与中国CXO产业的能力,中国在产能、人效潜力和成本控制方面优于欧美的同时,生物制药领域人员素质、技术水平及专利保护能力强于印度,拥有更高的“综合实力评分”,未来全球CXO产业中心向中国转移势在必行。

此次疫情中国控制疫情的能力和产业的稳定性得到了充分体现,中国承接全球CXO产能的趋势很可能会加速。尽管目前行业估值偏高,但是在当前国际形势的催化下,仍可能有一定的机会。

3、新冠相关器械

首先是检测需求,新冠检测试剂相关公司如果能拿到印度订单,将进一步延续去年的高业绩增速。另外就是医用手套供应商英科医疗、蓝帆医疗等,呼吸机供应商迈瑞医疗、鱼跃医疗等。

4、新冠疫苗

根据东兴证券近期的报告,当前全国累计接种约2亿剂次,近期平均每日接种350-500万剂次;预期2021年6月,新冠疫苗接种率有望达到40%;2021年底,有望实现约60%接种率;2022年初,有望实现70%-80%接种率,实现约11亿人次接种。我国新冠疫苗市场规模达有望达1500-1800亿元,其中2021年采购市场规模有望达1000-1500亿元,兑现超65%,2022年采购市场规模约为300-500亿元。

海外新冠疫苗采购市场或将于2023年年中前饱和,2021年上半年美国、英国、欧盟等地市场获得优先供应,三者均有望于21年三季度及以前完成群体免疫;2021年下半年和2022年核心供应对象为其他发达国家市场和非发达国家市场,全球或将于2023年实现群体免疫。2021年和2022年上半年新冠疫苗市场供不应求,2022年下半年后市场供应充分,或将出现安全性、有效性、单价等多维度竞争,此外22年供应核心对象为发展中国家和COVAX等主体,判断22年疫苗单价或出现下降。相关疫苗上市公司值得重点关注:

沃森生物:新型冠状病毒mRNA疫苗(ARCoV)目前已进入II期临床尾声,进展顺利,预计将于5月开展海外III期临床试验。

康泰生物:公司新冠疫苗多路径布局,其中灭活疫苗已经进入Ⅲ期临床,有望成为最好的灭活新冠疫苗(2期临床数据)。

智飞生物:重组蛋白(CHO表达)新冠疫苗,已获批紧急使用。假设销售量约3亿剂,单价60元/剂,则公司新冠疫苗销售收入有望达180亿元,假设单支疫苗利润达20-40元,则新冠疫苗净利润有望达60-120亿元。

康希诺:Ad5载体疫苗,已获批附条件上市。假设销售3亿剂,单价100元/剂,则公司新冠疫苗销售收入有望达300亿元,假设单支疫苗利润约30-60元,则公司新冠疫苗利润有望达90-180亿元。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK