高善文:被动储蓄没有在疫后迅速释放的原因和影响值得深究

source link: https://www.gelonghui.com/p/462876

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

高善文:被动储蓄没有在疫后迅速释放的原因和影响值得深究

昨天 12:19

21,090本文来自格隆汇专栏:高善文

高善文认为,综合全球货物消费的替代、供应侧冲击和居民消费倾向的变化等因素来看,今年下半年以后,中国经济的实际增长可能稳定在明显弱于疫情之前的水平。

内容提要

本文深入分析了与疫情和经济恢复有关的三个重要特征事实,并据此对下一步经济活动趋势提出预判。

第一,疫情对经济活动的影响非常不对称,货物消费对服务消费出现明显替代,这使得去年下半年全球的工业生产和货物贸易强劲恢复,超过了疫情之前的水平,并解释了工业品价格上升的大约三分之二。随着全球经济活动全面重启,这一替代可能很快逆转。

第二,基于历史经验,工业品价格的上升可能有三分之一受到供应限制的影响。虽然疫情受控后工业生产能力将得到恢复,但从石油,芯片等基础产品看,供应限制的一部分存在长期性,与此相联系的通货膨胀压力中期之内会继续存在。这意味着在其他因素不变的条件下,通胀压力的中枢相对疫情前会有一定上升。

第三,即便在疫情得到控制的条件下,预防性储蓄的上升仍表现出很强的惯性,这使得经济活动难以快速回到疫情之前的趋势。此外,从中国的经验看,疫情期间增加的被动性储蓄,在疫情受控后并没有迅速释放出来,其原因和影响值得深究。

综合全球货物消费的替代、供应侧冲击和居民消费倾向的变化等因素来看,今年下半年以后,中国经济的实际增长可能稳定在明显弱于疫情之前的水平。

以下为原文

新冠肺炎疫情是过去100年以来人类社会所遭遇的最严重的流行病冲击,无论是对病毒本身的治疗,还是对经济活动的影响以及政府政策的应对,所有这些因素都存在巨大的不确定性。后来的发展表明,对于其中很多方面,我们最初的认识是非常不充分的。随着时间推移,我们对疫情以及疫情对经济活动影响的认知也在逐步深化。

目前,发达国家已经接近控制住疫情。新兴经济体范围内,大多数地区也在向好的方向转化。全球经济的恢复越来越有希望,有些国家动量已经有非常显著的增强。在这样的条件下,我们想对经济活动的一些主要特征进行观察和描述,并在此条件下,对下一步经济活动趋势提供一些倾向性的预判意见。

我想重点讨论与疫情和经济恢复有关的三个领域的特征事实。在疫情暴发之初,这些特征事实没有被我们充分预估到或者完全没有认识到,即使到现在,大家对于这些特征事实,至少对其中一些关键的特征事实的认识,可能仍然比较模糊,这会影响我们对于下一步经济活动的预判以及对金融市场的观察和分析。

第一个特征事实:货物消费对服务消费的替代

疫情导致经济活动骤然下降和收入现金流的枯竭,对人们消费形成非常大的抑制。对于这种情况,我们在一开始就很清楚。但在很长一段时间里,我们对与此相关联的另外一些因素的观察和分析是非常不充分的——疫情对经济活动的影响、对消费活动影响是非常不对称的,特别是在恐慌阶段过去以后。

简单来说,对接触型的消费活动(实际上主要集中在服务领域),因为经济封锁的影响以及人们对于感染疫病的巨大恐惧,疫情对它的抑制作用非常强;但对于货物消费而言,因为购买过程相对比较简单,感染风险容易控制,同时相对更容易线上化,所以货物消费受到的影响明显比较小。

在此基础上,我们进一步观察到:由于服务活动受限,货物消费对服务消费产生了非常强的替代。

简单从经济理论的角度来讲,服务消费可能带来较高的感染风险,封锁政策导致许多服务不可得,这意味着其隐含的实际价格大幅度上升。因此,在同样的收入约束条件下,人们用货物消费大量替代服务消费。

可以看几个关键事实:

首先,全球货物消费异常旺盛。

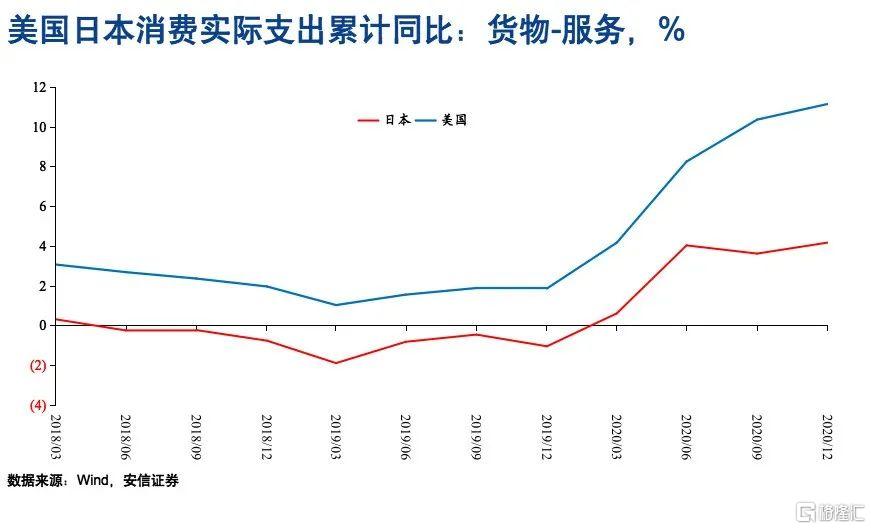

图1 美国日本消费实际支出累计同比

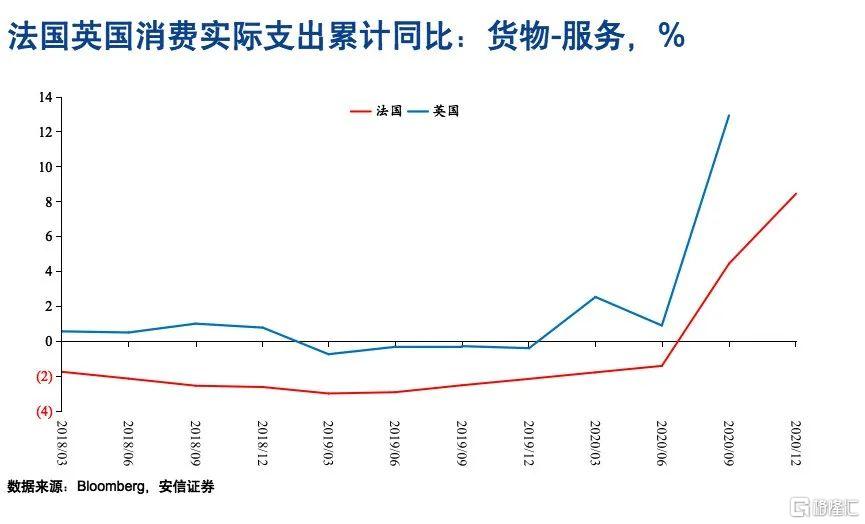

如图1,在美国和日本的消费开支当中,货物消费和服务消费的增长之差(货物消费支出增长减去服务消费支出增长),在疫情暴发前总体上有一个比较稳定的中轴,疫情暴发后,货物消费相对服务消费都毫无例外出现了非常大的上升。欧洲大陆的情况在数据模式上应该说非常接近(图2)。

如图1,在美国和日本的消费开支当中,货物消费和服务消费的增长之差(货物消费支出增长减去服务消费支出增长),在疫情暴发前总体上有一个比较稳定的中轴,疫情暴发后,货物消费相对服务消费都毫无例外出现了非常大的上升。欧洲大陆的情况在数据模式上应该说非常接近(图2)。

图2 法国英国消费实际支出累计同比

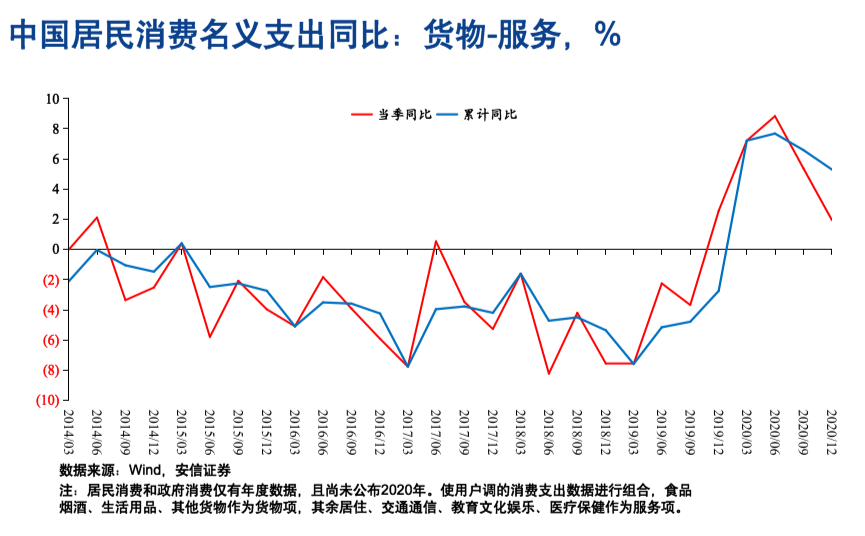

图3 中国居民消费名义支出同比:货物-服务

图3是中国的情况,毫无疑问,在疫情得到完全控制前的很长一段时间里,中国也出现了非常强的货物消费对服务消费的替代。

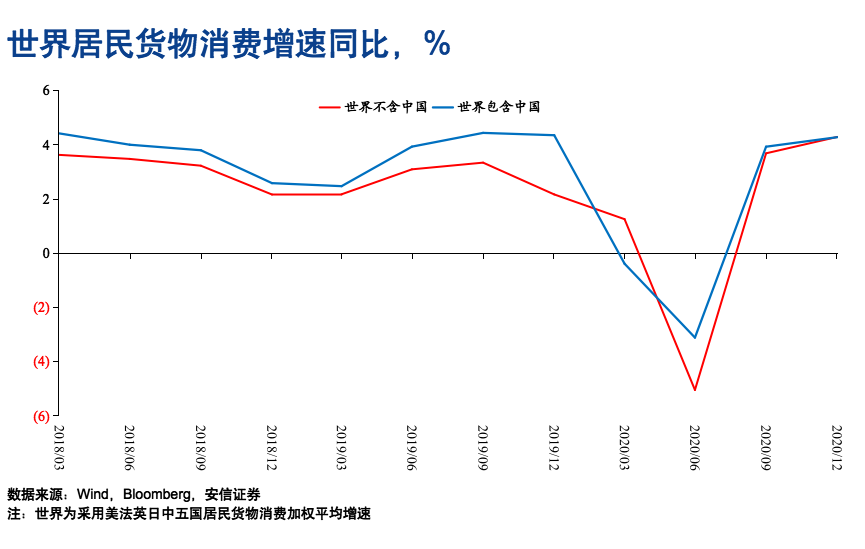

在现有数据构造中,我们不见得能看到替代,也许看到更多的是服务消费下降更多,货物消费下降相对较小,这样也是可以解读数据的。为了克服这个问题,我进一步计算了全球范围内货物消费的增速,其中主要是美国、中国、日本、法国、英国,其他数据不可得,但这些经济体总量占全球GDP的比重已经足够大。

图4 世界居民货物消费增速同比

如图4,这里专门计算了全球范围的货物消费增速。图中有两条线,一条包含中国,另外一条不包含中国。

我想提醒大家特别注意,在不包含中国的情况下,在去年第四季度全球疫情仍然很严重的时候,全球货物消费增速已经显著超过疫情前水平。即使计入中国的数据(去年第四季度中国货物消费已经开始减速),去年四季度全球范围内的货物消费增速至少已经追平疫情前水平,但是同期全球经济活动与疫情前相比仍然相差很多。这一证据非常强有力地证明,货物消费处在异常旺盛的阶段。

其次,全球贸易增速强劲恢复。

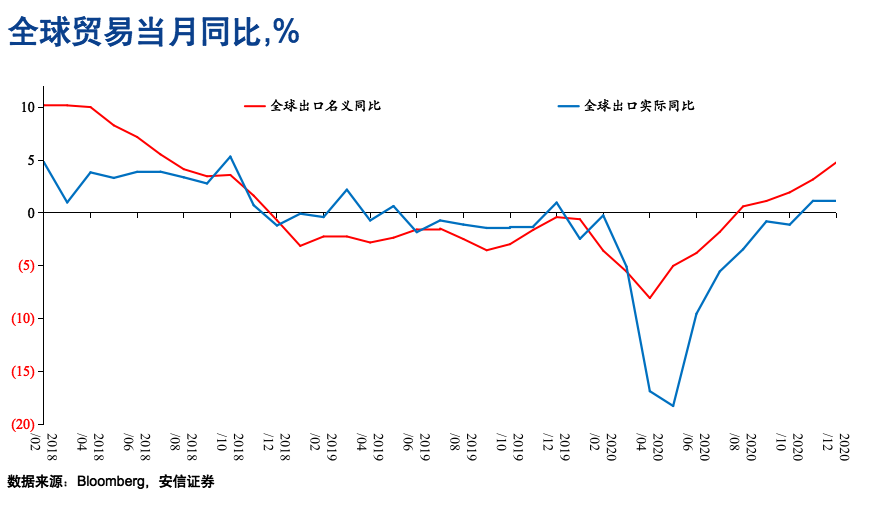

由于全球货物消费大量通过贸易活动来维持,与此相关联的第二个变化是,尽管全球经济受疫情影响打击非常大,但是全球贸易增速恢复的非常早、非常强劲。

去年第四季度,全球贸易的名义增速已经大幅超过疫情前水平。即使剔除价格因素影响,去年四季度和今年一季度,全球贸易增速也已经达到2018年以来最高水平,比疫情之前的2019年整体水平明显更高(图5)。这一变化是与全球货物贸易增速异常高联系在一起的。

图5 全球贸易当月同比

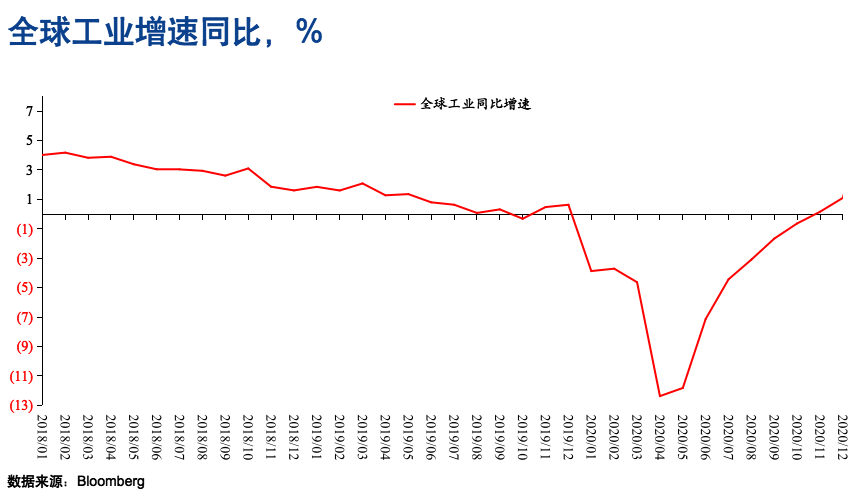

第三,全球工业活动增速超过疫情前水平。

货物生产在统计数据上大量通过工业活动来完成,所以第三个看全球工业活动增速。尽管全球经济受疫情影响非常大,去年四季度全球收入增速非常低,但是当时的全球工业活动增速已经超过疫情前水平(图6)。

图6 全球工业增速同比

综合以上数据,我想描述的第一个关键特征事实是,疫情对经济活动的影响是非常不对称的。

至少对我个人而言,这种不对称性超出了一年前的预期。由于货物消费对服务消费存在着非常强的替代,去年四季度,全球工业生产、贸易、货物消费领域的经济活动已经回到或者超过疫情前水平,这一变化实际上解释了很多接下来要讨论的现象。

沿着上述解释,我想讨论的一个重要结论是,随着全球经济活动全面重启,随着疫情完全得到控制和服务消费恢复性增长,货物消费对服务消费的替代会被逆转。与此同时,由于货物消费大部分是耐用品消费,根据其本身的定义,耐用品可以使用更长时间,这意味着货物消费增长本身对于未来较长时间内的耐用品消费形成了很大透支。

第二个特征事实:供应限制的影响

最近一段时间,随着商品价格上升,人们都在讨论所谓“输入型”通货膨胀。我从这一角度对相关话题进行一些讨论。

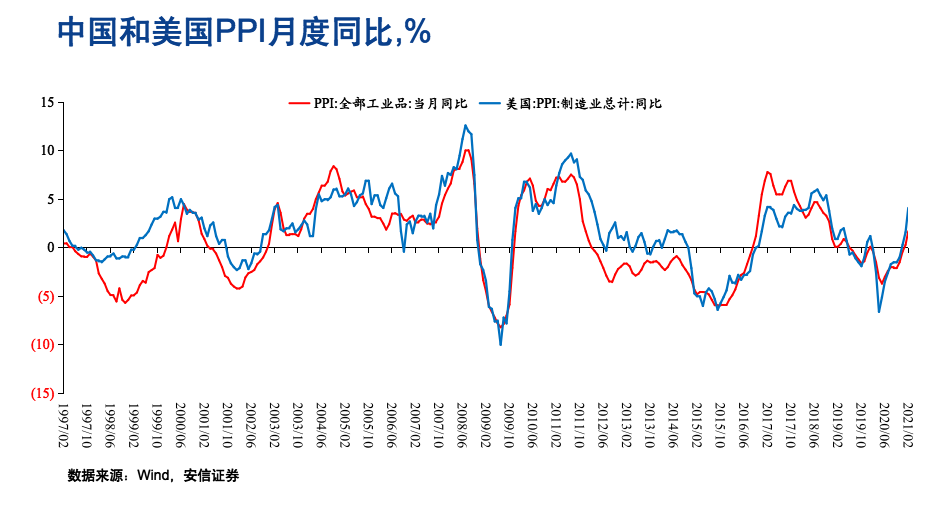

图7 中国和美国PPT月度同比

图7展示了1990年代后期以来,中国工业品价格和美国工业品价格(准确地说是美国中间投入品价格指数)的对比。

这一对比是我个人在2003年最早提出的,当时想说明的是,中国工业品价格形成是全球价格形成的一部分。18年过去了,这一结论到现在仍然成立。中国工业品价格与全球工业品价格的波动,即使在月度频率上,也是高度同步的。这意味着,当我们观察中国制造领域价格时,需要放在更大范围来看。

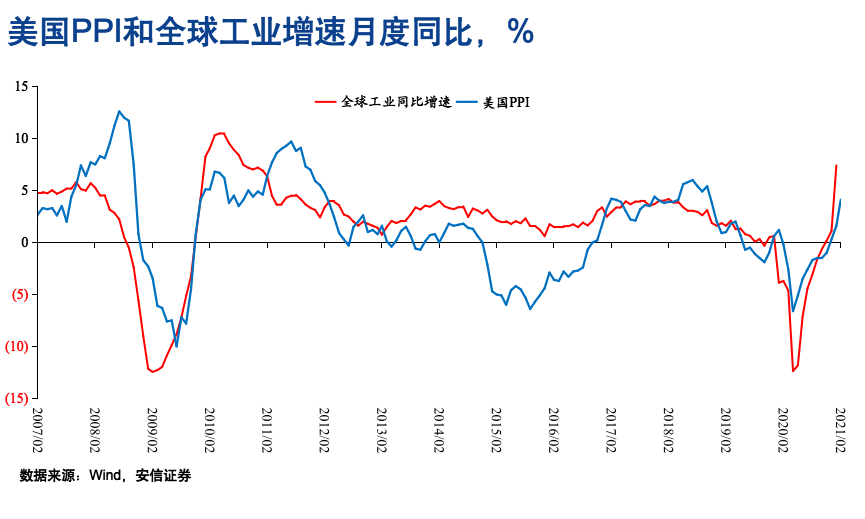

在此背景下,我们来讨论另外一个关键事实,有时候经济活动在受到外部强烈冲击时会剧烈下降,随后由于自发力量或者政策干预,经济活动又会出现很大的反弹。

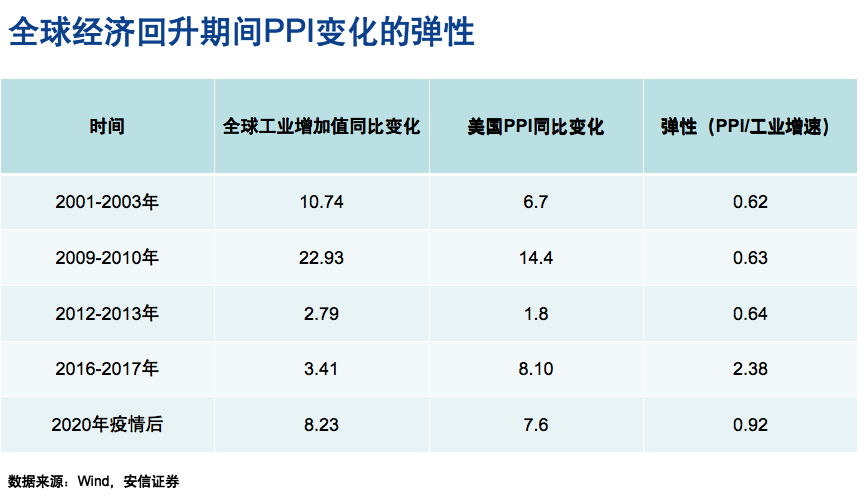

图8 全球经济回升期间PPI变化的弹性

如图8,我研究了21世纪以来全球经济活动5次非常显著的反弹。具体的研究方法是,首先计算在经济从底部到顶部的过程中,全球工业品生产增速的加速幅度:比如,2001-2003年全球经济回升期,全球工业生产加速10个百分点;2009-2010年,有23个百分点的加速,2020年疫情后到数据统计截止,加速8个百分点。

其次,计算美国中间品的价格变化。美国中间品价格跟中国中间品价格变化是完全同步的(图7)。计算出产出增长的加速幅度后,再来计算在全球经济活动从底部到顶部的回升过程中,美国中间品价格的上升幅度。

这样,就可以进一步计算出价格弹性。换句话说,就是用价格变化除以工业生产变化,计算经济活动加速一个点,工业品价格会上升几个点。

图9 全球经济回升期间PPI变化的弹性

可以看到,正常时期工业品弹性都稳定在0.63左右:2001-2003年是0.62,2009-2010年在0.63,2012-2013年在0.64,处在一个相当稳定的水平。2016-2017年,弹性大幅上升到接近2.4的水平,是历史正常水平的4倍。这比较容易解释,因为当时中国供给侧改革大幅限制了煤炭、钢铁、化工等产品的生产,强制去产能导致供应剧烈收缩,促使价格大幅度上升。这时如果完全从需求端计算,就会发现弹性异常大。

2020年疫情以来,工业品价格弹性处于0.9左右的水平,比正常时期水平大约高50%,以这样一个历史经验为基础,可以得出什么结论呢?有以下几点:

第一个结论,基于上述历史经验,现在所看到的工业品价格的大幅上升,也许其中三分之二来自需求恢复,三分之一来自全球供应受到限制的影响,

对于后者,我们耳熟能详的最强有力的证据是去年以来中国出口异常强。即便相对于全球贸易活动和货物消费的恢复而言,中国出口活动的强劲也是非常罕见的,重要原因是全球大多数地区供应和生产受到疫情较大影响,而中国疫情较早得到控制,所以大量订单转到中国境内。从全球角度来讲,中国出口异常强是全球供应受限制的证据。

另外一个强有力的证据是全球原油市场的变化。疫情暴发前,全球三大石油生产国分别是美国、沙特、俄罗斯。因为疫情的影响,美国页岩油生产几乎被打回原点,目前为止,沙特和俄罗斯重新成为全球最大石油生产国,而美国页岩油生产处在几乎可以忽略的水平。美国大量页岩油生产远远不能恢复正常,所以即使在需求没有那么强的情况下,石油价格还是出现了非常大幅度的上升。

更加令人担忧的是,尽管石油价格目前已经在60-70美元/桶的水平,从华尔街筹资活动看,并未看到大页岩油公司开始重新募资,重新考虑勘探和开采新的页岩油。不仅是大量页岩油供应受限,而且从筹资活动来讲,未来新增供应也是看不到的,这也体现了供应的限制。在供应影响当中,石油影响也许占到一半。

我们清楚看到,仅从石油市场来讲,疫情抹掉了页岩油行业的大量生产能力,而且一般预期认为,页岩油行业供应在两年内都难以恢复,因为企业资产负债表受到了严重打击,短期难以修复。企业对于风险的承担意愿受到很强抑制,投资意愿非常弱。

在其他的一些基础商品市场上,由于各种原因,也可以看到较强的、其中有些至少在中期内仍会持续的供应抑制。

在供应限制层面上,部分短期是难以恢复的,包括石油及很多基础商品的生产。但随着疫情得到控制,也有部分的生产能力会重新释放出来,东南亚、欧洲、美国的工业生产逐步展开,价格会重新落下来。

合并上述因素的影响,我们认为迄今为止看到的通胀压力一多半是临时性和一次性的,正如美联储一再强调的那样,不需要采取任何措施,几个月后自然会落下来。但是通胀压力仍然有一部分在中期之内会继续存在,集中在上游和基础商品市场,比如石油、原材料、芯片等。在一些非常重要的基础材料等领域,确实可以看到供应限制的持续性。

简单来讲,疫情抹掉很多生产能力,这些生产能力短期内无法恢复,由此导致经济活动恢复正常后,在其他因素不变的条件下,通胀压力的中枢相对于疫情前会有一定上升。

第三个特征事实:预防储蓄与被动储蓄

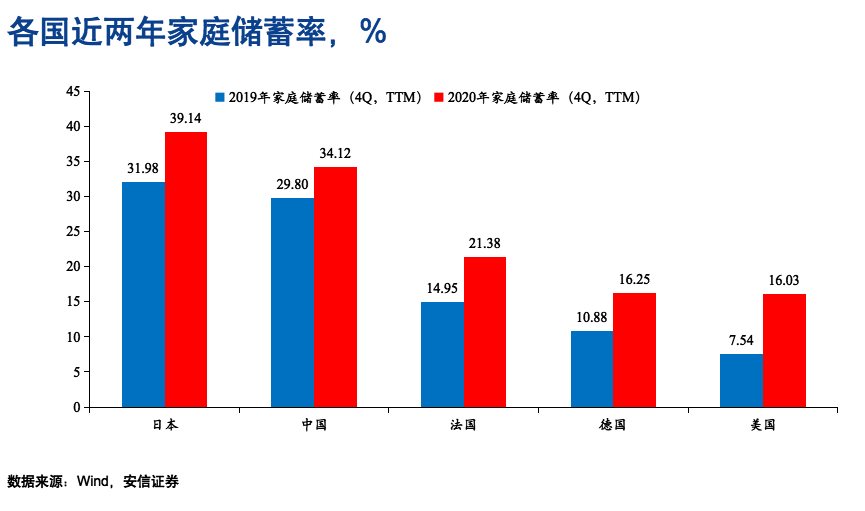

再来观察疫情条件下各国家庭储蓄率的变化。受疫情影响,基于年度数据的储蓄率有很大上升,这一点并不令人意外。储蓄率上升意味着包括货物消费在内的消费活动出现剧烈下降,这是导致经济活动剧烈收缩的最关键原因。

全球范围内横向来看,以年度数据为基础,实际上各国消费率的下降或者说储蓄倾向的上升幅度在量级上比较接近(图10),比如日本差不多7个百分点,中国4个百分点,美国9个点。但实际上的数据要更复杂一些,原因在于有的国家疫情延续时间长,一波接一波,有的国家疫情快速得到控制,延续时间很短,这使得年度储蓄率的比较不完全公平。

图10 各国近两年家庭储蓄率

仔细研究季度储蓄率变动数据后会发现,一个非常强的模式是:疫情越严重的地区,储蓄率上升越大,经济活动受到的打击越大;在疫情可比条件下,盎格鲁萨克逊国家因为平均储蓄率异常低,储蓄倾向上升幅度也异常大,东亚国家因为总体储蓄率特别高,所以储蓄率上升幅度比较低,欧洲大陆国家介于二者之间。

观察中国的数据变化,对于理解当前的经济活动和未来趋势非常重要。中国可以被视为接近于最先走出疫情的国家,中国的数据变化为我们理解全球其他经济体的数据变化提供了重要线索。

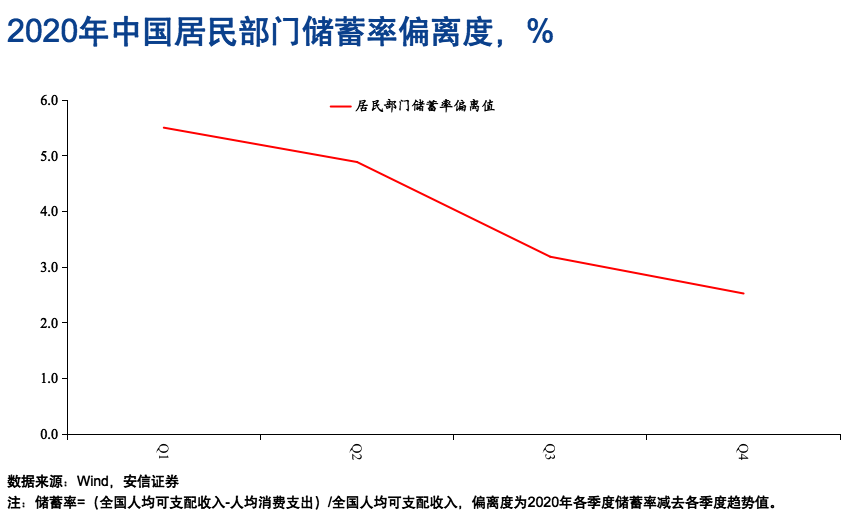

我们在这里研究的是中国居民部门储蓄率偏离度,即疫情以来季度储蓄率相对正常值的偏离幅度,换句话说就是疫情导致的储蓄率的上升。去年一季度,中国储蓄率上升大概5到6个百分点,去年四季度上升超过两个百分点(图11)。

图11 2020年中国居民部门储蓄率偏离度

这个数据里包含两个极其重要的信息,需要仔细解读和揣测。这对于我们理解未来美国经济数据的变化将提供非常有价值的线索。

第一个信息是,为什么在疫情期间储蓄率会上升?有两种解释,一个是被动储蓄,经济封锁导致很多消费活动无法正常展开,想花钱花不出去就被动储蓄起来;另一种解释是疫情导致人们对于不确定性有更大的担忧,胆子变得更小,风险偏好更弱,因而采取更多预防性储蓄。

毫无疑问,在中国的一季度数据中,被动储蓄是非常多的。但是通过对中国经济数据正常变化轨迹的观察,我们倾向于认为去年三、四季度被动性储蓄是很少的,因为去年三、四季度疫情在中国大陆基本消失,整个经济活动基本恢复正常。在被动性储蓄比较少的情况下,储蓄上升仍然超过两个百分点。

以此为基础来看,去年一季度时,在5个百分点的储蓄率增长中,有三个多百分点来自于被动性储蓄,两个百分点看起来与预防性储蓄有联系,二者之间的比例是3:2。

为什么要强调这个比例?有些文献认为异常储蓄当中有五分之二是预防性储蓄,五分之三是被动性储蓄。这与中国观察到的数据非常接近,所以我们把这个数据拿来进行讨论。

这个讨论有两点重要含义:

一个是,即便在疫情得到控制的条件下,预防性储蓄的上升仍有很强的惯性。在非常长的时间里,相对于疫情前,人们仍然具有更强的预防性储蓄动机,这对经济活动的恢复形成压力。不考虑乘数效应,预防性储蓄上升两个百分点,对中国GDP增速的影响就接近一个百分点。

另一个是,疫情后人们风险偏好普遍下降,不仅仅影响消费,也会影响投资,这意味着相对于疫情前,私人部门的意愿投资活动在比较长时间里是下降的。

毫无疑问,目前经济在恢复,但恢复的力量本身有一部分是不可持续的。等恢复力量耗竭后再看经济的本来面目会发现,相当大范围内,居民部门的消费意愿和企业部门的投资意愿都回不到疫情前,由此给经济活动带来明显的抑制作用。

如果说中国的数据,特别是去年三、四季度的表现,提供了一些重要线索,那么未来美国、欧洲、日本的数据很可能也是这样。对此我们无疑要密切观察。

这一数据中还有一点值得注意,并且令人多少有一些担忧。去年一季度中国至少有三个百分点的被动性储蓄,美国储蓄率上升可能有8、9个百分点,其中的被动性储蓄更大。人们很自然的想法是,经济活动恢复正常以后,被动性储蓄会释放出来,但是在中国的数据当中,一直到今年一季度,我们都没有看到被动性储蓄的释放。

我们看到,去年四季度中国的储蓄率偏离度逐步收敛到两个百分点的水平,如果主要用预防性储蓄来解释的话,会发现去年一二季度多出来的被动性储蓄,就一直待在那里,没有看到释放。这对于我们理解金融市场趋势,理解通货膨胀具有重要含义。

第一个重要含义是,在疫情打击了风险偏好的条件下,人们要调整资产负债表,调整自身的开支行为。

泛泛地说调整目标是增强安全感,但人们安全感的增加是来自于更高的储蓄吗?我的看法是,在疫情等一系列不确定性条件下,更高的安全感根本上来自于持有更多财富。在疫情打击的条件下,人们消费的倾向下降,意味着意愿的财富持有量大幅度上升,而提高储蓄的目的是使财富达到新的合意水平。

沿着这个解释出发,增加的被动性储蓄之所以没有释放出来,是因为被动性储蓄转化成为了财富的一部分,这一转化加速了新的意愿财富持有水平的达成。如果这个解释是正确的,意味着在疫情恢复以后被动性储蓄不会很快转化成消费将是一个普遍模式。

如果被动性储蓄不会转化成为消费,那么人们现在所担心的美国、欧洲的通货膨胀,也许就没有那么严重。

从中国的数据来看,如果人们希望持有更多财富来对抗不确定性,那么增加的被动性储蓄大部分释放不出来。

第二个重要含义是,当我们把居民储蓄率的变化、供应侧冲击、全球货物消费的替代这些因素合并一起来看,也许可以认为今年下半年以后,中国经济的实际增长会明显弱于疫情之前,例如2022年也许就在5%左右。因为持续的预防性储蓄很难进一步压下来,全球货物消费和出口活动在大幅度减速,国外供应链都在恢复。所有这些因素都意味着以疫情前为基准的话,经济活动的重心相对更低。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK