网安行业迎多重利好,三六零(601360.SH)能否高看一线迎来爆发?

source link: https://www.gelonghui.com/p/462183

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

网安行业迎多重利好,三六零(601360.SH)能否高看一线迎来爆发?

原创 6小时前

6,068三六零的新曲线

伴随上市公司的业绩密集出炉,景气恢复及上行板块迅速成为市场重点关注和挖掘的方向。其中,网络安全也属于景气赛道之一。

据民生证券统计显示,2020年网安板块整体归母净利润同比增速为30%,明显超越前两年(注:在wind网络安全板块中,选取计算机行业公司,并剔除未披露业绩预告的、网络安全收入占比较小的以及2019年由于其他业务造成大额亏损的公司)。

尽管面临疫情大考,去年上半年行业整体增长承压,但很快在下半年实现强劲反弹,从而得以保障全年的增速基础。景气拐点得以确立的同时,伴随云计算、5G等新技术的发展以及重大政策的落地,尤其是等保2.0的落地以及两会的推进,将共同助推网安行业发展提速。

而谈到网络安全,势必会想到的是PC时代风光无限的龙头三六零(601306.SH)。伴随信息技术的演进及智能终端的快速迭代,三六零也在马不停蹄地布局和调整,以开辟新战场。其在2018年初回归A股之后,就启动了“3+1”大安全战略,全面布局B/C/G端市场。其中,2019年启动的政企业务3.0模式,迅速落地并获得快速发展,被外界视为新的增长曲线。

但在经过重组上市之后,公司股价一直处于震荡盘整阶段,去年受疫情影响,导致业绩和估值下降,目前已处在上市以来的底部位置。而当前行业处于景气上行周期,三六零能否高看一线?日前,公司刚发布2020年年报和2021年一季报。其中,又有哪些重要看点?

下半年环比改善显著,研发投入持续远高于同业水平

就财务业绩而言,主要有两大看点:

1.整体来讲,本次业绩符合此前指引,且下半年改善迹象显著。

年报显示,三六零2020年实现总收入116.15亿元,其中下半年收入达66.43亿元,环比增长33.62%。

期内,收入和净利都有所下滑。结合财报的解释来看,营收减少主要由于疫情令经营计划的推进和落地受阻,加之广告市场不景气,导致公司广告板块的收入减少,而这块在公司积极调整应对下,已明显回暖。

而净利的下滑主要在于两个原因:1)2019年出售奇安信的全部股权,确认相关投资收益约30亿元;2)受疫情影响,一季度收入减少,不过公司经营情况已逐步恢复,自第二季度起各季度营业收入环比均实现增长,但由于全年总营收略有下降,成本及相关费用随新兴业务拓展有所提升,导致归属于上市公司股东的扣除非经常性损益的净利润同比仍出现一定幅度下滑。

可见,导致三六零业绩出现下滑的成因并非经常性变量,因此在疫后常态化发展过程中,该分部也将随市回归正常增长轨道。一季报显示,2021年第一季度总收入达25.52亿元,同比增长13.41%,实现平稳增长。

2.研发投入规模持续远超同业

尽管全年收入和利润都有所承压,但对于研发投入,三六零依然丝毫不吝啬。

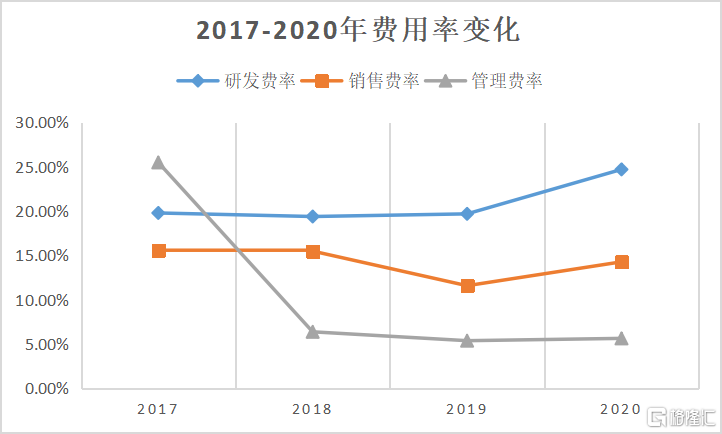

数据显示,期内,三六零研发技术人员占比达62.45%,研发投入28.71亿元,同比增长13.5%,研发费率约25%,投入规模持续远超同业。从下图可以看到,近几年来,三六零基本维持在20%左右研发投入强度,并在去年创下新高,且维持了销售费用率及管理费用率的相对稳定。

(来源:WIND,公司财报)

政企业务延续迅猛势头,传统业务持续复苏

三六零依托十余年来在网安赛道深耕积累的核心技术能力、经验及用户基础,面向群体从C端逐步向B端和G端拓展,目前主要通过互联网广告及服务、智能硬件、互联网增值服务、安全及其他业务四大业务来变现。

而从变化趋势来看,去年新兴业务均实现双位数以上的增长,而传统业务(互联网广告服务)尽管受疫情及经济大环境影响收缩需求,但已在不断“回血”。

数据显示,智能硬件业务收入同比增长27.77%达21.42亿元;互联网增值服务收入同比增长18.41%为11.34亿元;而以政企安全为代表的安全及其他业务收入同比大幅增长70.73%至8.08亿元,延续了上一年迅猛发展的势头。

1.政企业务订单持续落地,B端布局马不停蹄

显然,当前发展势头迅猛的政企业务,是三六零重点发力的方向,主要体现在三个方面:

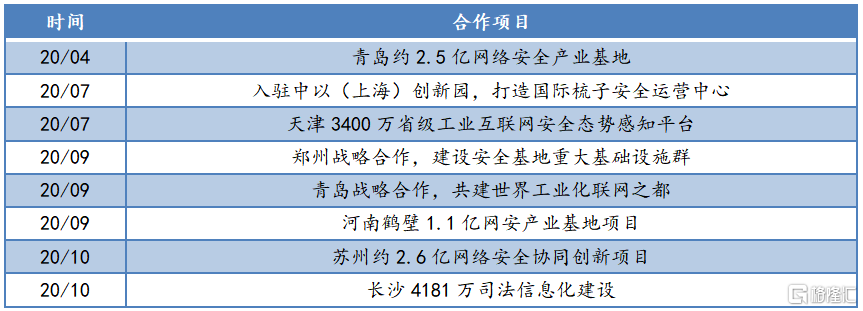

其一,G端项目订单持续落地。去年,公司正式设立了“360政企安全集团”。其当前主打的新一代网络安全能力体系——“360安全大脑”项目,先后在重庆、天津、青岛、鹤壁、上海、苏州、郑州、贵州、珠海等地区相继落地,累计中标达12.63亿,成为安全业务收入的重要增量。

(信息来源:公司官网)

其中,360重庆安全大脑基地项目、天津市应急管理信息化系统(一期)项目均已顺利验收,成为标志性的“国家级”安全服务案例,开创了智慧城市安全运营典型标杆。

其二,为了全力发展政企业务,360拟向政企业务所在的全资子公司鸿腾智能增资不超过50亿元人民币,保障政企安全业务未来的高速发展。此次增资将为公司政企安全的业务拓展提供强有力的支持,而360也得以进一步践行“大安全”的战略发展规划。

其三,为了拓展在垂直领域的服务能力,公司启动了“买买买”模式加快布局的步伐。自去年4月以来,三六零就先后收购亿方云、瀚思科技、织语CCwork,并增持山石网科,意味着其未来在B端将大有可为。

(来源:2020年年报、公告)

与此同时,三六零也在积极推动与华为、奔驰、易华录、中汽研、蓝凌软件、飞腾CPU、天津鲲鹏、中移物联网、九州通、深智城、优世联合、大唐高鸿等各界领先企业达成多项合作,打造大安全生态的布局已不言自明。

此外,值得一提的是,三六零在今年1月完成了重组上市后的首次募资,共募集资金达49亿元,并引入了十余家国资背景的战投,阵容相当豪华,包括中国人寿、中发壹号(中关村发展集团下属投资基金)等大型国资机构,以及成都高新创投、成都产投基金、珠海创投、珠海大横琴创新发展、天津海泰、上海国际等地方性机构。

其实结合公司现阶段的业务重点及定增的机构阵容来看,便不难明白个中原因。机构集体入局,不仅表明对于三六零的核心技术与发展模式的认同,而对于公司而言,与国资的深度绑定,无疑将为其政企项目的持续拓展提供双重背书。

2.互联网广告服务持续复苏,移动端用户基数进一步扩大

互联网广告及服务作为三六零的业务基本盘,受疫情冲击虽有所下降,但公司采取了一系列积极的调整策略,推动业务回暖显著,且毛利率水平基本与上一年持平。

财报指出,面对复杂的市场环境和激烈的行业竞争,公司积极尝试业务创新及转型,采用多种策略和形式继续稳固自身在PC端、移动端和竞价广告市场的优势地位,自第二季度起收入逐渐恢复,第三四季度环比增长较为显著。

而更进一步来看,三六零C端的用户基本盘依旧稳固。根据第三方艾瑞咨询的数据,截至报告期末,公司PC安全产品的市场渗透率为98.01%,平均MAU(Monthly Active User,月活跃用户)保持在4.8亿以上,安全市场持续排名第一;PC浏览器市场渗透率为86.21%,平均MAU达4.3亿;移动安全产品的平均MAU达5.3亿。相比2019年,PC端的用户规模基本维持平稳同时,移动端的用户规模有进一步扩大。

结语

随着消费及产业数字化的大势所趋,网络安全已成为IT基础设施之一。作为高成长性赛道,市场空间大且确定性极高,目前国内市场格局仍然较为分散,意味着未来龙头整合空间大。

因此,行业在疫后除了随业绩反转带来的估值修复逻辑之外,还存在高成长的长期逻辑。此外,在政策和技术等多重利好的推动下,行业正迈入高速发展阶段。

(来源:WIND)

在行业多重利好背景下,考虑到三六零传统业务复苏的确定性及新业务的弹性均较大,估值有望随着业绩兑现,迎来上修。

Recommend

-

41

-

44

DoNews 10月21日消息(记者 赵晋杰)10月21日,周鸿祎在第六届互联网大会“网络安全技术发展和国际合作论坛”上表示,网络安全企业的对手不是友商。也许在...

-

4

高位震荡下的ETH面临新的下跌风险最近,以太坊的行情表现非常值得关注...

-

8

生育鼓励及国产崛起等多重利好驱动,贝因美等概念股迎来发展周期2021-04-26 09:12:33 来源:投资家网 作者: 自近日央行发布工作论文《关于我国人口转型的认识和应对之策》后,二胎概念股持续受到市场...

-

3

首页 > 文章详情 “新战法+新框架”,三六零(601360.SH)网安新风口突围 1小时前 7,490 行业顶级规格的峰会,对于洞察全球网络安全前沿趋势...

-

4

职业教育迎重磅利好 网安龙头奇安信有望率先受益 2021-10-14 09:46:31 作者:吴毅 来源:柒闻网 近日,中共中央办...

-

4

首页 > 文章详情 多重利好叠加,新元科技(300472.SZ)续升超12% 4小时前 4,017 公司密炼机上辅机市占率第一,废旧轮胎智能化裂解装备开始推广...

-

5

多重利好下,楼市机会在哪里? 作者:深蓝财经 来源:原创 浏览:1708 2022-04-12 18:54:40 楼市最近好消息一个接一个,一个信号越来越明显:楼市,要回春了。 ...

-

8

新能源汽车购置税继续免征 多重利好刺激车市反弹

-

5

马斯克释放多重利好 特斯拉市值或再创新高?

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK